公式输入请参考:

在线Latex公式

常用场景

·贷款违约情况(会违约/不会违约)

·广告点击问题(会点击/不会点击)

·商品推荐(会购买/不会购买)

·情感分析(正面/负面)

·疾病诊断(阳性/阴性)

·还有其他很多分类问题……此外这个算法可以用来做baseline,很好。

分类实例:

年龄,总之,学历可以看做输入X,是否逾期可以看做标签Y

目的是学习

f:X→Y映射关系,这种关系我们也可以定义为一种条件概率:

P(Y∣X)

现在两个问题:

1、这个条件概率

P(Y∣X)怎么算?

实际上就是求

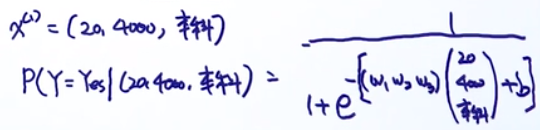

P(Y∣年龄,工资,学历),例如:

P(1∣20,4000,本科)

2、假设我们明确知道条件概率

P(Y∣X),怎么做分类?

分别求

P(Y=1∣X)和$P(Y=0|X),然后比较大小即可

问题1

条件概率

P(Y∣X)怎么表示?

这相当于用模型来捕获输入X和输出y之间的关系

这个关系可以是线性,也可以是非线性的。现在在讲逻辑回归,所以我们考虑

可不可以用线性回归来表示

P(Y∣X)=wTx+b?为什么?

答案是否,原因是等式左边是一个条件概率,因此它有两个限制:

1、值域是[0,1]

2、所有y的概率加起来等于1:

∑yp(y∣x)=1,这里用二分类来看就很容易理解,丢硬币就是正面和反面,两个面出现的概率和是1。

等式的右边明显是不可能满足第一个条件的(

−∞<wTx+b<+∞),所以这个等式不能成立。

现在就是要把

wTx+b的值域弄到[0,1]

到时候就该祭出sigmoid函数了:

Logistic Function

sigmoid就是逻辑函数的一种。

把sigmoid函数写为:

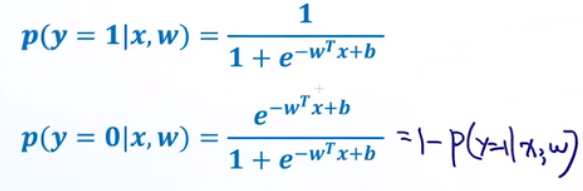

y=σ(x),把上面等式的左边写到sigmoid函数里面就可以得到概率函数的形式了:

p(y∣x,w)=σ(x)=σ(wTx+b)

展开:

p(y∣x,w)=1+e−(wTx+b)1

这里面w是一个向量,T代表转置,b是bias,是一个实数。

再回到原来的例子,我们看第一个样本可以写为:

x(1)=(20,4000,本科)

我们可以把这个东西理解为特征向量。

这里的参数w,由于有3个特征,所以参数也是3维的。b是一个实数。

有了这些,我们就可以写出第一个样本的条件概率的式子:

通过已有的样本,我们可以计算出参数w,b。

那么,最后一个需要预测最后一个样本被拒的概率写为:

同样可以写出Y=No的概率,由于是二分类问题:P(Y=No)=1-P(Y=Yes)

问题2

对于二分类问题(懒得打公式,下面e的指数少了括号):

两个式子可以合并成:

p(y∣x,w)=p(y=1∣x,w)y[1−p(y=1∣x,w)]1−y

决策边界

决策边界,AKA decision boundary。是用来判断一个模型是不是线性分类器。

根据这个我们知道逻辑斯蒂回归是线性分类器,现在来看这个边界咋求出来是一根线。

由于我们分类器是一个条件概率,那么在边界线上的点分为正样本和负样本的概率相等:

p(y=1∣x,w)=p(y=0∣x,w)

把上面的公式代入,并把分母消去:

1=e−(wTx+b)

两边同时取log

−(wTx+b)=log1→wTx+b=0

这个就是一个直线,说明边界是一个直线。

Objective Function

假设我们拥有数据集

D={(xi,yi)}i=1n x∈Rd,yi∈{0,1},n是样本数

而且我们已经定义了:

p(y∣x,w)=p(y=1∣x,w)y[1−p(y=1∣x,w)]1−y

我们需要最大化目标函数:

w

MLE,b

MLE=argw,bmaxi=1∏np(yi∣xi,w,b)

下面是推导,先取log,连乘变连加,另外可以避免小于1的数字连乘造成的underflow:

w

MLE,b

MLE=argw,bmaxlogi=1∑np(yi∣xi,w,b)=argw,bmaxi=1∑nlogp(yi∣xi,w,b)

取负号,使得求最大值变成求最小值:

w

MLE,b

MLE=argw,bmin−i=1∑nlogp(yi∣xi,w,b)

把逻辑回归的条件概率定义带入:

w

MLE,b

MLE=argw,bmin−i=1∑nlog[p(yi=1∣xi,w)yi[1−p(yi=1∣xi,w)]1−yi]

根据这个把上式化简

log(axby)=log(ax)+log(by)=xloga+ylogb

w

MLE,b

MLE=argw,bmin−i=1∑nyilogp(yi=1∣xi,w)yi+(1−yi)log[1−p(yi=1∣xi,w)]

Gradient Descent for Logistic Regression

把sigmoid函数带入上面:

w

MLE,b

MLE=argw,bmin−i=1∑nyilogσ(wTxi+b)+(1−yi)log[1−σ(wTxi+b)]

把这个看成是w和b的函数(实际上就是损失函数?),然后求梯度,就是要分别对w和b求偏导数:

L(w,b)=−i=1∑nyilogσ(wTxi+b)+(1−yi)log[1−σ(wTxi+b)]

log′x=x1

σ′(x)=σ(x)(1−σ(x))

∂w∂L(w,b)=−i=1∑nyiσ(wTxi+b)1σ(wTxi+b)[1−σ(wTxi+b)]xi+(1−yi)1−σ(wTxi+b)1[−σ(wTxi+b)][1−σ(wTxi+b)]xi=−i=1∑nyi[1−σ(wTxi+b)]xi+(yi−1)σ(wTxi+b)xi=−i=1∑n[yi−σ(wTxi+b)]xi=i=1∑n[σ(wTxi+b)−yi]xi

从上面看,就是预测值减去真实值。如果预测值等于真实值,那么这项等于0,如果预测与真实值不一样,才会产生cost。

.

∂b∂L(w,b)=−i=1∑nyiσ(wTxi+b)1σ(wTxi+b)[1−σ(wTxi+b)]+(1−yi)1−σ(wTxi+b)1[−σ(wTxi+b)][1−σ(wTxi+b)]=−i=1∑nyi[1−σ(wTxi+b)]+(yi−1)σ(wTxi+b)=−i=1∑n[yi−σ(wTxi+b)]=i=1∑n[σ(wTxi+b)−yi]

下面开始梯度下降的算法

1、初始化

w1,b1

2、开始迭代循环:

wt+1=wt−ηi=1∑n[σ(wTxi+b)−yi]xi

bt+1=bt−ηi=1∑n[σ(wTxi+b)−yi]

Stochastic Gradient Descent for Logistic Regression

可以看到,上面的梯度下降法中有一个求和项,也就是每次梯度更新都要计算所有了样本。因此普通梯度下降不适合大数据样本的计算。

因此对这个算法进行改进:每次只拿一个样本进行梯度更新。这样每次一个样本会被一些极端样本影响,然后每批样本更新n次。

这两种情况都比较极端,可以采取一种折中的方式。每次取一个mini-batch的样本进行更新梯度。mini-batch Gradient Descent