//企业估值和公司估值一回事,大框架根据CPA教材,已经放到公司理财部分了。这里结合博迪的书,再讲讲股利折现模型和PE模型。

//请参见我的另一篇笔记:

财务管理/公司理财 U08 公司估值

财管U08 公司估值 教材笔记_investinhegel的博客-CSDN博客

//讲解视频已录制上传至B站,欢迎关注:Hegel投资学笔记

//博迪第十八章的课后习题笔记已上传至CSDN,欢迎参考:

投资学U18 股票估值 课后习题解读_investinhegel的博客-CSDN博客

一 可比分析法

澄清几个概念。

第一,账面价值并不代表股价的下限。股价是有下界无上界函数,作为随机变量,密度非0的点是[0,+∞)

//今年经济下行压力增大,国内的四大行、国际上的高盛等投行,全都破净了。当然,国有银行破净,和交易所对分红的除权机制有关。

可以买了?不只是高盛,美多只银行股市净率跌破 1!_财富号_东方财富网

第二,清算价值和市场价值的关系。在公司理财对企业估值的部分我已经说了,企业价值=max(清算价值,现时市场价值),但出于多种原因,公司不必然清算

第三,托宾q=市值/重置成本

二、内在价值

//两方面比较:收益率vs价格。教材的例子,数字是特意挑选的。

(一)比较收益率

依CAPM模型,计算出必要报酬率,或资本市场化率k=rf+βs*(rm -rf)

依DDM模型和HPR定义,假设通过历史数据已预测出E(D1)和E(P1),可计算出期望收益率:E(HPR)=E(r)=current yield + capital gain = E(D1)/P0 + (E(P1)-P0)/P0

//教材的例子:用收益率评估,可得必要报酬率12%,但期望收益率达16.7%,有正阿尔法,值得买入。

(二)比较价格

从K线图可以找到当前市场价格P0

用单期DDM模型,可以计算公允价值V0= Revenue Next Year / Discount Rate =[E(D1)+E(P1)]/P0

注意这里用的是现金流量理论,暂未上升到永续股利假设。

//教材的例子:市价48,但公允价值是50,股价被低估,值得买入。

之所以有这个差异,是因为尽管未来E(D1)=4, E(P1)=52的假设不变,市场折现率高于公允折现率12%。

概念1

1)E(股利收益率)=2.15/50=4.3%,E(资本利得率)=E(价格涨幅)(59.77-50)/50=19.54%,E(持有期收益率)=4.3%+19.54%=23.84%

2)k=6%+1.15*(14%-6%)=15.2%

3)内在价值V0=(2.15+59.77)/1.152=53.75,低于当前市价P0,说明股价被低估,应当做多该股票。

三、股利折现模型

//这里需要再次强调公司理财和投资学的区别。理财学里,我们都是长期投资者,目标是控制企业生产经营,控股权不会随意出让。但在这门课里,我们都是“短视”的,持有期不会超过十年,甚至一个月不到就卖出去了。

//DDM如果是公司理财学,可以理解为公司价值是系列分红权的现值之和;在投资学里耍了个花招,变成了“炒股”,纯粹从现金流入流出的角度分析。

(一)DDM的三种表达式

//注意这里的Di都是期望值,独立而不同分布,所以要做无穷期的预测

1.单期模型

V0=(D1+P1)/(1+k)

2.多期模型

多了几个∑

//没啥了不起的,还是个“炒股”的,只不过多拿了一阵而已……还是老老实实学数学,服务实体经济,才是正道。别老是yy想着暴富。

3.永续股利模型

无穷级数

//这个才是正常的股票的定义。注意即使股票现在不分红,也不代表股票价值为0,因为任意一期分红都是随机变量,股价本身也是随机变量。我们预期:

存在某个时点n,从n起公司开始分红。即使很小,在无穷级数中也有意义,使无穷项分红的现值之和非0。

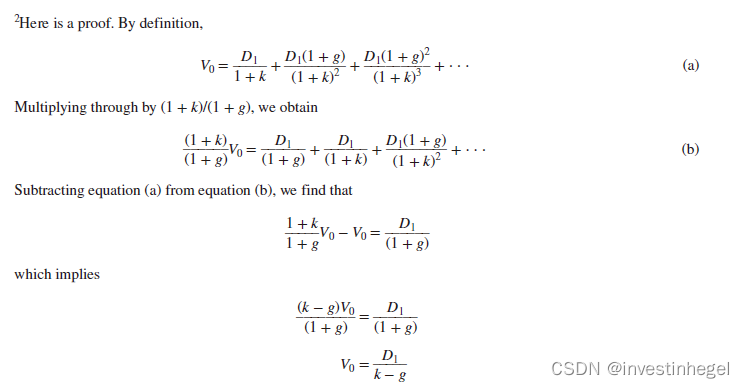

(二)固定股利增长模型CGDDM

Rs的DDM公式。

//两种证法:一是微积分,求极限。二是教材给的线性代数的方法,作高斯变换。当然,想列差分方程找虐也可以。

例题2

k=0.06+1*0.08=0.14

V0=3*(1+0.08)/(0.14-0.08)=54

若贝塔系数提高,

k=0.06+1.25*0.08=0.16

V0=3*(1+0.08)/(0.16-0.08)=40.5

//提示:用电脑计算器的时候 注意悠着点 很容易按错

(三)k与g的关系,以及两阶段模型的引入

1.CGDDM推论:股利增长率=股价增长率

教材其实给的是循环论证,看看就好,别当真。

2.k<g

这里反映的是经济学的竞争均衡理论:一家企业不可能永续实现比宏观经济更高的增速。即使有,也会因为竞争者的涌入,将其拉回均衡点。在长期,这个均衡增长率就是宏观经济增速。在此之后的数据,适用永续增长模型。

3.两期模型的引入:

实际上k>g或者等于的情况很多。一般分两阶段求解。

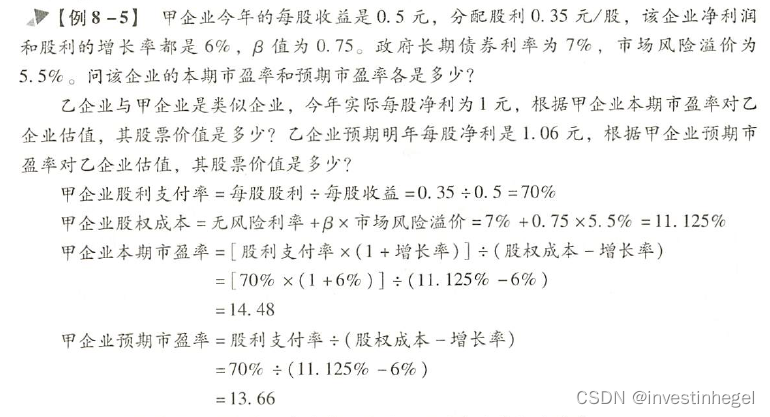

4.补充:在第四节 市盈率部分,有提到ROE和k的关系。

k和g的关系,归根到底还是ROE和k的关系。

经济学上,可以用投资回报率和ROE的综合性证明。

数学上,求一个偏导数,就可以证明,ROE>K的时候,b提升才能提高市盈率和股价。

例2

梳理下逻辑。原来的股价是57.14.

由CGDDM模型,假设市场均衡,这时候的报酬率为:

k=E(r)=4/57.14+0.05=0.120004

//实际计算的是期望报酬率,只不过恰好等于必要报酬率,并以此作为股权资本成本

//注意4元是预期的1时期分红,不是0时期分红

项目使得股利增长率从5%上涨到6%,由EMH假说,股价会立即作出反应。

由CGDDM模型,假设市场依然均衡,

P0=V0=4/(0.12-0.06)=66.67

由新价格倒推期望收益率为

E(r)=4/66.67+0.06=0.11997

//另计算浮盈CG=(66.67-57.14)/57.14=0.1668

其投资学意义为:投资收益率E(r)仅反映风险,与价格变化无关。

概念2

//提示:暗含假设是,现在是0时期期末,也就是1时期期初。

英文版用is expected to be 2.15,实际也是一般将来时,暗示我们不用对2.15做任何处理。

1)V0=2.15/(0.152-0.112)=53.75元

2)假设证券市场均衡,则P0=V0=53.75且E(r)=k=0.152

由HPR定义,0.152=(2.15+E(P1)-53.75)/53.75

解得E(P1)=0.152*53.75+53.75-2.15=59.77

//由此可归纳出通解,和公司理财股利政策、长期筹资政策结合。

预期t+1期价格=t期价格*(1+增长率)-预期t+1期的股利,因为过了t+1期后要除权除息。

//注意单期HPR里面,资本利得和股利收益分开,就意味着未来的股价已除去分红。

3)由2),除息后的价格为59.77,对应资本利得(59.77-53.75)/53.75=0.112

股息收益率为2.15/53.75=0.04

持有期收益率为0.152

(四)价格向价值的回归

//教材案例用的就是第二节一开始用的数据。以下E(r)都是HPR公式。

由CAPM可计算出k=Rs=12%

若市价48,分红4,可由HPR得出E(r)=12.33%

对应的假设是:资本利得率=价格增幅=股利增长率g不变。

也就是说,就价格而言,市价和公允价值的差异永远无法消除。对应P1预测为P1*1.04=48*1.04=49.92。

第二种假设,是1时期期末,P1=V1=50*1.04=52,与届时的公允价值合一。

资本利得部分值会变大,也就意味着单期的HPR=E(r)会变大。

//实际上,不管当前(0时期)价格是不是公允价格,我们都默认1时期的价格会是公允价值。当前的市场价格被低估,但高E(r)包含着对未来1时期回归公允价值的认可。这就是北大真题的逻辑。

(五)DDM之外:不分红会怎样?——PVGO的引入

//return on investment = return on equity

//经济学直觉:如果分红,给股东自己投资,只能挣k。但是给公司投资项目,可以挣的E(r)高于k。

//再看教材的例子:

设期初股本100mln,公司为无杠杆企业。

ROE为15%,意味着净利润15mln。

40%分红,60%留存,意味着公司资产、股本同步增加9mln。

资产增长率g=ROE*b=15%*60%

代表第一步:留存收益后,公司价值,即公司资产价值增加。

长期资产带来现金流,营收增长9%(9mln)。

传导回去,分红也增长9%。

//脚注:证明:股利增长率可用可持续增长率表示,=权益净利率*留存比例

//分析思路与MM定理和CAPM一致,都是点斜式的应用。

命题:项目NPV会直接加到公司价值中。

P0=E(D1)/k + PVGO

可推导出:PVGO=P0-E(D1)/k

成熟期的公司,没有好的投资机会,IRR,即ROE始终小于k,于是只能分红;留存收益后,股价无变动。此为cash cow

//教材的例子:全部是股利现金流量模型,区别仅在于是否有留存收益。

公司永续发放5元股利,k=12.5%

所以,如果留存率为0,股票零增长价值=5/0.125=40元

分红政策由b代表,反映在可持续增长率g中,同时代表公司的股利增长率。

重估公允价值为5/(0.125-0.09)=57.14元

也就是留存政策会让增长率提高、折现率变低。

例4

g=0.1*0.6=0.06

V0=2/(0.15-0.06)=22.22

//不用去想期望和必要的关系。

PVGO=V0-E(D1)/k=22.22-5/0.15=-11.11

该公司会成为并购对象。

问题主要出在投资的项目,内在收益率低于资本成本。

只需要改变财务政策,即使是全分红,也能把股价提高到33.33元

概念3

1)该司股利增长率g=0.2*0.6=0.12

由股利贴现模型,P0=V0=5*(1-0.6)/(0.125-0.12)=400元

//分母是E1的时候,D1直接在E1基础上减去留存,不用再增长一期

由股利贴现模型,P0=V0=5*(1+0.12)*(1-0.6)/(0.125-0.12)=448元

//博迪的教材计算的全是内在市盈率,分母注意是E1而不是E0

所以,E1代表的全是预计的市盈率。注意英文版教材这道例题使用的是一般将来时,表示这个盈利并非当前企业已实现的,而是预计一年结束才能实现的。

2)首先判断:经营回报率低于市场资本化率,公司股价会跌破公允价值。

g=0.1*0.6=0.06

P0=V0=5*(1-0.6)/(0.125-0.06)=20.77元

ROE和E1相同,再投资率为0的公司价值为5/0.125=40元

得证:经营业绩不善,公司的价格、价值均不及零增长机会公司,PVGO为负。

此公司是不错的并购对象。只要买下公司控股权,停止再投资,全部分红,股价就可以恢复到零增长水平的40元。

概念4

已知:本田公司Honda Motors的股利支付率为30%。今年是2009年。分析师预测分红情况是:2010年分红0.5美元,到2013年,可实现分红1美元。今年的短期国库券利率0.035。过去半世纪的市场平均风险溢价为0.08.

求证:当ROE=13%时,股票内在价值为38.05美元

证明:已知2009年的市场数据,和2013年的预测数据,故使用两阶段模型估值。

V2009=D2010/(1+k)+D2011/(1+k)^2+D2012/(1+k)^3+(D2013+P2013)/(1+k)^4①

分析师的预测是2010年股利0.5美元,2013年股利1美元。

使用线性插值法得股利序列:

D2010=0.5, D2011=0.67, D2012=0.83,D2013=1②

下面计算市场资本化率k。

//提示:rf和RP数据在表里找不到,是书上给的历史数据实证结论

由资本资产定价模型,k=0.035+0.95*0.08=0.111③

再次,求2013年股价。

在ROE=0.13时,股利增长率g=0.13*0.7=0.091

由固定股利模型得2013年股价为P2013=D2014/(k-g)=1*(1+0.091)/(0.111-0.091)=54.55美元④

以③为基础,将②④代入①折现得:

V2009=0.5/1.111+0.67/1.111^2+0.83/1.111^3+(1+54.55)/1.111^4=38.05美元

证迄。

四 市盈率模型

//我在视频里面,结合CPA的内容重组了这部分结构。

(一)两个市盈率及其区别:市盈率的定义公式

1本期市盈率vs预期市盈率

2每股收益是什么?会计如何处理?

3.市盈率的主要影响因素:推导出关于g的展开式,以及两大公式的关系

(二)市盈率的展开公式

//本质上是对“增长率”做进一步的处理

1.用PVGO展开

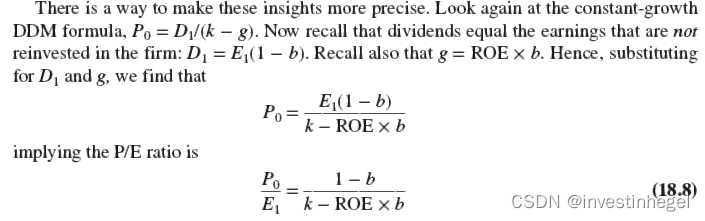

P0/E1=1/k * (1+ PVGO/(E/k))

2.用ROE展开

P0/E1=(1-b)/(k-ROE*b)

如何从市盈率中“卸掉”增长率的影响,对企业估值?

(三)数学证明:ROE与k的关系

k一定的时候,市盈率和股价,主要受ROE和b的推动。

ROE提升的时候,市盈率一定会增大。

但b提升未必能带来更高市盈率,前提是ROE>k

//证明:∂(P0/E1)/∂ROE=b*(1-b)/(k-ROE*b)^2>0在非完全支付股利或完全留存的情况下,恒成立。

∂(P0/E1)/∂b=(ROE-k)/(k-ROE*b)^2要大于0,ROE就必须大于k。说明不是留存越多,股价和市盈率就一定能上去。股价最终是实体经济认真经营干出来的,不是单靠财务政策吹出来的。

概念5

1)E(g)=E(ROE)*(1-E(D1)/E(E1))=0.12*(1-1.5/2)=0.03

V0=E(P0)=E(D1)*(k-E(g))=1.5/(0.1-0.03)=21.43美元

E(P0/E1)=21.43/2=10.715

//由内在市盈率公式验证得:

P0/E1=(1-b)/(k-g)=0.75/(0.1-0.03)=10.7143

2)

E(g)=E(ROE)*b=0.12*0.4=0.048

E(D1)=E(E1)*(1-b)=2*(1-0.4)=1.2美元

V0=E(P0)=E(D1)*(k-E(g))=1.2/(0.1-0.048)=23.08美元

E(P0/E1)=28.85/2=11.54

//易错提示:分红政策改变的不只是b和g,分子的D也得变!

V0=E(P0)=E(D1)*(k-E(g))=1.5/(0.1-0.048)=28.85美元

E(P0/E1)=28.85/2=14.42

其投资学意义为:公司增加利润留存,有助于提升增长机会现值,从而使股价和公司市盈率同步提升。

(四)实务:可比公司法与修正市盈率估值

五 其余部分

//请参见我的另一篇笔记:

财务管理/公司理财 U08 公司估值

财管U08 公司估值 教材笔记_investinhegel的博客-CSDN博客

(一)绝对估值法之FCFE,FCFF

(二)相对估值法之PB,PS