避坑

| 错译 (交易方向和数字都有问题,如果看的是中文版翻译,一算就错) |

2第二小问改成“买”看涨 13第三个行权价X2对应的是买入 21最后一句改成: 提示:这两个期权,哪一个成本更高? 27第二个期权的价格不是6,是9美元 |

| 数据 |

第10版后,部分题目数据更新,但方法完全一致。包括: 26 28 29 30 |

好题推荐

| 概念 |

多头对敲/异价跨式组合13,20 牛市价差/熊市价差14,21,25 蝶式价差13 双限期权15 期权视角下的公司理财学18 可转债易混易错概念,CFA3-4 |

| 计算 |

8,买卖权平价定理 24,风险中性定价 |

| 证明 |

12,带分红的欧式期权的平价关系定理 28,金融工程题,考察现金流建模能力 29,考察平价定理成立的前提,已经有很浓的数学味 30,无分红的欧式期权平价定理 |

基础题

1

//考察交易策略。at the money风险最大,protective put和covered call等就是很好的对冲。看下答案就行。

风险增加:卖出看涨期权,一旦股价上涨,而且幅度很大,必然面临着损失无限的情况。

风险减少:买入看涨期权,一旦股价上涨,损失有限而收益无限。

2

//提示:中文版买卖方向翻译反了。这题做着玩的,不用担心。

卖Call,赌股价下跌获得的premium,与股价一旦上涨带来的无限损失,需要权衡。

3

卖put,赌股价上涨获得的premium,与股价一旦下跌带来的无限损失,需要权衡。

4

//提示:这道题超出了投资学的内容。经济学上是求敏感度,证明在平值点最高;数学上就是对时间价值函数求最大值。

平值期权意味着期权价格等于行权价,内在价值为0,时间价值最大。无论看涨看跌期权,只要价格稍微变动,买方可获得的收益,弹性是极高的。

中级题

5

到期日价格125

| 期权序号 |

期权性质 |

期权价格 |

收益 |

利润 |

| a |

1月call 120 |

8.63 |

5 |

-3.63 |

| b |

1月put 120 |

1.18 |

0 |

-1.18 |

| c |

1月call 125 |

4.75 |

0 |

-4.75 |

| d |

1月put 125 |

2.44 |

0 |

-2.44 |

| e |

1月call 130 |

2.18 |

0 |

-2.18 |

| f |

1月put 130 |

4.79 |

5 |

0.21 |

//提示:最后一道,心理上很容易处理成5.79-4.79……老老实实打草稿,别心算。

6

| 6个月后股价 |

行权价 |

100 |

||

| 80 |

100 |

110 |

120 |

|

| 全股票 |

-20.00% |

0.00% |

10.00% |

20.00% |

| 全期权 |

-100.00% |

-100.00% |

0.00% |

100.00% |

| 票据+期权 |

-6.40% |

-6.40% |

3.60% |

13.60% |

7

1)不分红的买卖权平价关系定理为

C+PV(K)=S+P

∴P=C-S+PV(K)=10-100+100/1.025=7.56元

2)鉴于股价预期波动变大,需执行多头对敲long straddle交易策略。

| 期初交易 |

期初现金流 |

期末价格对应现金流 |

|

| 小于100 |

大于100 |

||

| long call |

-10 |

0 |

ST-100 |

| long put |

-7.56 |

100-ST |

0 |

| total |

-17.56 |

100-ST |

ST-100 |

PNL=|100-ST|-17.56

显然,若PNL大于0,必有ST∈[0,82.44)∪(117.56,+∞)

8

1)不分红的情况下,由买卖权平价关系定理,

C=S+P-PV(X)=50+4-50*1.1^(-0.25)=5.18元

//博迪把rf当成EAR,用幂运算求计息期折现率。CPA和理财学是当成APR,直接除以四。区别不大,清华真题统一用严谨的数学计算,比如2022年的流通债券。

2)鉴于未来股价波动率较小,应当执行空头对敲交易策略,short straddle

| 期初交易 |

期初现金流 |

期末价格对应现金流 |

|

| 小于50 |

大于50 |

||

| short call |

5.18 |

0 |

-(ST-50) |

| short put |

4 |

-(50-ST) |

0 |

| total |

9.18 |

-(50-ST) |

-(ST-50) |

PNL=9.18-|ST-50|

显然,若PNL大于0,必有ST∈(40.82,59.18)

若股价波动超过这一范围,看涨期权和看跌期权会处于深度实值,对期权空方意味着损失。

3)由不分红时的买卖权平价关系定理,

S=C+PV(X)-P

可以构建以下头寸,复制出股票的现金流:

| 期初交易 |

期初现金流 |

期末价格对应现金流 |

|

| 小于50 |

大于50 |

||

| long call |

-5.18 |

0 |

(ST-50) |

| long bill |

-48.82 |

+50 |

+50 |

| short put |

+4 |

-(50-ST) |

0 |

| total |

-50 |

ST |

ST |

因此,考虑概率分布,该组合的现金流与股票完全一致。反映在期初搭建的成本上,正好等于当前股价。

9

//提示:参考答案同时考虑了价格上涨下跌的可能,分布更全面

选A。价格往两侧移动的可能性很高,多头对敲,能在波动率高的时候获得最大收益。

相比之下,牛市价差只能在价格上涨时盈利,空头对敲在波动率高的时候巨亏。

选A。大幅亏损的时候,买看涨无法行权,丢失保费;卖看涨只能挣保费。买看跌收益最高。

10

| 期初交易 |

期初现金流 |

期末价格对应现金流 |

||

| <35 |

[35,40] |

>40 |

||

| long spot |

-38 |

+ST |

+ST |

+ST |

| long put1 |

-0.5 |

+(35-ST) |

0 |

0 |

| short call2 |

+0.5 |

0 |

0 |

-(ST-40) |

| revenue |

-38 |

+35 |

ST |

40 |

| profit |

-3 |

ST-38 |

2 |

综上所述,利润最低-3,最大2

11

//注意我手里有5000股,而非一股。最后的答案不能忘了剩下的4999股。

| 期初交易 |

期初现金流 |

到期日价格对应现金流 |

||

| <35 |

[35,45] |

>45 |

||

| long spot |

-40 |

+ST |

+ST |

+ST |

| long put1 |

-3 |

35-ST |

0 |

0 |

| short call2 |

+2 |

0 |

0 |

45-ST |

| revenue |

-41 |

35 |

ST |

45 |

与仅持有现货相比,该交易策略同时锁定了收益、利润的上下限。价格跌破35元时,依然可收入35元;价格突破45元时,也只能收入45元。

12证明欧式期权带分红的平价关系

1)protective put现金流分布如下

| i |

期初 |

期末 |

|

| ST<X |

ST>X |

||

| long spot |

-S0 |

ST+D |

ST+D |

| long put |

-P |

X-ST |

0 |

| total cash flow |

-P-S0 |

X+D |

ST+D |

2)call plus bill现金流分布如下

| i |

期初 |

期末 |

|

| ST<X |

ST>X |

||

| long bill |

-(X+D)/(1+r) |

X+D |

X+D |

| long call |

-C |

0 |

ST-X |

| total cash flow |

-C-(X+D)/(1+r) |

X+D |

ST+D |

3)由1)2)得两种交易策略的期末现金流概率分布完全一致

在无套利均衡条件下,必有期初成本一致

-P-S0=-C-(X+D)/(1+r)

解得P=C-S0+PV(X)+PV(D)

//另类解释:从当期价格S0中,减去未来股利的现值PV(D),以在同一时间点完成定价工作

13

//中文版交易方向再次翻译错误

1)蝶式差价butterfly spread

到期日相同,行权价X1 X2 X3成等差数列,两端各买一份,中间卖出两份

| 期初交易 |

期初现金流 |

期末价格对应现金流 |

|||

| [0,X1) |

[X1,X2) |

[X2,,X3) |

[X3,+∞) |

||

| long call1x1 |

-C1 |

0 |

ST-X1 |

ST-X1 |

ST-X1 |

| short call2x2 |

+2C2 |

0 |

0 |

-2(ST-X2) |

-2(ST-X2) |

| long call3x1 |

+C3 |

0 |

0 |

0 |

+(ST-X3) |

| revenue |

-C1+2C2+C3 |

0 |

ST-X1 |

2X2-X1-ST=X3-ST |

2X2-X1-X3=0 |

| profit |

//表格为现金流方向, 不是交易方向

2)垂直组合strangle

异价跨式期权,在多头对敲基础上,低行权价买看跌,高行权价买看涨

| 期初交易 |

期初现金流 |

期末价格对应现金流 |

||

| [0,X1) |

[X1,X2) |

[X2,+∞) |

||

| long put1x1 |

-P1 |

X1-ST |

0 |

0 |

| long call2x1 |

-C2 |

0 |

0 |

ST-X2 |

| revenue |

-P1-C2 |

X1-ST |

0 |

ST-X2 |

| profit |

14

熊市价差bear spread using puts

对看涨,卖低行权价,买高行权价

| 期初交易 |

期初现金流 |

期末价格对应现金流 |

||

| <x1 |

X1,X2 |

>X2 |

||

| short call1x1 |

+C1 |

0 |

-(ST-X1) |

-(ST-X1) |

| long call2x1 |

-C2 |

0 |

0 |

ST-X2 |

| revenue |

0 |

X1-ST |

X1-X2 |

|

| profit |

图像与牛市价差关于横轴对称

当且仅当价格下跌时,白赚卖出的看涨期权的premium。现货价格上涨后,可用买入的C2对冲损失。

15

该投资者担心现货价格下跌,因此应主要对冲下行风险。

1)若执行抛补性看涨交易策略,现金流概率分布及收益图如下:

| 期初交易 |

期初现金流 |

期末价格对应现金流 |

|

| [0,45) |

[45,+∞) |

||

| long spotx1 |

ST |

ST |

|

| short callx1 |

+3 |

0 |

-(ST-45) |

| revenue |

ST |

45 |

|

| profit |

ST+3 |

45+3 |

//评估投资组合策略的方法:根据投资者的风险偏好和股价运动概率分布,涨跌都做分析

优点是锁定了价格上涨时的收入,最高可收入48000美元,甚至超过了预估的45000美元市值;

缺点是价格跌破32美元时,他依然无力买房。

2)若执行保护性看跌交易策略,现金流概率分布及收益图如下:

| 期初交易 |

期初现金流 |

期末价格对应现金流 |

|

| [0,35) |

[35,+∞) |

||

| long spotx1 |

ST |

ST |

|

| long putx1 |

-3 |

35-ST |

0 |

| revenue |

35 |

ST |

|

| profit |

32 |

ST |

优点是锁定了收入的下限35000美元,且价格突破行权价后的收入与现货一致。

缺点是该策略需要交看跌premium,虽然是期初一次性缴纳,对整体利润依然会有影响。

//问:需要考虑C P缴费时间吗?

//答:无所谓,这道题的重点是她交不起35000的房费。有这个意思就行。事实上,期末收入了35000,是买得起的,这是这道题的一个bug。

3)若执行双限期权交易策略,现金流概率分布及收益图如下:

| 期初交易 |

期初现金流 |

期末价格对应现金流 |

||

| [0,35) |

[35,45) |

>45 |

||

| long spotx1 |

ST |

ST |

ST |

|

| long putx1 |

-3 |

35-ST |

0 |

0 |

| short callx1 |

+3 |

0 |

0 |

-(ST-45) |

| revenue |

35 |

ST |

45 |

|

| profit |

35 |

ST |

45 |

优点是锁定了收入的下限和上限。期初的看涨空头和看跌多头头寸抵消,实现零成本。

4)推荐策略C。该策略能对冲价格走低的风险,锁定35000美元的收入,为投资者买方提供保障。

16略

17

农场主拥有一份保护性看跌期权组合,标的资产是农产品现货价格,行权价就是农产品保护价。

价格跌破行权价时,农场主可以行权并与现货结合,锁定最低收入。

18

//审题要仔细,不要只答一半!

视公司为一个整体,相当于持有一份看跌期权。当公司资产价格不抵债务时,相当于公司价值跌破债务看跌期权行权价。股东可放弃公司控制权,将资产全部售给债权人,并抵消债务;售价就是全部债务。债权人必须承担买方角色,一方面买回债务,另一方面出售公司资产,获得低于行权价的资产。

换个视角,股东也可以在V超过B的时候行权,用B购回公司,取得差价所得作为股东财富。股东从债权人处买了一份看涨期权。

19

高管相当于持有1000份看涨期权。当股价超过行权价时,每份期权带来ST-X的收入,乘以1000份后的现金流概率分布与经理补偿金方案一致。

20

1)

| 期初交易 |

期初现金流 |

期末价格对应现金流 |

||

| [0,125) |

[125,130) |

[130,+∞) |

||

| short put1 |

+P1 |

-(125-ST) |

0 |

0 |

| short call2 |

+C2 |

0 |

0 |

-(ST-130) |

| revenue |

ST-125 |

-0 |

130-ST |

|

| profit |

ST-125+P1+C2 |

P1+C2 |

130-ST+P1+C2 |

2)股价在两行权价之间,利润为P1+C2=2.44+2.18=4.62元

股价135,PNL=130-135+4.62=-0.38元

3)在左右两个不可导点,计算PNL临界点得

左盈亏平衡点为125-4.62=120.38元

右盈亏平衡点为130+4.62=134.62元

4)投资者在赌IBM股票变动范围是[120.38, 134.62]

21

1)该交易为:用看跌期权构建熊市价差。无论C还是P,关于两行权价的交易方向,都和牛市价差相反。

| 期初交易 |

期初现金流 |

期末价格对应现金流 |

||

| [0,90) |

[90,95) |

[95,+∞) |

||

| short put1 |

+P1 |

-(90-ST) |

0 |

0 |

| long put2 |

-P2 |

95-ST |

95-ST |

0 |

| revenue |

5 |

95-ST |

0 |

|

| profit |

5+P1-P2 |

95-ST+P1-P2 |

130-ST+P1+C2 |

2)到期日、标的股票相同时,由BSM公式,P相对于X的一阶偏导数为正。

X1<X2,故P1<P2。但有5元的期权收入可以对冲。收益和利润图如下:

求证:利润图纵轴截距P1-P2+X2-X1>0

证明:由BSM期权定价公式,在不分红的情况下,

d1=(ln(S/X)+(r+0.5σ2)√T)/σ√T,d2=d1-σ√T

C=SN(d1)-Xe^(-rT)N(d2)

由买卖权平价关系定理

P=C+Xe^(-rT)-S=SN(d1)-Xe^(-rT)N(d2)+Xe^(-rT)-S

=Xe^(-rT)(1-N(d2))-S(1-N(d1))=Xe^(-rT)N(-d2)-SN(-d1)

//也可以重复伊藤积分的证明过程推导P的公式

∵X1<X2

∴P1-P2+X2-X1=X1e^(-rT)N(-d2)-SN(-d1)-X2e^(-rT)N(-d2)+SN(-d1)+X2-X1

=X1e^(-rT)N(-d2)-X2e^(-rT)N(-d2)+X2-X1

=(X1-X2)[e^(-rT)N(-d2)-1]

其中X1-X2<0

e^(-rT)N(-d2)-1<1*0.5-1<0

故(X1-X2)[e^(-rT)N(-d2)-1]>0

证迄。

22

到期日相同,时间价值应当相同。行权价62的看跌期权应该售价更高,所以显然被低估了。可构建无风险套利交易策略如下:

| 期初交易 |

期初现金流 |

期末价格对应现金流 |

||

| [0,60) |

[60,62) |

[62,+∞) |

||

| long put2 |

-P2=-2 |

62-ST |

62-ST |

0 |

| short put1 |

+P1=+2 |

-(60-ST) |

0 |

0 |

| revenue |

0 |

2 |

62-ST |

0 |

| profit |

2 |

62-ST |

0 |

由于期初成本为0,收益函数与利润函数重叠。可获得最高2元的套利收入,但不可能为负。

//正因为利润非负,所以尽管概率分布不是单值,也可以判断为无风险策略。

23

//分析:考察带分红的欧式看涨看跌期权平价关系。

C+PV(X)=S-PV(D)+P

解:

由期权价值的定义,平值期权当前行权的内在价值为0,也就是当前股价等于行权价。

∴行权价X=100元

根据带分红的买卖权平价关系定理,

C=S-PV(D)+P-PV(X)

=100-2/1.05+7-100/1.05=9.86元

//问:为什么要强调平值?

//答:问得好。写出来公式,就会发现题目没给行权价。

24【风险中性原理】

//24和25可以放一起做,总结常见的期权交易策略。

多头对敲·多头straddle,行权价不错开,没有现货,一c一p都是多头。

异价跨式组合Strangle,行权价错开,一c一p都是多头。

双限期权collar,行权价错开,按CC和PP交易,但现货只留一份。

| 期初交易 |

期初现金流 |

期末价格对应现金流 |

|

| [0,10) |

[10,+∞) |

||

| long spot |

-S0 |

ST |

ST |

| short call |

+C0 |

0 |

-(ST-10) |

| long put |

-P0 |

10-ST |

0 |

| revenue |

-9.5 |

10 |

10 |

| profit |

0.5 |

0.5 |

由题意,该投资者构建的是无风险组合。

由风险中性原理,rf=10/9.5-1=5.26%

//问:题中说不分红。如果分红,表格里的现金流怎么体现?

25

//25题,行权价错开,买看跌卖看涨,但是没有现货,就不算双限期权。错开行权价,P一买一卖,本例为熊市价差。

| 期初交易 |

期初现金流 |

期末价格对应现金流 |

||

| [0,100) |

[100,110) |

[110,+∞) |

||

| short put1 |

+P1 |

-(100-ST) |

0 |

0 |

| long put2 |

-P2 |

110-ST |

110-ST |

0 |

| revenue |

P1-P2 |

10 |

110-ST |

0 |

| profit |

< |

< |

< |

//问:第三题的贝塔,从哪来的?

//答:出题其实不严谨。用贝塔的协方差定义,假设市场就这一个股票,那么协方差是负的,贝塔也是负的。

26

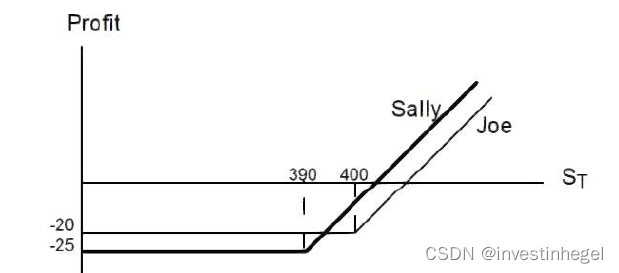

1)这两种都是保护性看跌期权。

乔伊:基金跌破400时,总收益,400,利润400-20=380;超过400时,总收益ST,利润ST-20

萨利:基金跌破390时,总收益390,利润390-15=375;超过390时,总收益ST,利润ST-15

//一刷答案是有问题的,两条线不是往下平移的关系,不然无法在395处相交。

标答:

错误:(大家别学我)

2)

股价低于390时,乔伊的策略更好。

股价在390到395时,乔伊的策略更好;

395到400内,萨利的策略更好;

超过400时,萨利的策略更好。

3)

因为基金上涨空间无限而下跌空间有限,萨利的系统性风险更大。

//问:为啥这题问系统性风险?没给贝塔怎么刻画?

//答:考的不是CAPM/SML,也不是CML。和证券市场总体没关系,要回到第6/7章对系统性风险最原始的定义:n项资产的组合方差→平均协方差→系统性风险rho*sigma2

期权+股票的covered call也是n项资产的组合。此时不考虑宏观经济等CAPM才有的内容,仅考虑组合内的协方差问题。

如果看组合方差:股价从现在的400开始往下掉的时候,基金经理的组合,直接就开始跌了。但是原来自己的组合是可以再撑一阵的。说明了:基金经理的组合总体相对于投资者,波动更大。

如果看协方差:就是期权相对于股价的变动。跌破400就可以行权,显然比跌破390才能行权,更优。

27

1)该交易为熊市价差。

显然,X=50的看涨期权更贵,卖6元。

| 期初交易 |

期初现金流 |

期末价格对应现金流 |

||

| <50 |

50,60 |

>60 |

||

| short call1x1 |

+9 |

0 |

-(ST-50) |

-(ST-50) |

| long call2x1 |

-3 |

0 |

0 |

ST-60 |

| revenue |

6 |

0 |

50-ST |

-10 |

| profit |

6 |

56-ST |

-4 |

2)

3)盈亏平衡点为56元。总体上,投资者看空这只股票,赌股价最高也只有56元。

28

根据组合价值走势及看涨期权行权价和现货价的关系,可反推出该组合的交易方向:

| 期初交易 |

期初现金流 |

期末价格对应现金流 |

|||

| <50 |

50,60 |

60,110 |

>110 |

||

| long spot |

-ST |

ST |

ST |

ST |

ST |

| short call1 |

+C1 |

0 |

-(ST-50) |

-(ST-50) |

-(ST-50) |

| short call2 |

+C2 |

0 |

0 |

-(ST-60) |

-(ST-60) |

| long call 3 |

-C3 |

0 |

0 |

0 |

ST-110 |

| revenue |

C1+C2-C3-S0 |

ST |

50 |

110-ST |

0 |

| profit |

ST-S0+C1+C2-C3 |

50+C1+C2-C3-S0 |

110-ST+C1+C2-C3-S0 |

C1+C2-C3-S0 |

显然,有两个盈亏平衡点:

ST-53+C1+C2-C3=0→ST=53-C1-C2+C3

110-ST+C1+C2-C3-S0=0→ST=57+C1+C2-C3

这是投资者预测的到期日股价上下限。

//也可以按标答直接选利润最大的区间。题目只给股票现价,不给期权价格,是个很大的bug。

高级题

29

1)

收益函数图如下:

2)总体上看,策略二的收入更高,特别是在股价低于840元时。因此初始投入成本也不同。

call plus bill需要更高的成本。

3)首先作现金流分布表。

保护性看跌期权策略:

| 期初交易 |

期初现金流 |

期末价格对应现金流 |

|

| <780 |

>780 |

||

| long spot |

-900 |

ST |

ST |

| long put |

-6 |

780-ST |

0 |

| revenue |

-906 |

780 |

ST |

| profit |

-126 |

ST-906 |

看涨期权加国债策略:

| 期初交易 |

期初现金流 |

期末价格对应现金流 |

|

| <840 |

>840 |

||

| long call |

-120 |

0 |

ST-840 |

| long bill |

-810 |

840 |

840 |

| revenue |

-930 |

840 |

ST |

| profit |

-90 |

ST-930 |

利润函数图如下:

由题意,到期日股价,及两种策略关于到期日股价的函数,服从以下分布律:

| ST |

700 |

840 |

900 |

960 |

| 策略1利润 |

-126 |

-66 |

-6 |

54 |

| 策略2利润 |

-90 |

-90 |

-30 |

30 |

4)由3)可得策略1的波动幅度更大,因此风险更大、贝塔更高。

5)

//考察平价定理成立的前提。第一,欧式。第二,不分红。第三,行权价一样。第四,到期日相同。也就是影响期权价值的因素全部考察一遍,除了看涨看跌不一样,其他的都得一样。

看涨行权价为840,看跌行权价为780,根本不满足买卖权平价关系定理的前提,因此无法套用公式。

//错解:胡诌一通

不分红的欧式看涨看跌期权平价关系定理为

C+PV(X)=S+P

本例中,LHS为120+810=930,RHS为900+6=906.

看涨期权行权价840,现在已处于实值状态。看跌期权依然是虚值期权。

30

查表得X=125时,

S=127.21,P=2.44,C=4.75

由买卖权平价关系定理,PV(X)=(S+P-C)=127.21+2.44-4.75=124.9元

31

证明:不分红时,由买卖权平价关系定理,

C+PV(X)=S+P

移项得C-P=S-PV(X)=S-X/(1+r)^n①

由题意,两期权均处于平值状态,S=X②

②代入①得C-P=X(1-1/(1+r)^n)>0

故C>P

CFA题目

1

1)鉴于股价未来波动激烈,宜执行多头异价跨式期权交易策略。

2)

| 期初交易 |

期初现金流 |

期末价格对应现金流 |

||

| [0,55) |

[55,60) |

[60,+∞) |

||

| long put1 |

-4 |

55-ST |

0 |

0 |

| long call2 |

-5 |

0 |

0 |

ST-60 |

| revenue |

-9 |

55-ST |

0 |

ST-60 |

| profit |

46-ST |

-9 |

ST-69 |

最大损失为9元,出现在股价处于55-60元区间时。

股价跌至0元,最大获利46元;股价超过69元后,最大获利为无穷大。

盈亏平衡点为46元和69元。

2

1)equity index-linked note

投资人期末收入:发行价+基于股指表现的赎回补偿

2)commodity-linked bear bond

如果到期商品价格跌破买价,投资者就可以获得超过买价的收入;这是独立于息票支付的。因此,投资者可以收到的息票收入低于市场水平。

3

//要分清几个概念:

| conversion price |

合约规定的每股转换价格,以债券面值计算 |

债券面值/转换比例 |

| conversion value |

立即行权,得到的股票的市值 |

PPS*转换比例 |

| market conversion price |

按债券的市价计算,每股的转换价格 |

债券市价/转换比例 |

1)转换价值=22*40=880元

2)市场转换价格=1050/22=47.73元

错解:概念不清!

由转换比例得:市场转换价格conversion value=1000/22=45.45美元

4

1)市场转换价值=980/25=39.2元

//注意审题

转换价格=par value/conversion ratio=1000/25=4元

期望转换价值为45*25=1125元,说明债权人会选择行权。

可转债一年持有期收益率=(1125-980+40)/980=18.88%

普通股一年持有期收益率=(45+0-35)/35=28.57%

2)可转债价值=纯债券价值+期权价值

纯债券价值,指只考虑债券的本息支出的市场价值。期权价值,指的是考虑转股权利的价值。

//答题注意点出来这两个的定义是什么;对两个中间变量,两种场景都得对应讨论

因特尔股价上升,可转债期权价值会提升,对纯债券价格无影响。

公司普通债利率提升,可转债纯债券价格会下跌,而期权价值会提高。但二者大小关系不确定。

5

1)B

牛市价差

| 期初交易 |

期初现金流 |

期末价格对应现金流 |

||

| [0,25) |

[25,40) |

[40,+∞) |

||

| long call1 |

-4 |

ST-25 |

||

| short call2 |

+2.5 |

-(ST-40) |

||

| revenue |

-1.5 |

15 |

||

| profit |

13.5 |

2)A由定义选出