| 好题 |

概念 |

10,14不同时期的期限结构——本质就是债券估值 |

| 16通过HPR的计算,复习预期理论下的一年期YTM的投资学意义 |

||

| 计算 |

18,19实际是一道题,通过金融工程,复习无套利均衡交易策略 |

基础题

1对确定性资产,远期利率就是未来短期利率的期望值,满足(1+yn)^n=(1+yn-1)^(n-1)*(1+fn)

但对有风险资产,远期利率不等于期望值。

如果全体投资者都是短期投资者,LP=fn-E(Rn)>0.如果全体投资者都是长期投资者,LP=fn-E(RN)<0

纯粹预期理论中,风险溢价为0,fn=E(rn)。流动性溢价理论中,风险溢价>0,投资者偏好短期资产,因此f>E(rn)。即使E(rn)没有上涨,收益率曲线斜率也为正。

2

//pure, unbiased expectations theory长期即期利率高于短期即期利率的唯一原因,就是未来短期利率会上涨

在预期假说下,远期无风险利率是未来短期利率的无偏估计,因此向上倾斜的收益率曲线对应上升的短期利率。但是,按照流动性溢价理论,有可能LP>0而利率不变。

3不确定。通常名义利率会下跌,但流动性溢价可能会弥补这一点,甚至使其上升。

对。通胀下降,长期资产需求↑,从而长期资产需求↑

4A

5B

6A

中级题

7

| 期限 |

到期收益率 |

远期利率 |

| 1 |

0.0600 |

0.0600 |

| 2 |

0.0550 |

0.0500 |

| 3 |

0.0567 |

0.0592 |

| 4 |

0.0600 |

0.0700 |

8

证明:由(7),对四年期零息债,

| 期限 |

价格 |

当年收益率 |

| 0 |

792.16 |

|

| 1 |

839.6896 |

0.06 |

| 2 |

881.6741 |

0.05 |

| 3 |

933.8692 |

0.0592 |

| 4 |

999.24 |

0.07 |

9根据期望假说,远期利率是预期未来短期利率的无偏估计。因此,可用利率期限结构图中的远期利率求解预期未来利率。

第三年至第四年的预计利率为

f4=(1.07^4)/(1.065^3)-1=0.0851

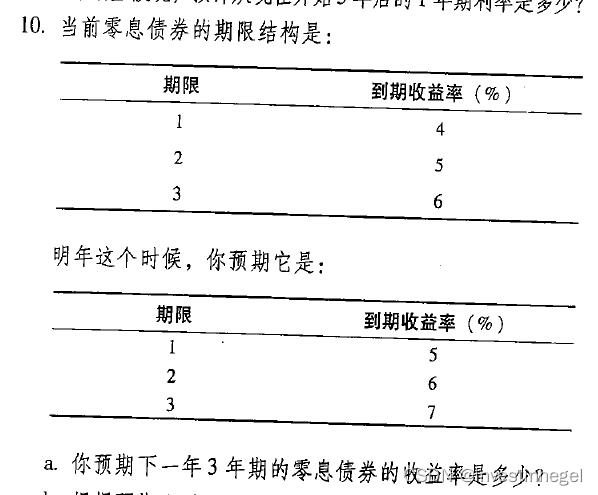

10

//提示:中文翻译有歧义,实际是,同样的3年期债券,1年后的收益率。问的不是1年后的新的3年期债券的收益率。

//问:今年期限结构和明年的期限结构是啥关系?

//答:实际上利率没变,只是名义上的年份变了

1)由题意,0时期的期限结构为

| 0时期 |

YTM |

f |

| 1 |

0.04 |

0.04 |

| 2 |

0.05 |

0.060096 |

| 3 |

0.06 |

0.080287 |

因此,3年期债券0时期价格为

1000*1.06^(-3)=839.6193

1时期的期限结构为

| 1时期 |

YTM |

f |

| 1 |

0.05 |

0.05 |

| 2 |

0.06 |

0.070095 |

| 3 |

0.07 |

0.090284 |

因此,3年期债券1时期的价格为

1000*1.06^(-2)=889.9964

综上,0-1时期的HPR=(890.00-839.62)/839.62=6.0%

2)已根据投资者预期计算收益率,下面根据预期理论重新估值。

| 0时期 |

YTM |

f |

预期理论下1时期的YTM |

| 1 |

0.04 |

0.04 |

0.060096154 |

| 2 |

0.05 |

0.060096 |

0.070143772 |

| 3 |

0.06 |

0.080287 |

显然,市场预期1年后的2年期YTM高于投资者自己预期的6%,因此1年后的价格更低。

所以,市场预期的收益率会更低。

//标答应该是弄混了,更高回报率是1-3时期的,而不是0-1时期。

11

1)根据Term structure,该平息债券的现金流等价于两个零息债券的组合

P=9/1.07+109/1.09^2=101.86

2)101.86=9/(1+YTM)+109/(1+YTM)^2

解得YTM=7.96%

3)由预期理论,远期利率是预期未来短期利率的无偏估计,故可用利率期限结构图反解未来利率。

r2=f2=(1.08^2)/1.07-1=0.0901

P1=109/1.0901=99.99

4)由流动性溢价理论,投资者偏好流动性强的短期债券,因此远期利率相对于预期未来利率有溢价。

r2=f2-0.01=0.0801

P1=109/1.0801=100.92

12

1)使用比值估值法。

现价为P0=943.30*0.085+873.52*0.085+816.37*0.085+816.37=1040.19

1040.19=85*(P/A,YTM,3)+1000*(P/F,YTM,3)

解得YTM=6.97%

2)由题意,未来预期利率保持在8%不变。由现金流量折现理论,债券在1时期的价格为

P1=85*1.08^(-1)+1085*1.08^(-2)=1008.9

HPR=(85+1008.9-1040.19)/1040.19=0.0516

//问:水平的YC怎么用?

//答:当成未来的折现率YTM,重新估值

13

1)由利率的期限结构,

P0=60/1.05+60/1.05/1.07+1060/1.05/1.07/1.08=984.14

2)由现金流量折现理论

984.14=60*(P/A,YTM,3)+1000*(P/F,YTM,3)

解得YTM=6.6%

3)由预期假说,远期利率是未来即期利率的无偏估计。因此,可用利率期限结构图推导未来利率。

未来的现金流及再投资收益分布如下

| 时期 |

0 |

1 |

2 |

3 |

| 息票 |

60 |

60 |

60 |

|

| 本金 |

1000 |

|||

| 息票再投资 |

60*1.07 |

60*1.07*1.08 |

||

| 60*1.08 |

||||

| 终值 |

1194.14 |

RCR=(1194.14/984.14)^(1/3)-1=0.0666

//问:这里是不是默认持有至到期日算RCR

//答:是的

4)由题意,1时期期末到3时期期末,期望利率均为7%

故一年后的债券价格是P1=60/1.07+1060/1.07/1.07=981.92

HPR=(60+981.92-984.14)/984.14=5.87%

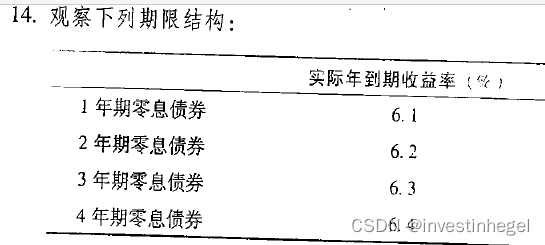

14

//问:还是一样的问题:不同时期的期限结构怎么看?

//答:本质上就一件事:查表,找折现率,估值。

1)显然,1年期零息债的收益率就是到期收益率6.1%

在当前的期限结构下,可计算得4年期零息债价格为

P0=1000*1.064^(-4)=780.25

由于明年的期限结构与现在相同,故需用3年期的利率重新折现

P1=1000*1.063^(-3)=832.53

由此可得HPR=(832.53-780.25)/780.25=6.70%

2)根据期望假说,预期未来利率已经反映在当前的期限结构中。

各时期的期望利率不变,但由于序号数变化,YTM和远期都会有名义上的变动。

//核心:如果明年的期限结构不变,意味着预期理论不成立。就本例而言,一方面折现期变少,另一方面折现率还降低了,当然价格就涨上去了。可以用和RCR相似的方法去计算HPR

由题意,0时期期限结构如下:

| 时期 |

YTM |

远期 |

| 1 |

6.1 |

6.1 |

| 2 |

6.2 |

6.3 |

| 3 |

6.3 |

6.5 |

| 4 |

6.4 |

6.7 |

因此,一年后的债券价格为

P1=1000/1.063/1.065/1.067=827.85

HPR=(827.85-780.25)/780.25=6.1%

//提示:YTM就是即期利率,只不过换了个说法,都是YC的

//易错提示:不能用0时期的三年期即期利率套到1时期的三年期即期利率。用远期重算三年期即期利率才对,画现金流量图就懂了。

上述结果的投资学意义是:如果坚持预期理论,期限结构会发生名义变化,但每个时期的预期利率保持不变;HPR与各期的YTM,即即期利率保持一致。无论持有的是短期债还是长期债,在预期理论下,HPR都不会有区别,风险溢价为0

15

首先进行定价。债券公允价值是

V0=120/1.05+1120/1.06/1.06=1111.08

按5.8%的YTM计算,当前价格为

P0=120/1.058+1120/1.058/1.058=1113.99

所以应当执行如下无风险套利交易:

| 时期 |

0 |

1 |

2 |

|||

| 交易 |

卖空付息债券 |

+1113.99 |

支付利息 |

-120 |

还本付息 |

-1120 |

| 买1年期零息债 |

-114.29 |

收到本金 |

+120 |

|||

| 买2年期零息债 |

-996.80 |

收到本金 |

+1120 |

|||

| 无风险套利 |

+2.9 |

16

1)1年期零息债券YTM=100/94.34-1=6.00%

2年期零息债券YTM=(100/84.99)^0.5-1=8.47%

所以,付息债券的价格为

12/1.06+112/1.0847/1.0847=106.5124

其YTM满足

106.5124=12/(1+YTM)+112*(1+YTM)^(-2)

解得YTM=8.33%

2)由当前的期限结构解得

f2=((1+0.0847)^2)/(1+0.06)-1=11.00%

3)由期望假说,第二年的期限结构会发生名义变动,但期望未来利率不变。

所以,一年后的附息债券价格为

E(P1)=112/1.11=100.90

故E(HPR)=(12+100.90-106.51)/106.51=6.00%

与当前期限结构中一年期利率一致。

4)按照流动性偏好理论,远期利率包括相对于未来利率的溢价,因此计算期望价格时,折现率会更低,期望价格会更高,从而有更高的E(HPR)

高级题

17

1)一年期远期利率,就是无风险的一年期零息债券的YTM=10%

2)由题意,0时期的期限结构为

| 期限 |

YTM |

远期 |

| 1 |

0.1 |

0.1 |

| 2 |

0.11 |

0.120091 |

| 3 |

0.12 |

0.140271 |

所以,1时期的期限结构为

YTM1=f1=12%

YTM2=f1f2=(1.12*1.14)^0.5-1=13%

3)由题意,

| 期限 |

YTM |

远期 |

零息债0时期价格 |

零息债1时期价格 |

0-1时期的HPR |

| 1 |

0.1 |

0.1 |

|||

| 2 |

0.11 |

0.120091 |

811.6224332 |

892.7846766 |

0.1000 |

| 3 |

0.12 |

0.140271 |

711.7802478 |

782.9582726 |

0.1000 |

证明在预期理论下,无论多长期限的零息债,一年期HPR均为一年期的短期利率。

4)由0时期的期限结构,

P0=120*1.1^(-1)+120*1.11^(-2)+1120*1.12^(-3)=1003.68

由1时期的期限结构,

P1=120/1.12+1120/1.12/1.14=984.34

故HPR=(120+984.34-1003.68)/1003.68=10%

18

1)由题意得期限结构

| 期限 |

价格 |

YTM |

远期 |

| 1 |

925.93 |

0.0800 |

0.0800 |

| 2 |

853.39 |

0.0825 |

0.0850 |

| 3 |

782.92 |

0.0850 |

0.0900 |

| 4 |

715 |

0.0875 |

0.0950 |

| 5 |

650 |

0.0900 |

0.1000 |

2)由题意,构建以下交易策略

| 0时期交易 |

现金流 |

3时期交易 |

现金流 |

4时期交易 |

现金流 |

| 借4年钱,约定到期一次还本付息 |

+782.92 |

还本付息 |

782.92*1.0875^4=1095.05 |

||

| 买3年期零息债 |

-782.92 |

零息债到期 |

+1000 |

单独考察3-4时期的现金流,可得等价贷款利率为(1095.05-1000)/1000=9.50%

等于3-4时期的远期利率

3)

| 0时期交易 |

现金流 |

4时期交易 |

现金流 |

5时期交易 |

现金流 |

| 借4年钱,约定到期一次还本付息 |

+715 |

还本付息 |

715*1.09^5=1100.12 |

||

| 买3年期零息债 |

-715 |

零息债到期 |

+1000 |

等价贷款利率为(1100.12-1000)/1000=10.00%,等于4-5时期的远期利率

19

1)由当前市场报价,需卖出零息债份数为782.92/650=1.20份

2)由题意,构建以下交易策略

| 0时期交易 |

现金流 |

3时期交易 |

现金流 |

5时期交易 |

现金流 |

| 卖5年期零息债x1.2 |

+782.92 |

还本付息 |

782.92*1.09^5=1204.62 |

||

| 买3年期零息债 |

-782.92 |

零息债到期 |

+1000 |

3)实际的两年期贷款利率为

(1204.62-1000)/1000=0.2046

4)由0时期的期限结构,

1.095*1.1=1.2045

证迄

//标答还有种证明方法:直接用期限结构y5,y3推出两年期远期