终于刷完了。

| 优质题目 |

概念 |

18TIPS、费雪效应和实际收益率的证明 27用CDS考察了信用风险和利率风险的区别 |

| 计算 |

9YTM的期初价格未必是1000,这个极易算错 12现金流、计息期和折现率要同步变化 15应计利息的天数,及美国市场1/32报价法 |

|

| 避雷题目 |

中文错译 |

21中文版数字抄错了,材料中的赎回价要改成1100 28题目错译,让学生误以为是选择题,其实是让你论述三种情况下YTM的变化情况 |

| 出题不严谨 |

24出题和清华去年的流通债券一样不严谨,可以用30/360会计法,以月份数蒙混过关。此外,101:04报价法对应的是小数法101.125%,第12版英文版已经更改 31第五问,税法过于复杂,不适合考研用 CFA第2题,RCR的计算把半年付息偷换成了年付息 CFA第4题,债券价格存在问题,英文版就是价格77元,但答案按770元算,很迷。 CFA其他题目的实际意义不大,质量不如博迪自己出的题 |

基础

1

巨灾债券是为应对恐怖袭击或突发事件导致公司重大活动无法举办而发行的债券。通常情况下,息票利率高于普通债券;但发生灾害后,公司可不必偿付后续现金流。。

欧洲债券是在外国发行以本国货币标价的债券。

零息债券是持有期无息票收入,到期一次性获得面值收入的债券。债券折价发行,所有收益完全来自资本利得。

武士债券是非日本人在日本发行的以日元标价的债券。

垃圾债券是评级B以下的债券,又称投机级债券,是违约风险较大的债券。上世纪曾用于杠杆收购和敌意收购。

可转换债券是持有人可以按一定比例将债券转换为股票的债券。转换价格和转换比例已实现约定,一般远高于当前股价;转换时,公司不发行新股,而是直接将负债转为股本和资本公积。一经转换,持有人将不再获得后续息票和本金收入。可转债的息票利率一般低于普通债券。

g?

h?

i?

j?

可赎回债券,是在达到一定条件后,公司可按照约定的赎回价格将其购回的债券。一般在利率下降、债券价格走高时触发,此时价值仅为赎回价格,低于纯债券价值。对公司而言,相当于持有一份看涨期权。因此,可赎债的价格低于普通债。

可回售债券,是在价格低于一定水平后,持有者可提前收回本金的债券。持有者相当于拥有看跌期权的多头头寸。

//关注几个答不上来的冷门产品,以应对选择题:

分期还本债券:本金可摊销到几次进行偿付,以减轻到期时的本金偿付压力。

设备契约债券:以公司所有设备抵押担保的债券

最初发行的折扣债券:就是折价债券,发行价格在面值以下

指数化债券:锚定某个价格指数决定支付金额的债券

2可赎回债券的到期收益率更高。因为将来价格上涨时,公司很有可能会行权,从而给投资者带来损失。这部分风险,会加到必要报酬率上,体现为高于普通债的资本成本。

中级

3零息债券没有期间息票收入,所有收益完全来自资本利得。

4市场利率走高时,由债券定价公式,所有现金流的现值会变得更低,从而使价格变低。其经济学意义为:投资人可按更高利率投资其它产品,但目前的固收模型能提供的收益低于市场报酬。因此,必须要债券价格下跌,才能使收益率提高到与其他产品一致的水平。

5默认半年期支付。

24/970=0.0247

//答案是一年支付,知道就行,这题出的不好

6

对三个月短期国库券,

97645*(1+r)=100000

解得(1+r)=100000/97645=1.024118

年化得1.024118^4-1=10.00%

//问:第六题实际年利率,第七题实际年收益率,是什么鬼

//答:投资学的EAR和年化HPR的运用。

//问:三个月利率,x4单利,还是复利得年利率?

//答:有效利率,effective interest rate,当然是EAR,需要幂指运算

平价发行的债券,计息期利率等于票面计息期利率5%

故年化为1.05^2-1=10.25%

考虑年实际利率,息票债券更高。

7

由题意,平价发行的债券,计息期利率等于计息期息票利率4%

故YTM=1.04^2-1=0.0816

若改为年付息一次,仍旧平价发行,息票利率应该是YTM8.16%

8

折现率不变的情况下,由于到期收益率低于票面利率,这是个溢价债券。一年内,债券的价格会下跌。

考虑离散付息的周期函数图像,债券价值会在付息前,逐步向票面价值靠拢。

9

计算到期收益率,仅需考虑已知的现价、息票和面值模型。

令953.10=80*(P/A,YTM,3)+1000*(P/F,YTM,3)

解得YTM=9.8820%

计算实现的复合收益率,需全部统一到终值进行计算。

| 时期 |

0 |

1 |

2 |

3 |

| 现价 |

-953.10 |

|||

| 息票 |

80 |

80 |

80 |

|

| 面值 |

1000 |

|||

| 息票再投资 |

80*1.1=88 |

80*1.1*1.12=98.56 80*1.12=89.6 |

||

| 终值 |

1268.16 |

可得一元三次方程953.1*(1+RCR)^3=1268.16

解得RCR=(1268.16/953.1)^(1/3)-1=9.987%

//易错点:不是所有债券都是平价债券

可得一元三次方程1000*(1+RCR)^3=1268.16

解得RCR=1.26816^(1/3)-1=8.2409%

10

1)由题意,分别以8%的债权资本成本,对三只债券估值。

PV1=1000*1.08^(-10)=463.19美元

第二个的息票利率等于折现率,因此是平价发行债券,价格为1000美元

PV3=100*(1-1.08^(-10))/0.08+1000*1.08^(-10)=1134.20美元

11

a

950=40*(P/A,r,40)+1000(P/A,r,40)

解得r=4.2626%

等价年YTM=8.5252%

实际年YTM=1.042626^2-1=8.7069%

b

平价发行,r=4%

等价年YTM=8%

实际年YTM=8.16%

c

1050=40*(P/A,r,40)+1000(P/A,r,40)

解得r=3.7565%

等价年YTM=7.513%

实际年YTM=1.037565^2-1=7.654%

12

//注意两点:第一,对于年付现金流,APR=EAR,不存在equivalent和effective的区别

第二,现金流、折现率和计息期同时变,不能只改一个参数!

a

950=80*(P/A,r,20)+1000(P/A,r,20)

解得r=8.529%

b

平价发行,r=8%

c

1050=80*(P/A,r,20)+1000(P/A,r,20)

解得r=7.509%

//易错提示:现金流、折现率和计息期要统一!一个变了,剩下的全都得变!

a

950=80*(P/A,r,20)+1000(P/A,r,20)

解得r=4.3804%

等价年YTM=8.7608%

实际年YTM=8.9527%

b

平价发行,r=8%

等价年YTM=8%

实际年YTM=8%

c

1050=80*(P/A,r,20)+1000(P/A,r,20)

解得r=3.4636%

等价年YTM=6.9272%

实际年YTM=1.034636^2-1=7.0472%

比上一题数据都要偏低,是因为现金流支付频率变低,更多现值取决于未来的不确定的现值,因此预期收益更低。

13

用计算器解方程。

4.688%

3.526%

7.177%

385.54

463.19

11.9

14

解:由题意,这是个溢价债券,证明如下:

由平息债券定价模型,B0=50*(P/A,4%,6)+1000*(P/F,4%,6)=1052.42

下期息票除权后,重新估值得B1=50*(P/A,4%,5)+1000*(P/F,4%,5)=1044.52

由HPR定义,6个月的预期回报率为

E(HPR)=(50+1044.52-1052.42)/1052.42=4.00%

15

//提示:第一,算天数,不含上个付息日,但要包括今天。算尾不算头。

第二,1/32是加到百分比里面的,实际上还要再除以100。

应计利息为35*(15/182)=2.8846

全价=1000*(100+2/32)/100+2.88=1003.505

全价=1000*(1+2/32)+2.88=1065.38

16

由债券定理,这是个折价债券。到期收益率高于当期收益率,是因为YTM中包含了潜在的资本利得。只有折价债券能随着时间的推移,不断升值到面值。

17

由债券定理,高到期收益率意味着票面利率低于9%。

18

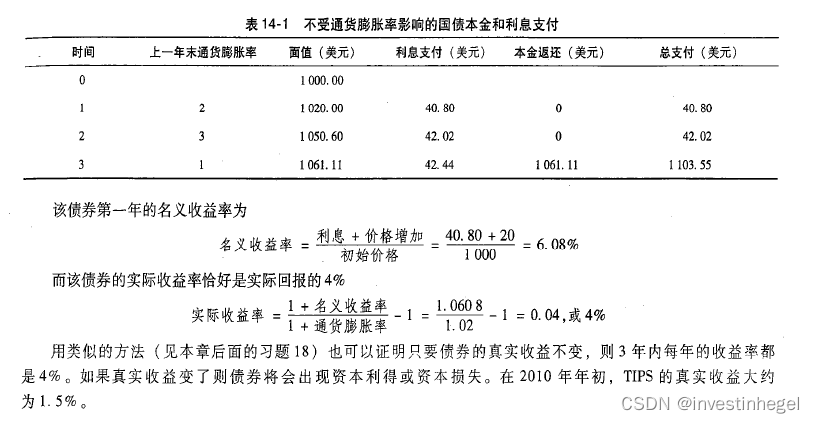

通胀保值债券的数据如下:

由HPR定义,第二年的名义收益率为

HPR2=(42.02+1020*0.03)/1020=0.0712

由费雪效应,第二年的实际收益率为

r=(1+0.0712)/(1+0.03)-1=0.04

由HPR定义,第3年的名义收益率为

HPR3=(42.02+1050.6*0.01)/1050.6=0.0500

由费雪效应,第3年的实际收益率为

r=(1+0.0500)/(1+0.01)-1=0.04

由此可以证明:

通胀保护债券的息票和面值会随通胀率而增加,从而带来更高名义收益率。考虑费雪效应,实际收益率保持不变,就是最初承诺的息票收益。

19

| 时期 |

0 |

1 |

2 |

19 |

20 |

| YTM不变时的预期价格 |

214.55 |

231.71 |

250.25 |

925.93 |

1000 |

| 应税利息收入 |

17.16 |

18.54 |

74..07 |

20

解:折价债券,YTM高于票面利率。

800=40*(P/A,YTM,10)+1000*(P/F,YTM,10)

解得YTM=0.0682

以此计算得下年除息后的价格为

40*(P/A,YTM,9)+1000*(P/F,YTM,9)=814.86

所以,应税收入为814.86-800+40=54.86

//taxable income≠incurred interest

所以,应税收入为14.86

21

//题干数字有误,赎回价是1100.

1)首先用YTM计算债券价格。

V0=40*(1-1.035^(-60))/0.035+1000*1.035^(-60)=1124.72

考虑5年后赎回,可得

1124.72=40*(P/A,YTC,10)+1100*(P/F,YTC,10)

半年期赎回收益率为3.37%

故赎回收益率为6.74%

2)

1124.72=40*(P/A,YTC,10)+1050*(P/F,YTC,10)

解得半年期YTC=2.98%

故总YTC=5.96%

3)

1124.72=40*(P/A,YTC,4)+1100*(P/F,YTC,4)

解得半年期YTC=3.03%

故总YTC=6.06%

说明越早赎回,YTC越低

22

用原合约数据计算Stated yield to maturity

900=140*(P/A,SYTM,10)+1000*(P/F,SYTM,10)

解得SYTM=16.07%

用新合约数据计算expected yield to maturity

900=70*(P/A,EYTM,10)+1000*(P/F,EYTM,10)

解得EYTM=8.53%

23

解:由题意,债券平价发行,YTM=C=10%

对预期现金流建表如下

| 时期 |

0 |

1 |

2 |

||

| 售价 |

-1000 |

||||

| 息票 |

100 |

100 |

|||

| 本金 |

1000 |

||||

| 1时期息票再投资 |

100*1.08 |

100*1.1 |

100*1.12 |

||

| 终值 |

1208 |

1210 |

1212 |

||

| RCR |

9.91% |

10% |

10.09% |

24

计息天数列表如下

| 1月 |

16 |

| 2月 |

28 |

| 3 |

31 |

| 4 |

15 |

| 5 |

31 |

| 6 |

30 |

| 7 |

15 |

| TOTAL |

181 |

应计利息50*90/181=24.86

//提示:101:04,后面的冒号是美国1/32报价法,(101+4/32)/100=101%+(4/32)%=101.125%

从第12版起,博迪教材已全面改为国际化的小数点报价法。

交易价格=24.86+1011.25=1036.11

//问:能不能直接带182天?

//答:勉强可以,实务中不行,但这个题可以用30/360会计法蒙混过去,直接带月份数。跟清华22年的债券题一样。

25

第一,ABC发行期限较短,收回票面价值所需等待的时间更短,风险更低。

第二,ABC有担保,因此无论原信用评级如何,违约率都更低。

第三,ABC债券不可赎回,因此更有利于保护持有者权利。

第四,低票面利率,是因为价值中已经包含了持有者的债券看涨期权多头价值。

//标答还有第五条:大额发行流动性更强

26

//注:标答说明,这个题超纲了,考察了没讲到的互换市场流动性

考虑到期价格的概率分布函数。

如果到时违约,价格下跌,CDS和卖空交易都可以获利。

但如果不违约,价格上涨,CDS无效,但卖空交易会有买入平仓的压力,承受损失。

综上所述,选a

27A

信用违约互换,转移的是违约风险,而非利率上升或下跌带来的风险。

//问:利率风险是哪冒出来的?

//答:债券价格和RCR收益率部分。

28

利息保障倍数=EBIT/利息↑,则短期偿债能力↑,风险↓,到期收益率↓

产权比例=B/S↑,则长期偿债能力↓,风险↑,到期收益率↑

流动比例=流动资产/流动负债↑,则短期偿债能力↑,风险↓,到期收益率↓

//中文版题目错译,根本不是选择题。如果是选择题,参考答案如下:

产权比例和流动比例都是存量,利息保障倍数是流量,且直接关系到偿债能力,会影响预期YTM和承诺YTM的大小关系。

29

1)浮动利率的息票现金流会随利率一同变化,从而使现值趋于稳定。固定利率的息票现金流不会变化,因此市场利率波动大的时候,价格变化也大。

2)//问的是浮动利率债券的风险来源,都与时间序列和概率论模型有关,看下标答就好。

第一,相对于国债,利差可能会扩大,从而使得投资人机会成本增大。

第二,公司信用风险可能增大,从而使利率上浮的时候,偿付能力受到质疑。

第三,即使是浮动利率,也不是随时变动。合约一般是一年变一次票息,期间的价格波动风险无法消除。

3)//第3-4问,对比的是可赎债在固定利率和浮动利率下的赎回概率,本质就是二元函数分析。

债券被赎回,一定是利率下跌、债券价格上涨才有可能。对固定现金流而言,折现率下跌,赎回可能会提高。但是,如果现金流也在变化,价格就很难大幅超过赎回价格。

由此,固定利率债券必须折价发行,对应更高的YTM补偿风险。

5)平价发行,则票面利率应当定为税前债务资本成本9.9%

6)未来现金流不确定,是多个随机变量的函数,无法用黎曼微积分计算。更为准确的指标是yield to recoupon

30

1)推测题意是年付息。平价债券YTM=C=8.75%

对折价债券,

580=40*(P/A,YTM,20)+1000*(P/F,YTM,20)

解得YTM=8.4087%

如果不考虑赎回条款,平价债券的YTM应该低于折价债券。这里YTM高于折价债券,原因是:

首先,从公司金融学来看,利率下跌同样水平,平价债券更容易触发赎回条款,给投资人带来损失。

其次,从投资学来看,同样触发赎回条件,平价债券的资本利得和资本利得率明显低于折价债券,因此需要用更高的stated/promised YTM补偿。

2)HPR=CY+CG

如果利率波动极大,价格涨幅会很高。但是,平价债券会被赎回,从而有价格上限。因此,投资者的最佳策略是购买折价债券。

3)赎回条款利于发行人、不利投资者。折价使可赎债的被赎回概率大幅下降,因为在极端情况下,也尚需时日才有可能触发赎回。

高级题

31

//中文版的数字又抄错了,YTM是8%,不改的话白算半个小时……

1)到期收益率高于票面利率,该债券为折价债券。

P0=50*(P/A,8%,20)+1000*(P/F,8%,20)=705.46

P1=50*(P/A,7%,19)+1000*(P/F,7%,19)=793.29

故HPR=(50+793.29-705.46)/705.46=32.83%

2)//从2-3对应代数法。也可以用财务学的表格法算账。

一年后constant YTM price=P'1=50*(P/A,8%,19)+1000*(P/F,8%,19)==711.89

implicit interest = 711.89-705.46=6.43

根据OID原始发行折旧税法,

应缴利息所得税=(50+6.43)*0.4=22.57

又∵应缴资本利得税=(793.29-711.89)*0.3=24.42

∴总纳税额22.57+24.42=46.99元

3)税后HPR=(50+(793.29-705.46)-46.99)/705.46=12.88%

//法二:会计表格法

根据OID原始发行折旧法,对该投资者现金流建模如下

| 科目 |

现金流 |

适用税率 |

税后现金流 |

| 利息收入 |

50 |

0.4 |

30 |

| 隐含利息 |

711.89-705.46=6.43 |

0.4 |

3.86 |

| 资本利得 |

793.29-711.89=81.4 |

0.3 |

56.98 |

| 总计收益 |

|

|

90.84 |

税后HPR=90.84/705.46=12.88%

数学证明很简单,把税前税后现金流剥离,把应该交的税单独考察,实际就是代数法的思路。

关键在于,算HPR,资本利得减去的是真实期初成本;算资本利得税,减的是YTM不变的情况下的隐含价格。

4)以7%的YTM计算,P2=50*(P/A,7%,18)+1000*(P/F,7%,18)=798.82

如果用实现的复合收益率代替到期收益率,列现金流如下

| 时期 |

0 |

1 |

2 |

| 息票收入 |

50 |

50 |

|

| 债券变现 |

798.82 |

||

| 利息再投资 |

50*1.03=51.5 |

||

| 终值 |

900.32 |

解一元二次方程:

705.46*(1+RCR)^2=900.32

得RCR=12.79%

CFA考题

1

asinking fund是为了保障本金的偿付,要求发行人定期赎回一定数量债券的条款。赎回价格是市场价格和面值的较低者。

bsinking fund会要求将债券发行拆分为不同到期日的债券,因此预期久期会缩短。由于偿债基金的赎回价格是市值和面值的较低者,因此有可能最终的面值和利息收益比承诺的低。

//不改变面值和利息,只改变支付时间。和股利无关论的思路一致。

c偿债基金虽然降低了最终的收益,但是降低了发行人的还本压力,因此信用风险更低;偿债基金的赎回条款,保证了在利率上行的时候,可以及时从发行人处收回本金以作其他投资。

2

当期收益率为35/960=3.65%→7.3%

缺点在于,没有考虑货币的时间价值和利息偿付的风险。

到期收益率:960=35*(P/A,r,10)+1000*(P/F,r,10)=4%→8%

缺点在于:假设期间YTM不发生变化,息票收入可以按YTM一直再投资

三年后的债券价格是

35*(P/A,4%,4)+1000*(P/F,4%,4)=981.85

普通年金终值系数为

(1.03^6-1)/0.03=6.4684

现金流列表如下

| 时期 |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

| 息票收入 |

35 |

35 |

35 |

35 |

35 |

35 |

|

| 变现所得 |

981.85 |

||||||

| 息票再投资年金终值 |

226.39 |

||||||

| 终值 |

1208.24 |

设960*(1+r)^6=1208.24

解得r=3.91%

所以年实现综合收益率为7.82%,说明由于再投资利率低,RCR低于YTM。

实现复合收益率的缺点是,假设用当前的YTM估计未来价格,实际是假设YTM不变

三种指标的缺点

| CY |

YTM |

RCR |

| 没考虑资本利得,HPR不完整 没考虑再投资风险 |

直接用到期时间代替了持有期 而且假设YTM不变 |

有几个指标很难估值: 再投资率,到期YTM,持有期 |

//提示:题目不严谨,RCR默认偷换成了年付息的平价债券……

3

//补充条件:半年付息

由题意,这两个都是新债。

1)市场利率下跌100BP后

S的价格为3*(P/A,2.5%,20)+100*(P/F,2.5%,20)=107.80

C的价格为3.1*(P/A,2.6%,20)+100*(P/F,2.6%,20)=106.18

但C是可赎债,因此价格不会超过赎回价格102

2)如果选择可赎债,投资者预期利率会上升,价格会下跌,不会触发赎回条款。

3)如果利率波动加剧,特别是利率下行的时候,债券价格会暴涨,B债券触发赎回可能性增强,因而价格下跌。

//标答:投资学视角:可赎债价值=纯债券价值+期权价值,因此波动性增大的时候,期权价值↑

6

//第一问问的是HPR和YTM 的关系,和前面比较RCR HPR YTM CY CG的题目思路一样

D

C

C

B