写在前面:在引入了连续型随机变量的概率密度函数

f(x) 及其分布函数

F(x) 之后,我们求概率就有了一个利器:积分。譬如:计算

P{a≤X≤b} 的概率,我们可以表示成:

∫abf(x)dx,类似地,如果求

P{X≤b},就是

∫−∞bf(x)dx

一、均匀分布

首先,我们看看满足均匀分布的概率密度函数:

f(x)={b−a1a≤x≤b0else

记作:

X ~

U[a,b],下面我们来看看均匀分布的分布函数

F(x):

【1】当

x<a 时:

F(x)=0

【2】当

a≤x<b 时:

F(x)=∫−∞af(x)dx+∫axf(x)dx=b−ax−a

【3】当

x≥b 时,

F(X)=1

下图是均匀分布的概率密度函数以及分布函数的图片:

说明一个技巧:当题目说了某一个事件服从均匀分布时,我们就可以找到这个随机变量 X 的范围,或者说区间。那么事件在这个区间的概率密度函数都是 区间长度的倒数。

二、指数分布

指数分布的概率密度函数表示为:

f(x)={λe−λxx>00x≤0

我们记作:

X~

EXP(λ),同样地,我们一起计算一下它的分布函数:

【1】当

x<0时,

F(x)=0

【2】当

0≤x时,

F(x)=∫−∞0f(x)dx+∫0xλe−λxdx=1−e−λx

2.1 指数分布的无记忆性

在上一篇

Blog 里面,我们也介绍了几何分布的无记忆性。对于指数分布,也是有一样的性质。即表示为:

P{X>s+t∣X>s}=P{X>t}

我来解释解释这个式子,我们知道,对于寿命类问题常常满足指数分布。那么我们就以灯泡的寿命为例:

我们具体化一下,假设

s=1000,

t=10。那么上面的式子中,

P{X>s+t∣X>s} 可以解释成:灯泡在已经用了 1000 小时之后,还能继续用 10 小时的概率。

P{X>t} 可以解释成:灯泡刚买回来,(没用过的前提下)可以用 10 个小时的概率。

也就是说,只要你这个灯泡现在这个时刻是好的,那么不管你以前亮了多久,以后亮相同时间的概率完全一样!

我们证明一下:首先是等式的左边

P{X>s+t∣X>s}

P{X>s+t∣X>s}=P{{X>s+t}∩{X>t}}

我们画一下这两个区间

{X>s+t} 和

{X>t} 的 交集,我们就会发现:

P{X>s+t∣>s}=P{X>s+t}

P{X>s+t}=∫s+t+∞λe−λxdx=e−λt

同理我们可以计算得到:

P{X>t}=e−λt

三、正态分布(important)

3.1 一般正态分布

对于一般的正态分布,我们的概率密度函数用小写字母:

φ 表示,即:

φ(x)=2π

σ1e−2σ2(x−μ)2

注意:那个

σ 是在根号外面的!! 这个式子相当难记忆,不过没关系,我们最重要的只是把

μ,

σ 找出来就可以了。一般记为:

X ~

N(μ,σ2)

下面我们看看这个概率密度函数都有什么性质:

【性质1】:

∫−∞+∞φ(t)dt=1 这个很显然,总概率是1 没毛病,但是想要证明还是不容易的,这需要我们在微积分里面的一个结论:

∫−∞+∞e−x2dx=π

这个式子大家还是需要记忆一下的,毕竟这货挺难算的hhh,证明的话,我们简单看看吧:

2π

σ1∫−∞+∞e−(2

σt−μ)2dt=2

σ2π

σ1∫−∞+∞e−(2

σt−μ)2d(2

σt−μ)=π

1π

=1

【性质2】:这个正态分布的概率密度函数关于

μ 对称,这个好理解,因为有:

(x−μ)2这一项

当

x=μ 时,

φ(x) 取得最大值:

2π

σ1

【性质 3】正态分布的概率密度函数以 x 轴作为渐近线

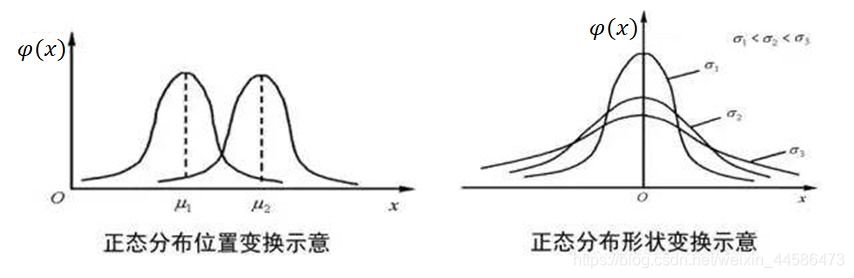

【性质 4】当

σ 固定时,改变

μ 的大小将会导致

φ(x) 沿着水平方向左右平移。

另外,当

μ固定,也就是曲线的对称轴不变的时候,如果 :

-

σ 增大,那么函数的峰值降低,函数变胖,注意任何形状的函数与 x 轴围成的面积都是一样的 1

-

σ 减小,函数的峰值增大,函数形状得高瘦

对于一般正态分布的分布函数,还是一样的按照定义积分:

Ф(x)=∫−∞xφ(t)dt

不过这个式子积不出来,所以我们一般很少用到。

3.2 标准正态分布

当

μ = 0,

σ=1 时,我们成为标准正态分布。即:

X ~

N(0,1),分别把

μ = 0,

σ=1 带入上面一般正态分布的概率密度函数,我们可以得到标准正态分布的概率密度函数:

φ0(x)=2π

1e−2x2

它也有几个性质,我们一起来看看:

【性质1】:

φ0(x) 是钟形曲线,而且是偶函数,即

φ0(x)=φ0(−x)

【性质2】(重要):

Ф0(x)=1−Ф0(−x)

【性质3】一般我们计算正态分布的概率,用的也是查表。一般来讲,表中只给了

0≤x≤5的值,当

x>5 时,我们认为:

φ0(x)=0,

Ф0(x)=1;当

x<−5 时,我们认为:

φ0(x)=0,

Ф0(x)=0

当

−5<x≤0 时,要计算

Ф0(x),我们可以先通过:

1−Ф0(−x) 反向求得

3.3 一般正态分布化为标准正态分布

这里我直接把在纸上演算的过程贴上来(公式打起来太费劲了hhh):

接下来是分布函数的转换:

我们发现,对于概率密度函数而言,出了把

φ 里面的变量换成:

σx−μ,还需要补一个系数

σ1,而对于分布函数的转换,就直接把变量改写成:

σx−μ 就OK

我们举几个例子看看:

【例子一】:假设

X ~

N(1,4),求:

P{0<X≤1.6}

首先明确,这是一个一般的正态分布,且

μ=1,

σ=2。

P{0<X≤1.6}==Ф(1.6)−Ф(0)

此时,我们还需要把它转化为标准正态分布,因此有:

Ф(1.6)=Ф0(21.6−1)=Ф0(0.8)Ф(0)=Ф0(20−1)=Ф0(−0.5)

所以原式子变为:

Ф(1.6)−Ф(0)=Ф0(0.8)−Ф0(−0.5)=Ф0(0.8)−1+Ф0(0.5)

3.4 3σ准则

这个准则有一张图就能解释明白:

也就是说事件发生在 :

μ−3σ≤X≤μ+3σ 的概率是 99.73%,概率非常高。