这2年,相比之前沉寂,让闲人感觉很明显的是PS的需求越来越多了,闲人认为这和后疫情时代经济复苏的大有关系,国民经济根本支柱—制造行业的转型,必须是唱主角。这其中,项目型装备制造行业是主角中的主角,相关数据闲人就不列了,网络上很多。信息化是制造行业转型必须经历的阶段,很明显嘛,我国现在走的是工业文明之路,什么阶段该做什么,有现成的历史轨迹可以供我国参考。

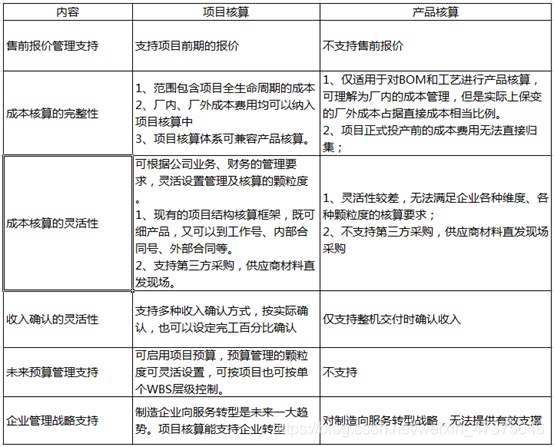

对ERP这一行而言,近几年装备制造的单子愈来愈多就是很明显的例证。对于从事这一行的顾问而言,特别是PS顾问而言,是很大的利好。前景很美好,但是现实却很严峻,此类企业信息化落地第一个面临的核心难题,是企业核算方式——项目核算 OR 产品核算。

很多同行都有这样一种感觉,信心满满、滔滔不绝的给客户讲解方案时,客户最后来一句什么是项目,什么是项目管理,你的内心肯定是崩溃的。其实这个倒也正常,项目管理理论成型(美帝PMI)也就是在上世纪60年代,引进中国最早80年代了,传统的企业,特别是一些大中型国企而言,不了解项目管理理论很正常,更别提项目核算了。

这里闲人要简单说下项目型装备制造企业的业务特点:

按交付合同触发企业运作

设计,采购和生产是交互式的和并行的

交付工作开始时只有少量的具体详细信息,边设计边生产的模式

成本控制针对产品分解结构

交付计划规定了各阶段的截止日期和生产控制日期

复杂零部件的采购(外包)要在设计者和供应商之间进行协同工作

关键零部件要“提前”采购 (如进口材料、特殊定制材料等)

设计,采购物料和生产活动的质量控制

分包合同管理

现场安装与调试管理

售后服务管理与技术资产管理

总结几个关键词:1、定制;2、长周期;3、异地多主体协同;4、边设计边采购边生产(三边业务);5、按订单闭环(所谓的端到端)

多数装备制造企业一直沿用的“产品核算”思路,对“制造过程”的管理局限于车间,对于车间外发生的各项业务及财务成本费用,往往是采用分摊的方式来解决,最终分摊到入库的产品上。

闲人在此对“产品核算”打上引号的目的,是想说明一点,其实从广义的角度上看,项目也是一种特殊的产品,这个产品的形成过程,准确的说,是交付过程,是一种特殊的“制造过程”,是针对同一个产品,制造的过程发生在不同的时间和地点,并且这个过程不一定是连续的,有可能会产生中断。

作为顾问,需要和客户讲清楚的是,此类企业的业务是一种交付过程,而非狭义的制造过程,明确了这个问题之后。必然会引申出,用传统的制造过程去管装备制造的业务,必然会遇到传统制造方案难以解决问题,比如,现场专业分包,现场劳务分包,生产订单成本收集的完整性问题,收入和成本确认的准确性问题,按合同控制预算问题,按各个任务阶段或节点管控进度、穿透业务环节分析数据…….等等一系列,这些问题,其本质是,怎么能在执行中有效的控制和收拢离散的权力,用老板们常吐的苦水来说——一抓就死,一放就乱。这些问题,其实都一直是此类企业沉积的问题,我们撇开政治因素,重要因素之一是缺乏有效工具和手段来管,信息化。呵呵,有点跑题了,但是如果没有问题作为铺垫,往往和客户沟通成本会很高,各位顾问老铁应该有所体会。

上面我们讲到项目型企业的业务特点,交付过程,就此和制造过程开始分道扬镳。所有相关的业务、财务都是围绕交付过程来展开。

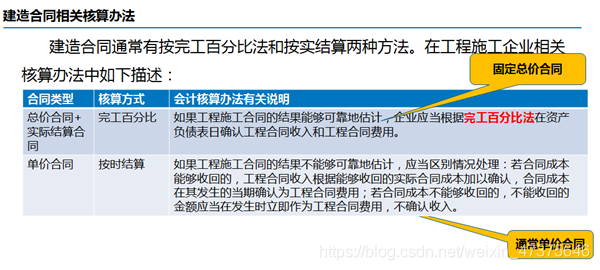

一、 财务科目体系。根据2017版会计核算准则,项目型企业的对外合同,均称为建造合同,按建造合同设置科目体系。

成本费用科目体系,均以工程施工*命名,闲人就不在此赘述了。

二、 核算要求,按合同类型主要2部分。其中出现很重要一个概念,完工百分比法(POC)。

三、 核算过程

-

登记发生的合同成本:

Dr:工程施工;

Cr:原材料、应付职工薪酬、机械作业等 -

登记已结算的合同价款:

Dr:应收账款;

Cr:工程结算 -

登记实际收到的合同价款:

Dr :银行存款;

Cr:应收账款 -

期末确认收入、成本及毛利:

Dr:工程施工-毛利

主营业务成本;

Cr:主营业务收入 -

合同预计损失(如果有):

Dr:资产减值损失-合同预计损失;

Cr:存货跌价准备-预计损失准备 -

完工时:

Dr:工程结算;

Cr:工程施工*

合同毛利

系统实现过程方法闲人在下一期详细展开。

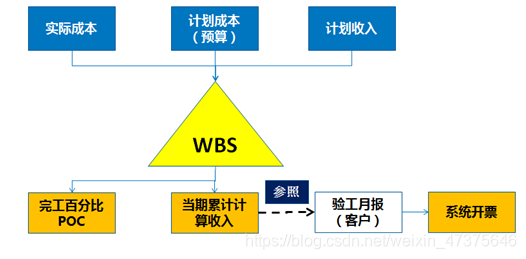

四、 辅助核算(成本对象)承载。

国内财务会计的玩法,用辅助核算来实现企业的归集和统计某种受控的经营行为。对于SAP而言,诸位都不会陌生,成本对象。对于SAP系统技术上而言,产品核算和项目对本质区别就在于成本对象的不同,相信说到这里,财务老师都会不约而同的说出来,WBS和生产订单的区别。

闲人这里列一下WBS的玩法。这里可以明显的看出来,WBS这个成本对象,能承载的单据要比生产订单广的多,熟悉SAP底层设计思路的老人都不会陌生,WBS为何穿透力强,因为它横跨了财务、后勤表,能承载收入、成本、利润各种科目。

五、 总结下区别

其实闲人在总结这个表的时候,还是有些私心,毕竟闲人本人是做PS,不给自己的模块贴金,于私,说不过去嘛。

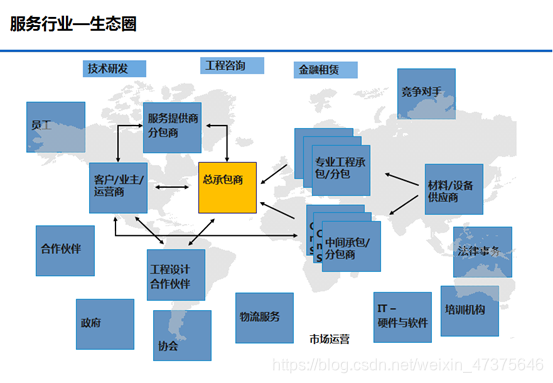

但是,闲人想说的是,最后一条,在经历多年的ERP实施,闲人发现很多聪明的制造企业老板,开始转型走服务这条路。其实不难理解,光靠制造产品,企业已经很难立足于现在的市场竞争,对于企业的下游客户而言,我选择你,不光是你给我提供优质的产品,更重要的是,在这个产品之外,能给我提供一整套的增值方案,能给我的企业带来价值。所以,从这个角度分析,市场的大环境造成了制造企业的困扰和痛点,但是也正是这些困难,也让闲人见识了一些通过转型脱颖而出的企业,期基本思路可以用下面这种图来概括。

企业走什么样的战略,执行什么样的核算标准。闲人也遇到过企业负责人明知现有困境但无法改变现有核算标准的例子。但是闲人一定会力推PS模块,理由是它为企业核算转型过渡提供了一个可缓冲的时间和空间,既可保留现有体系不变,由能为企业未来转型升级提供了基础,无需对已有的信息化基础架构做颠覆性的改造。

PS:闲人职业经历分享,5年前,是闲人职业生涯中做的最失败的一次项目经历,而失败的最大原因,还是因为缺乏对行业的基础财务知识了解,也是在那时候开始,闲人意识到作为一个“三无”PS模块顾问,没有财务背景知识,是对顾问的上升之路的最大障碍。