惯例闲话:好久没更新,倒不是说最近停笔,而是笔一直在动,只是限于某些不成熟的想法还没有得到自己想要的验证过程。闲人的做事风格求稳,没有80%的把握,是不会把观点公之于众。但是闲人对自己从事这一行业很有信心——近2年很多行业哀鸿遍野,但是闲人目前所在的行业,却逆势增长,而且还呈现了翻倍式的增涨。闲人不擅长赌博,但是对自己有80%把握的方向,是不会轻易放弃的。

好,闲话到此为止,今天和大家聊聊建造合同的产值问题。

业务背景

在项目的进展过程中,产值统计是对履约量化的重要参数,产值对公司应收帐款、上缴税、施工能力等财务、运营综合状况反馈方面具有重要的影响,因此产值统计的精确度,对公司运营决策来说,具有十分重要的作用。但强调产值准确性的基础是建立在公司管理水平处于一定的高度,这是个前提条件。否则,其效果也是事倍功半。目前公司所实施的SAP-ERP系统,项目组在对产值统计的问题上,作了探索性的尝试,力求能寻找到一种精确的统计方法以及对应的管理制度。

不同的行业对产值具有不同的统计尺度、规则,但整体来说,产值统计的原则基本一致,都是基于合同。幕墙行业的合同价款组成部分,则较为复杂,而其数量是无法被直接计量,而是通过成本来表征其完成度,而成本和合同产值之间并非线性关系,这是造成该行业产值统计难度的根本原因所在。

一般幕墙合同的组成如下:

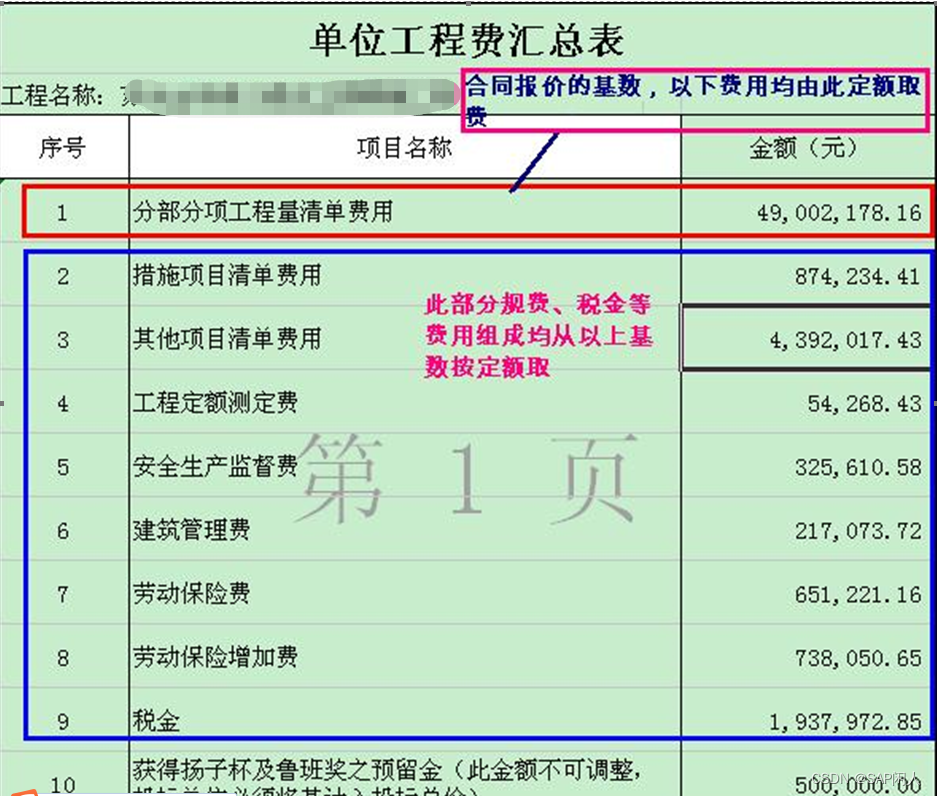

通过上图的分析,合同额的组成中,分部分项工程量清单费用是合同额的基数,进行产值分析时,关键是看基数的完成额度。那么基数的组成是需要考察的关键。

通过上图的分析,合同额的组成中,分部分项工程量清单费用是合同额的基数,进行产值分析时,关键是看基数的完成额度。那么基数的组成是需要考察的关键。

现状应用分析

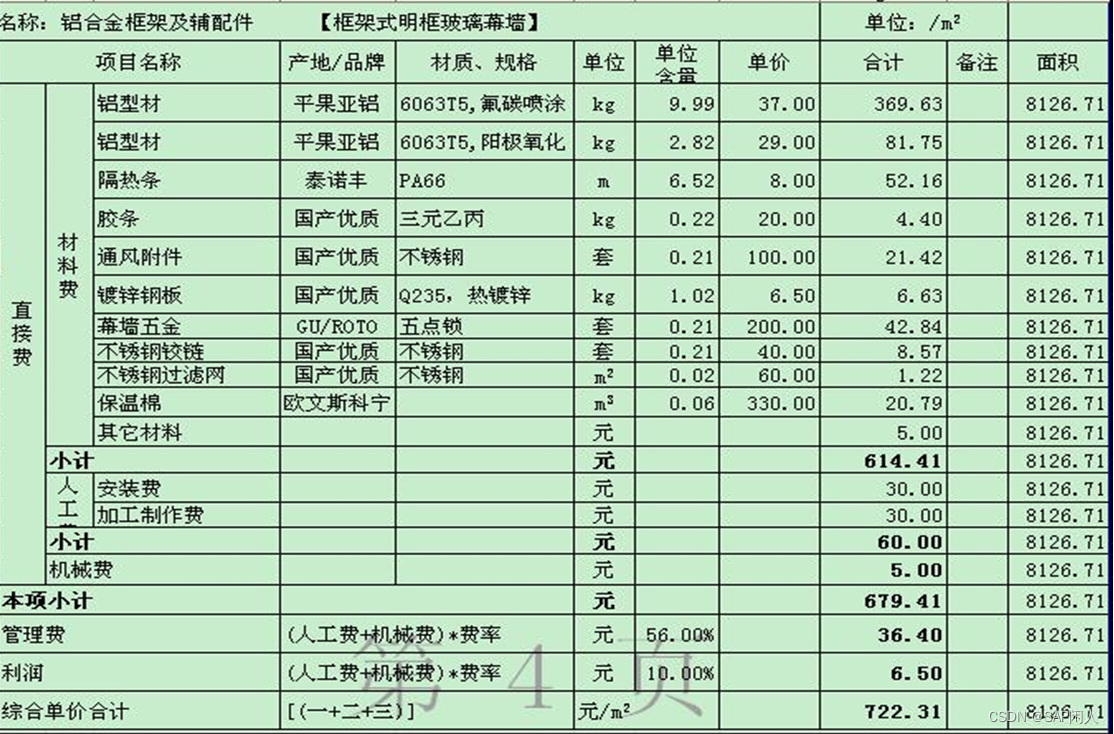

通过上图,可知,分项明细的合价组成的基数,从理论上分析,这是成本(这里的成本指代材料和劳务的投入)组成。是否在此时就能推出这样的结论,在工程数量这一字段上,项目合同分项明细产值组成和成本分项明细组成在上形成一一对应关系呢?答案是否定的,这就形成第一类差异,这种差异的终端表现为劳务的分项明细、材料采购数量种类和原合同并不一致。这种差异的出现的因素很多,报价策略、成本策略、等等。这种差异客观存在,从市场行情来看,这种差异是不可能消除的,这就需要将合同分项明细和成本分项明细进行分解、组合,使两者能达到近似的线性关系。分析下几种差异情况:

1)上图中,8+12A+8mm厚中空Low-E双钢化玻璃分项,工程数量6841.68m2,该分项劳务安装数量是否是相应的6841.68m2呢,多数情况答案依然否定。但这种差异可通过线性比例关系来消除,解决难度最低;

2)分项类别的差异。同样以上为例,8+12A+8mm厚中空Low-E双钢化玻璃分项,是否由于变更拆分单元体和框架2部分。如果有,框架和单元体的就要进行拆分。若在劳务成本上新增和合同内无法对应的分项,而又无法构成合同变更的,这就需要对其进行分析,应对应至合同的分项明细下。

第二类差异,分项明细的综合单价材料含量的差异,这种差异的形成一般出现在在骨架类分项,而面材则少有。先考察一下综合单价,以上图的铝合金框架及辅配件分项为例。

铝合金框架及辅配件分项综合单价明细中的含量,以氟碳喷涂铝型材为例,图中显示含量为9.99kg/m2,实际上该含量为加权平均含量。所谓的加权平均含量,计算方法示意图如下:

从图上看出6个不同部位的同一分项,含量均有差异,通过加权平均法得到9.99KG/m2的单位含量。一般是因为不同部位的骨架的分格疏密度不同导致了这种含量的差异。那么问题也就随之而来,实际施工的时候,是按不同部位逐步推进的。例如,某月中针对部位1和2进行了施工并完成,那么当月的实际铝型材材料出库量和合同产值的量有差异的,实际的出库的数量要比合同的数量来的高。从而造成在产值统计上的存在误差。这种误差的消除,则需要从管理的细化程度来考虑,对合同分项的材料含量进行分解,但随之而来,这种管理会导致过分细化,而造成效率低下。

从图上看出6个不同部位的同一分项,含量均有差异,通过加权平均法得到9.99KG/m2的单位含量。一般是因为不同部位的骨架的分格疏密度不同导致了这种含量的差异。那么问题也就随之而来,实际施工的时候,是按不同部位逐步推进的。例如,某月中针对部位1和2进行了施工并完成,那么当月的实际铝型材材料出库量和合同产值的量有差异的,实际的出库的数量要比合同的数量来的高。从而造成在产值统计上的存在误差。这种误差的消除,则需要从管理的细化程度来考虑,对合同分项的材料含量进行分解,但随之而来,这种管理会导致过分细化,而造成效率低下。

通过以上分析合同产值统计误差产生的原因,笔者认为合同内产值统计无法达到100%的准确度,只能寻求一种相对精确的方法进行。结合SAP系统,谈谈在系统内根据报工实现产值较为精确的自动累计。

实现方法分析

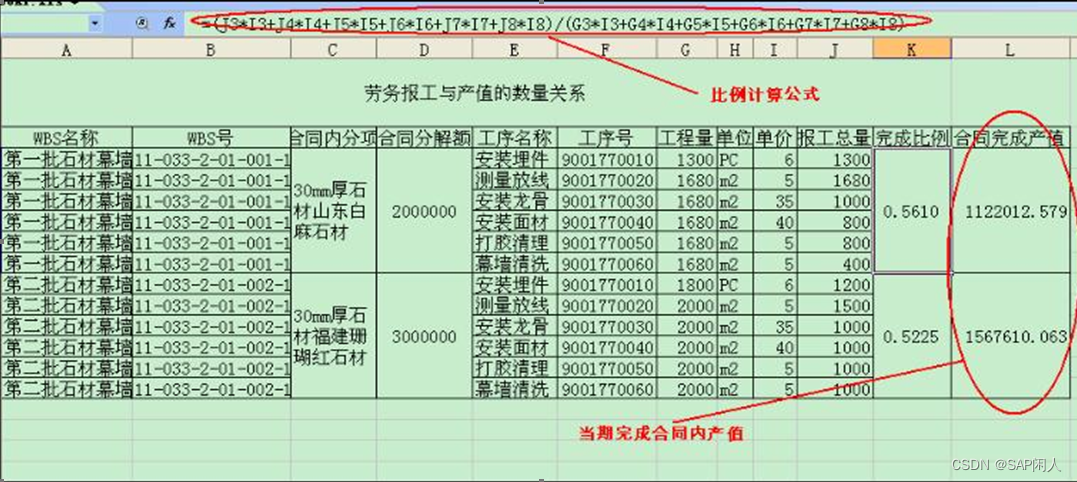

方法1、利用报工发生的劳务累计产值占工序总产值的比例,反推WBS的合同额比例。在SAP系统搭建的项目WBS结构,这个结构不仅仅表示项目计划结构,还反映项目合同结构的分解。合同基数实际上就是施工段部分及其以下的WBS的分解,合同分项明细则可表示底层的WBS。

这种方法的前提是,搭建WBS结构,需综合考虑计划和合同结构,确保精确分配给WBS合同分解额。这种方法前期的准备工作、数据的维护工作也较大,因工序的价值量存在较大的差异,如果当前工序的材料价值和劳务价值量不成正比例关系时候,会造成误差。劳务的价值量规律如下,一般龙骨安装工序价值约劳务总价占35%—40%,而此工序下所包含的材料价值约占55%-60%,和面材安装占50%,而材料价值仅占35%~45%,所以这种误差存在也是导致产值量不准确。而且工序下材料的价值量随着市场价格比例波动性比较大。所以这种方法的局限性是很大的,准确度较低,不适用。

这种方法的前提是,搭建WBS结构,需综合考虑计划和合同结构,确保精确分配给WBS合同分解额。这种方法前期的准备工作、数据的维护工作也较大,因工序的价值量存在较大的差异,如果当前工序的材料价值和劳务价值量不成正比例关系时候,会造成误差。劳务的价值量规律如下,一般龙骨安装工序价值约劳务总价占35%—40%,而此工序下所包含的材料价值约占55%-60%,和面材安装占50%,而材料价值仅占35%~45%,所以这种误差存在也是导致产值量不准确。而且工序下材料的价值量随着市场价格比例波动性比较大。所以这种方法的局限性是很大的,准确度较低,不适用。

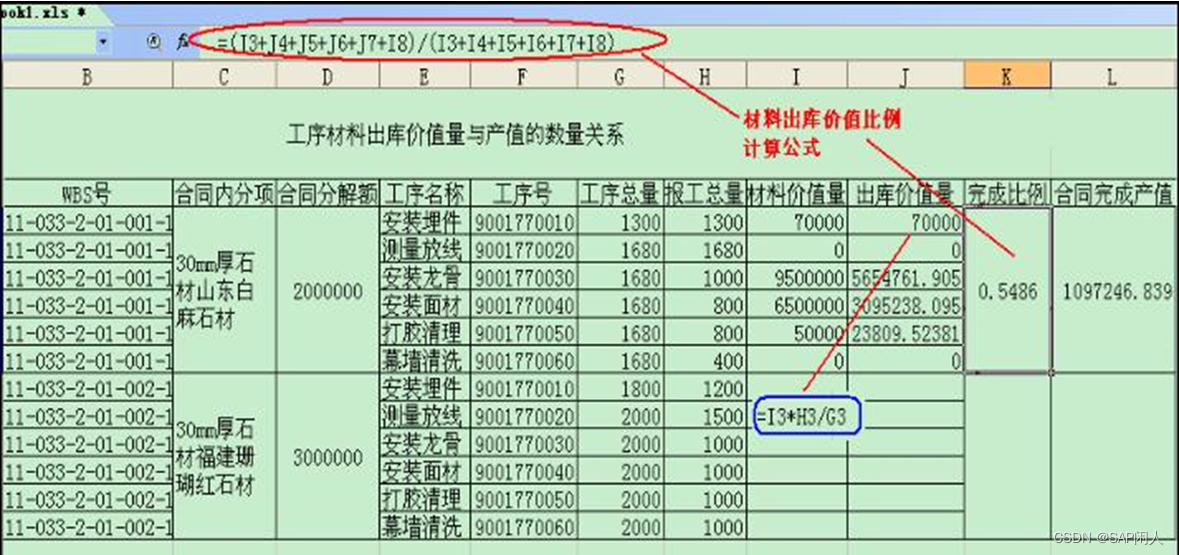

方法2,利用报工反冲的材料出库价值量与WBS下的材料价值总量比例来反产值。参看下面示意图。

从理论上分析这种方法精确度要比方法1高,是比较接近真实值的。影响这种方法精确度的因素为合同内综合单价中同一分项的材料含量方差值。方差越小,精度越高。笔者比较倾向于采用反冲出库材料的价值量比例来反推产值的方法。

从理论上分析这种方法精确度要比方法1高,是比较接近真实值的。影响这种方法精确度的因素为合同内综合单价中同一分项的材料含量方差值。方差越小,精度越高。笔者比较倾向于采用反冲出库材料的价值量比例来反推产值的方法。

方法3,结合方法1和方法2,再次分解每个WBS合同分解额的材料价值和劳务价值,劳务比例和出库材料比例分别与其相乘,相加所得值。循环该操作,每个WBS下均按此操作,这样所得之相对而言更为准确一些。但工作可能要更大些,看实际操作是否需达到这样的程度.

以上3种方法均为基于未来的SAP系统,针对长期困扰工作人员的产值难题,通过系统定义相对准确的逻辑,减少人为的主观因素,达到预期的目的。但方法并不局限于以上3种,通过不断的剖析分析对象,就不难找到解决问题的最佳途径。

由以上分析过程也可推出,产值的统计是项目管理工作中集合进度和成本管理的一个分部工作。因此,掌握项目管理原则,是必要的条件。

当然不管任何方法,前提准备工作都是很关键的。就产值来说,分解合同额、分解WBS、分配合同额这都是前期必不可少的工作,这些工作对精度的要求是很高的,否则误差向下累计,从系统也无法得到准确数据。

小结

工程领域的产值统计是一个非常经典的难题,按财务准则,账实相符,在工程却很难真正的落地,究其根本原因在于工程产值劳务和物资的价值在时间和空间上在形式上分开的,也就是说,实际干的活和实际领用的材料并不能与合同标的项做到一一对应,所以这个问题和生产上的标准成本估算标准价和实实际价格,是同一个性质的问题。