目录

一、前言:

- 吴恩达第五章多线性变量回归笔记(所有例子均来自吴恩达机器学习视频课的内容)

- 在所有公式中,n为特征个数,m为样本数量

二、模型描述:

与前面单变量线性回归类似,只是input值的个数,即特征的个数从一个变成了多个。

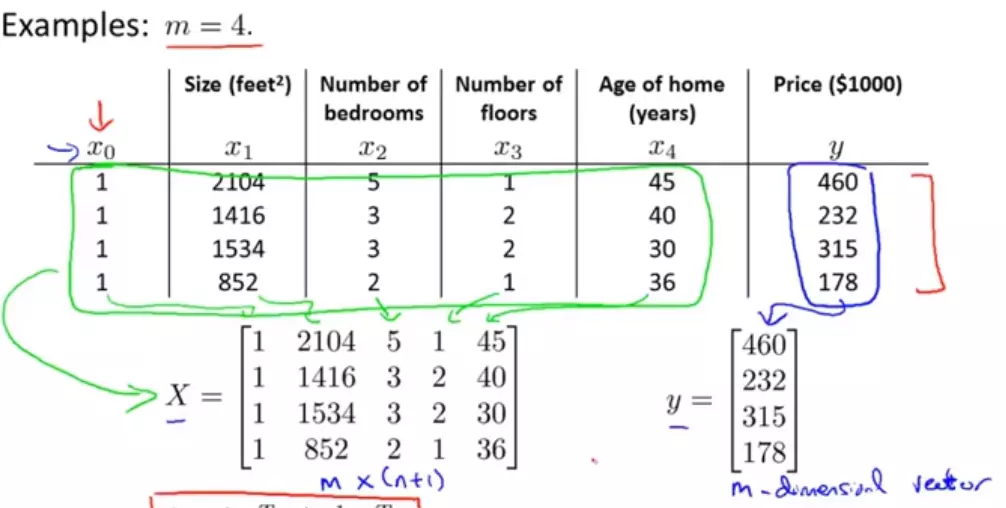

在上个单变量线性回归中,只采用了一个特征,房子尺寸,这里我们多添加了房间个数、楼层数以及房子的"年龄"。分别将这三个变量设为x1,x2,x3,x4。结果设为y。

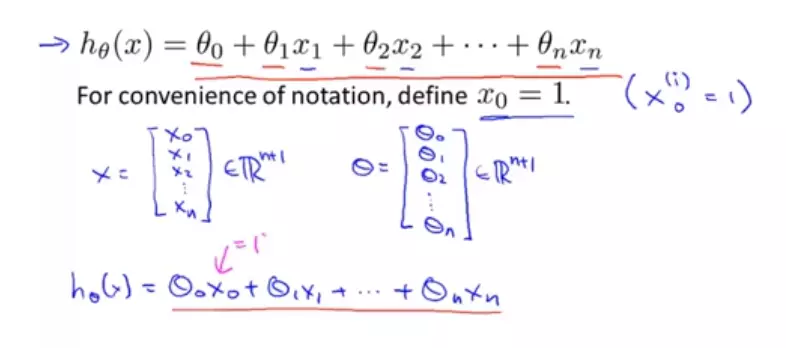

1.Hypothesis:

用矩阵表示:

由此得:

2.Cost Function:

三、多元梯度下降法

多元线性回归的代价函数和单变量的回归的代价函数是一样的,都是原参数减去学习率与原参数在代价函数上的偏导的乘积:

repeat until convergence{

}

(全部同时更新)

1.特征放缩

虽然多元线性回归的梯度下降方法和单变量回归没有太大的差别,但是多元线性回归涉及到单变量回归没有的问题,就是多个特征值的取值差别过大,导致模型很难拟合。因此需要运用特征缩放的方法对数据进行预处理。

特征缩放其实很简单,比如我们的两个变量房屋的面积和房间数。房屋的面积 的范围在0-2000英寸,而我们的房间数在1-5间,这两个特征值就相差过大,导致梯度下降的困难。

只需要把房屋面积除以2000,房间数除以5,这样两个特征值的范围就在0-1之间,梯度下降就更加容易。

通常放缩得范围有如下几种:

- -1 ~ 1

- -3 ~ 3

- -1/3 ~ 1/3

2.学习率α的选择:

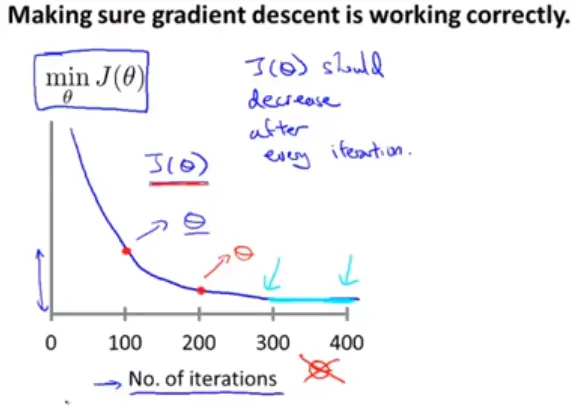

可以绘制出梯度下降迭代的次数和代价函数值的关系图,来判断函数是否收敛,从而判断这个学习率是否合适。

若学习率合适,则图像如下图所示

假如图像函数曲线随着迭代次数增加而上升,说明我们的学习率过大。

假如曲线是忽上忽下,则说明我们的学习率偏小。

根据图像我们就可以找到方向修改我们的学习率到合适的大小。通常学习率的改变方式是每十倍取值,比如0.001偏小了,则采取0.01,再偏小再取0.1。也可以采取每三倍的取值。

四、特征与多项式回归

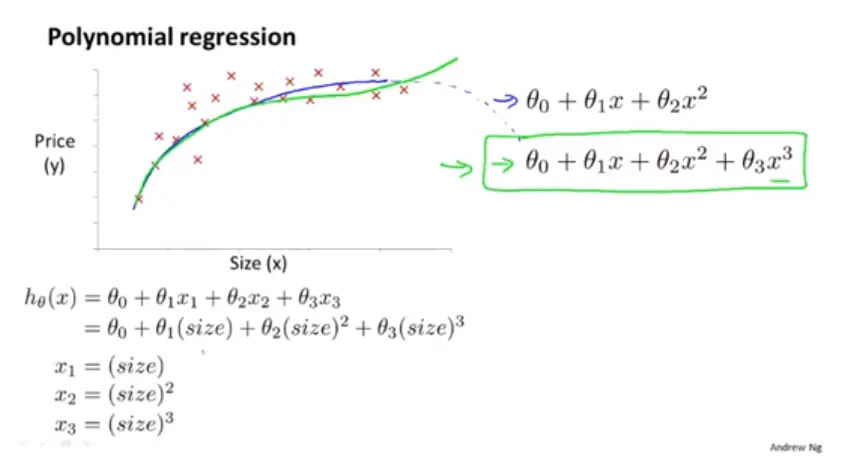

很多时候采取的数据集的数据分布不是直线型的,可能是曲线,也可能是其他图形,此时就需要拟合非直线型的函数

比如这个房屋面积与价格的数据,我们可以看出来像一条抛物线,可以用二次模型去拟合。但是由一定数学知识就可以知道,当size超过一定值时,Price会随着Size的增大而减小,显然是与实际情况不相符的。此时便需要采取更加合理的三次模型。

此时函数就转化成用x1,x2,x3建立的模型。拟合度更高。

采取多次模型,特征放缩更为重要!

五、正规方程(区别于梯度下降法)

在得到矩阵X与矩阵y时,可以通过一下公式的到最佳θ值(数学原理视频也没解释我也不懂)

用这种方法不需要进行特征缩放

六、梯度下降法与正规方程法的比较

| 梯度下降法 | 正规方程法 |

|---|---|

| 需要选择学习率α(缺点) | 不需要选择学习率α(优点) |

| 需要迭代(缺点) | 不需要迭代(缺点) |

| 当特征数n非常大时,效率高(优点) | 当特征数n非常大时,效率低(优点) |

如何选择?

根据视频课的说法,当n>=10000的时候,便需要考虑是否使用梯度下降法。