本文为目前机器学习最好公开课——吴恩达机器学习的学习总结,我们讲解多变量线性回归模型。

多变量

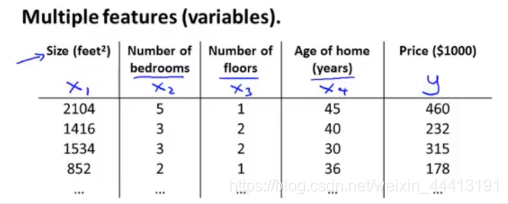

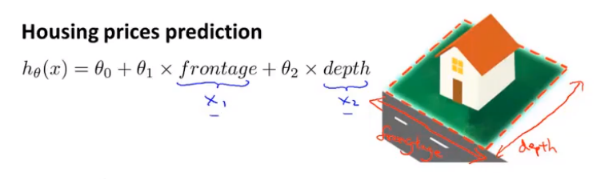

还记得我们在一元线性回归模型中房屋价格预测的例子吗?在这里我们对这个例子继续进行扩展,我们将影响房屋价格的特征变为了 4 个。

我们用 分别表示 4 个特征,然后进行一些定义方便后面的叙述:

- :表示特征数量,这里为 4;

- :表示第 个训练样本的输入值,即一个特征向量;

- :表示第 个训练样本的第 个特征。

例如 表示 , 表示 3。

现在,我们重写假设函数。因为输入涉及了多个特征,因此我们需要增加多个参数。因此多变量线性回归的假设函数为:

这里为了方便起见,我们定义

,从而将上式写为内积的形式:

其中

。

于是,我们便可以用更紧凑的方式表示假设函数了。

多变量的梯度下降

首先简单回顾一下我们前面讲的单变量线性回归模型,就能更好的理解这部分的内容了。

多变量线性回归的假设函数为:

我们将参数表示为

的形式。则代价函数为:

于是对应梯度下降为:

我们对导数项进行求解得到:

当

时,

定义为 0,与一元梯度下降的形式相同。

接下来我们将介绍一些梯度下降算法的使用技巧。

梯度下降实践 I:特征缩放

一个机器学习问题有多个特征,若能保证多个特征的取指在相近的范围内,梯度下降法可以更快的收敛。

我们首先看一个例子,通过这个例子对特征缩放进行介绍。

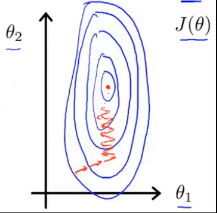

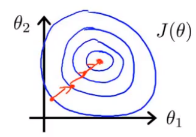

为了便于讨论,我们仍在这里令 。我们直接画出代价函数的等高线图:

我们画出的图像是又高又瘦的椭圆,在这种情况下算法的收敛速度会很慢,并且可能来回波动才能达到最终结果。解决这个问题的一种方法是进行特征缩放。如果我们定义 (其中 # 表示数量),则对应代价函数的等高线图为:

可见图像为一个近似的圆,且近似满足 ,可以从数学上证明,算法在这种情况下比上面那种情况能更快的收敛。其实我们只需要将特征的取值近似约束在 -1 到 1 之间即可,我们可以对近似稍作规定,如果取值范围大于 -3 到 3 或者小于 到 ,那我们就需要注意了。

在特征缩放中,我们有时还会进行均值归一化,将 替代为 ( 表示均值),使得 为 0,当然无需将其运用到 中。于是我们可以定义 ,此时我们得到的特征大致范围为 -0.5 到 0.5。通常,我们会进行变换 $x_i \leftarrow \frac{x_i-μ_i}{S_i} $,其中 可以为最大值减去最小值,也可以是变量的标准差。

通过使用这个简单的方法,我们可以加快梯度下降的收敛速度,收敛所需的迭代次数将会更少。

梯度下降实践 II:学习率

这部分我们讲解梯度下降算法如何进行 Debug 以及如何选择合适的学习率 。

通常在调试的时候,我们可以画出 与迭代次数的关系图,其中 表示当前迭代次数对应的参数值的代价函数。这种方法有 3 点好处。

-

判断算法收敛。

我们可以看到迭代次数为 300 和 400 之间的线近似平坦,因此我们也可以通过观察曲线来判断算法是否已经收敛。其实我们还可以通过自动收敛测试来判断收敛,例如设定阈值 ,当代价函数值小于阈值时,则认为已经收敛,但是使用这种方法时阈值 很难设定,更便捷的方法还是观察图像。

-

判断算法是否正常运行

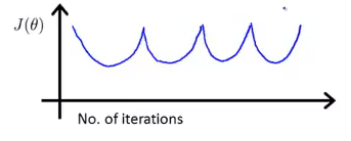

算法正常运行时的函数图像如上图所示,如果出现了下图中代价函数递增或代价函数值上下波动的情况,则算法可能出错了。

-

选择合适的学习率

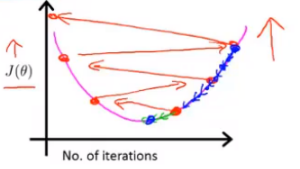

数学家已经证明,当学习率 很小的时候,梯度下降算法一定会收敛。因此如果出现了上图中的两种情况,很可能是学习率选的太大。下图中的红色线表示选择了过大的学习率,蓝色线表示选择了过小的学习率。

当我们选择学习率时,我们通常可以选择 …, 0.001, 0.01, 0.1, 1, … 这种相差 10 倍的取值,或者在每 10 倍中增加一个 3 倍的取值: …, 0.001, 0.003, 0.01, 0.03, 0.1, 0.3, 1, …

特征与多项式回归

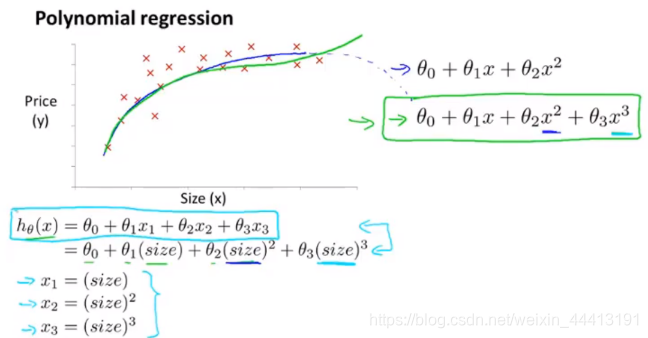

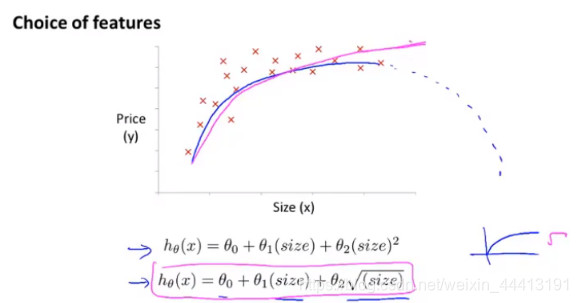

其实,特征的选择也有一定的技巧。我们看一个例子。还是一个房价预测的问题,此时我们得到的变量是房屋的长和宽,但我们可以不用长和宽作为我们的特征 ,我们可以定义一个新的特征 表示房屋的面积,影响我们房屋价格的因素应该是面积,而不是特定的长和宽。因此我们需要知道的是,我们可以巧妙地选择特征从而获得更好的模型。

多项式回归是一个与特征选择思想类似的一个方法。如下图是我们得到的面积和房屋价格关系的数据集,显然它不是线性的,但如果我们用二次函数拟合(蓝色曲线),房屋价格随着面积的增加反而会下降,这显然不合理,因此我们可能会考虑选择三次函数进行拟合(绿色曲线),显然得到更好的拟合结果。于是,我们需要对我们的线性回归模型做一些小的修改:

这样一来,我们就能够将多项式函数转换为线性模型进行求解。我们需要注意的是,如果我们采用了多项式回归的方法,我们的特征缩放操作就变得尤为重要,因为面积的二次方和三次方会相差很多个数量级,我们需要对特征进行缩放从而让特征之间可比。

再说一点,我们也可以通过观察数据集从而选择好的拟合函数。在房屋价格预测的例子中,我们预期得到的拟合曲线是面积足够大时,图像的斜率会变小,这时根号函数相对于二次和三次函数是一种更好的选择。

正规方程

在一些线性回归问题中,正规方程会给我们一个求得最优值的更好的方法。当我们使用梯度下降算法时,我们需要很多次迭代才能找到最优解,但正规方程可以一次性地直接求得最优解。

我们令

这里我们不加证明的直接给出正规方程求解最优解的公式:

在 Octave 中,我们只需要一行代码解决:

pinv(x'*x)*x'*y

并且在正规方程中,我们无需进行特征缩放。

那么我们应该如何选择该使用梯度下降法和正规方程法呢?在这里我们对两个方法的特点用一个表格进行总结,以作参考。

| 梯度下降法 | 正规方程法 | |

|---|---|---|

| 优点 | 在 很大时能够正常运行 | 无需选择学习率

一次计算即可得到结果 |

| 缺点 | 需要选择学习率

需要多次迭代 |

在 很大时, 是求解 矩阵的逆,时间复杂度为 |

从表格中可以看出,两种方法选择的决定性依据就是 的大小。一般当 时,我们考虑使用正规方程法;然而当 时,我们可能就需要考虑使用梯度下降法了。

在我们后面学习一些复杂的算法时,正规方程法在很多情况下无法求解,这时我们仍需要使用梯度下降法。但对于这个特定的线性回归模型,正规方程法则是梯度下降法的一种很好的替代方案。

正规方程与不可逆性

在回顾线性代数的文章中,我们提到了一种不可逆的矩阵,称为奇异矩阵或退化矩阵。我们思考一个问题,如果在正规方程法中求解 时, 的是一个奇异矩阵,我们该怎么办呢?

其实我们大可不必担心这种情况,因为这种情况一般不会发生,并且我们在 Octave 中使用的 pinv 实际上是求解伪逆(inv 用来求逆),从数学上可以证明 pinv 求解得到的

是一个正确的值。

发生这种情况的原因有 2 种。

一是存在冗余特征。例如 分别表示以英尺和平方米为单位的房屋面积,此时 间存在线性关系 ,此时我们只需要删除冗余特征就可以解决问题;

另一个原因是特征太多( )。例如 ,而 ,相对于 100 个特征来说,10 个样本过于少了。我们可以删除一些无用的或相关性小的特征,也可以进行正则化减少特征数量。关于正则化的知识我们后面将会介绍。

至此,我们有关线性回归的相关知识就介绍到这里,这个简单的模型已经能够很好的解决我们平时遇到的许多问题了,更为复杂的算法我们将在后续进行介绍。