一、向量化

对于大量的求和运算,向量化思想往往能提高计算效率(利用线性代数运算库),无论我们在使用MATLAB、Java等任何高级语言来编写代码。

运算思想及代码对比

![]() 的同步更新过程向量化

的同步更新过程向量化

向量化后的式子表示成为:

其中![]() 是一个向量,

是一个向量,![]() 是一个实数,

是一个实数,![]() 是一个向量,所以在这里是做一个向量的减法。在将计算向量化的同时,这种运算方式使我们很好地实现了

是一个向量,所以在这里是做一个向量的减法。在将计算向量化的同时,这种运算方式使我们很好地实现了![]() 的同步更新,我自行推导了一下,体会运算过程中的同步更新是如何实现。

的同步更新,我自行推导了一下,体会运算过程中的同步更新是如何实现。

二、 简单一元线性回归实现

数据:是房子的大小(平方英尺)和房价(美元)之间的对应关系。

练习:Matlab实现

%简单一元线性回归练习

theta_0 = 0;

theta_1 = 0;

alpha = 0.000001;

x = [150; 200; 250; 300; 350; 400; 600];

y = [6450; 7450; 8450; 9450; 11450; 15450; 18450];

%画出点

plot(x, y, 'r*', 'MarkerSize', 8); % 5控制*的大小

hold on;

counter = 50;

[theta_0, theta_1] = gradientDescent_LOW(x, y, theta_0, theta_1, alpha, counter);

b = theta_0 + theta_1 * x;

%画出拟合直线

plot(x, b, 'b-', 'Linewidth',2); % 5控制*的大小

hold on;

xlabel('面积/平方英尺');

ylabel('房价/美元');

title('一元线性回归');

function [theta_0, theta_1] = gradientDescent_LOW(x, y, theta_0, theta_1, alpha, counter)

%此处x为向量

m = length(y); %样本数量

for iter = 1:counter

H = theta_0 + theta_1 * x; %线性假设函数

%计算代价函数输出

res = 0;

for i = 1:m

res = res + (H(i)-y(i))^2;

end

Jtheta = res/(2*m)

%更新theta_0

sum = [0;0]; %记录两个偏导部分(求和过程)

for i = 1:m

sum(1,1) = sum(1,1) + (H(i)-y(i));

end

theta_0 = theta_0 - alpha * sum(1,1)/m;

%更新theta_1

for i = 1:m

sum(2,1) = sum(2,1) + (H(i)-y(i)) * x(i);

end

theta_1 = theta_1 - alpha* sum(2,1)/ m ;

end

得到拟合图像:

提出问题:

1. 使alpha、counter取值规范

加入特征缩放后,alpha取0.03,counter = 1500。能够达到较好的拟合效果。

%特征缩放

for i = 1:length(y)

x(i) = (x(i)-min(x))/(max(x)-min(x))

y(i) = (y(i)-min(y))/(max(y)-min(y))

end

拟合图像

2. 梯度下降迭代结束标志

a) 定义一个合理的阈值,当两次迭代之间的差值小于该阈值时,迭代结束。

b) 设置一个大概的迭代步数,比如1000或500。

三、多元线性回归实现

1. 梯度下降法

数据:波士顿房价数据集(经个别剔除)共419条数据

(理论推导见上一篇笔记,直接上代码)

%test2.m

[Data] = xlsread('Boston house prise.xlsx',1,'A1:M419');

[y] = xlsread('Boston house prise.xlsx',1,'N1:N419');

[m,n] = size(Data); % m样本数量 n特征数

Data = featureScaling(Data);

y = featureScaling(y);

x0 = ones(m,1);

X = ([x0,Data])';

Theta = zeros(n+1,1);

alpha = 0.009;

counter = 1500;

Theta = gradientDescent(X, y, Theta, alpha, counter);

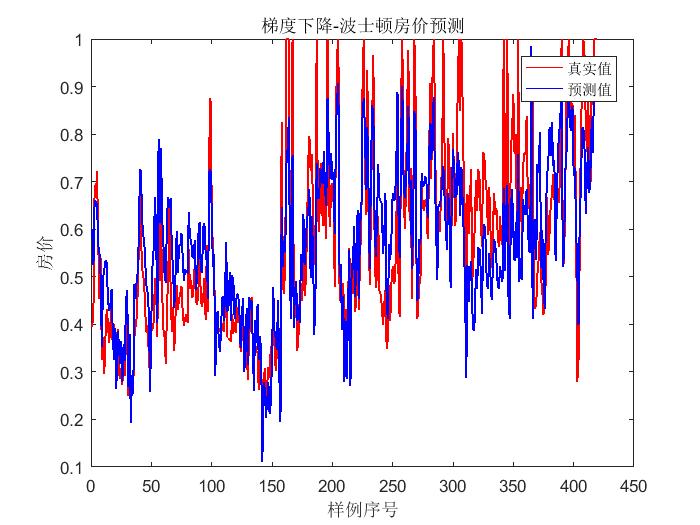

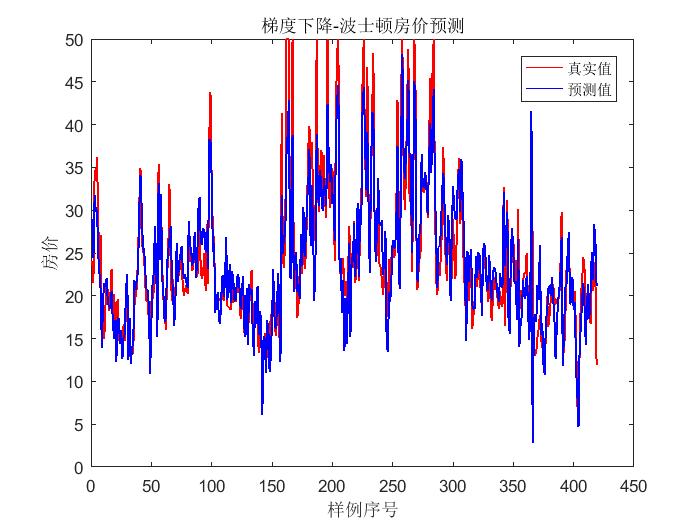

plot(1:m, y, 'r-', 'Linewidth',1); % 5控制*的大小

hold on;

plot(1:m, Theta'*X, 'b-', 'Linewidth',1); % 5控制*的大小

hold on;

xlabel('样例序号');

ylabel('房价');

title('梯度下降-波士顿房价预测');

legend('真实值','预测值');

%梯度下降(矢量化)

function [Theta] = gradientDescent(X, y, Theta, alpha, counter)

% X Theta 均为矩阵

[m,n] = size(X); % m样本数量 n特征数

J_history = zeros(counter, 1);

for iter = 1:counter

H = Theta' * X; %线性假设函数

Delta = 1/m * X *(H'-y);

Theta = Theta - alpha * Delta;

% 保存下所有J,可以查看收敛情况

res = 0;

for i = 1:m

res = res + (H(i)-y(i))^2;

end

J_history(iter) = res/(2*m);

end

J_history

end

%特征放缩

function [X] = featureScaling(X)

%X 为矩阵,每一列为一组特征值

[m,n] = size(X);

for j = 1:n

for i = 1:m

X(i,j) = (X(i,j)-min(X(:,j)))*1/(max(X(:,j))-min(X(:,j)));

end

end

2. 正规方程法

(理论部分见上一篇笔记)

[X] = xlsread('Boston house prise.xlsx',1,'A1:M419');

[y] = xlsread('Boston house prise.xlsx',1,'N1:N419');

theta = pinv(X'* X)* X'*y

[m,n] = size(X); % m样本数量 n特征数

plot(1:m, y, 'r-', 'Linewidth',1);

plot(1:m, theta'*X', 'b-', 'Linewidth',1);

输出结果:

梯度下降法 正规方程法

总结:

1. 在运算中多用矢量化的思想。

2. 在多元线性回归的实现中,随着参数的增多,愈加体现出在梯度下降法当中,参数和初始值选择对结果是有很大影响的。

3. 在本次用波士顿房价数据进行实验的过程中,正规方程法的拟合效果优于梯度下降法。