文章目录

以下代码本人是使用JupiterLab运行的,所以没有print语句,此外本文章所有的代码是放在一起运行的

【1】单变量线性回归

1.题目描述:

在本部分的练习中,您将使用一个变量实现线性回归,以预测食品卡车的利润。假设你是一家餐馆的首席执行官,正在考虑不同的城市开设一个新的分店。该连锁店已经在各个城市拥有卡车,而且你有来自城市的利润和人口数据。

您希望使用这些数据来帮助您选择将哪个城市扩展到下一个城市。

2.涉及知识点:

(1)打开数据文档

(2)会根据导入的数据画散点图

(3)了解matrix的基本操作:转置,相乘,转化

3.详细代码解释

(1)导入需要使用的包

import numpy as np

import matplotlib.pyplot as plt

import pandas as pd

(2)打开所需的数据文档,并打印查看

path = 'ex1data1.txt' #将文档名字存在path中

data = pd.read_csv(path,header=None,names=['Population','Profit'])

data

输出将文档数据转化为图表

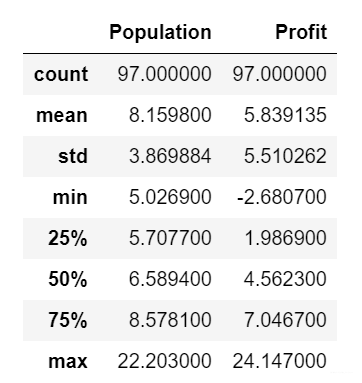

可以统计并查看下数据的情况

data.describe()

(3)将数据转化为散点图

(3)将数据转化为散点图

data.plot(kind = 'scatter',x='Population',y='Profit',figsize=(12,8))

#figsize=(12,8)控制画布长宽

plt.show() #呈现在画布上

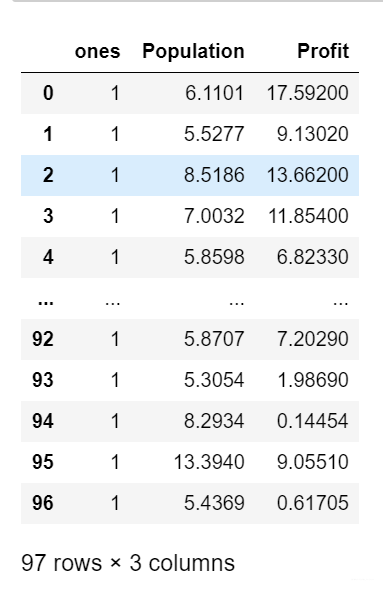

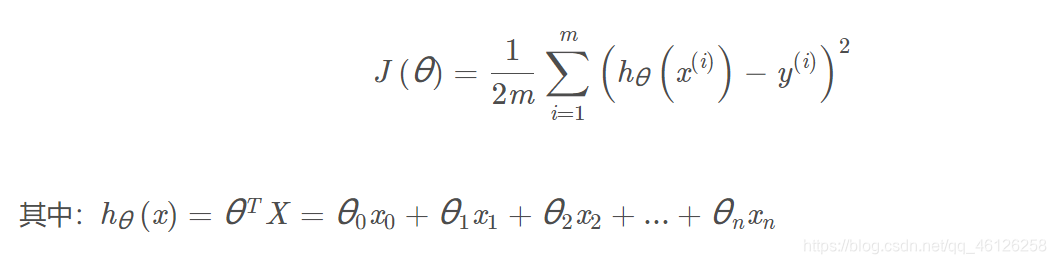

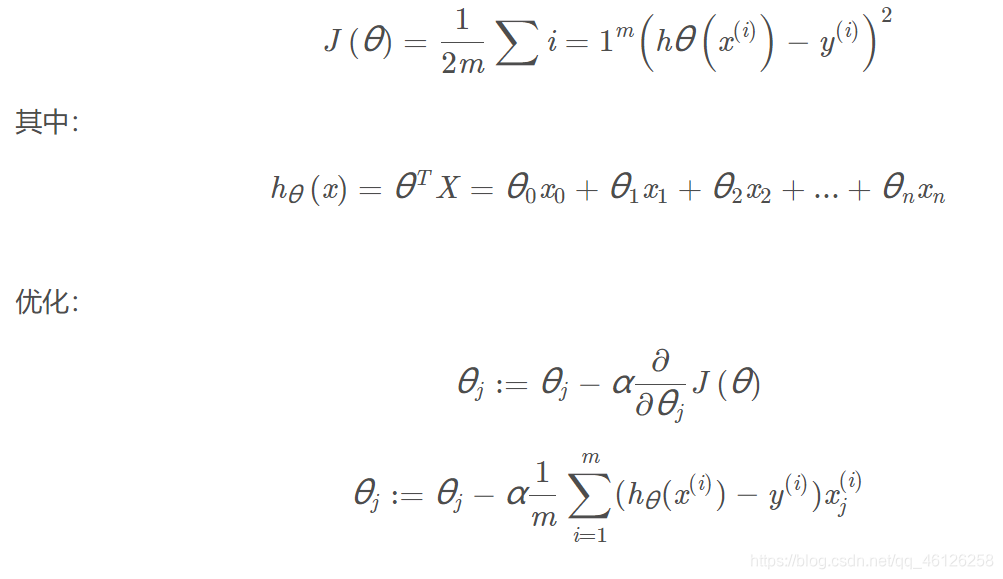

(4) 计算代价函数的表达式J(θ)

为了保证h(x)包含常数项,所以增加一个特征变量x0=1,体现在表中为增加一列为1的数据

data.insert(0,'ones',1)

cols = data.shape[1]#查看一下插入后的列数

col #3

data.shape[1]:表示data的列数;

data.shape[0]:表示data的行数

插入后的数据如下:

代价函数表达式如下

转化为代码则如下:

def computeCost(X,y,theta):

inner = np.power( (np.dot( X , theta.T) - y), 2)

return np.sum(inner) / ( 2 * len(X) )

理论上:

X:特征变量的矩阵,维数为 (n+1)×1

y:真实的利润,(h(x)-y)^2表示建模误差

theta:h(x)中对x进行线性组合的参数矩阵,从(0,0)开始尝试

.T表示转置、np.power( , )求平方、np.dot( , )或 * 为矩阵相乘

矩阵乘法的区分如有不懂,-> 请戳这里

代码中:

X = data.iloc[:,0:cols-1]

#去掉data的最后一列 :取所有行,0列到cols-1列

X = np.matrix(X.values) #根据X的值做成矩阵

y = data.iloc[:,cols-1:cols]

#取data的最后一列:去所有行,倒数第一列

y = np.matrix(y.values)

theta = np.matrix(np.array([0,0]))#theta 是一个(1,2)矩阵

不会使用iloc的小伙伴请戳这里 -> iloc的使用方法链接

5.调用

computeCost(X,y,theta) #求出代价函数的值32.072733877455676

4.完整代码

import numpy as np

import matplotlib.pyplot as plt

import pandas as pd

def computeCost(X,y,theta): #代价函数

inner = np.power( (np.dot( X , theta.T) - y), 2)

return np.sum(inner) / ( 2 * len(X) )

path = 'ex1data1.txt'

data = pd.read_csv(path,header=None,names=['Population','Profit'])

data.insert(0,'ones',1)

cols = data.shape[1]

X = data.iloc[:,0:cols-1]

y = data.iloc[:,cols-1:cols]

X = np.matrix(X.values)

y = np.matrix(y.values)

theta = np.matrix(np.array([0,0]))

computeCost(X,y,theta)

【2】梯度下降

相当于多变量的线性回归问题,与单变量相比theta矩阵会变为1×(n+1)维

1.涉及知识点

1.theta.shape[0]:theta的行数;theta.shape[1]:theta的列数

2.numpy.linspace的使用方法:-> 请戳这位博主的博文

3. plt.subplots的使用方法:-> 请戳这位博主的博文

如果依然难以理解 -> 请戳这里

2.详细代码解释

(1)设置学习率、迭代次数

alpha = 0.01

iters = 1000

(2)梯度下降函数

首先随意设置θ0,θ1(即theta矩阵),这里使用的是[ [0,0] ],根据此点在J(θ)关于θ0,θ1的函数中移动(1000次)从而找到能使J(θ)最小的theta矩阵。

因为后面需要画cost与iters的函数图像(检查我们的iters初值是否合理),所以需要求出不同的迭代产生的cost。初始化cost矩阵后,将每次迭代产生的新的θ带入更新cost矩阵,最后作为返回值返回。

注意:迭代的时候需要把中间计算的theta放入临时的tmp中。

def gradientDescent(X,y,theta,alpha,iters):

tmp = np.matrix(np.zeros(theta.shape)) #初始化的1x2临时矩阵

cost = np.zeros(iters) #初始不同的θ组合对应的J(θ)

m = X.shape[0] #数据的组数即X矩阵的行数

for i in range(iters): #迭代iters次

tmp = theta - ( alpha / m )*( X * theta.T - y ).T * X

#X(97,2),theta.T(2,1),y(97,1)

theta = tmp

cost[i] = computeCost(X,y,theta)

return theta,cost

(3)调用函数得出最优theta

final_theta,cost = gradientDescent(X,y,theta,alpha,iters)

computeCost(X, y,final_theta)

#4.5159555030789118

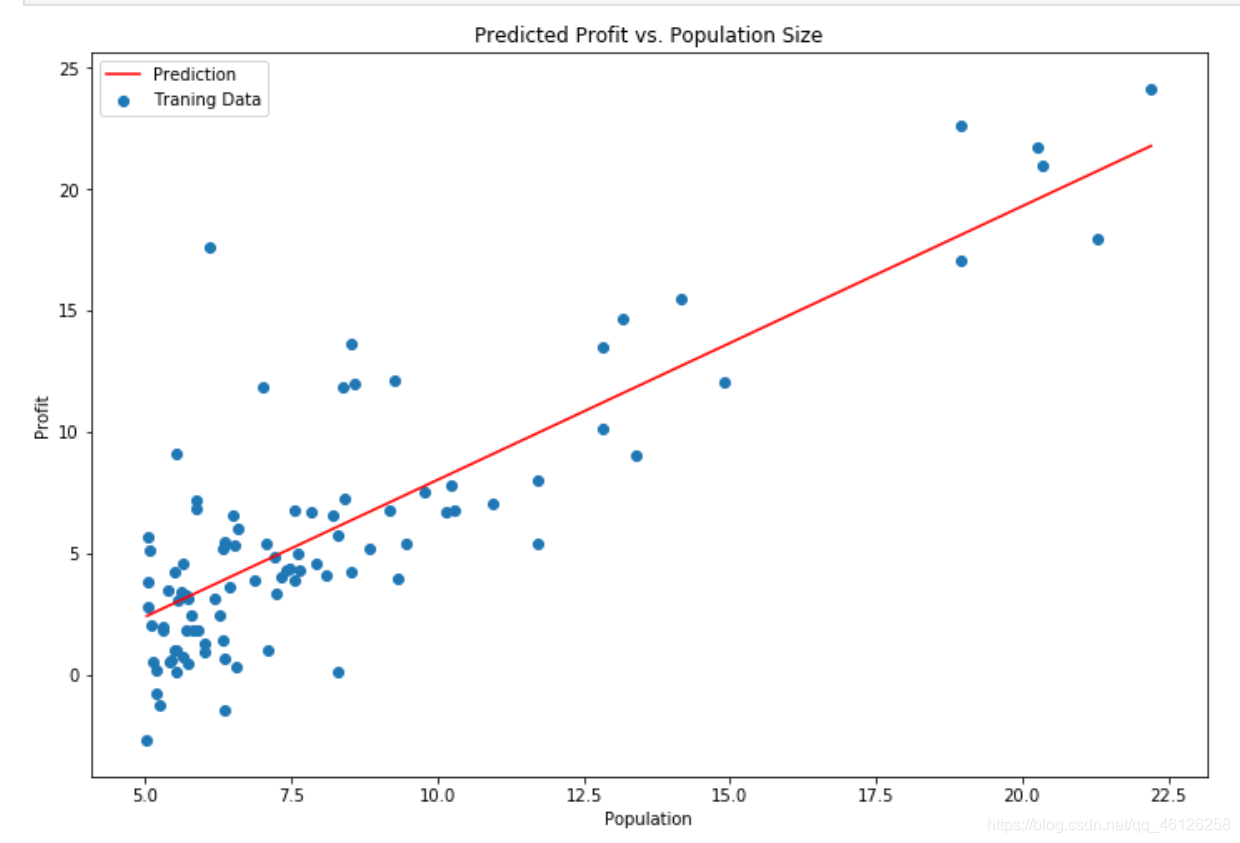

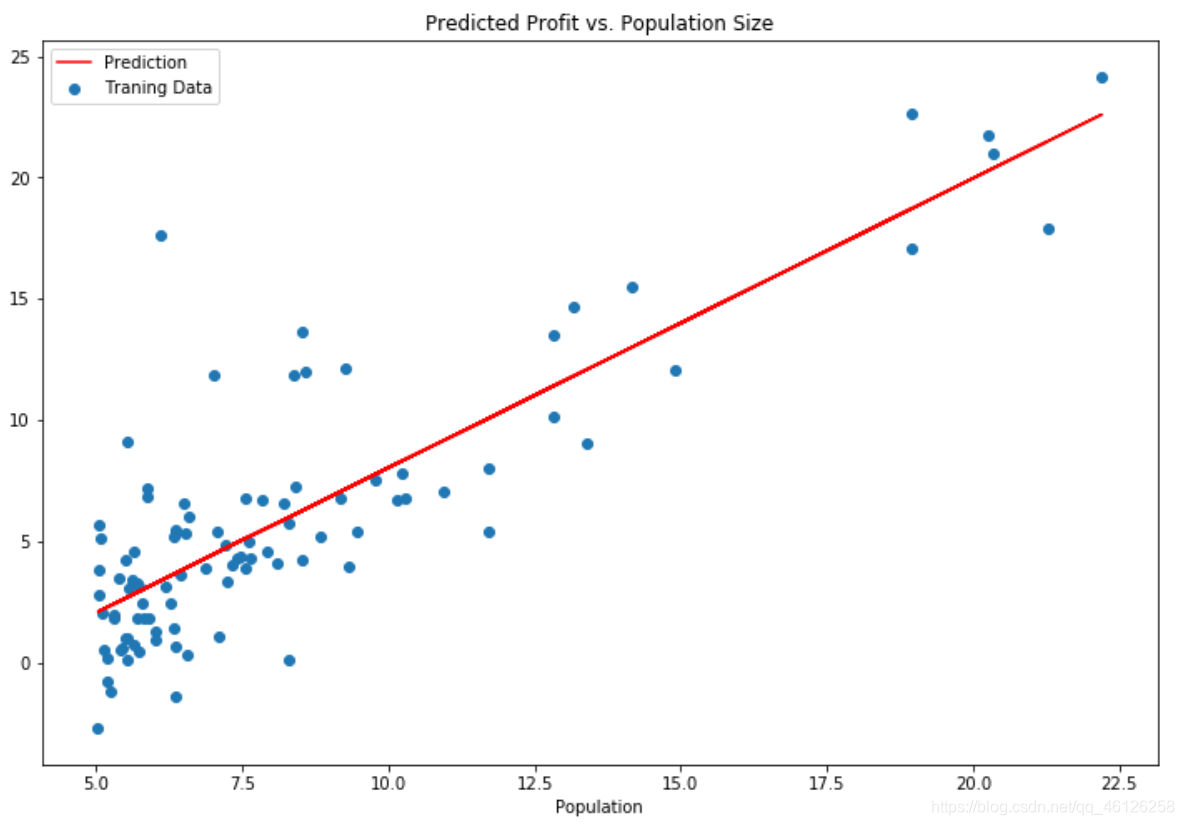

(4)画出图像查看拟合

画出此时theta对应的函数图像,并与散点图做对比,查看拟合度

x = np.linspace(data.Population.min(),data.Population.max(),100)

f = final_theta[0, 0] + (final_theta[0, 1] * x)

fig, ax = plt.subplots(figsize=(12,8)) #调整画布的大小

ax.plot(x, f, 'r', label='Prediction') #画预测的直线 并标记左上角的标签

ax.scatter(data.Population, data.Profit, label='Traning Data') #画真实数据的散点图 并标记左上角的标签

ax.legend(loc=2) #显示标签

ax.set_xlabel('Population') #设置横轴标签

ax.set_ylabel('Profit')

ax.set_title('Predicted Profit vs. Population Size') #设置正上方标题

plt.show() #显示图像

效果见下图

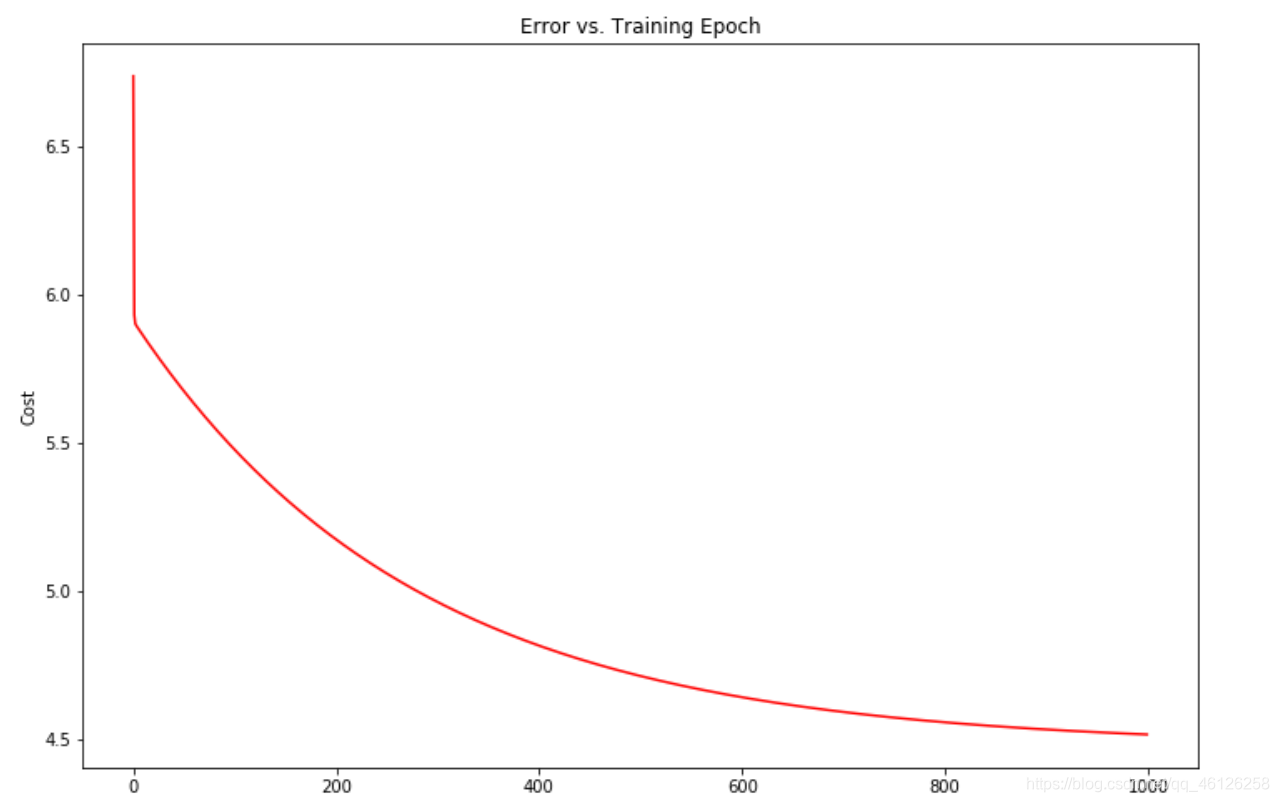

画出此时cost与迭代次数iters的函数,发现设置的1000次可以取到最小的J(θ)

fig, ax = plt.subplots(figsize=(12,8))

ax.plot(np.arange(iters), cost, color = 'r')

# 横坐标为0-1000的等差数组,纵坐标为cost

ax.set_xlabel('Iterations')

ax.set_ylabel('Cost')

ax.set_title('Error vs. Training Epoch')

plt.show()

效果见下图

3.完整代码

def gradientDescent(X,y,theta,alpha,iters): #梯度下降函数

tmp = np.matrix(np.zeros(theta.shape))

cost = np.zeros(iters)

m = X.shape[0]

for i in range(iters):

tmp = theta - ( alpha / m )*( X * theta.T - y ).T * X

#X(97,2),theta.T(2,1),y(97,1)

theta = tmp

cost[i] = computeCost(X,y,theta)

return theta,cost

alpha = 0.01 #设置 α 和 迭代次数

iters = 1000

final_theta,cost = gradientDescent(X,y,theta,alpha,iters)

computeCost(X, y,final_theta)

#4.5159555030789118

#以下为画图部分

x = np.linspace(data.Population.min(),data.Population.max(),100)

f = g[0, 0] + (g[0, 1] * x)

fig, ax = plt.subplots(figsize=(12,8)) #调整画布的大小

ax.plot(x, f, 'r', label='Prediction') #画预测的直线 并标记左上角的标签

ax.scatter(data.Population, data.Profit, label='Traning Data')

#画真实数据的散点图 并标记左上角的标签

ax.legend(loc=2) #显示标签

ax.set_xlabel('Population') #设置横轴标签

ax.set_ylabel('Profit')

ax.set_title('Predicted Profit vs. Population Size') #设置正上方标题

plt.show() #显示图像

fig, ax = plt.subplots(figsize=(12,8))

ax.plot(np.arange(iters), cost, color = 'r')

# 横坐标为0-1000的等差数组,纵坐标为cost

ax.set_xlabel('Iterations')

ax.set_ylabel('Cost')

ax.set_title('Error vs. Training Epoch')

plt.show()

【3】多变量线性回归

1.题目描述

练习1还包括一个房屋价格数据集,其中有2个变量(房子的大小,卧室的数量)和目标(房子的价格)。 我们使用我们已经应用的技术来分析数据集。

2.涉及知识点

1.特征归一化:

使用特征归一化可以让迭代次数变少,具体的细节原因和解释可以参考这位博主的博文 -> 请戳这里

3.详细代码解释

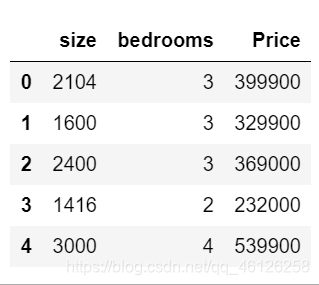

(1)导入文档数据+画图

import numpy as np

import matplotlib.pyplot as plt

import pandas as pd

path = 'ex1data2.txt'

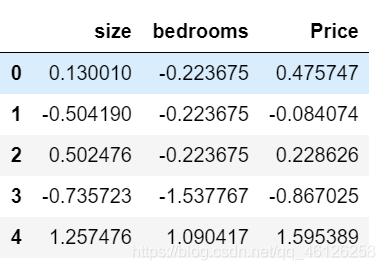

data2 = pd.read_csv(path,header=None,names=['size','bedrooms','Price'])

data2.head()

效果如下(使用data2.head()只显示前5行)

(2)对数据进行预处理

data2 = (data2 - data2.mean()) / data2.std()

data2.head()

data2 = (data2 - data2.mean()) / data2.std()简洁的语句实现了标准化变换(可以当作固定化的处理),类似地可以实现任何想要的变换。

data.mean(axis=0) :输出矩阵为一行,求每列的平均值,同理data.mean(axis=1): 输出矩阵为一列,求每行的平均值

data.std(axis=0) :输出矩阵为一列,求每列的标准差,同理data.std(axis=1) :输出矩阵为一列,求每行的标准差

标准差也成为标准偏差,表示数据的离散程度,和标准差大小成反比

效果见下图

(3)求取最优的theta,并计算J(θ)

重复第1部分的预处理步骤,并对新数据集运行线性回归程序

data2.insert(0, 'ones', 1)

cols = data2.shape[1]

X2 = data2.iloc[:,0:cols-1]

y2 = data2.iloc[:,cols-1:cols]

X2 = np.matrix(X2.values)

y2 = np.matrix(y2.values)

theta2 = np.matrix(np.array([0,0,0]))

iters2 = 1000

alpha2 = 0.1

final_thata2,cost2 = gradientDescent(X2,y2,theta2,alpha2,iters2)

computeCost(X2,y2,final_thata2) #0.13068648053904197

final_thata2

#matrix([[-9.62057904e-17, 8.84765988e-01, -5.31788197e-02]])

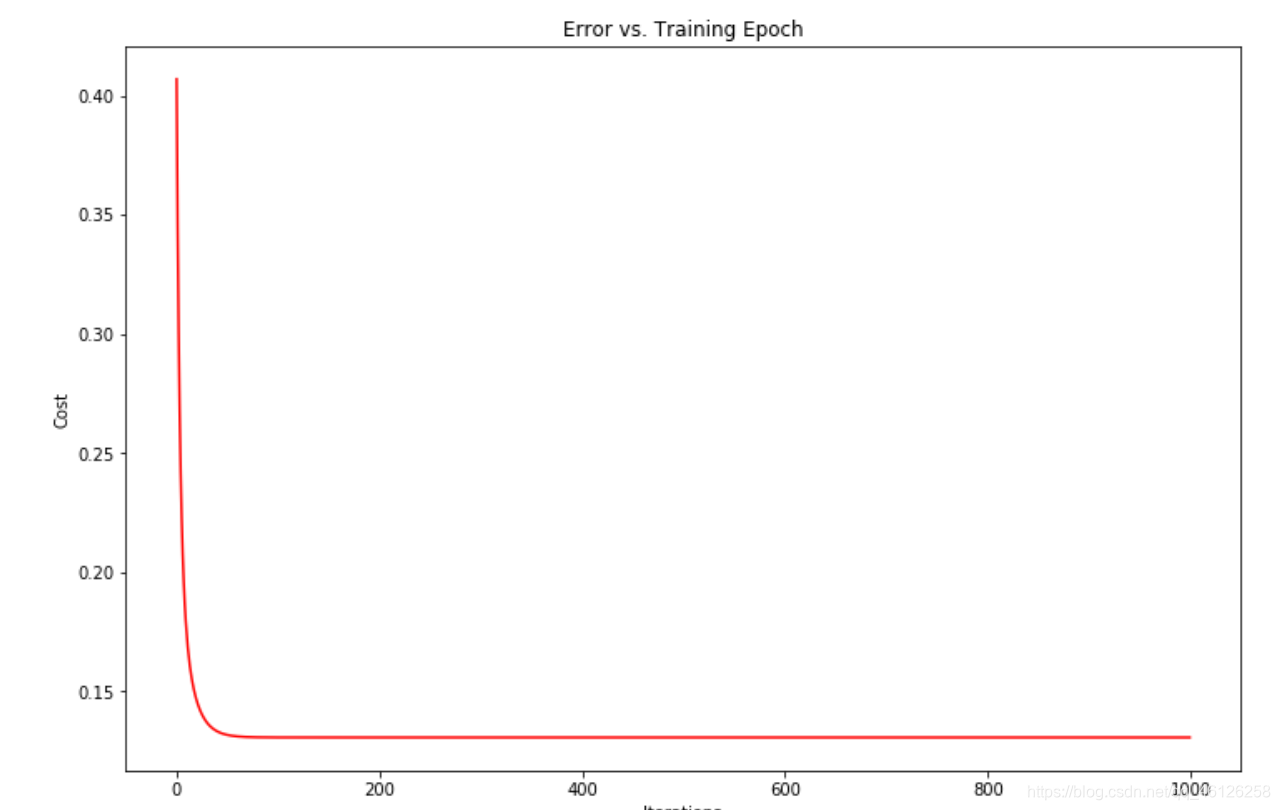

(4)画图查看iters和J(θ)的关系

可以明显地发现进行预处理后达到最优的theta所需的迭代次数变少

fig, ax = plt.subplots(figsize=(12,8))

ax.plot(np.arange(iters2), cost2, 'r')

ax.set_xlabel('Iterations')

ax.set_ylabel('Cost')

ax.set_title('Error vs. Training Epoch')

plt.show()

【4】正规方程

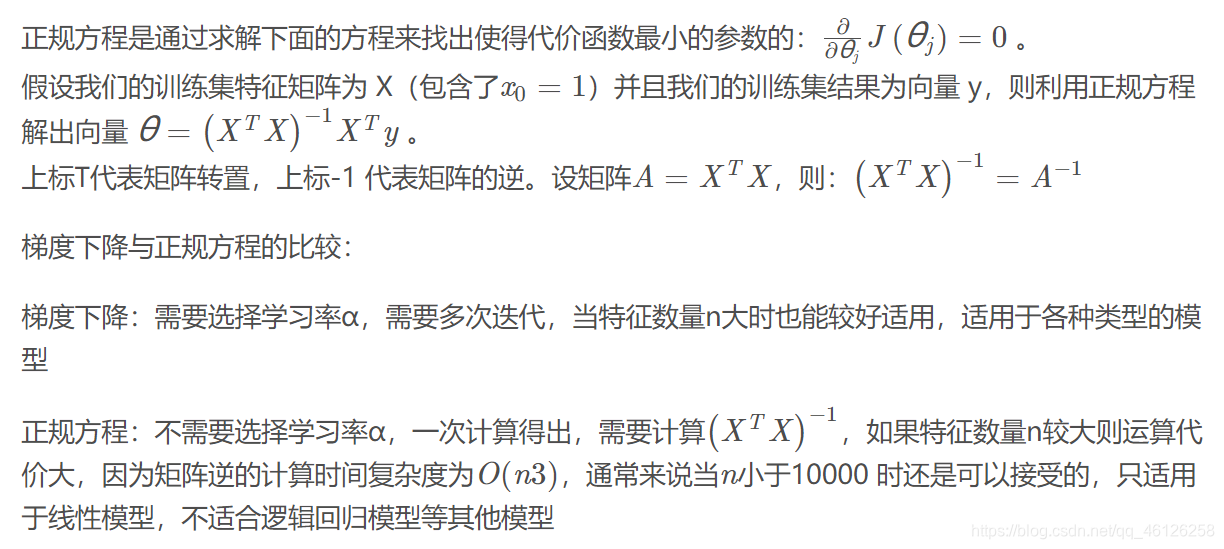

求使J(θ)最优的θ,除了用梯度下降,还可以使用正规方程

1.涉及知识点

1.np.linalg.inv():矩阵求逆

2.@表示矩阵乘法,其他形式的矩阵乘法 -> 请戳这里

2.详细代码解释

(1)定义正规方程函数

def normalEqn(X, y):

theta = np.linalg.inv(X.T@X)@X.T@y #X.T@X等价于np.dot(X.T,X)

return theta

(2)求出最优θ

和批量梯度下降的theta的值有点差距

final_theta2=normalEqn(X2, y2)

final_theta2

'''

matrix([[-1.17961196e-16],

[ 8.84765988e-01],

[-5.31788197e-02]])

'''

'''

使用梯度下降的结果如下

matrix([[-9.62057904e-17, 8.84765988e-01, -5.31788197e-02]])

'''

【5】slearn线性回归算法

from sklearn import linear_model

model = linear_model.LinearRegression()

model.fit(X, y)

x = np.array(X[:, 1].A1)

f = model.predict(X).flatten()

fig, ax = plt.subplots(figsize=(12,8))

ax.plot(x, f, 'r', label='Prediction')

ax.scatter(data.Population, data.Profit, label='Traning Data')

ax.legend(loc=2)

ax.set_xlabel('Population')

ax.set_ylabel('Profit')

ax.set_title('Predicted Profit vs. Population Size')

plt.show()

效果如下:

和手动写出回归函数的效果是一样的