一、回归分析的介绍和分类

1 回归分析

研究X与Y之间相关性的分析

1.1 相关性

相关性≠因果性

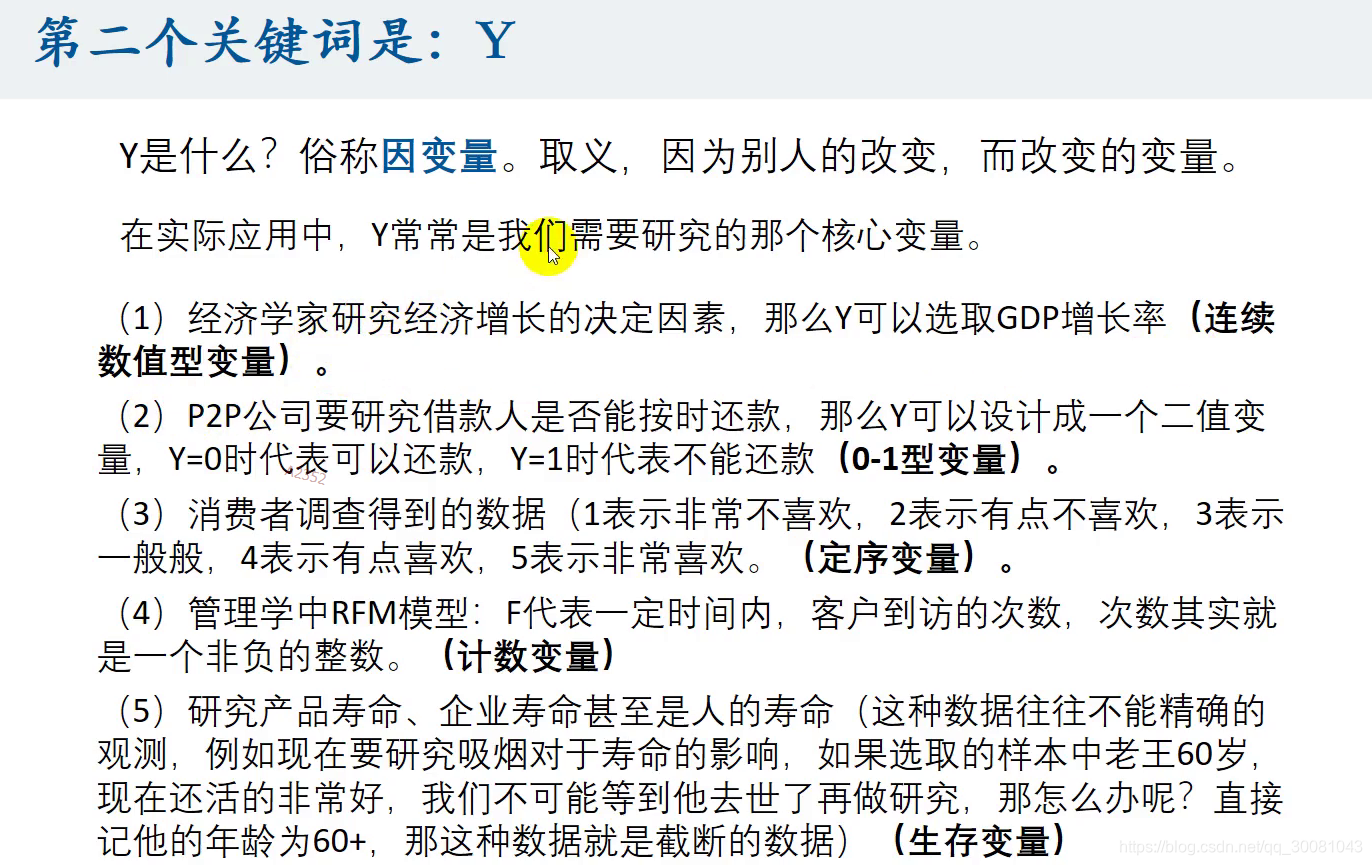

1.2 Y

因变量/核心变量

连续数值型变量

0-1型变量

定序变量

计数变量

生存变量

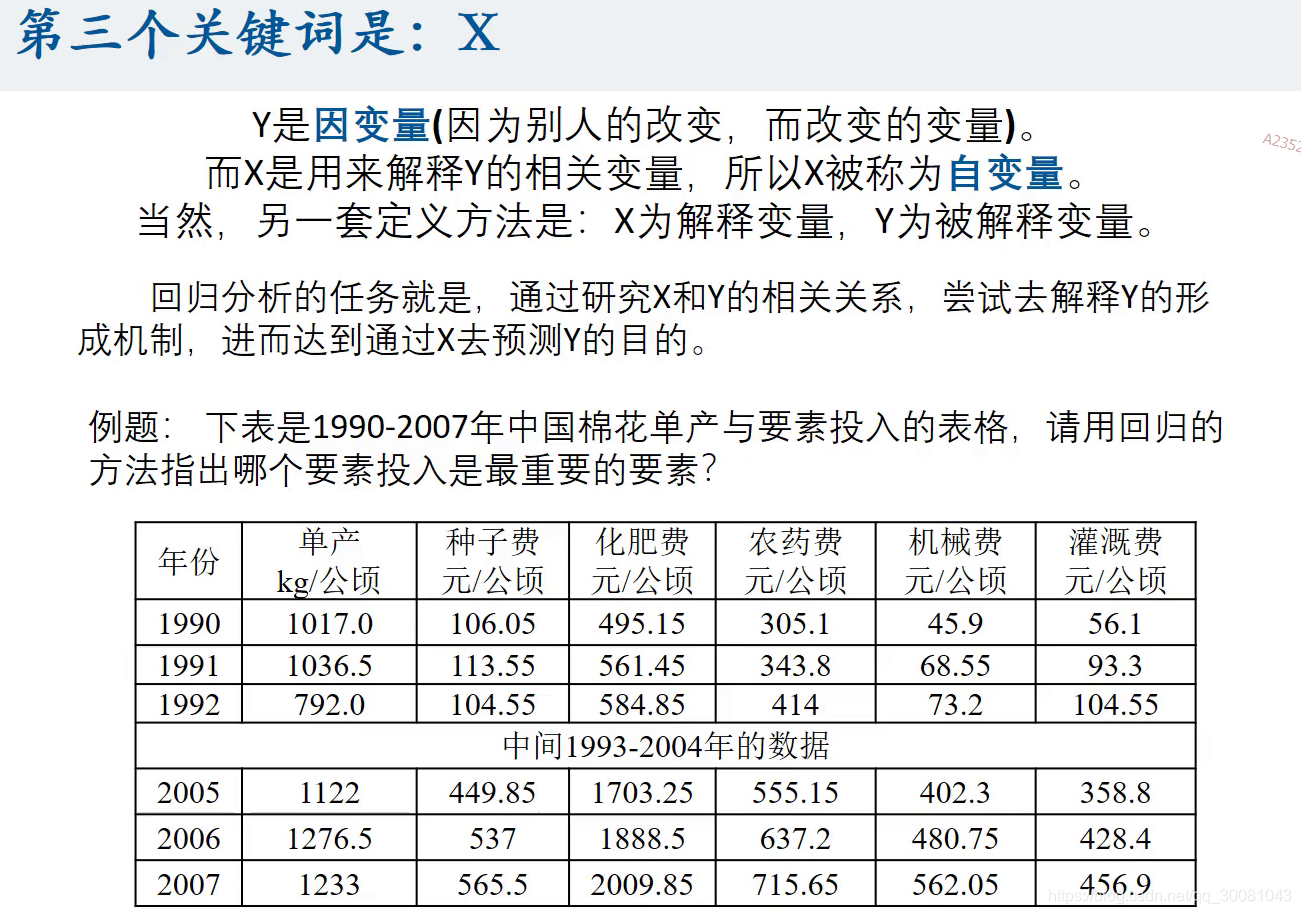

1.3 X

研究X与Y的相关关系,得到Y的形成机制,通过X去预测Y

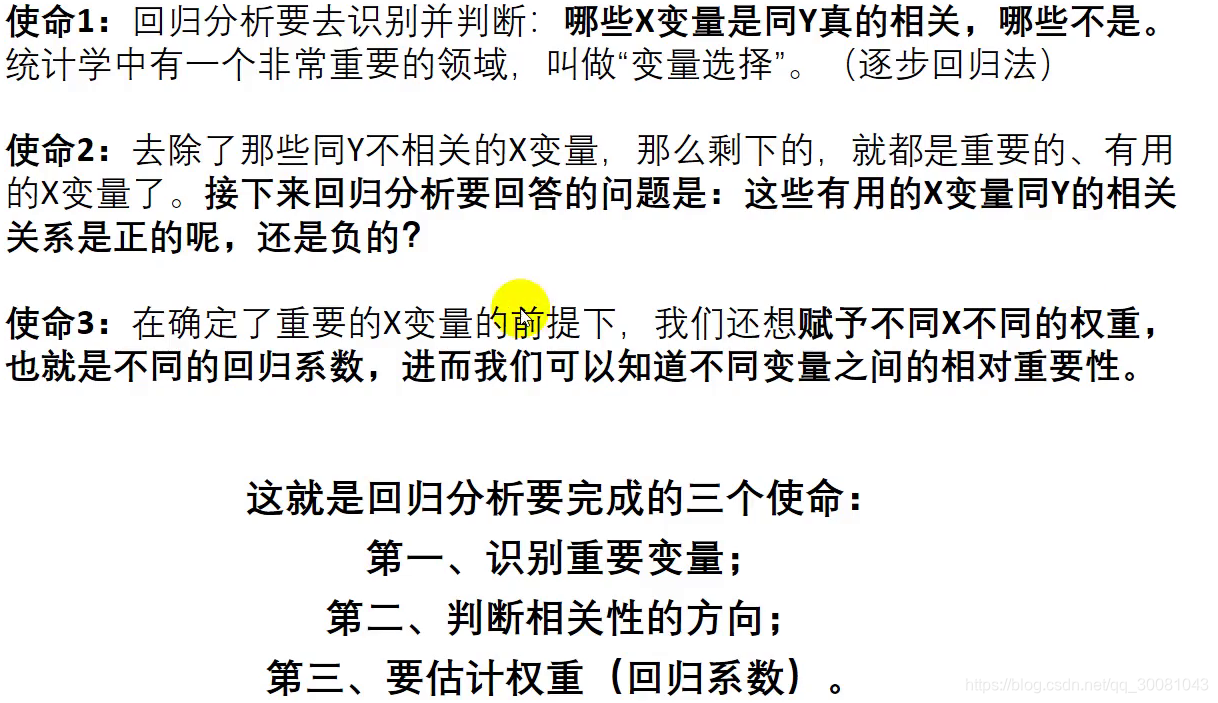

2 回归分析的使命

3 回归分析的分类

二、数据的分类以及数据的来源

1 数据的分类

1.1 横截面数据

在同一时间点收集的不同对象的数据

1.2 时间序列数据

对同一对象在不同时间连续观察得到的数据

1.3 面板数据

综合了横截面数据和时间序列数据

1.4 不同数据类型的处理方法

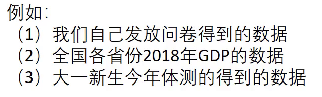

2 数据的收集(宏观数据)

详见pdf第14页

三、对于线性的理解以及内生性问题的探究

1 一元线性回归

本质上和拟合是一样的

残差

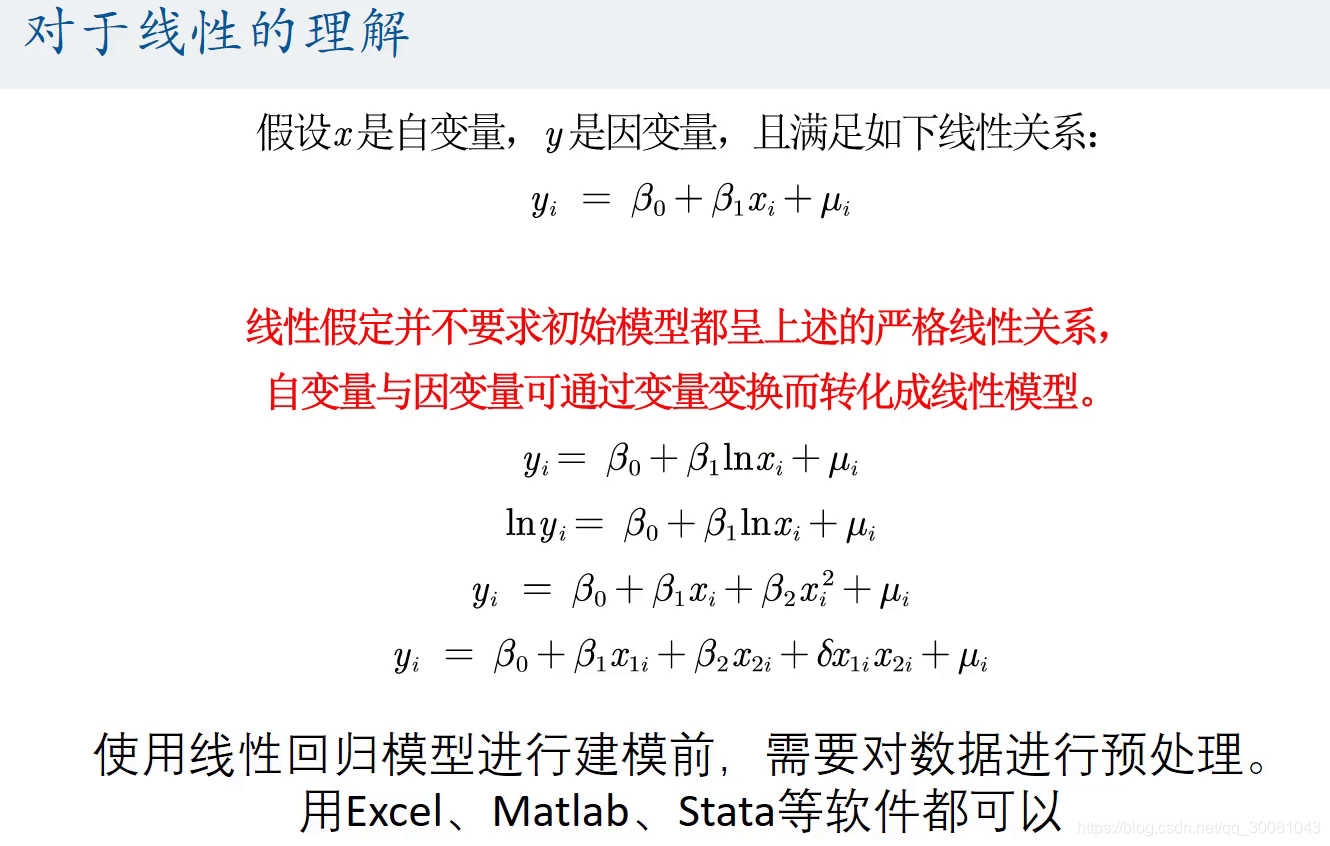

2 对于线性的理解

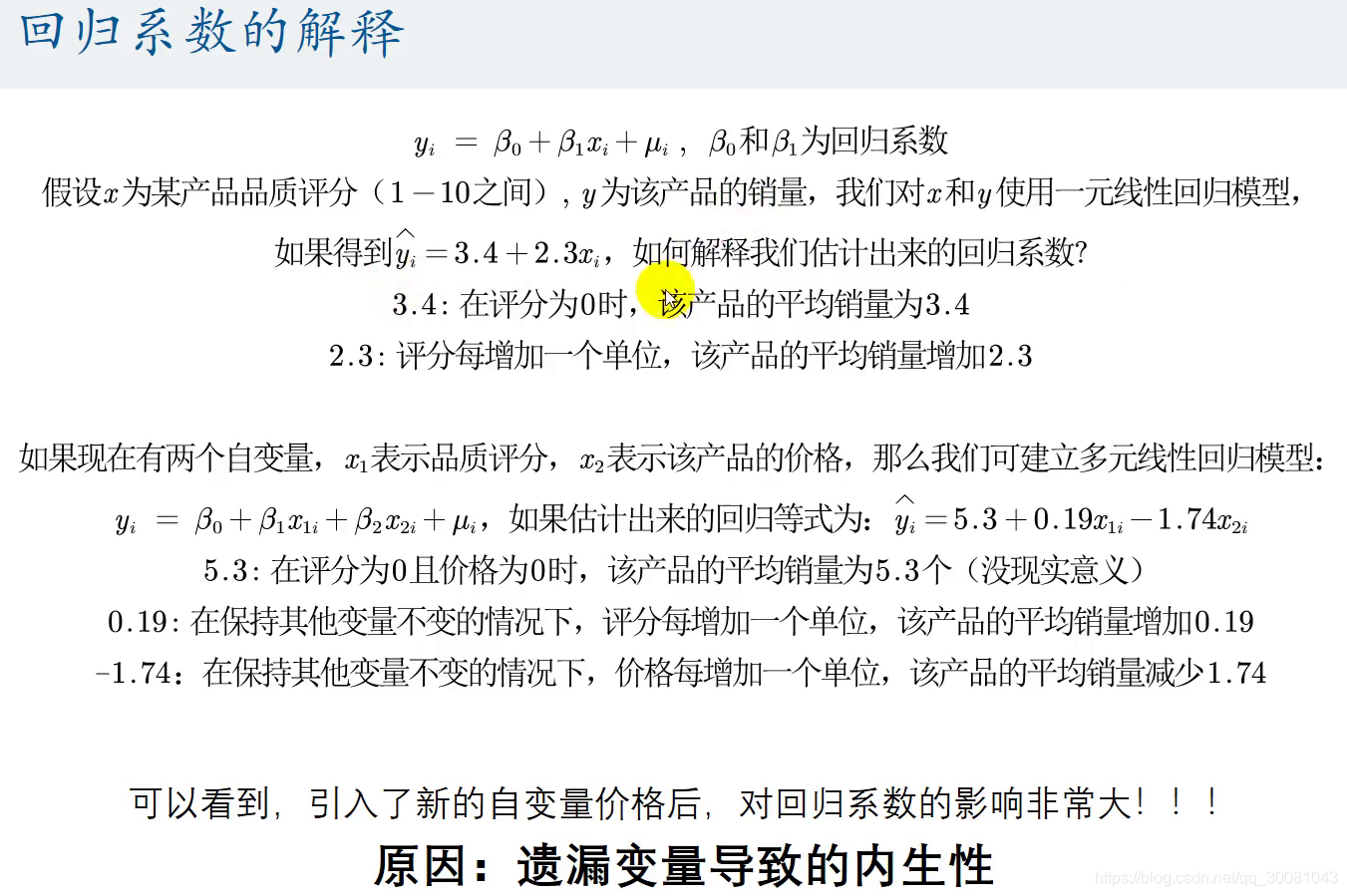

3 回归系数的解释

只需要分析回归系数的意义.即0.19和-1.74,无需分析没有意义的5.3

遗漏的变量,即价格!

所以加入了价格这个变量,就改变了产品品质评分的回归系数.

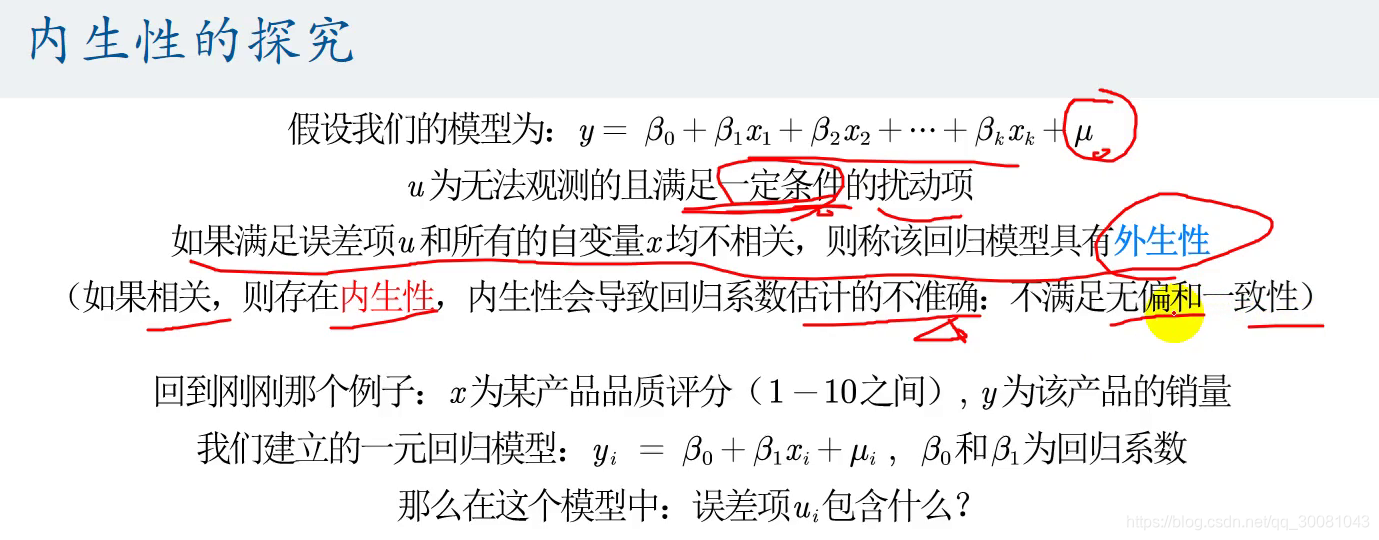

4 外生性的概念以及内生性的探究

误差项包含了什么? 它包含了价格

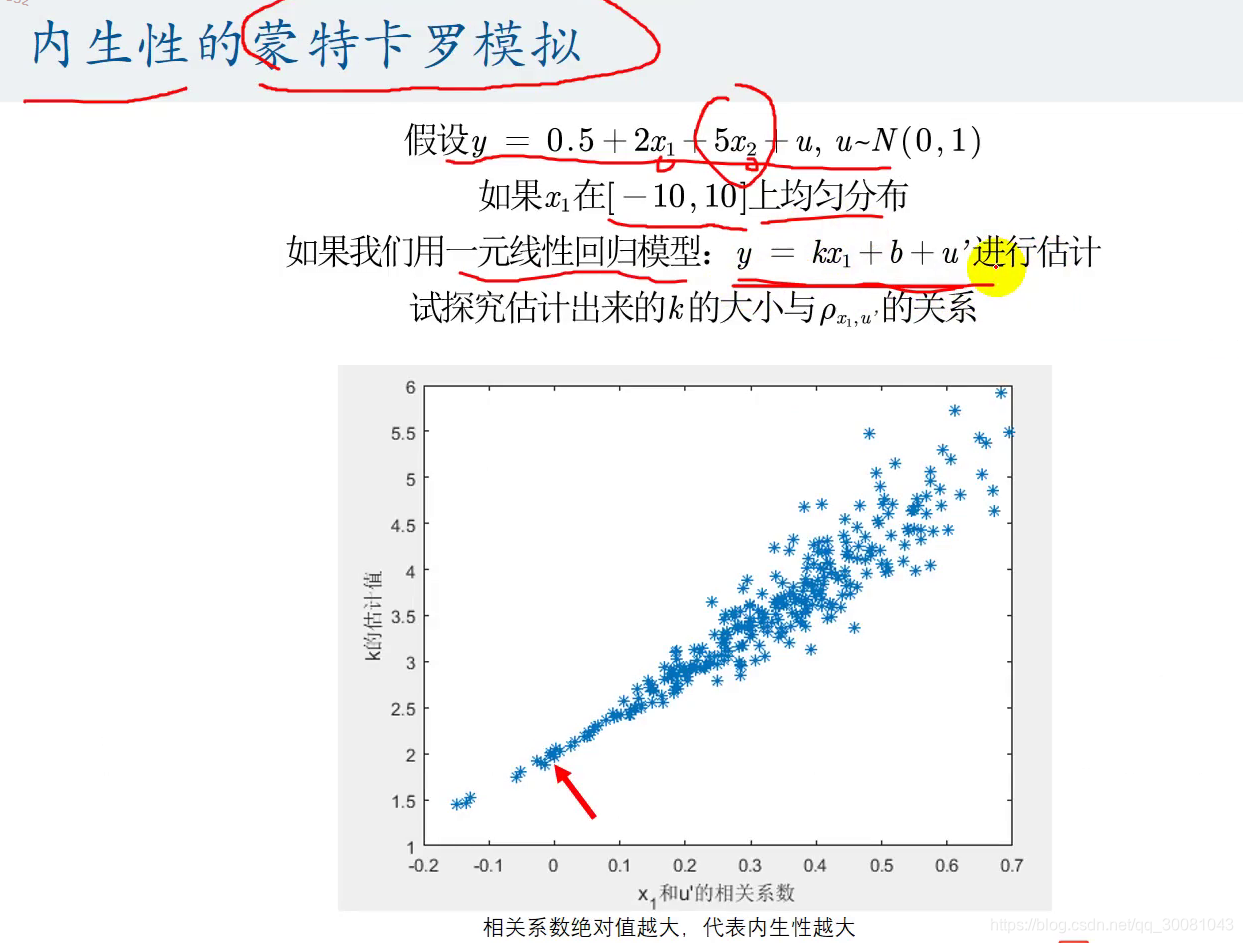

5 内生性的蒙特卡罗模拟(内生性的危害)

如果我们忽略了一个变量,就会出现这个问题.

相关系数越大,说明内生性越严重(误差项u和所有的自变量x的相关性)

6 核心解释变量和控制变量

保证核心解释变量和扰动项不相关.

控制变量:

四、四种模型的解释、虚拟变量的设置以及交互项的解释

1 回归系数的解释

2 什么时候取对数

即百分比的变化而不是数值的变化.

3 四类模型回归系数的解释

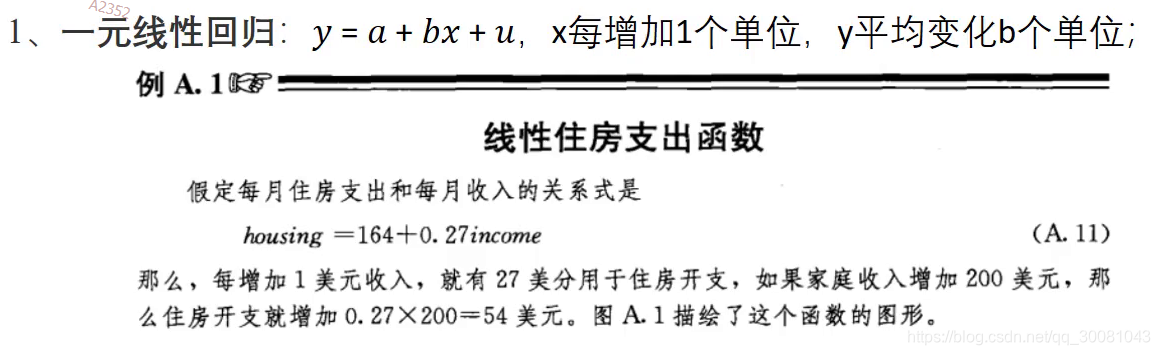

3.1一元线性回归

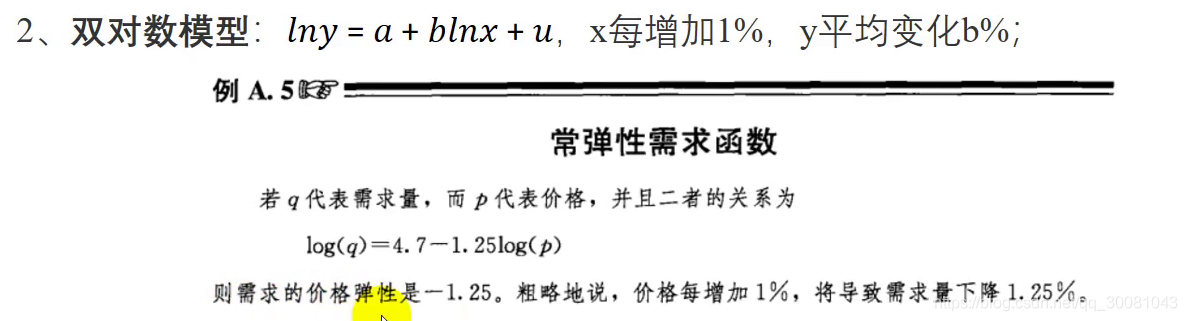

3.2双对数模型

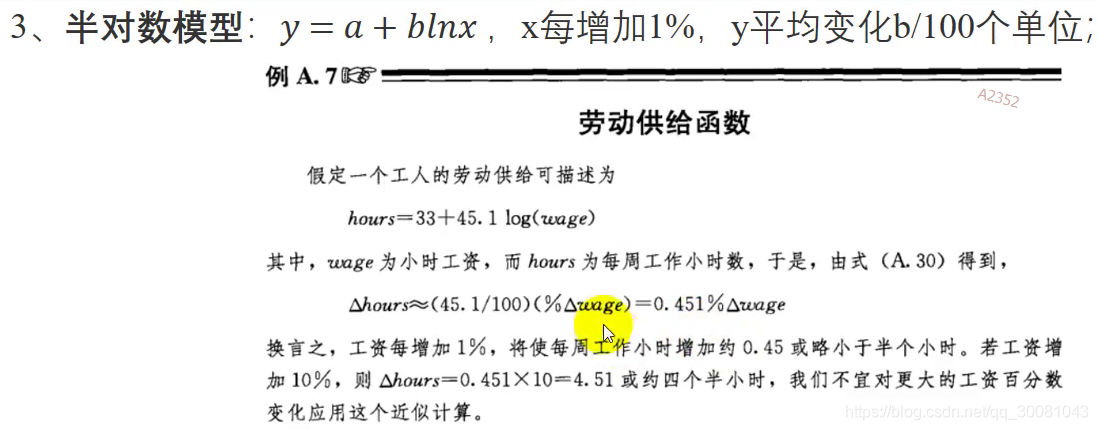

3.3半对数模型 y = a+b ln(x)

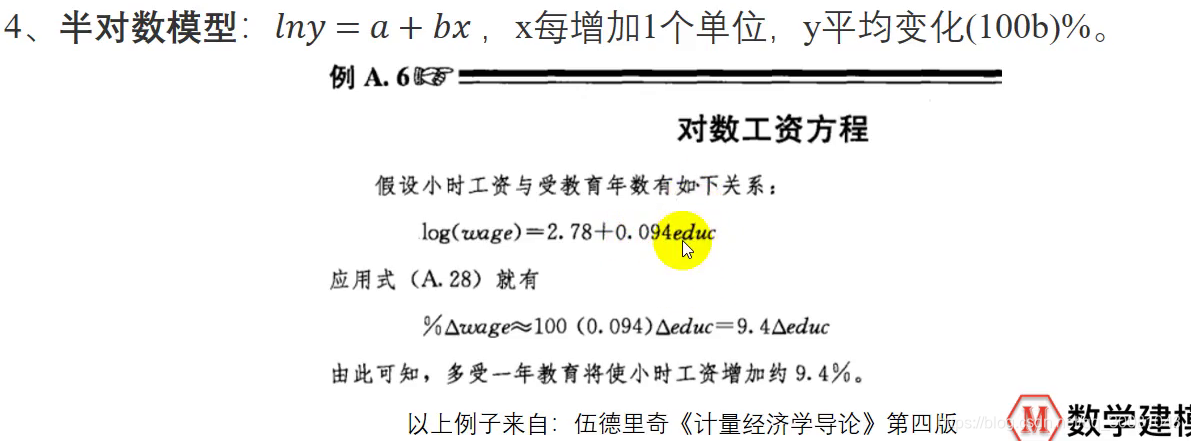

3.4半对数模型 ln(y) = a+bx

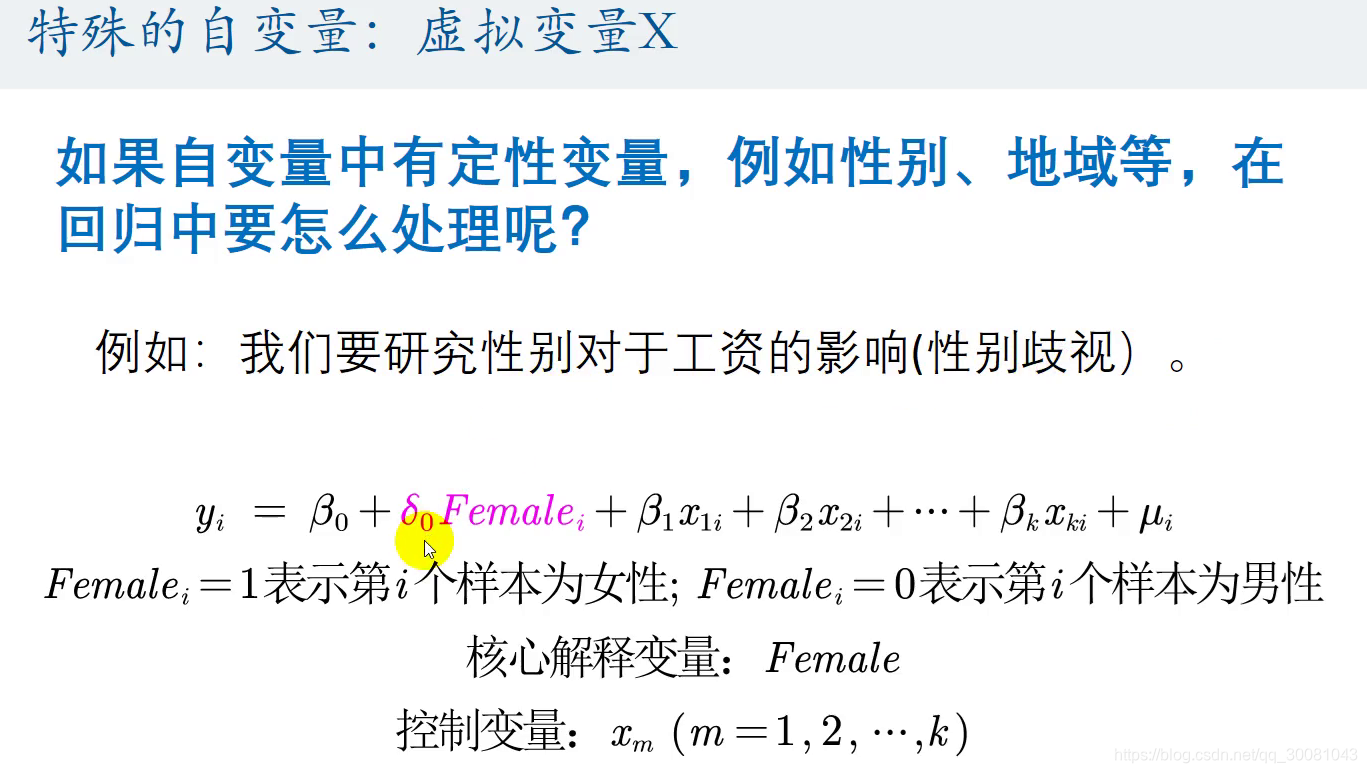

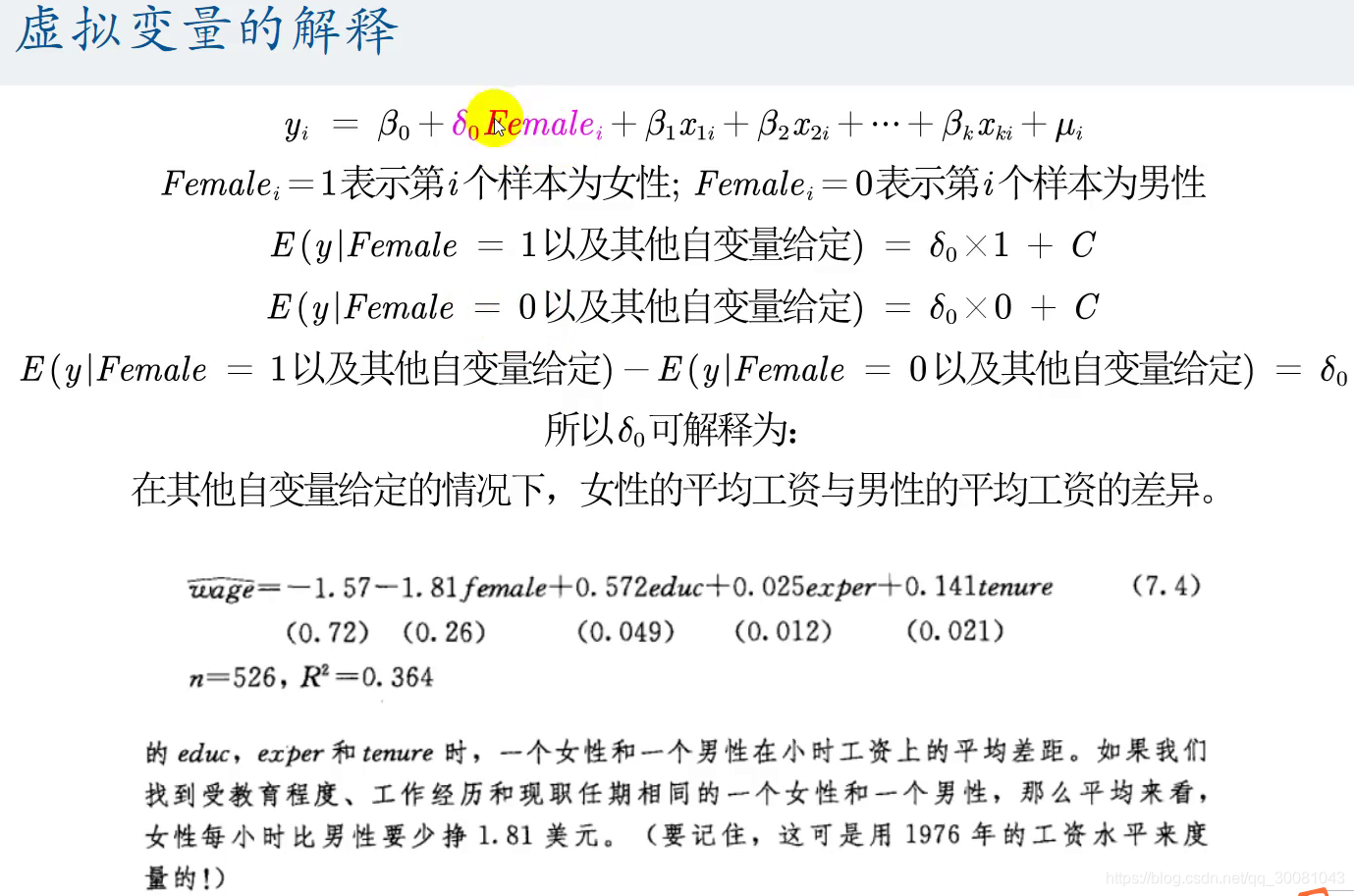

4.定性变量如何处理

引入虚拟变量

当famale = 1表示女性,famale = 0 表示男性

f

5.例:是否存在歧视

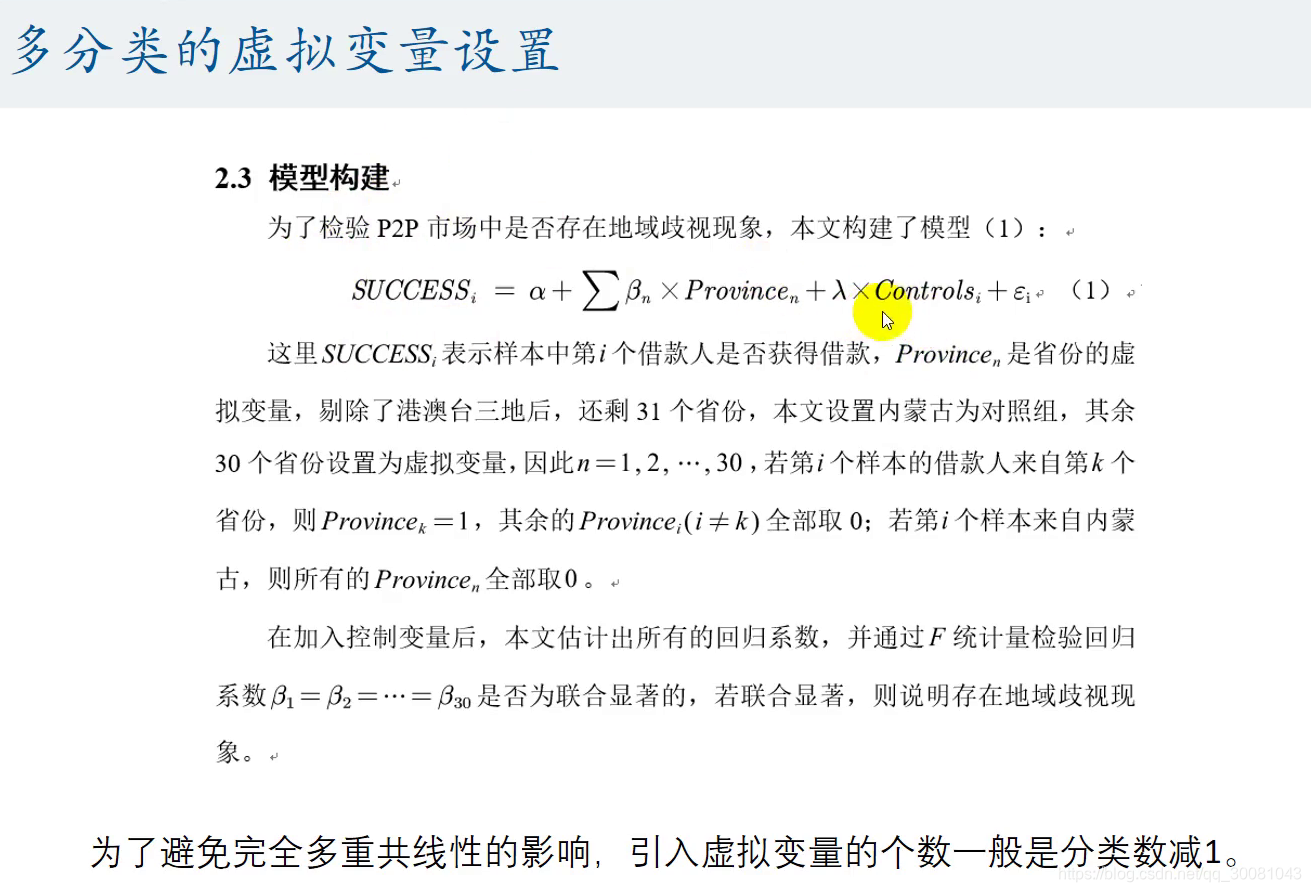

想要计算出回归系数,必须不存在完全多重共线性的影响,引入的东西多了就会存在这个问题.

就是为了防止这个问题.

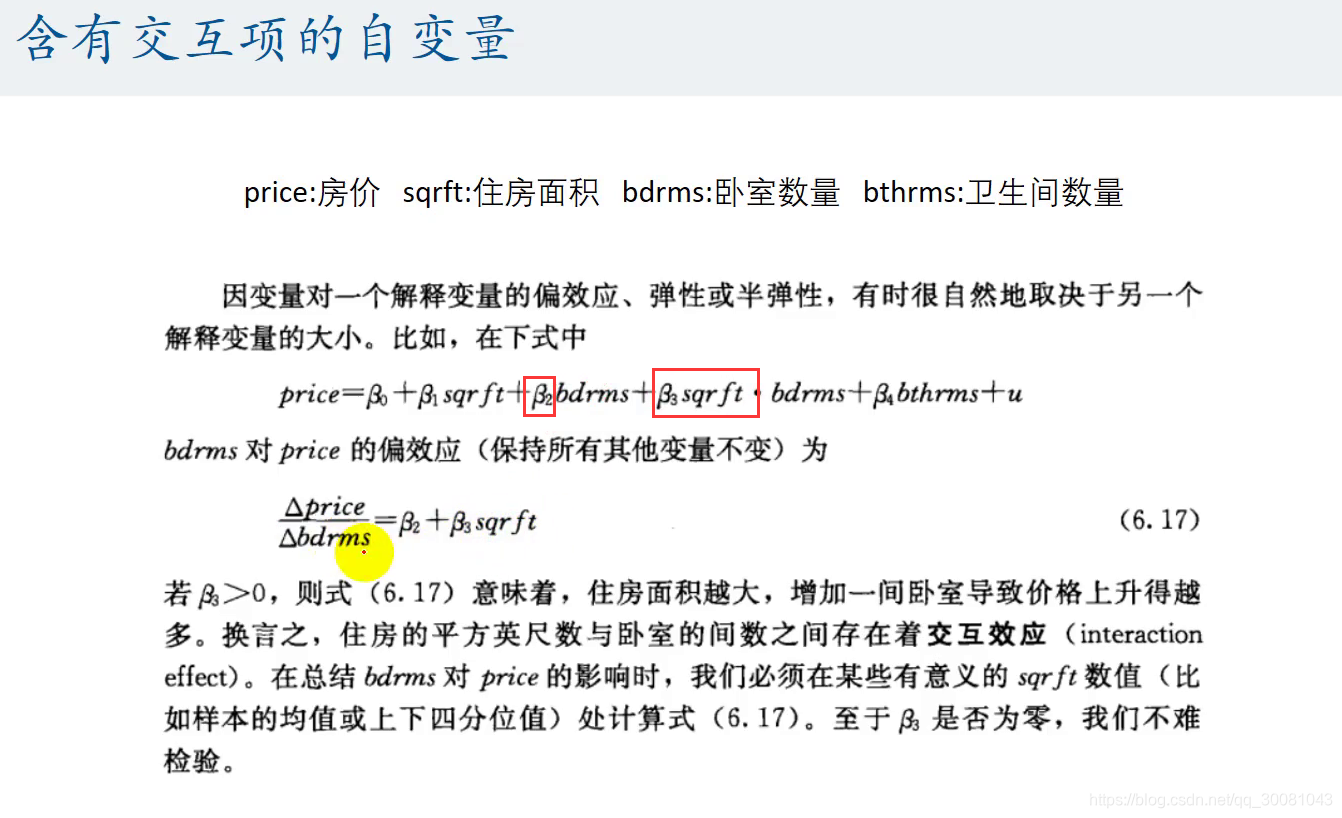

6.含有交互项的自变量

偏导 bdrms

6.17的结果,说明了住房面积越大,价格上升越多.

交互效应

显著大于0就是正向的.

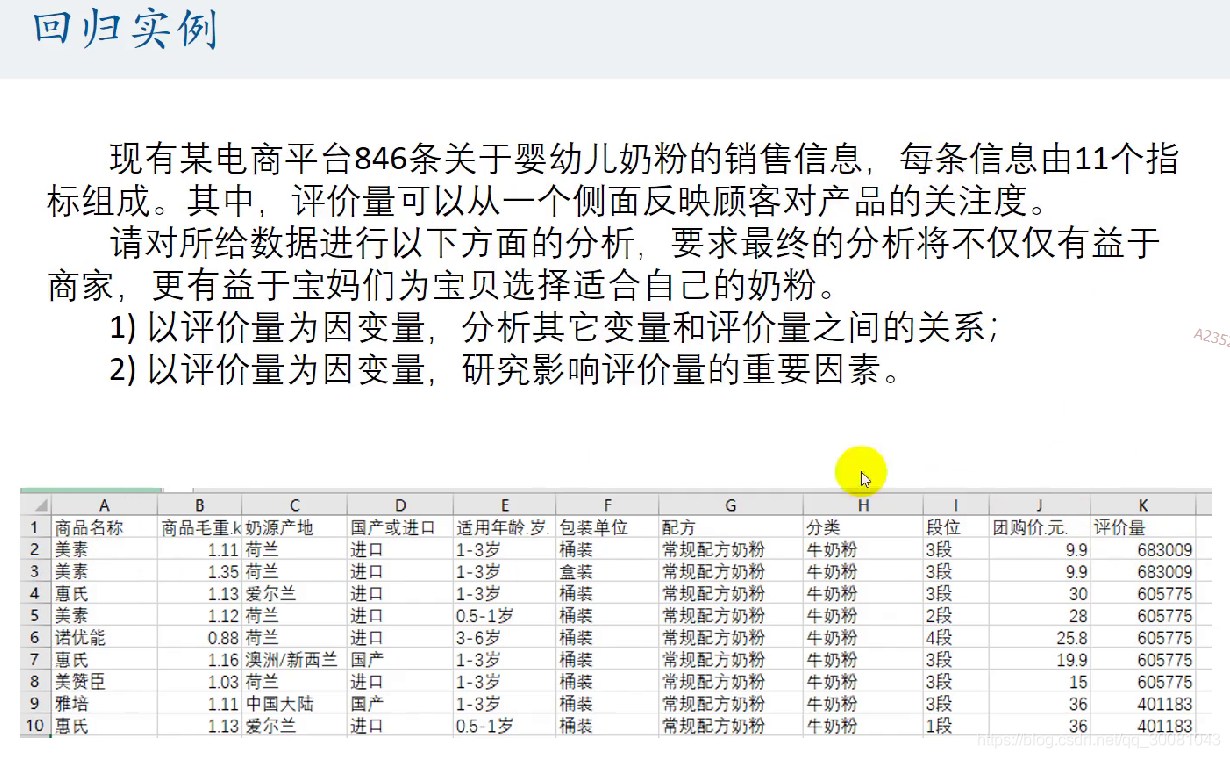

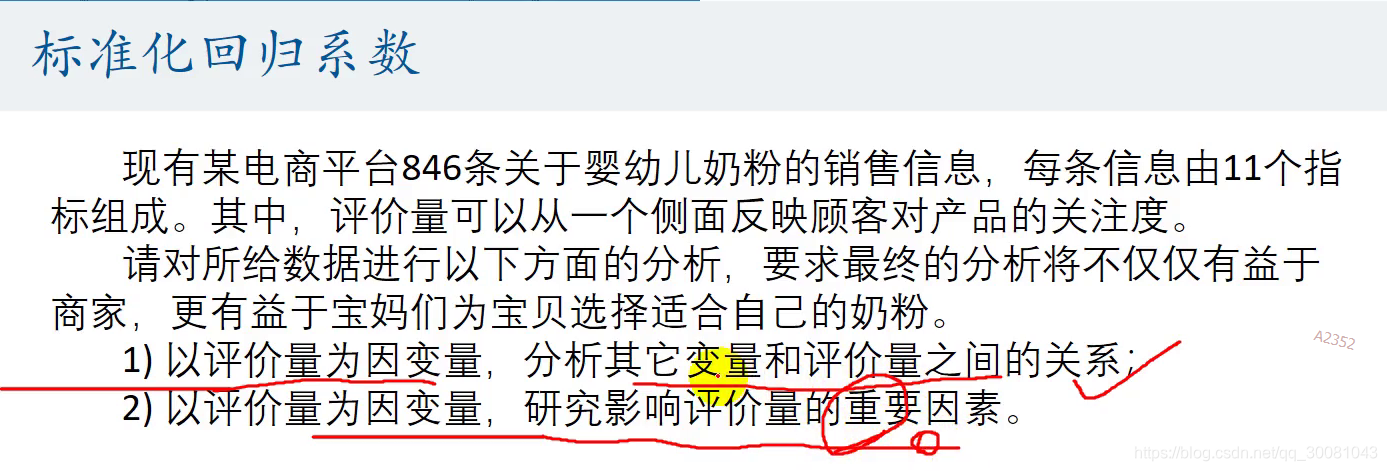

五、回归的应用_奶粉例题讲解(stata)

1.回归实例

2.stata入门

2.1 导入excel数据

文件-导入-excel-勾选 将第一行作为变量名.

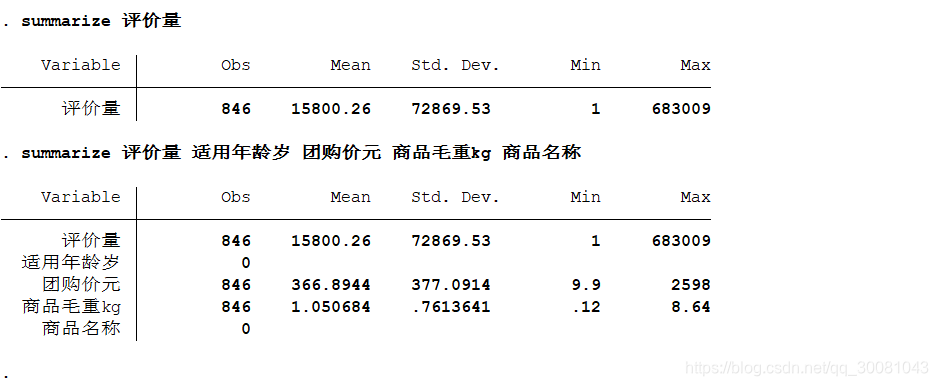

2.2 数据的描述性统计

2.2.1定量数据

summarize 变量1,变量2…

也可以简写为sum

得到数据之后,使用三线表,弄进论文.

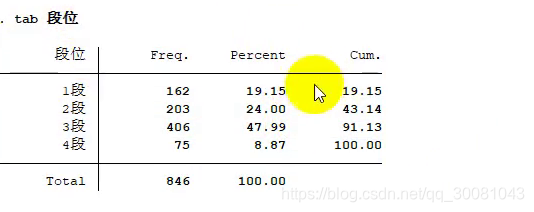

2.2.1定性数据

tabulate

频数,频率,累计频率

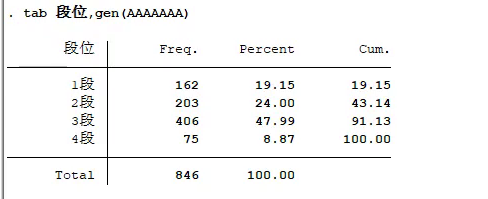

定型数据的虚拟变量

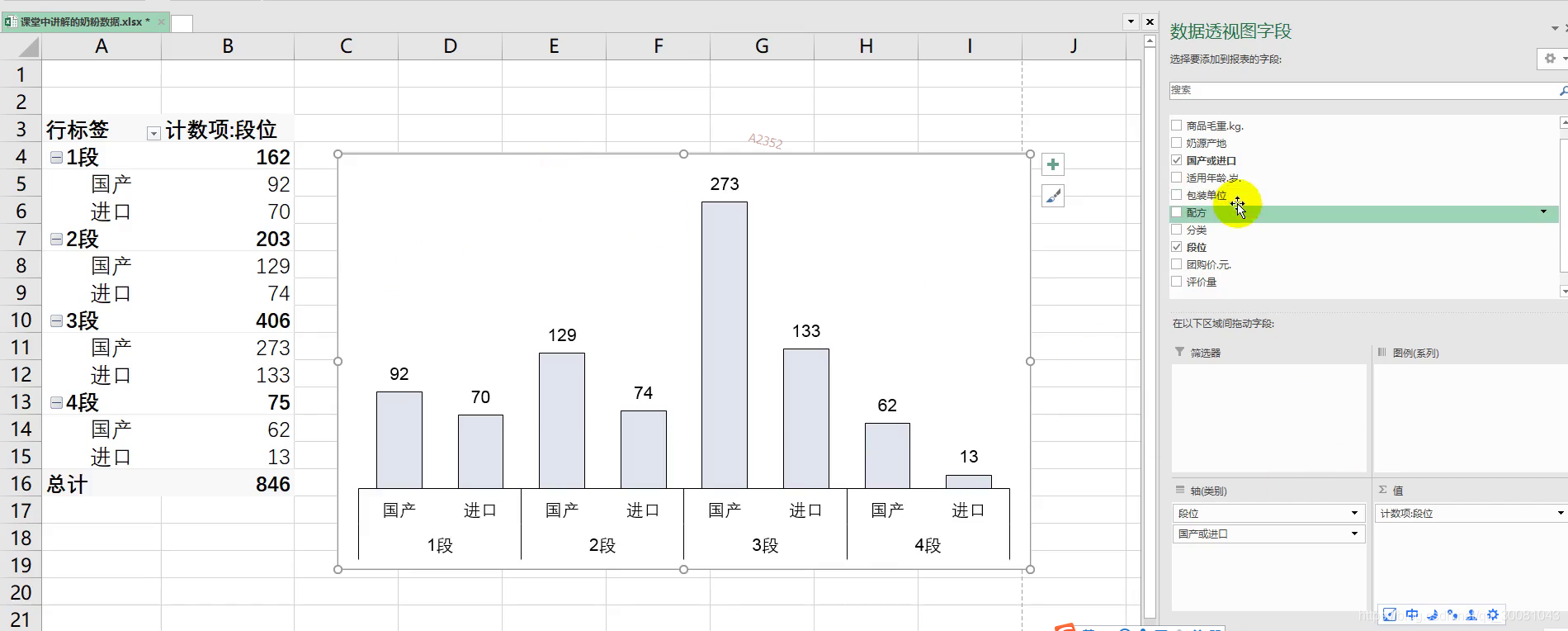

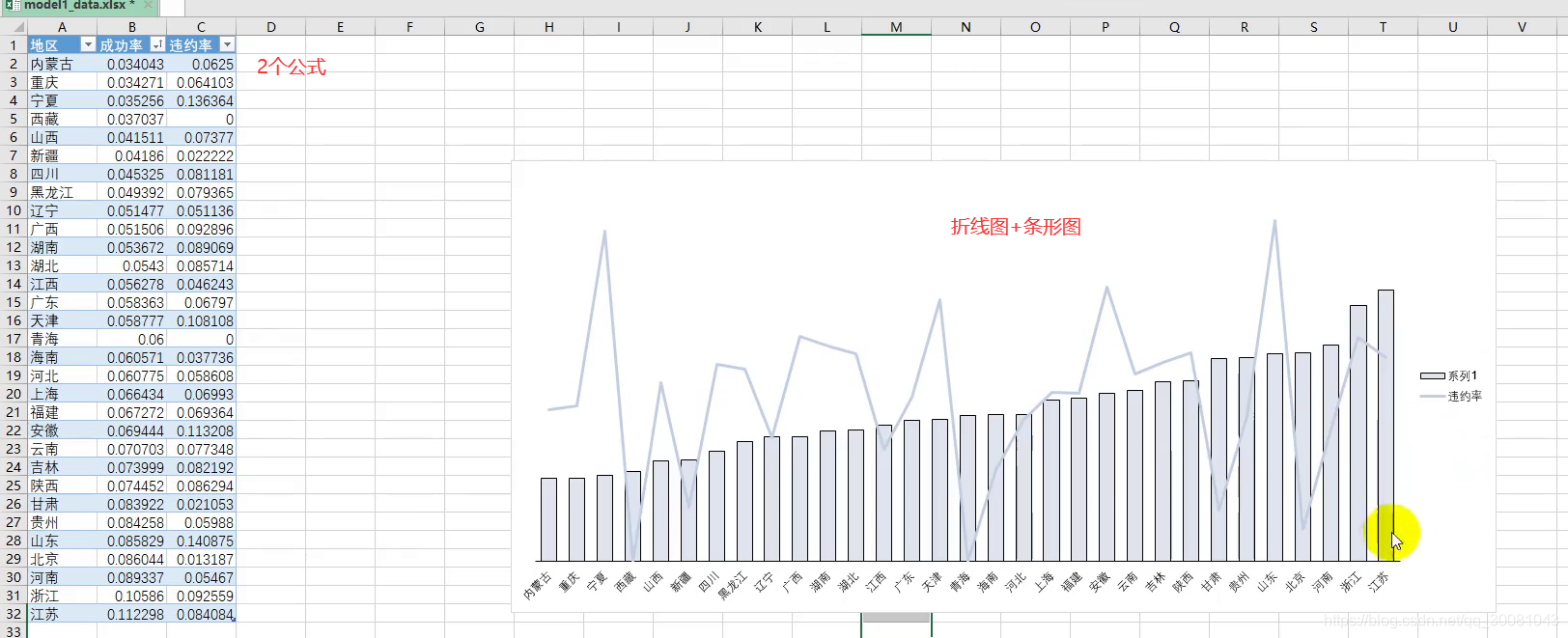

2.3 Excel中的数据透视表?论文中需要的图表

11个指标的总体情况介绍(论文)

数据交互

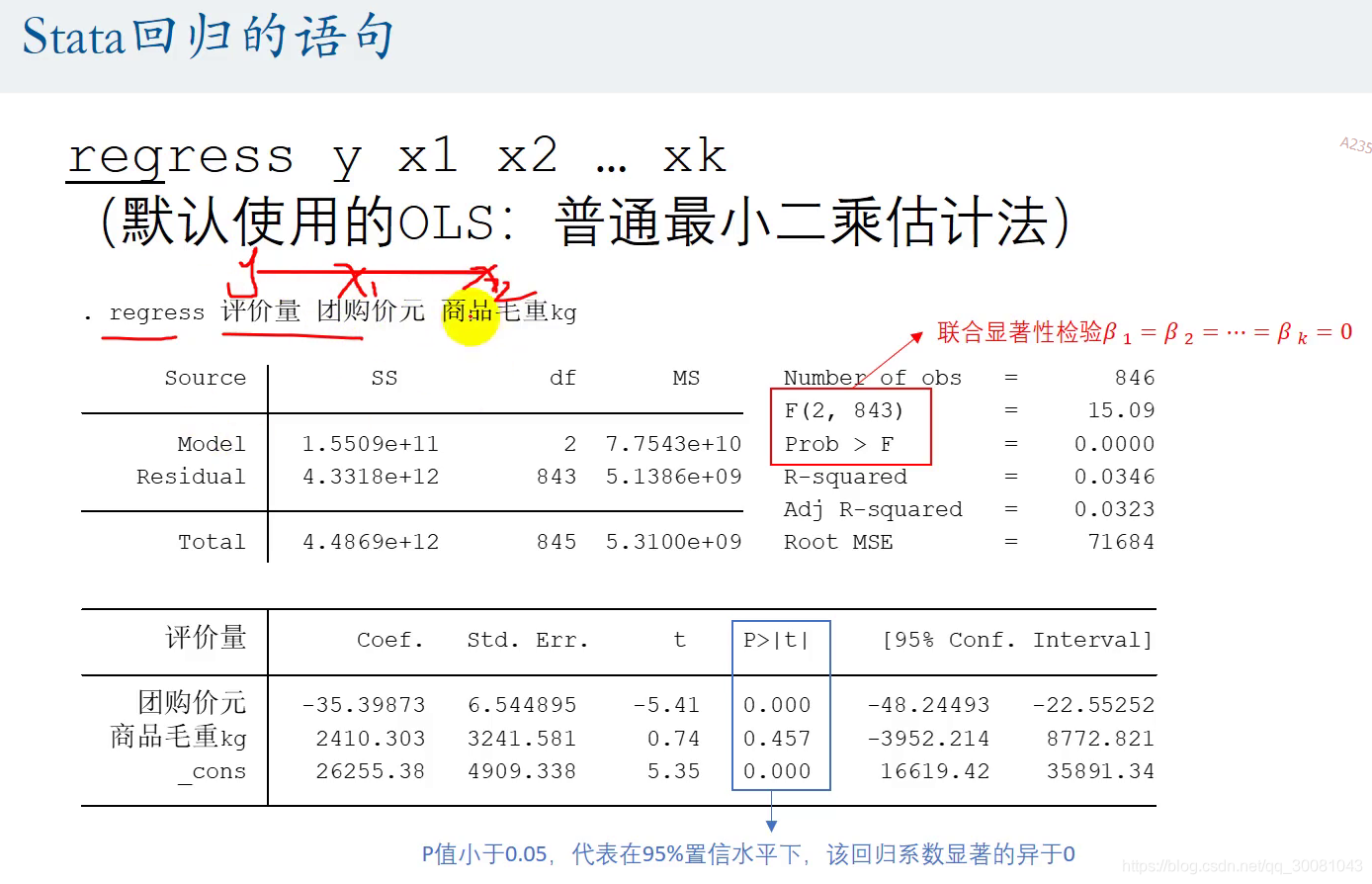

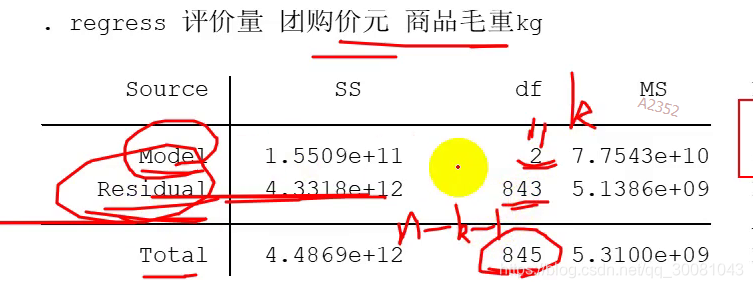

3.Stata回归的语句

df自由度

residual 残差

使用t检验统计量

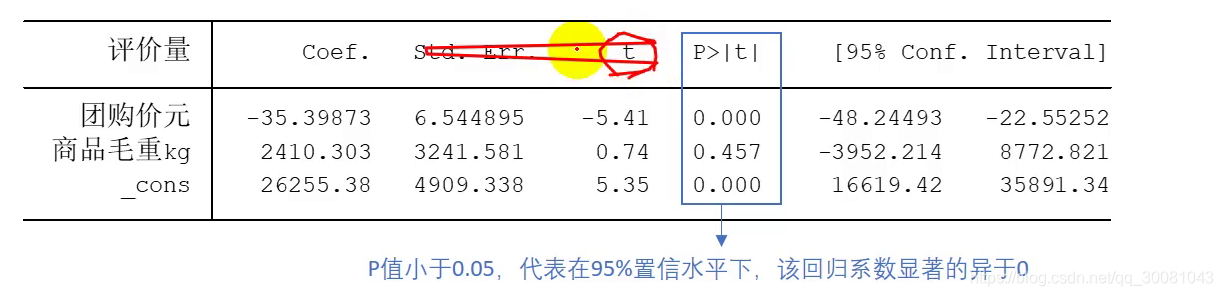

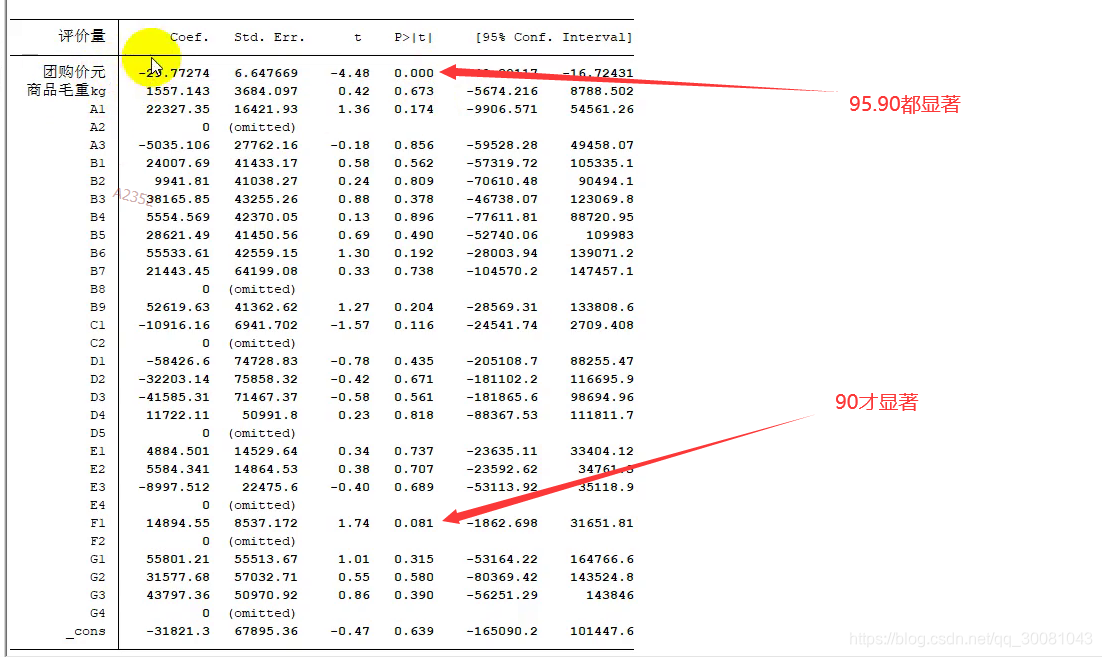

coef. 回归系数

_cons :β0

团购价元:β1

商品毛重kg:β2

std.Err 标准误

t= 回归系数 / 标准误

原假设H0: B1= 0 ,检验它是不是等于0,p值=0 < 0.05> 拒绝原假设

商品毛重 p=0.475>0.05 ,无法拒绝原假设.

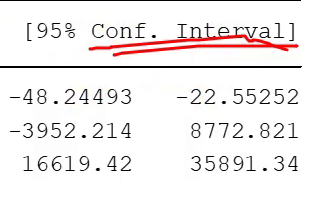

95%概率落入如下区间

解读

G1:段位为1

G4:段位为4,作为对照组

G1与G4进行比较,G1-G4

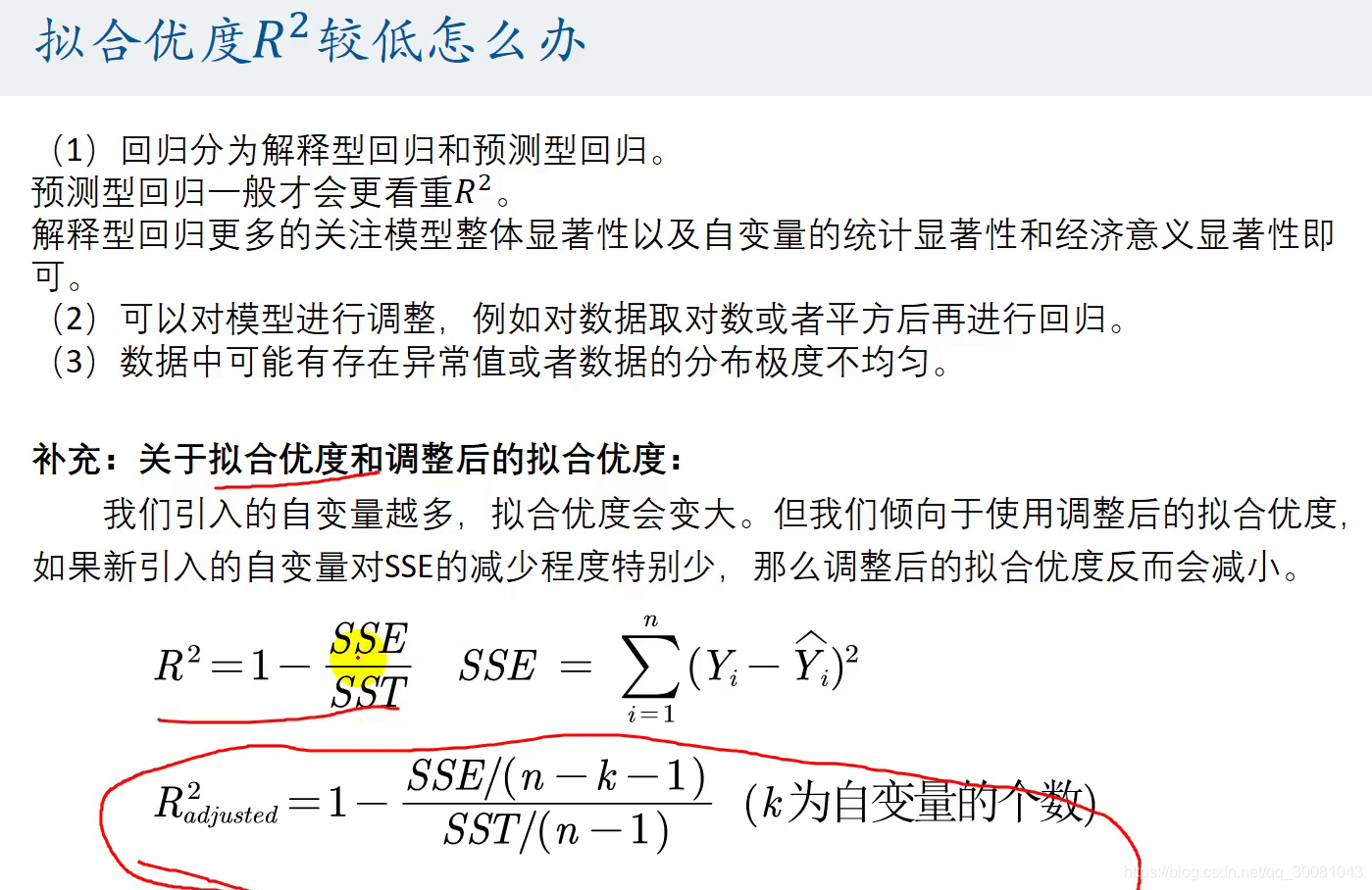

若R-squared 大于0.05,那么就没办法拒绝原假设,也是这个回归没有什么意义.

一般不用R方,而是使用adj R-squared ,放在论文中.

都是避免完全多重共线性.所以自动剔除一个,作为对照组.

拟合度低怎么办?

回归分为解释性和预测性.,

他们的关注点不一样,解释性关注显著性如果不显著就没有意义。,预测性关注R方。

R方很小,说明模型设置有问题,

数据的问题.

拟合优度和调整后的拟合优度,论文中一般使用调整后的拟合优度.

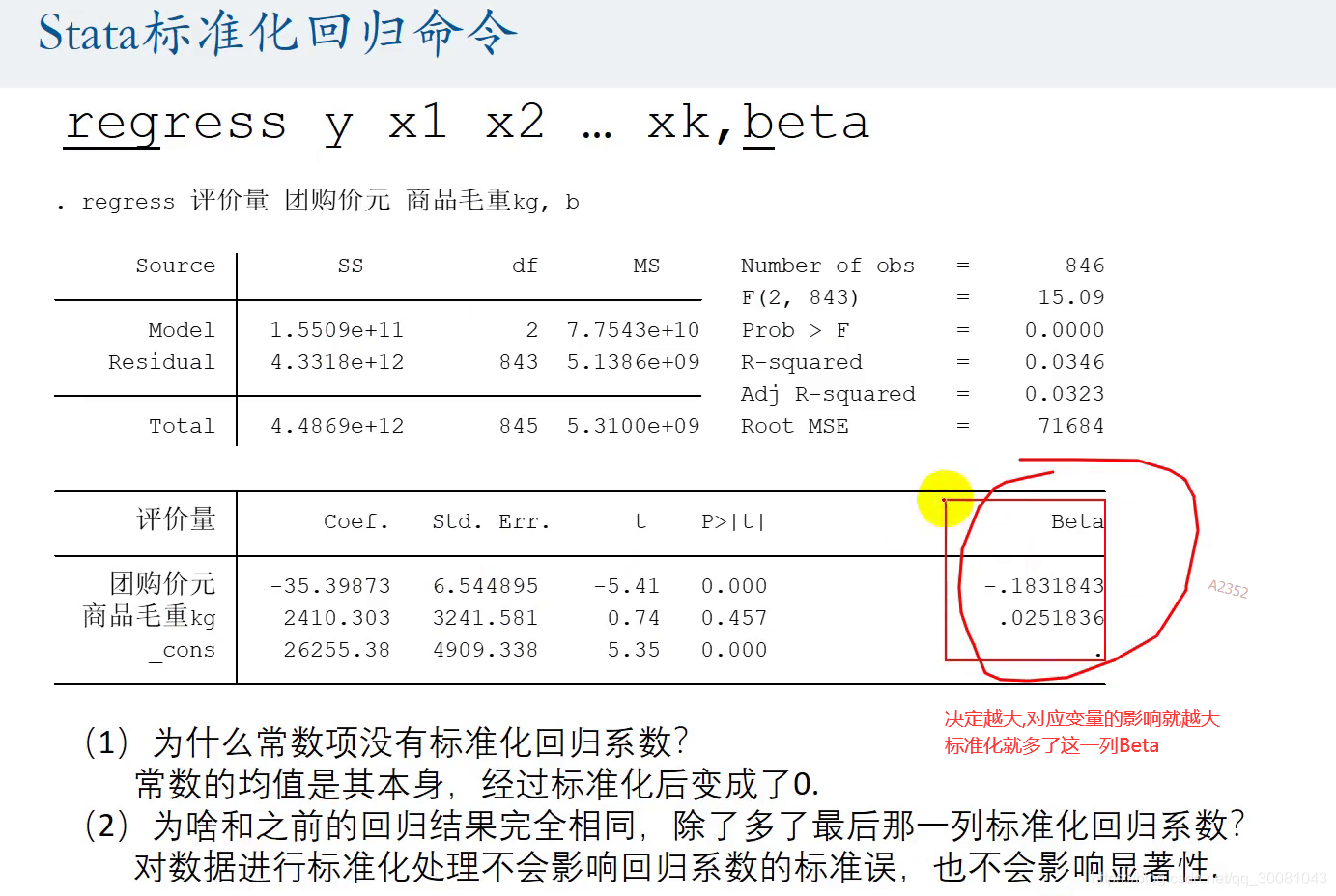

4. 标准化回归系数.

取出量纲的影响.

如何标准化?

比较的回归系数一定要是显著的回归系数,不然就没有多大的意义.

5.Stata标准化回归命令

决定越大--Beta绝对值越大

SSR—MODEL

SSE—RESIDUAL

SST—total

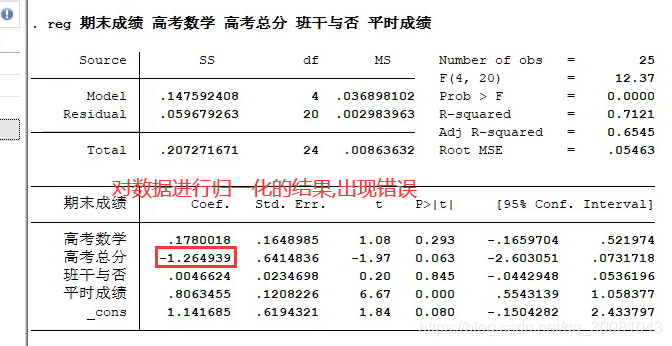

六、点评一篇很多错误的论文:期末数学成绩的影响因素探究

R方:拟合优度

不要轻易加入高次模型,不能仅考虑R方的大小.

而且这是解释性回归,应该更关注自变量统计的显著性

仅仅是为了解释,不需要复杂的模型.

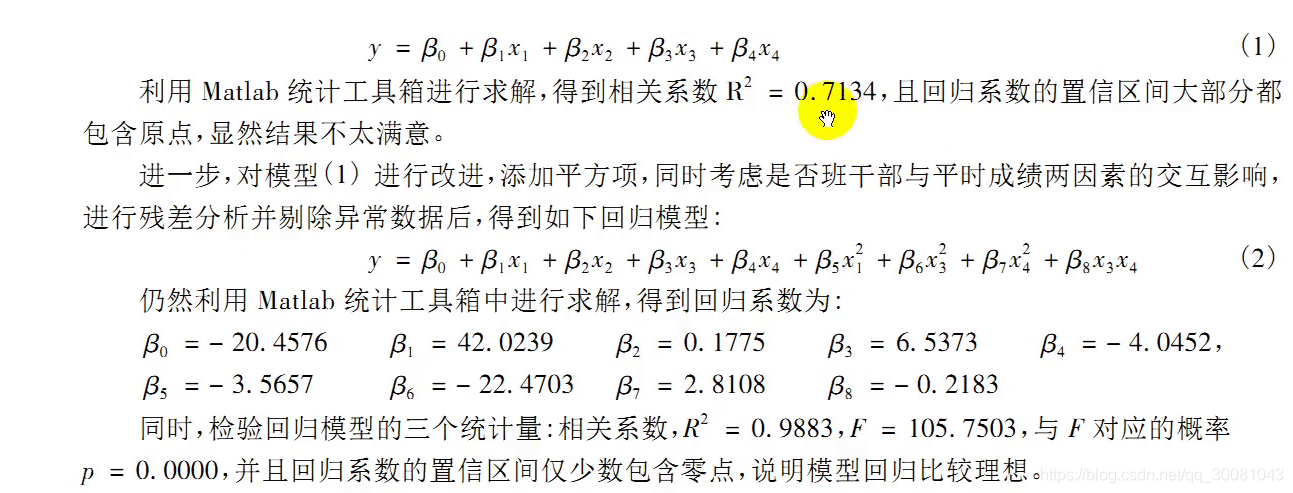

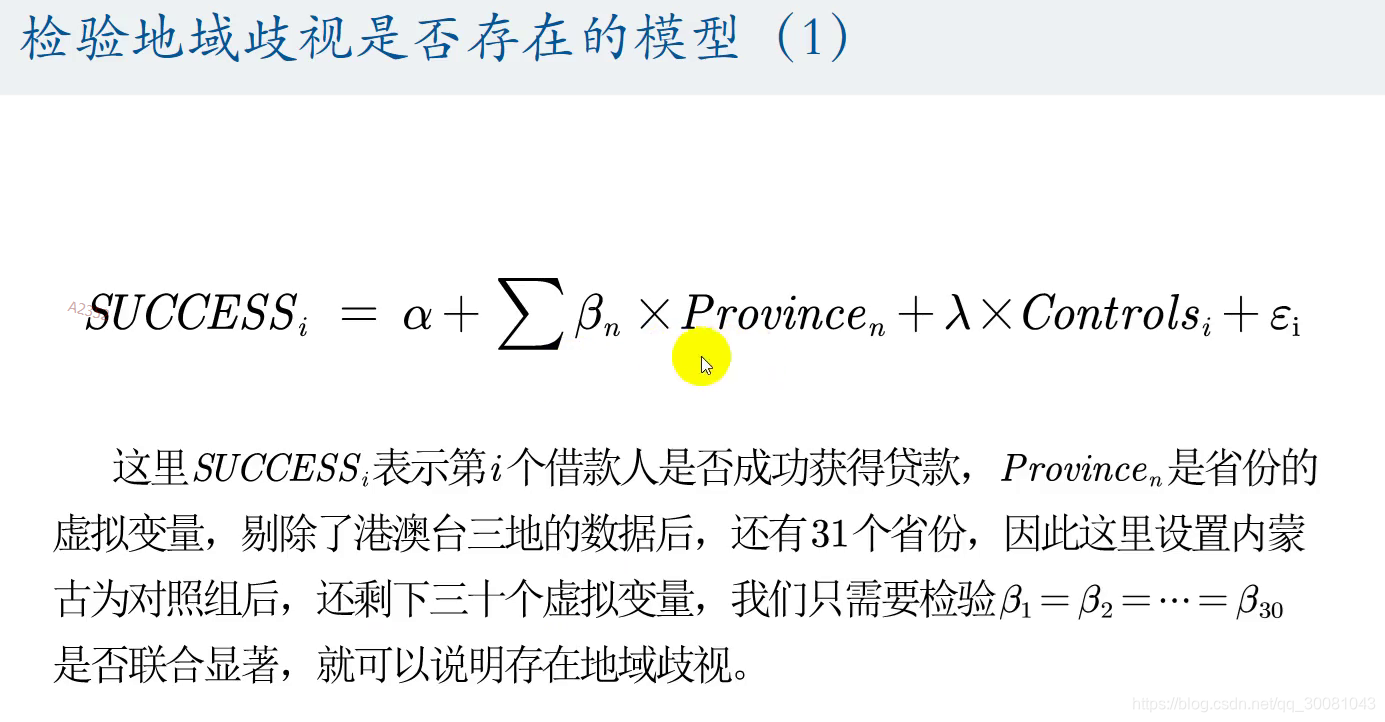

七、多元回归在我毕业论文中的运用

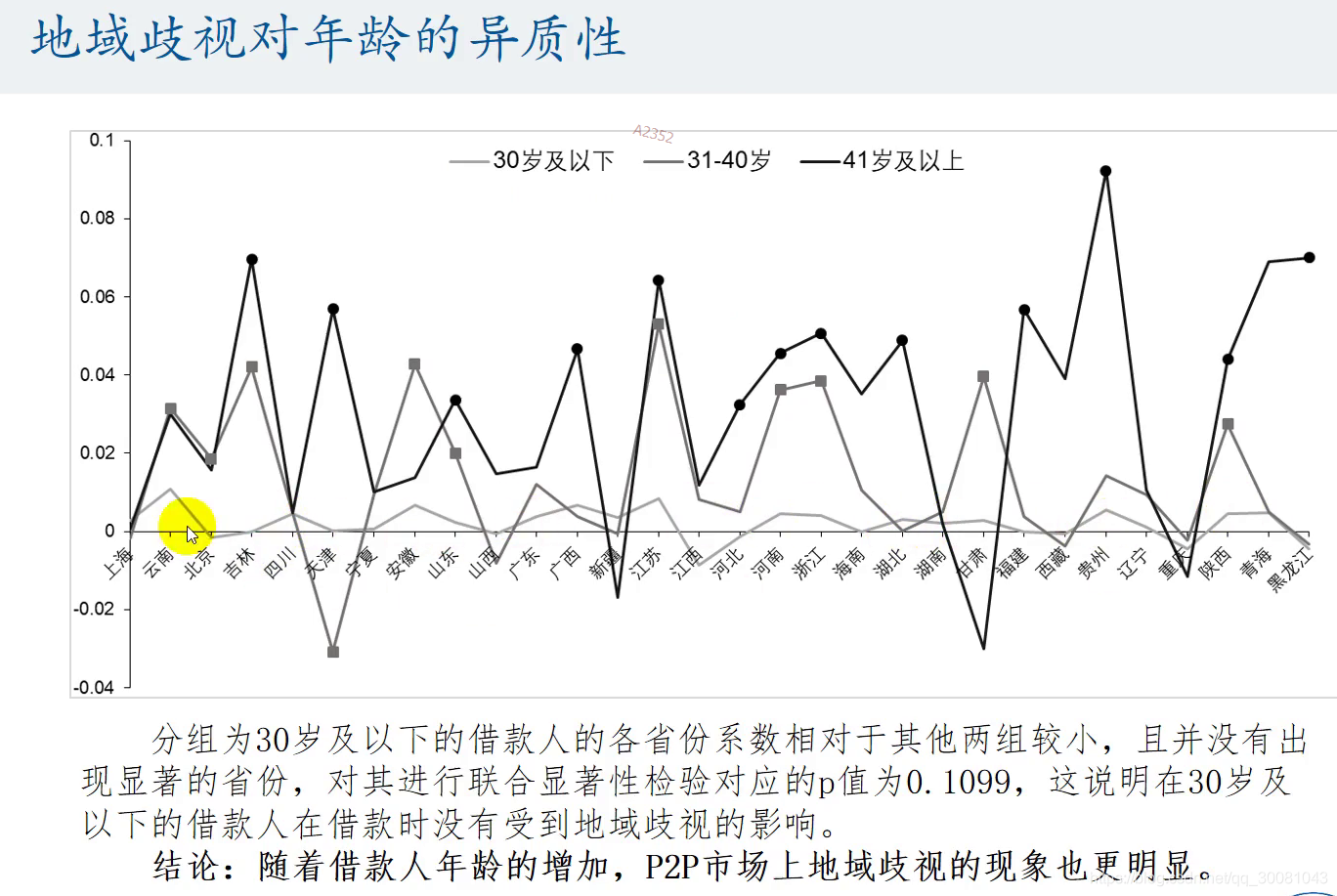

30个都等于0,才能说明他们和内蒙古没什么区别.不存在地域歧视

八、异方差、多重共线性以及逐步回归的介绍

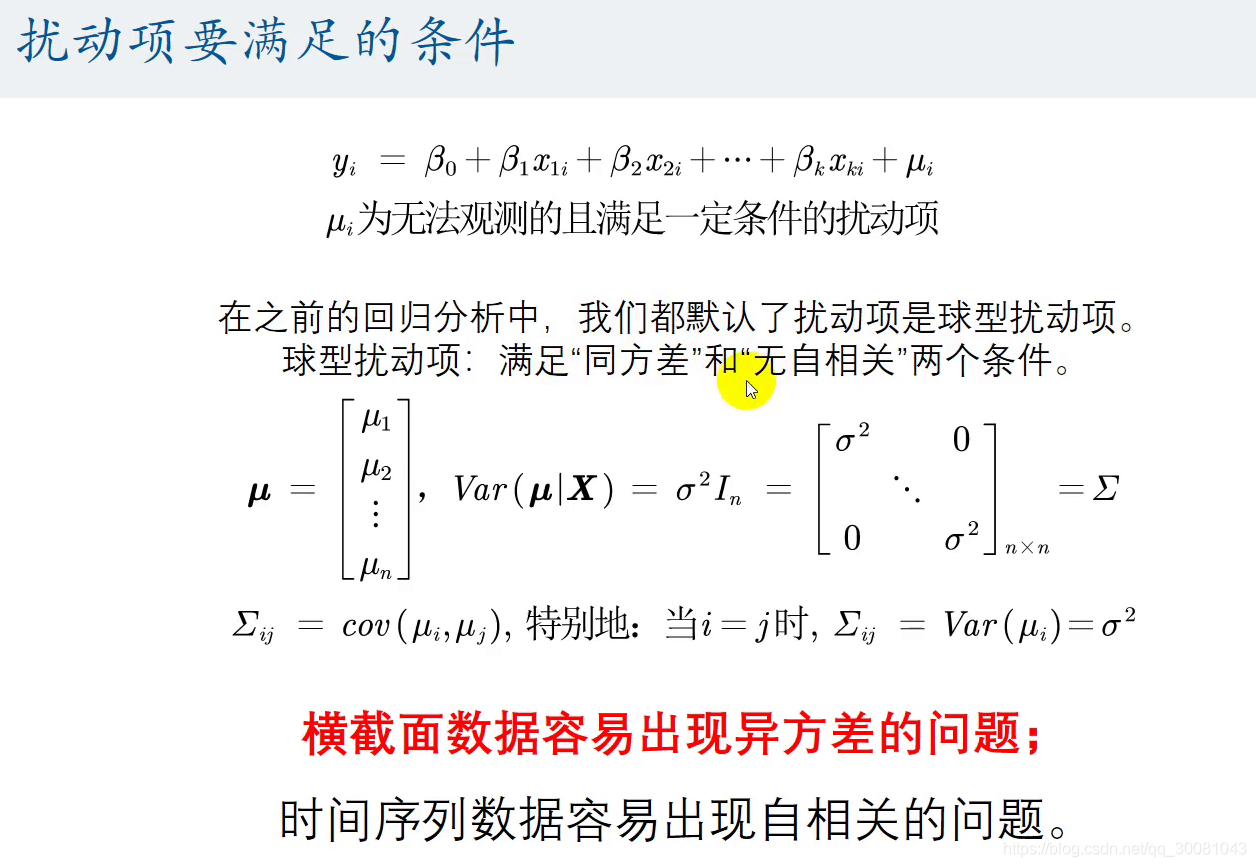

1.扰动项要满足的条件

同方差,无相关

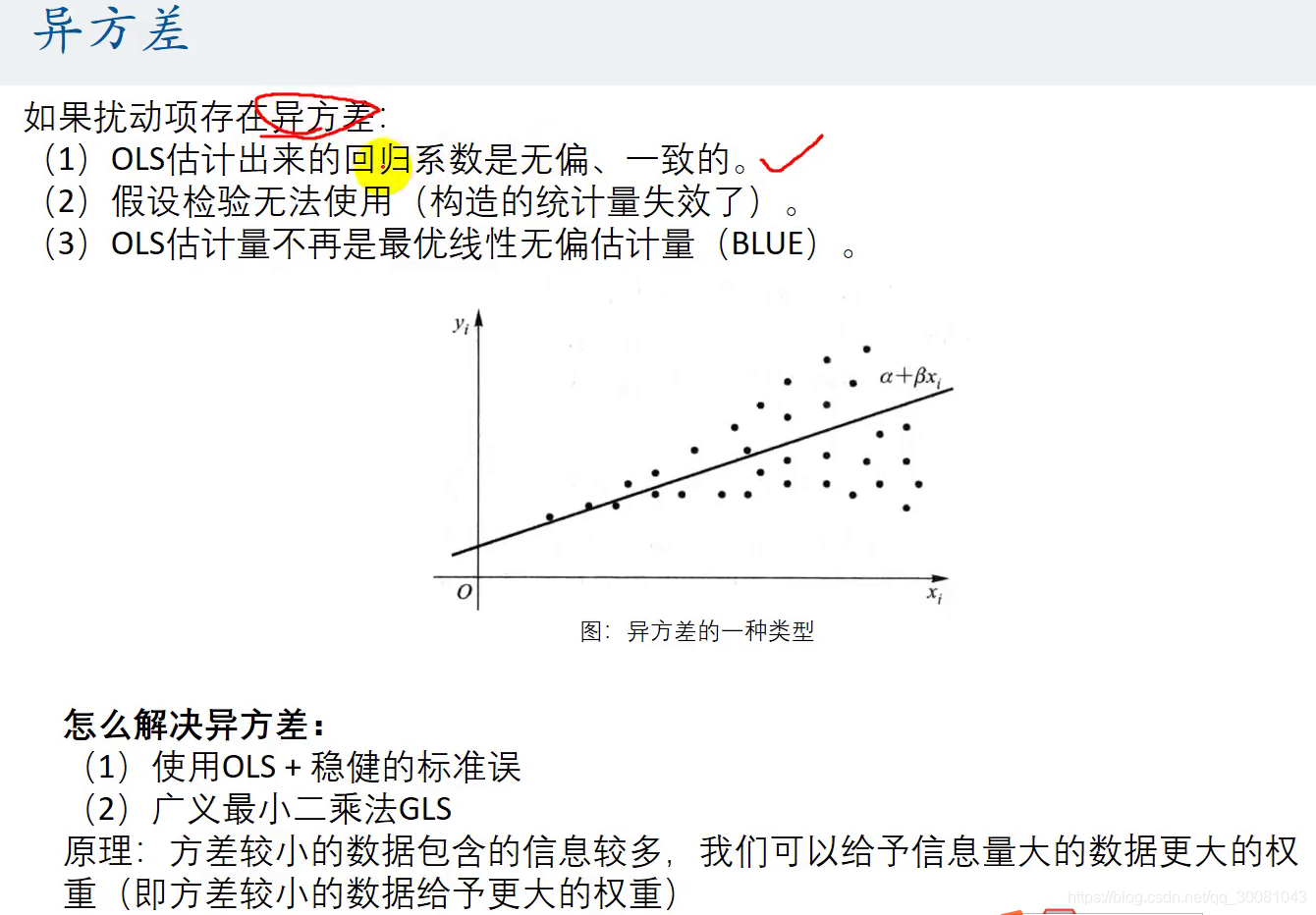

2.异方差

随着x变大,方差在逐渐变大.

给予信息量大的数据更大的权重(即方差较小的数据给予更大的权重)

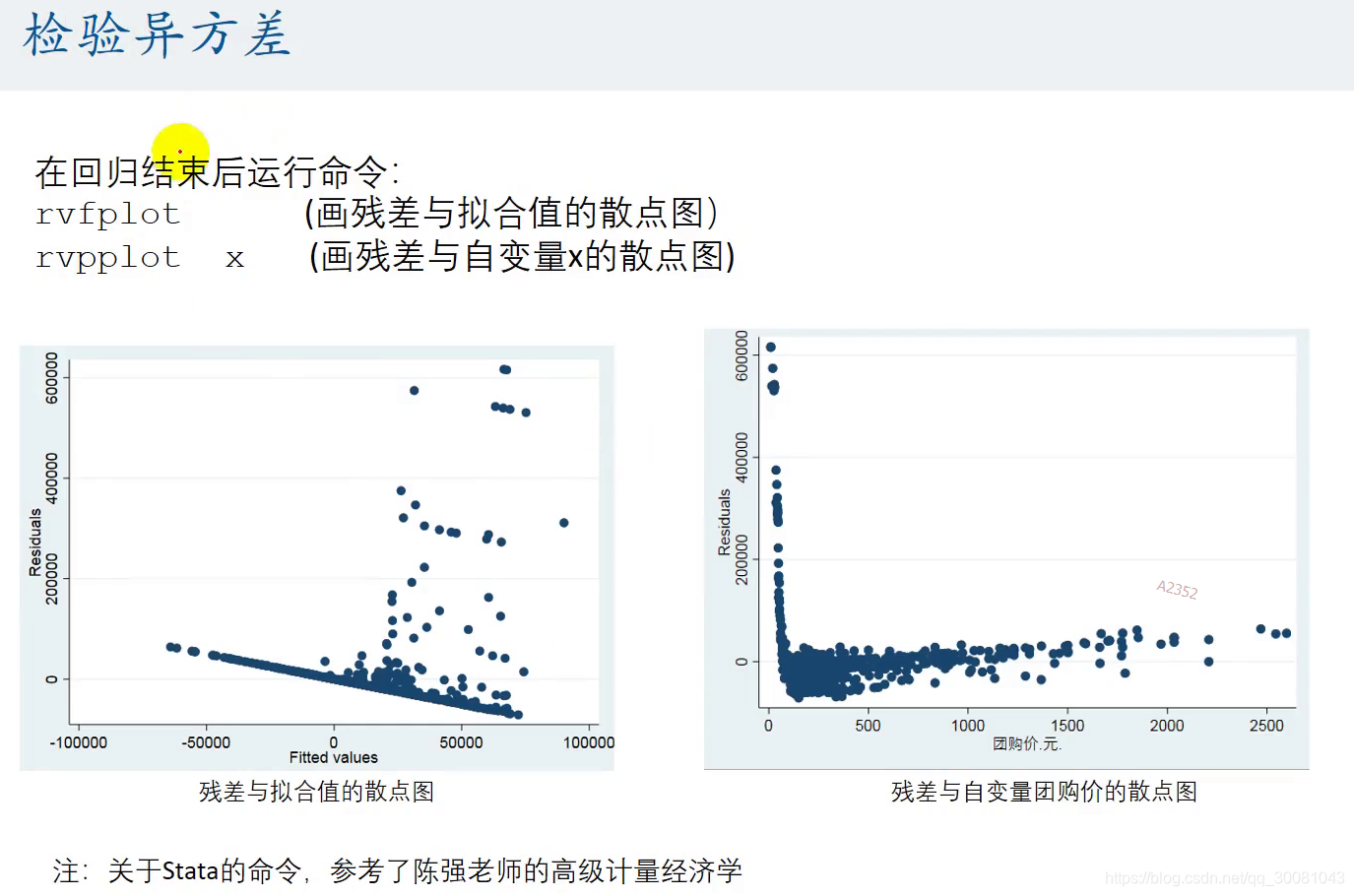

2.1 检验异方差

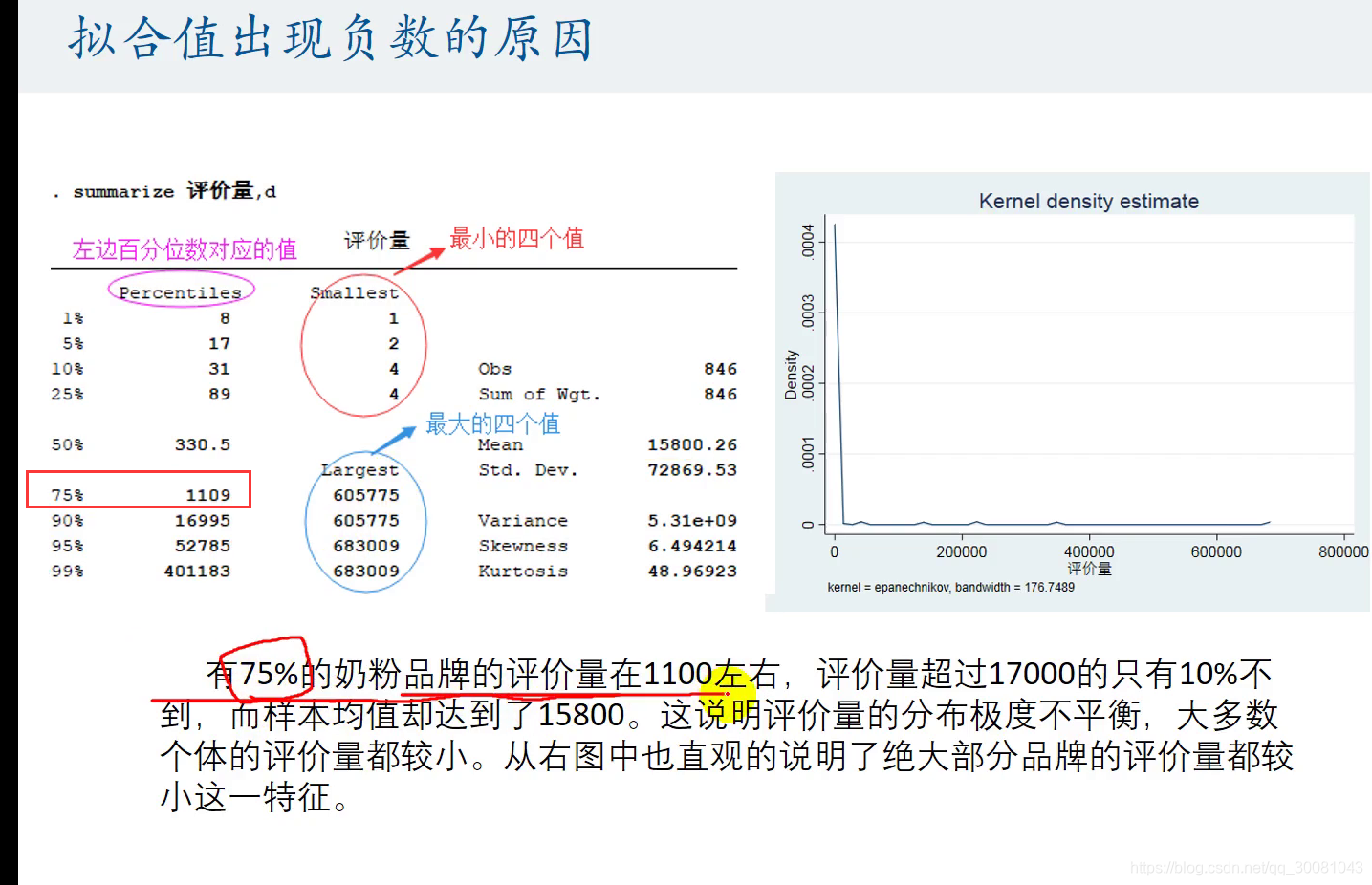

2.2 拟合值出现负数的原因

分布极度不均匀

3.异方差的假设检验

检验扰动项是否存在异方差

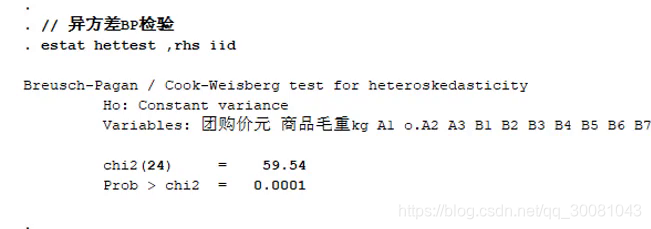

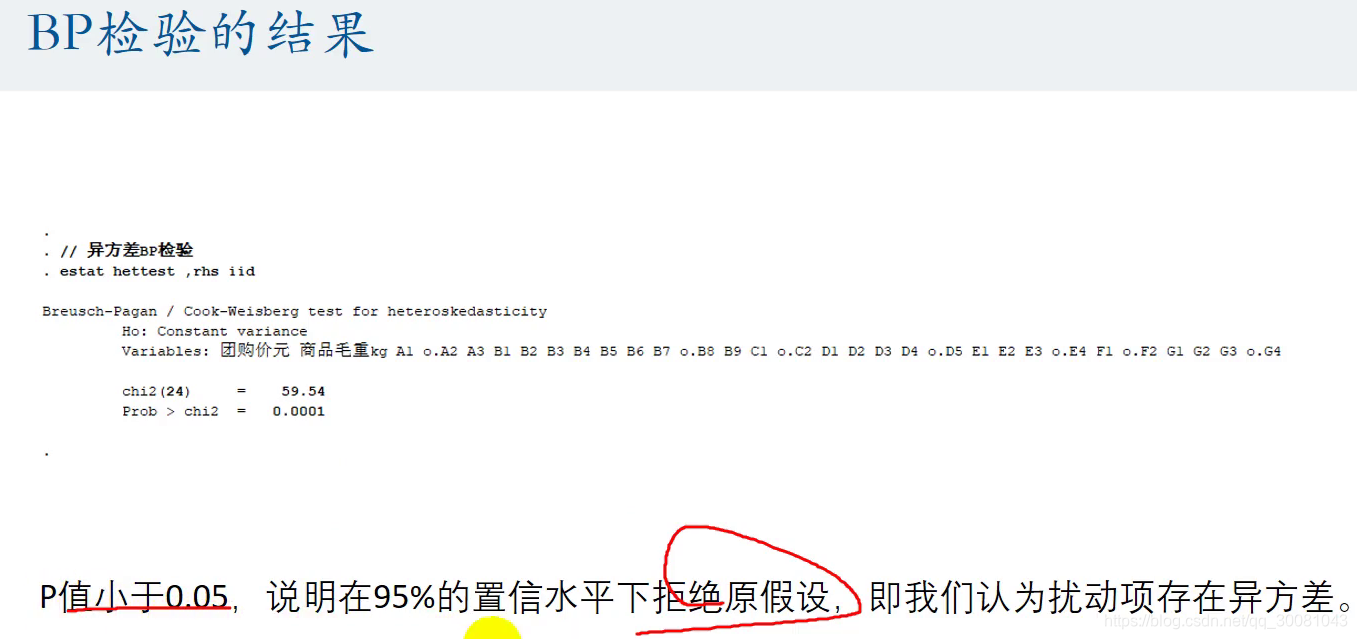

2.1 BP检验

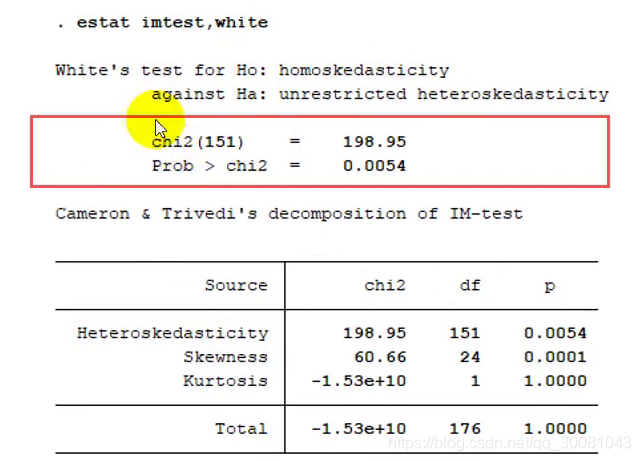

2.1 怀特检验

优点:可以检验任何形式的异方差

原假设:不存在异方差

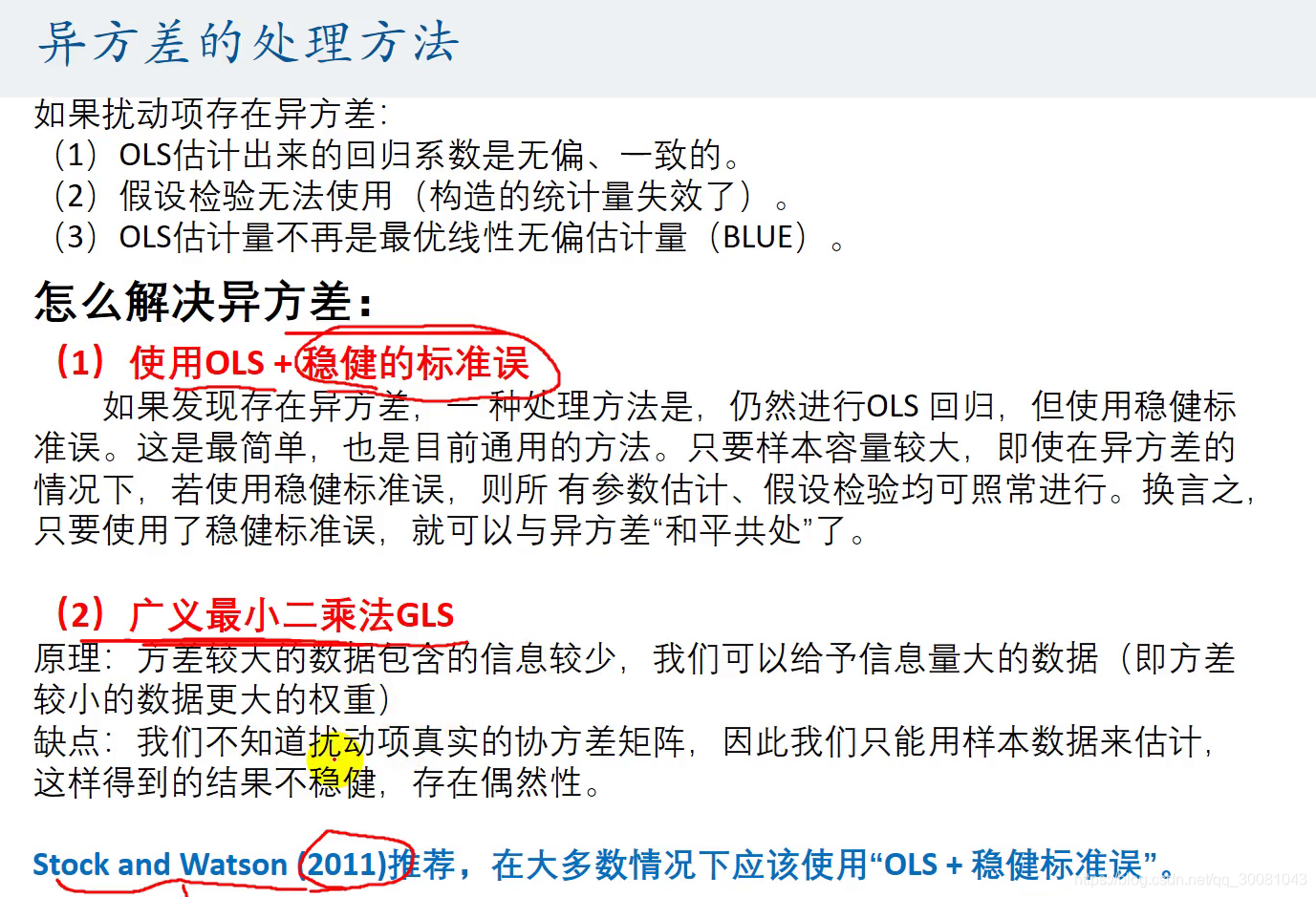

4.异方差的处理方法

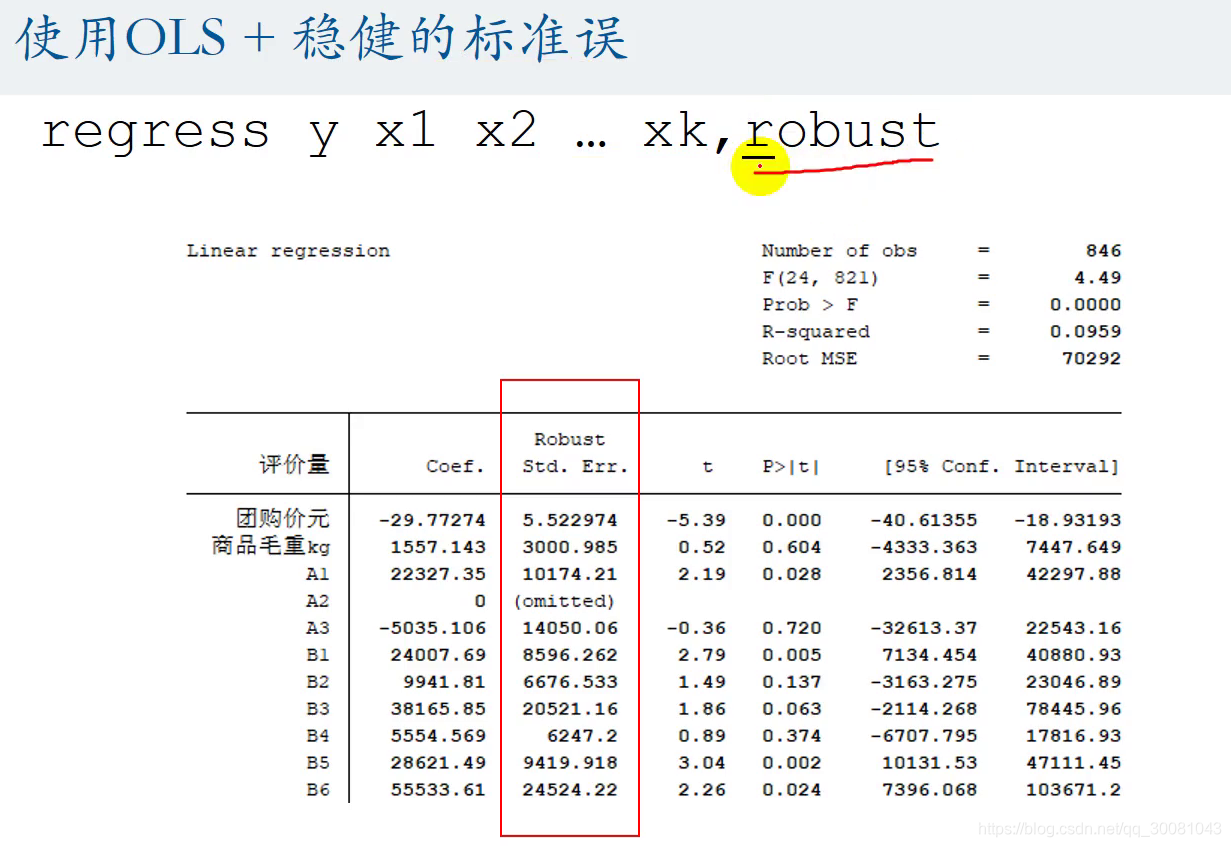

标准误std .err 变成了文件的标准误

剔除了异方差的影响,就多了很多显著的评价量(p值小于0.05就是显著)

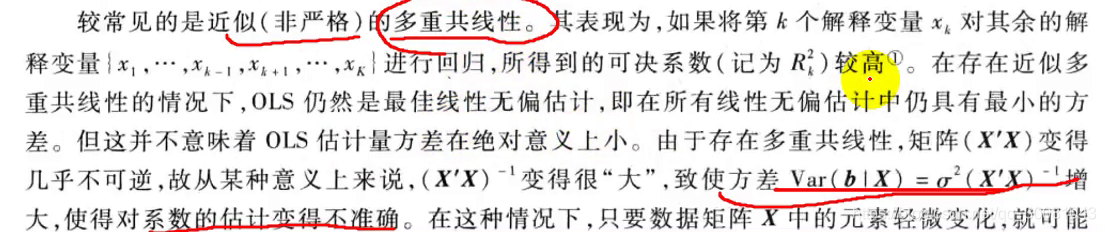

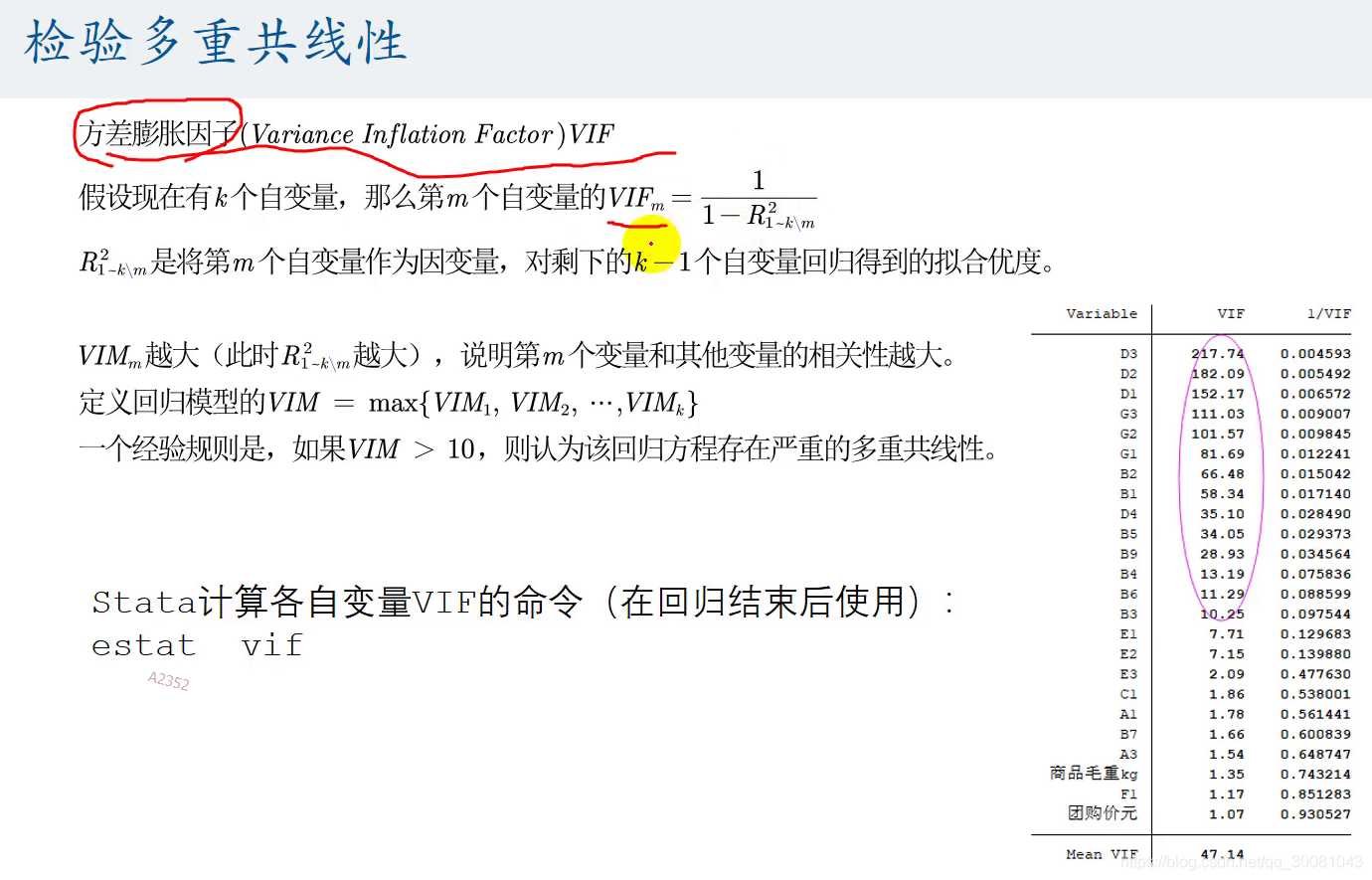

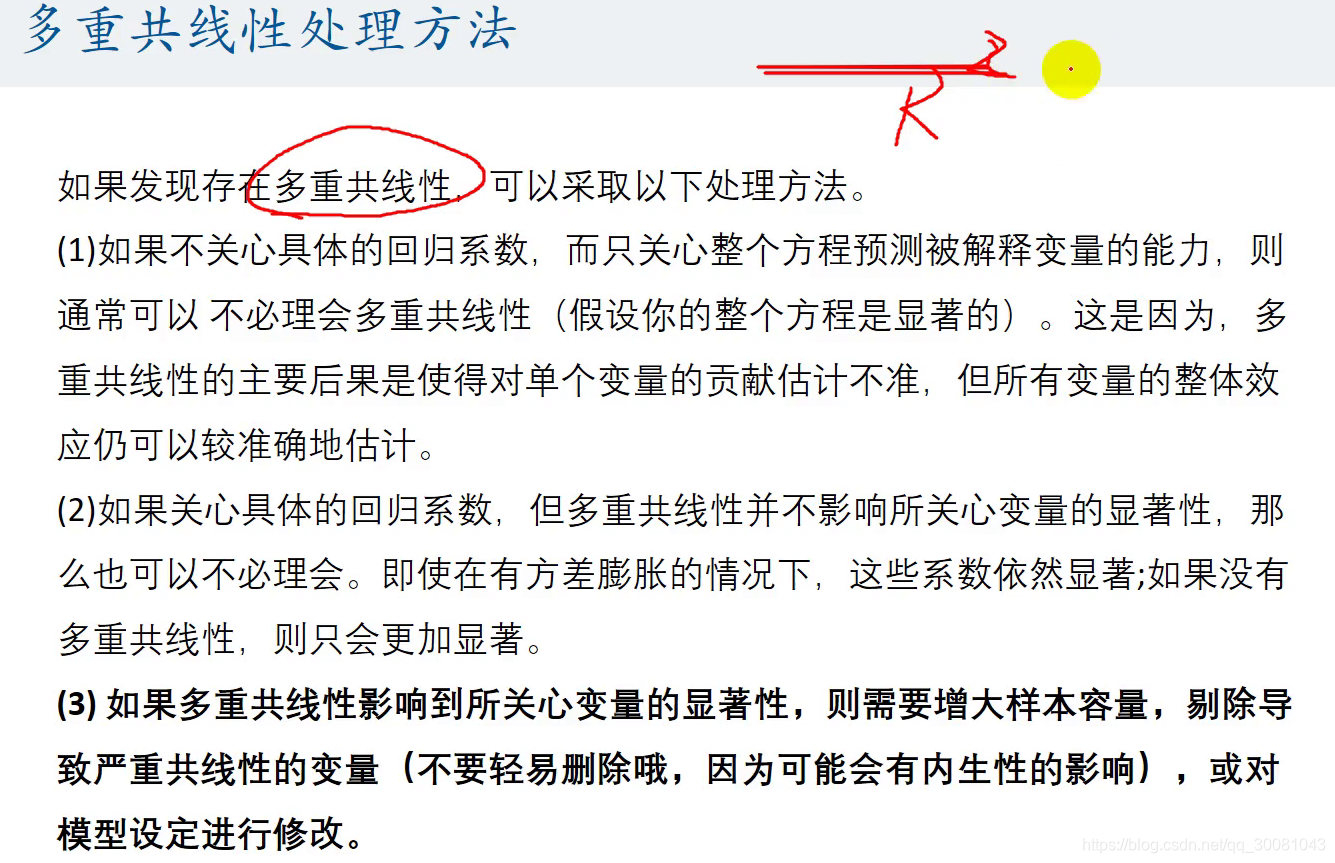

5.多重共线性会出现的问题

5.1 检测多重共线性

m作为因变量,对剩下的k-1个自变量回归得到拟合优度

大于10,就认为它存在多重共线性

stata命令

5.2 多重共线性处理方法

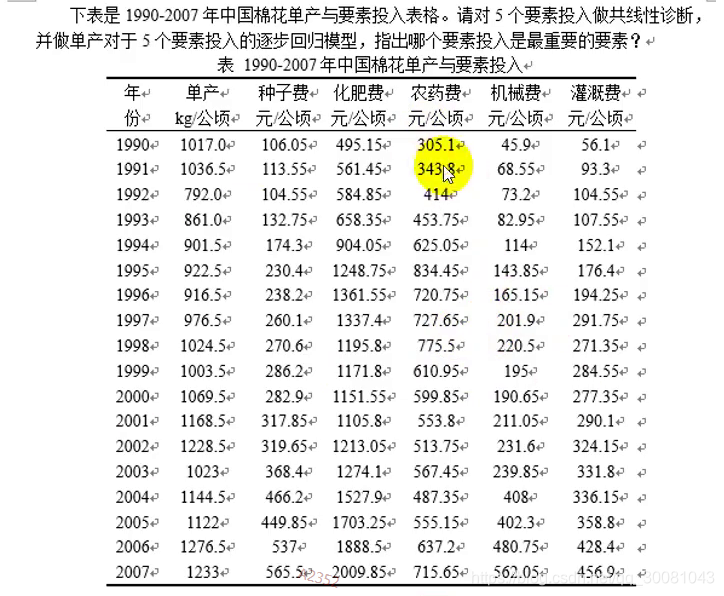

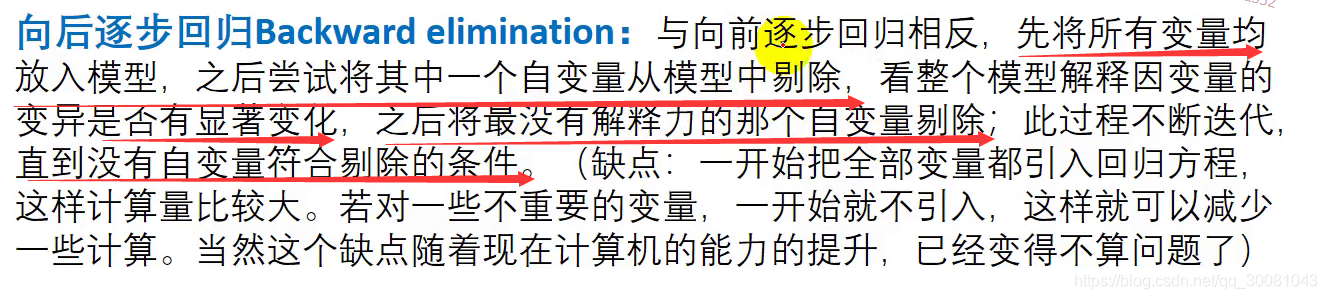

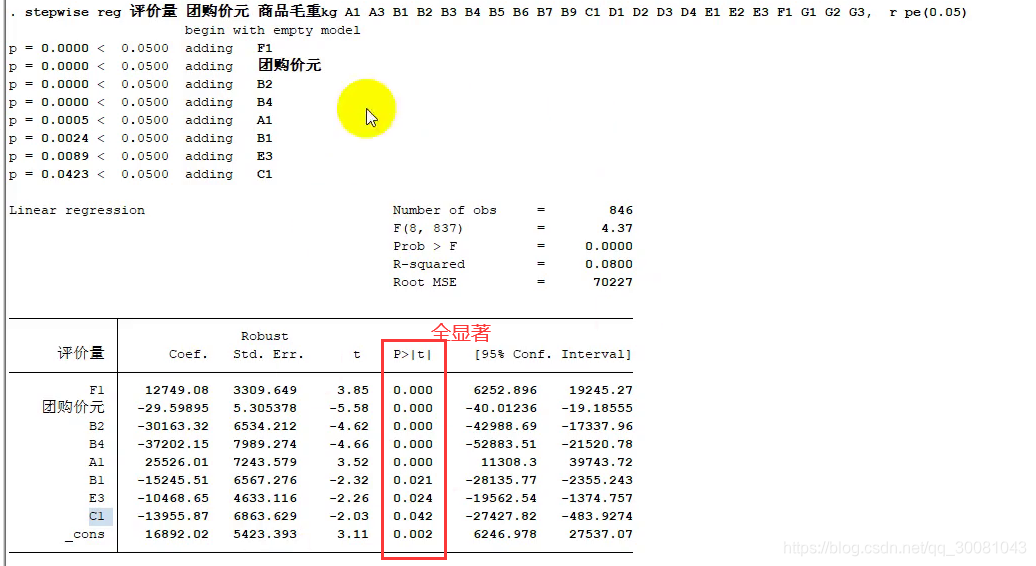

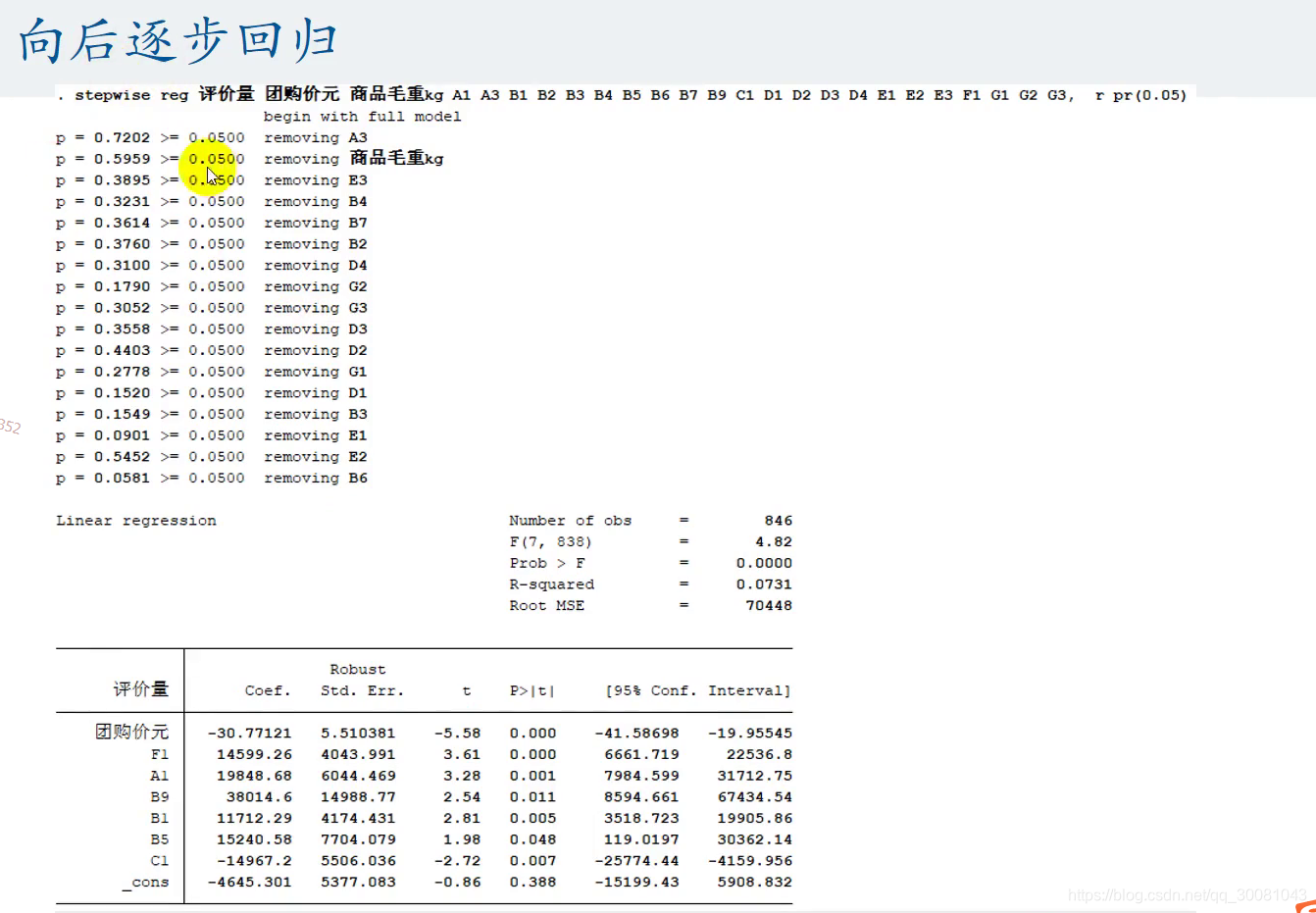

6. 逐步回归分析

剔除多重共线性的影响!(论文需要使用并说明)

显著才引入回归模型

推荐使用向后逐步回归

向前逐步回归

向后逐步回归

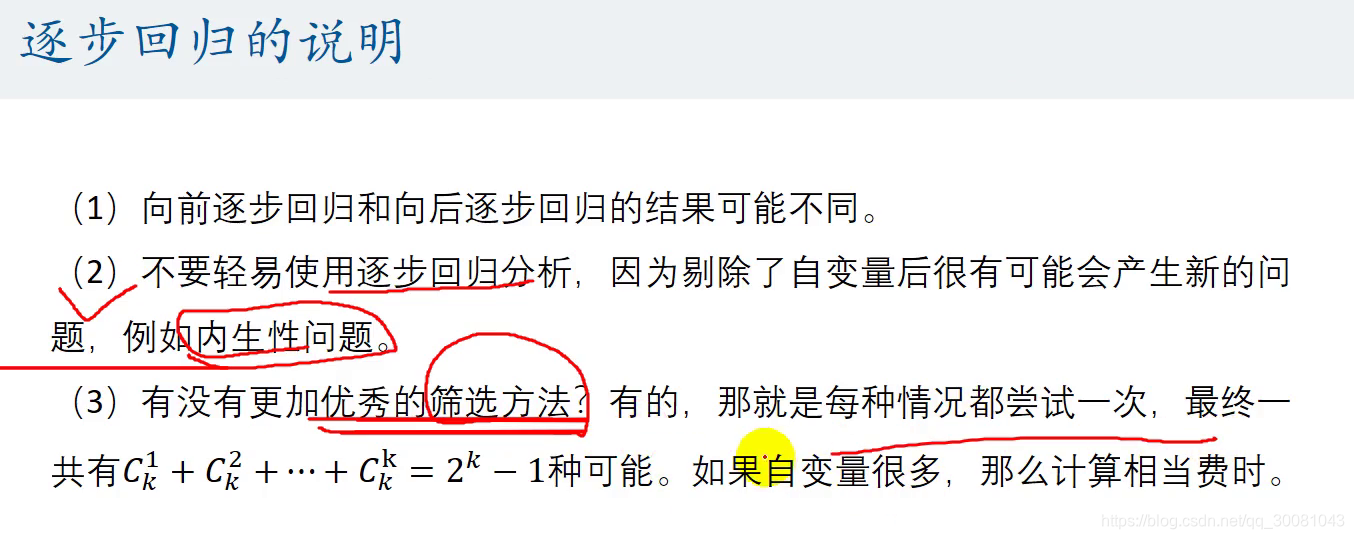

7.逐步回归说明

作业

逐步回归