泊松分布

-

定义:一种离散型分布,是二项分布的泊松近似

设随机变量X所有可能取的值为0,1,…,且概率分布为:

P(X=k)=e−λk!λk,k=0,1,2,....

其中

λ>0是常数,且

λ=np则称X服从参数为

λ的泊松分布,记作

X~

P(λ)

7.正态分布

-

定义:是一种连续型分布,是二项概率的一个近似公式,又称高斯分布

若随机变量X的概率密度为

f(x)=σ2π

1exp(−2σ2(x−μ)2),−∞<x<∞

其中

μ和

σ2都是常数,

μ任意,

σ>0,则称X服从参数为

μ和

σ2的正态分布,记作

X~

N(μ,σ2),f(x)所确定的曲线叫作正态曲线。

正态分布由它的两个参数

μ和

σ唯一确定,当

μ和

σ不同时,是不同的正态分布

-

正态分布

N(μ,σ2)的图形特点

μ决定了图形的中心位置

σ决定了图形中锋的陡峭程度

-

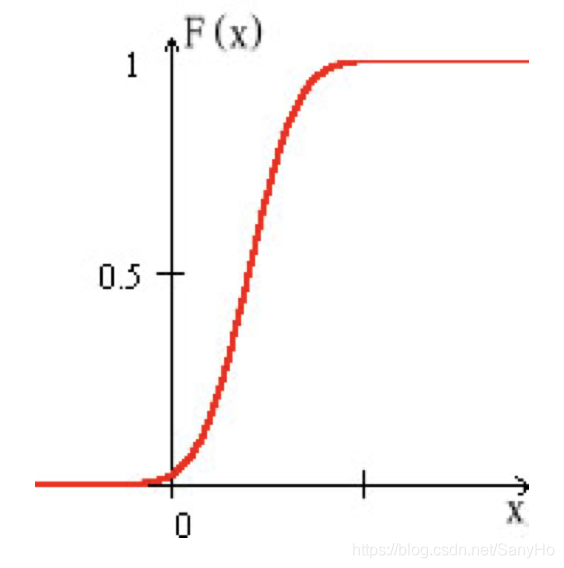

若

X~

N(μ,σ2),X的分布函数是

F(x)=σ2π

1∫−∞xexp(−2σ2(t−μ)2dt),−∞<x<∞

-

标准正态分布:

μ=0,

σ=1的正态分布

概率密度函数:

ψ(x)=2π

1exp(−2x2),−∞<x<∞

分布函数:

ϕ(x)=2π

1∫−∞xexp(−2t2)dt

-

任何一个一般的正态分布都可以通过线性变换转化为标准正态分布

定理:设

X ~

N(μ,σ2),则

Y=σX−μ~

N(0,1)

因此只需将标准正态分布的分布函数制成表,就可以解决一般正态分布的概率计算问题