前言

最近有在学习网易云课堂上《吴恩达机器学习》这门课程, 受益匪浅, 然后打算将有关线性回归模型的知识点总结下来, 也就有了本文. 若存在错误的地方, 还请指正, 谢谢!

目录

1. 一元线性回归

2. 多元线性回归

3. 两大算法优缺点

4. 算法优化问题

5. 多元线性回归应用

正文

线性回归, 是回归分析中的一种, 其表示自变量与因变量之间存在线性关系. 回归分析是从数据出发, 考察变量之间的数量关系, 并通过一定的数学关系式将这种关系描述出来, 再通过关系式来估计某个变量的取值, 同时给出该估计的可靠程度. 下面我们从一元线性回归开始说起.

1. 一元线性回归

在回归分析中如果只涉及一个自变量(用来预测的变量)和一个因变量(要预测的变量), 这时就称为一元回归, 如果自变量与因变量之间存在线性关系, 那么此时的回归就称为一元线性回归.

1.1 模型

假设自变量x和因变量y存在线性关系, 那么x和y的线性关系函数可以表示为:

由于该函数是假设x和y存在线性关系, 因此该函数可以称为假设函数. 我们把描述因变量y和自变量x关系的函数称为回归模型, 故该函数又称一元线性回归模型.其中 和

和 称为模型参数, 不同的参数将会构造不同的模型, 因此构建模型的关键之处在于选择参数, 怎么样才能算好的参数呢?

称为模型参数, 不同的参数将会构造不同的模型, 因此构建模型的关键之处在于选择参数, 怎么样才能算好的参数呢?

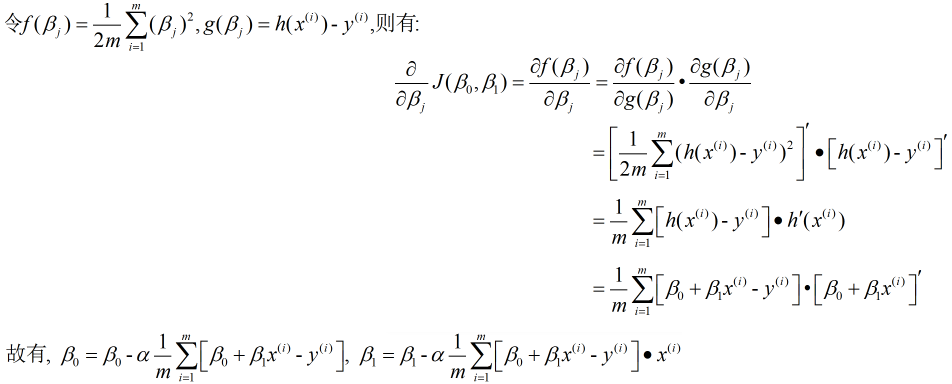

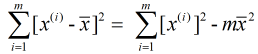

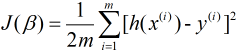

由于我们构建模型的最终目的是用来预测, 因此好参数构建的模型应该具备很好的预测能力, 也就是说预测值和实际值差异很小, 我们把预测值h(x)与实际值y之间的差异称为误差. 对于某个值来说误差就是h(xi)-yi, 对于整个模型来说, 则是对所有误差进行求和, 但由于误差中有正负之分, 因此会产生误差相互抵消, 为了避免存在这种抵消问题, 对误差进行平方求和, 再对其求平均, 故有平均误差平方和 , 其表示为

, 其表示为

其中, m是样本量. h(x(i))表示第i个预测值, 与之对应的实际值则是y(i).

这种误差可以认为是实际值或者期望值的损失, 故该误差函数可以称为损失函数(有时也称为代价函数). 我们可以根据损失函数数值最小来选出最优模型(很好的预测能力).

1.2. 算法

这里我将介绍两种基于损失函数最小的算法: 梯度下降法和最小二乘法.

1. 梯度下降法

什么是梯度? 引出百度百科定义:

梯度的本意是一个向量(矢量),表示某一函数在该点处的方向导数沿着该方向取得最大值,即函数在该点处沿着该方向(此梯度的方向)变化最快,变化率最大(为该梯度的模)。

在单个自变量函数曲线中, 梯度也就是曲线上某点处的斜率, 而对于我们的损失函数来说, 其有两个自变量和, 故这两个自变量与损失函数将构成三维曲面.

可以将这三维曲面想象成一座山, 我们现在的目标是山底, 我们要想最快下山, 就需要走最陡峭的方向, 而最陡峭的方向可以看成是当前方向(下山方向)中变化最大的反方向. (其中, 变化最大的方向是指从下山改为上山, 与目标不符, 故取其反方向, 即最大的反方向).

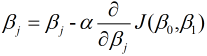

梯度下降法与下山过程类似, 我们的目标是求出使得损失函数数值最小的最优解. 具体过程就是给定一个初始位置 , 沿着梯度的反方向(也就是负的梯度)走一个步长的距离, 更新当前位置, 如此反复, 直至找到使得损失函数最小的最优解, 可以表示为:

, 沿着梯度的反方向(也就是负的梯度)走一个步长的距离, 更新当前位置, 如此反复, 直至找到使得损失函数最小的最优解, 可以表示为:

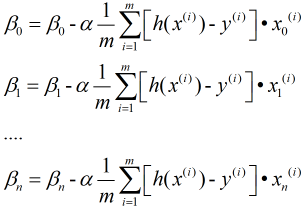

其中,  为学习效率, 也称为步长, 等号右边的为每次更新之前的模型参数(j=0,1), 即每走负梯度个步长, 更新一次和, 而且这两者是同步更新. 具体的求解过程如下:

为学习效率, 也称为步长, 等号右边的为每次更新之前的模型参数(j=0,1), 即每走负梯度个步长, 更新一次和, 而且这两者是同步更新. 具体的求解过程如下:

首先是微分的求解, 该部分需要链式法则, 公式为

由于在实际中, 往往很难直接求解z对x的微分, 但引入y这个"中介"就可以将问题转化为求z对y的微分和y对x的微分, 这就相当于分数约分的一个过程.

从计算过程中可以看出, 该算法在选择负的梯度方向时考虑到全部训练数据, 故该算法又称为批量(Batch)梯度下降法. 通过以上原理也可得知, 该算法是一个迭代求最优解的过程, 下面我们介绍一种可以直接一步到位的算法.

2. 最小二乘法

最小二乘法又称最小平方法, 即平均误差平方和最小, 也就是我们的损失函数数值最小. 引出百度百科费马引理定义:

函数f(x)在点ξ的某邻域U(ξ)内有定义,并且在ξ处可导,如果对于任意的x∈U(ξ),都有f(x)≤f(ξ) (或f(x)≥f(ξ) ),那么f '(ξ)=0。

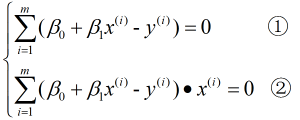

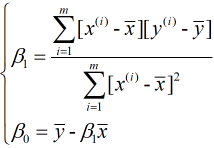

简单来说就是可导函数极值点处导数为0, 故分别对和求偏导, 并令其为0, 即:

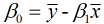

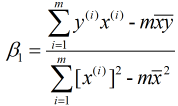

由①式可得:  , 故

, 故 , 代入②式中, 可得:

, 代入②式中, 可得:

又由于 和

和  , 故有:

, 故有:

我们现在对一元线性回归介绍完了, 接下来看看多元线性回归.

2. 多元线性回归

多元线性回归与一元线性回归的区别在于自变量的个数, 一元是一个, 多元则是多个.

2.1 模型

假设多元线性回归中有多个自变量(x0, x1, x2,...xn), 那么多元线性回归模型的假设函数可以写成:

为了简化, 我们可以将假设函数写成矩阵的形式:

其中, x0=1

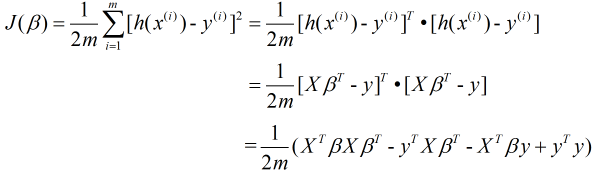

对应的其损失函数表示为(m表示样本量):

下面便是介绍求解最小损失函数的算法.

2.2 算法

同样介绍两种算法: 梯度下降法和最小二乘法.

1. 梯度下降法

与一元的方法类似, 不过这里需要注意的是对n个自变量 进行同步更新.即:

进行同步更新.即:

2. 最小二乘法

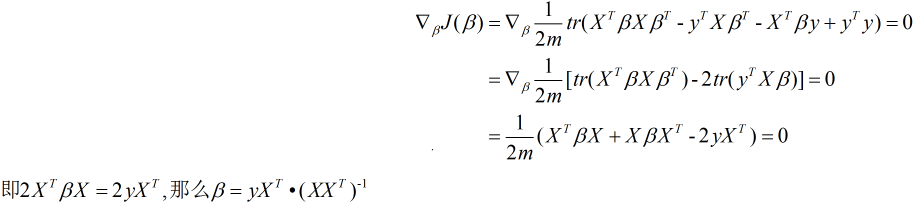

我们可以将损失函数转换为矩阵的形式:

同样地, 令 对

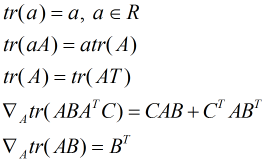

对 的偏导为0, 对于矩阵的运算需要用到以下公式:

的偏导为0, 对于矩阵的运算需要用到以下公式:

然后套用公式:

通过以上我们对一元和多元回归的模型以及算法均有所了解, 下面我们来看看这两大算法的优缺点.

3. 两大算法优缺点

3.1. 梯度下降法

优点

1. 在特征变量很多时, 能够很有效的运行

缺点

1. 容易依赖于步长和起始位置的选择, 因此需要多次尝试寻找合适的步长和起始位置.

2. 由于在每次更新当前位置需要计算全部训练数据, 因此其迭代速度过慢.

3.2 最小二乘法

优点

1. 直接应用公式计算即可, 学习效率高

缺点

1. 训练数据拟合的函数非线性的话, 则不能使用最小二乘法.

2. 需要计算 的逆矩阵, 如果逆矩阵不存在, 则没法应用最小二乘法.

的逆矩阵, 如果逆矩阵不存在, 则没法应用最小二乘法.

3. 当 的样本特征n很大时, 计算的逆矩阵将会非常耗时, 或者说没法计算.

的样本特征n很大时, 计算的逆矩阵将会非常耗时, 或者说没法计算.

4. 算法优化问题

4.1 梯度下降法

上面我们介绍的梯度下降法是指批量梯度下降法, 即:

在批量梯度下降法中, 每次计算过程都考虑全部数据, 容易找到全局最优, 但数据量较大时将会非常耗费时间, 因此诞生了随机梯度下降法

随机梯度下降法则是每次随机抽取一个样本进行计算, 可以大大提高学习效率, 但由于其具有随机性且仅有一个样本, 因此往往会导致不是最优解, 鉴于此, 产生了第三种方法: 小批量梯度下降法

这是综合前两种方法产生的, 选取其中a个样本进行求解.

4.2 最小二乘法

若拟合函数非线性, 常常通过对数转换等方法将其转换为线性, 而且特征数量较少时直接运用公式进行计算即可.

4.3 小结

当训练数据特征数量较少时, 且拟合函数为线性, 则可以直接采用最小二乘法, 如果拟合函数非线性, 可以先对其进行对数转换再运用最小二乘法;

当训练数据特征数量较多时, 由于其对拟合函数无要求, 若数据量不大, 则可选用批量梯度下降, 若数据量很大, 则可以选用小批量梯度下降.

到这里, 模型和算法介绍完毕了, 下面我们介绍多元回归模型的应用.

5. 多元回归模型应用

5.1 数据来源及背景

数据来源: http://archive.ics.uci.edu/ml/machine-learning-databases/00294/

该数据集是收集于联合循环发电厂的9568个数据点, 共包含5个特征: 每小时平均环境变量温度(AT),环境压力(AP),相对湿度(RH),排气真空(V)和净每小时电能输出(PE), 其中电能输出PE是我们要预测的变量.

5.2 数据概览

由于我们的数据是excel格式, 而pandas处理excel文件依赖xlrd, 因此我们首先需要安装它.

1. 安装xlrd

pip install xlrd

2. 读取数据

excel文件中共有5个sheet, 我们读取最后一个

import pandas as pd #第二参数代表要读取的sheet, 0表示第一个, 1表示第二个..., pandas默认读取第一个 df = pd.read_excel(r'D:\Data\CCPP.xlsx', 4)

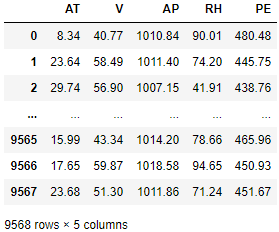

3. 查看数据前3行/后3行

pd.set_option('display.max_rows', 6) df

数据维度9568行X5列, 均是数值型数据

4. 查看数据整体信息

df.info()

<class 'pandas.core.frame.DataFrame'> RangeIndex: 9568 entries, 0 to 9567 Data columns (total 5 columns): AT 9568 non-null float64 V 9568 non-null float64 AP 9568 non-null float64 RH 9568 non-null float64 PE 9568 non-null float64 dtypes: float64(5) memory usage: 373.8 KB

无缺失数据, 且均为浮点型.

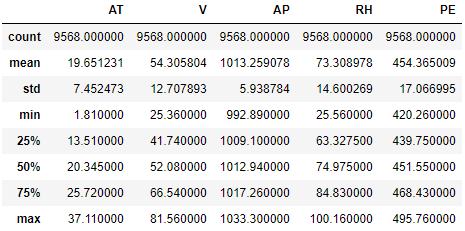

5. 描述性统计

pd.set_option('display.max_rows', None) df.describe()

温度(AT): 范围1.81--37.11, 均值19.65, 中位数20.35, 左偏分布

排气真空(V): 范围25.36--81.56, 均值54.31, 中位数52.08, 右偏分布

环境压力(AP): 范围992.89--1033.30, 均值1013.26, 中位数1012.94, 右偏分布

相对湿度(RH): 范围25.56--100.16, 均值73.31, 中位数74.975, 左偏分布

电能输出(PE): 范围420.26--495.76, 均值454.37, 中位数451.55, 右偏分布

通过中位数和均值可以大致看出分布状况, 但是对于具体的偏斜程度, 就需要用偏态系数去衡量

6. 偏态系数

偏态系数反映的是数据的偏斜程度, 若偏态系数大于1或小于-1, 则称为高度偏态分布, 若在0.5~1或-1~-0.5之间, 称为中度偏态分布, 否则, 称为低度偏态分布

for i in df.columns: print('{}偏态系数: '.format(i), df[i].skew())

AT偏态系数为: -0.1363930494749227 V偏态系数为: 0.19852101136676173 AP偏态系数为: 0.2654446935825862 RH偏态系数为: -0.4318387491833329 PE偏态系数为: 0.3065094354204023

可以看出以上均为低度偏态分布. 我们来看看分布形状的另一个度量--峰态系数

7. 峰态系数

峰态系数反映的是数据的扁平程度, 峰态常常是与标准正态分布对比, 若峰态系数为0, 则说明服从标准正态分布, 若大于0, 则说明比标准正态分布更尖, 称为尖峰分布, 若小于0, 则称为平峰分布.

for i in df.columns: print('{}峰态系数为: '.format(i), df[i].kurt())

5.3 相关分析

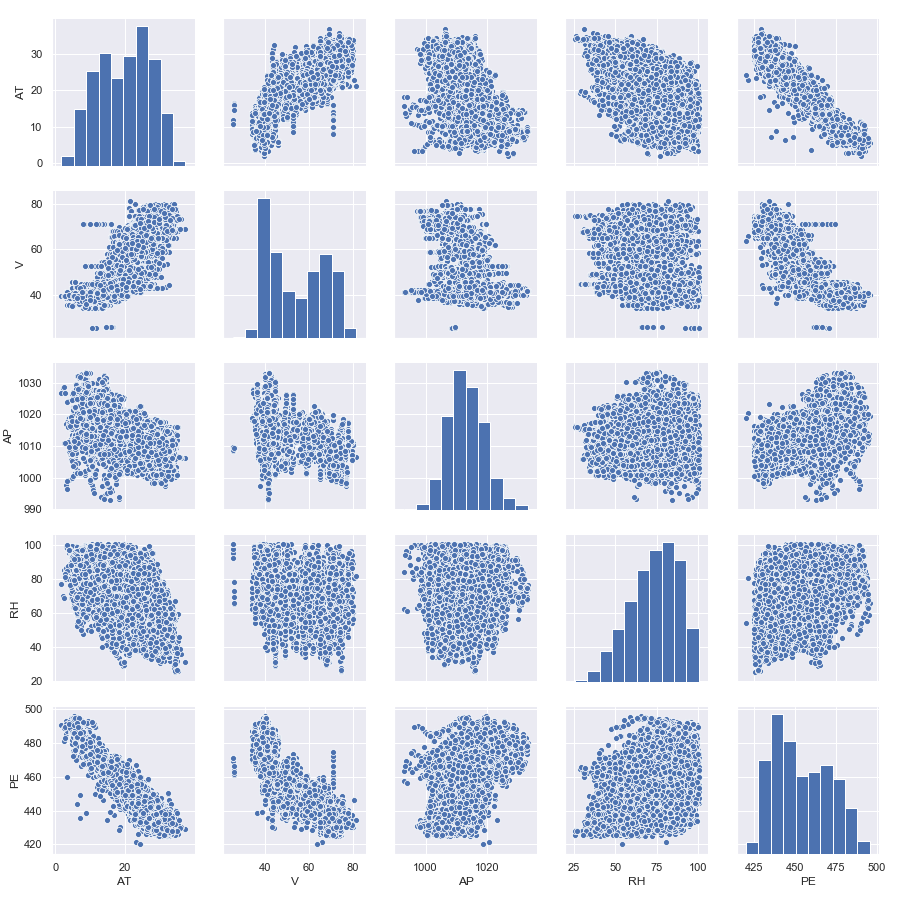

import seaborn as sns import matplotlib.pyplot as plt #初始化 sns.set() #绘制分布矩阵 sns.pairplot(df) #保存图片 plt.savefig('ccpp.png') plt.show()

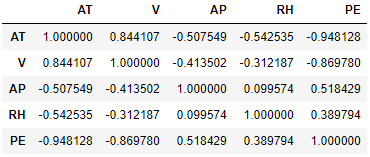

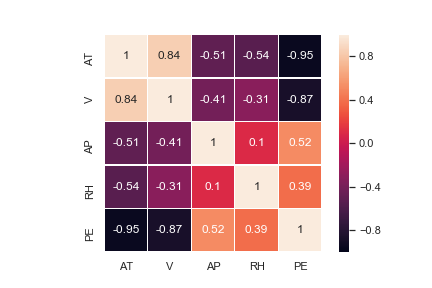

#计算相关系数, 默认为皮尔逊相关系数 correlation = df.corr() correlation

皮尔逊相关系数反映的是线性相关程度, 其取值介于-1~1之间. 若取0, 说明两变量无关, 若取+1, 说明完全正相关, 若取-1, 说明完全负相关.

可以将相关系数绘制成热力图

3. 热力图

#绘制热力图, 设置线宽, 最大值, 最小值, 线条白色, 显示数值, 方形 sns.heatmap(correlation, linewidths=0.2, vmax=1, vmin=-1, linecolor='w', annot=True,square=True) plt.savefig('correlation.png') plt.show()

可以根据热力图的颜色来判断关系强度: 自变量中AT和V与因变量PE为高度相关(0.8~1或-1~-0.8), 自变量AP与因变量PE为中度相关(0.5~0.8或-0.8~-0.5), 自变量RH与因变量PE为低度相关(0.3~0.5或-0.5~-0.3). 另外, 自变量中V和AT高度相关.

接下来我们开始回归分析

5.4 回归分析

相关分析是确定是否存在关系以及关系强度, 而回归分析则是确定它们到底是什么样的关系, 建立具体的关系表达式.

由于我们的自变量有4个且各自变量与因变量均有不同程度的线性相关关系, 因此我们假设全部自变量与因变量满足多元线性回归模型:

回归分析的目的就是确定这 ,

,  ,

,  ,

,  ,

,  5个模型参数, 我们这里直接采用sklearn库的线性回归模型(基于最小二乘法)去求解这个5参数.

5个模型参数, 我们这里直接采用sklearn库的线性回归模型(基于最小二乘法)去求解这个5参数.

在求解之前, 将数据集划分为训练集和测试集.

1. 划分数据集

from sklearn.model_selection import train_test_split X, y = df[['AT', 'V', 'AP', 'RH']], df['PE'] #按照8:2的比例划分为训练数据集和测试数据集 X_train, X_test, y_train, y_test = train_test_split(X, y, test_size = 0.2)

2. 构建模型

from sklearn.linear_model import LinearRegression #模型实例化 LR = LinearRegression() #训练模型 LR.fit(X_train, y_train) print("截距: ", LR.intercept_) print("回归系数: ", LR.coef_ )

截距: 445.62291957190826 回归系数: [-1.97153297 -0.23188593 0.07065982 -0.15715584]

因此, 我们的线性回归模型为: PE=455.62-1.97153297AT-0.23188593V+0.07065982AP -0.15715584RH

3. 模型评估

对于回归模型, 常用的评估方法有: 平均绝对误差(MAE), 均方误差(MSE), 均方根误差(RMSE), 多重判定系数(R2).

1) 平均绝对误差MAE(mean_absolute_error)

其中,  表示实际值,

表示实际值,  表示估计值. 平均绝对误差可以有效避免误差相互抵消的问题, 可以更好反映预测误差的实际情况

表示估计值. 平均绝对误差可以有效避免误差相互抵消的问题, 可以更好反映预测误差的实际情况

from sklearn import metrics #分别对训练集和测试集进行预测 y_train_pred = LR.predict(X_train) y_test_pred = LR.predict(X_test) #分别计算训练集和测试集的平均绝对误差 y_train_mae = metrics.mean_absolute_error(y_train, y_train_pred) y_test_mae = metrics.mean_absolute_error(y_test, y_test_pred) print('训练集MAE: ', y_train_mae) print("测试集MAE: ", y_test_mae)

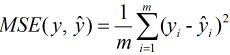

2) 均方误差MSE(mean_square_error)

#分别计算训练集和测试集的均方误差 y_train_mse = metrics.mean_squared_error(y_train, y_train_pred) y_test_mse = metrics.mean_squared_error(y_test, y_test_pred) print('训练集MSE: ', y_train_mse) print("测试集MSE: ", y_test_mse)

训练集MSE: 20.684348049573618 测试集MSE: 21.115806888804244

同样是测试集比训练集误差大, 由于其数值的单位也是平方级别, 为了更好地描述对其开根号, 也就是均方根误差.

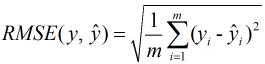

3) 均方根误差RMSE(root_mean_square_error)

from math import sqrt y_train_rmse = sqrt(y_train_mse) y_test_rmse = sqrt(y_test_mse) print('训练集RMSE: ', y_train_rmse) print("测试集RMSE: ", y_test_rmse)

训练集RMSE: 4.548004842738584 测试集RMSE: 4.5951938902296865

这样就方便去描述了, 即用我们所建立的回归模型来预测每小时净电能输出时, 平均的预测误差为4.6MW, 与训练集相比略大.

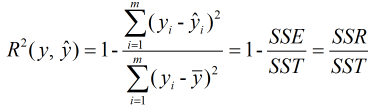

4) 多重判定系数R2 (r2_score)

其中, SST则为总误差平方和, 即SST=SSR+SSE, SSR为回归平方和, 反映的是能被回归方程解释的误差; SSE为残差平方和, 反映的是不能被回归方程解释的误差. 也就是说, 多重判定系数反映的是被回归方程解释的误差占总误差的比例, 回归平方和所占比重越大, 说明回归方程拟合程度越好

#分别计算训练集和测试集的多重判定系数 y_train_r2 = metrics.r2_score(y_train, y_train_pred) y_test_r2 = metrics.r2_score(y_test, y_test_pred) print('训练集R2: ', y_train_r2) print("测试集R2: ", y_test_r2)

训练集R2: 0.928600622449398 测试集R2: 0.9289130339796056

即在训练集和测试集上总变差中能被回归方程所解释的比例分别为92.86%, 92.89%, 在测试集上比训练集表现略好.

在sklearn中还有自带的评估器, 不妨来看看.

#直接用训练好的模型去评分 y_train_score = LR.score(X_train, y_train) y_test_score = LR.score(X_test, y_test) print('训练集score: ', y_train_score) print("测试集score: ", y_test_score)

训练集score: 0.928600622449398 测试集score: 0.9289130339796056

可以看得出与多重判定系数的结果是一致的, 说明sklearn自带的评估器采用的是多重判定系数.

由于我们是假设全部自变量与因变量服从线性关系, 那么到底是否真正服从呢? 这就需要进行检验才能得知, 即进入下一步: 模型检验

4. 模型检验

首先, 我们需要检验模型是否服从线性关系,

1) 线性关系检验

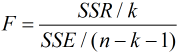

由于该检验统计量是以残差平方和(SSE)和回归平方和(SSR)为基础, 故除以它们各自的自由度来构造F检验统计量,

即服从分子自由度为k, 分母自由度为n-k-1的F分布, 其中k为自变量个数, n为样本量. 进行假设检验主要分为5个步骤:

① 提出原假设和备择假设: H0:  , H1: 不全为0

, H1: 不全为0

② 确定显著性水平:

③ 选择检验统计量:

④ 建立决策准则:有两种方式一种是拒绝域, 一种是P值.

a. 拒绝域: 即拒绝原假设的区域, 该拒绝域通过临界点 (由于F统计量为二次型, 因此取值非负, 仅有一个拒绝域, 故为α) 来确定, 如果F检验统计量落入拒绝域, 则拒绝原假设从而接受备择假设, 否则不能拒绝原假设.

(由于F统计量为二次型, 因此取值非负, 仅有一个拒绝域, 故为α) 来确定, 如果F检验统计量落入拒绝域, 则拒绝原假设从而接受备择假设, 否则不能拒绝原假设.

b. P值: P值表示原假设发生的可能性(概率), 若可能性小于显著性水平, 即小概率事件, 那么就拒绝原假设从而接受备择假设, 否则, 不能拒绝原假设.

⑤ 下结论: 根据决策准则, 做出是否拒绝原假设的结论.

from pandas import Series from scipy.stats import f #将array转为series格式 y_train_pred = Series(y_train_pred, index=y_train.index) #分别计算训练数据上的SSR和SSE y_train_ssr = y_train_pred.apply(lambda x: (x - y_train.mean())**2).sum() y_train_sse = y_train.sub(y_train_pred).apply(lambda x: x**2).sum() #dn是SSR的自由度(自变量个数), df则是SSE的自由度 dn, df = 4, y_train.shape[0]-dn-1 #计算F值 y_train_f = (y_train_ssr/dn) / (y_train_sse/df) #计算p值 p = f.sf(y_train_f, dn, df) #计算0.05显著性水平下临界值 cr_value = f.isf(0.05, dn, df) print('训练数据集F值: ', y_train_f) print('0.05显著性水平下临界值: ', cr_value) print('训练数据集P值: %.20f'% p)

训练数据集F值: 24870.196368594174 0.05显著性水平下临界值: 2.3730935370191646 训练数据集P值: 0.00000000000000000000

F值大于临界值, 拒绝原假设H0 ( P值小于显著性水平, 同样可以拒绝原假设), 表明全部自变量与因变量的线性关系是显著的, 但这并不意味着每个自变量都和因变量的线性关系显著, 因此还需要进行回归系数(自变量)检验.

2) 回归系数检验

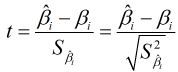

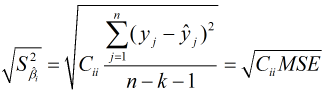

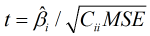

对每个回归系数构造t检验统计量:

其中,  表示第i个回归系数的估计值(因为是根据最小二乘法估计的, 而不是真实值),

表示第i个回归系数的估计值(因为是根据最小二乘法估计的, 而不是真实值),  表示第i个回归系数的标准误差. 则:

表示第i个回归系数的标准误差. 则:

其中, MSE表示无偏残差平方和, 即残差平方和SSE除以它的自由度(n-k-1), Cii表示(XXT)-1逆矩阵i行第i列的元素. t检验过程同样是五步骤:

① 提出原假设和备择假设: H0:  , H1: 不为0

, H1: 不为0

② 确定显著性水平:

③ 选择检验统计量:

④ 建立决策准则: 同样有两种方式, 不过t检验的拒绝域有两个.

⑤ 下结论: 根据决策准则做出是否拒绝原假设的结论

from scipy.stats import t def get_tvalue(sse, df, matr, beta, i): '''计算t值''' mse = sse / df sbeta = sqrt(matr[i+1, i+1]* mse) t = beta / sbeta return t limit = t.isf(0.025, df) print('0.05显著性水平下的临界值: ', limit) X_train['B'] = 1 X_train = X_train.reindex(columns=['B', 'AT', 'V', 'AP', 'RH']) #转成矩阵 xm = np.mat(X_train) #计算(X'X)的逆矩阵 xmi = np.dot(xm.T, xm).I index, betas = range(4), LR.coef for i, beta in zip(index, betas): tvalue = get_tvalue(y_train_sse, df, xmi, beta, i) pvalue = t.sf(abs(tvalue), df)*2 print('beta{0}的t值: '.format(i+1), tvalue) print('beta{0}的p值: '.format(i+1), pvalue)

0.05显著性水平下的临界值: 2.085963447265837 beta1的t值: -5.898890146924707 beta1的p值: 9.049074948455422e-06 beta2的t值: -1.4562620735727096 beta2的p值: 0.16084038317451793 beta3的t值: 0.34176894237398453 beta3的p值: 0.7360897563076247 beta4的t值: -1.734158669159414 beta4的p值: 0.09827823435663764

从以上结果中可以看到只有beta1(自变量AT)的t值的绝对值大于临界值, 即只有beta1拒绝原假设, 也就是说4个自变量中只有beta1影响是显著的, 那么为什么其他自变量不呢? 造成这种的原因可能是自变量之间高度相关, 这种问题称为多重共线性.

5.5 多重共线性

引用百度百科的定义

多重共线性是指线性回归模型中的解释变量之间由于存在精确相关关系或高度相关关系而使模型估计失真或难以估计准确。

根据定义可知, 多重共线性的判别方法是相关系数矩阵, 查看之前的相关系数矩阵发现在AT和V这两个解释变量(自变量)之间存在高度相关关系: 数值为0.84. 因此可以认为变量间存在多重共线性.

对于多重共线性的处理方法有: 删除共线变量, 转换模型的形式, 逐步回归法, 岭回归法, 主成分分析法. 在这里我采用前两种方法.

1. 删除共线变量: 通常是删除高度相关的变量, 保留重要的变量. 重要的变量是指通过t检验的变量, 于是我们删除V这个解释变量.

X1, y1 = df[['AT', 'AP', 'RH']], df['PE'] X1_train, X1_test, y1_train, y1_test = train_test_split(X1, y1, test_size = 0.2) #训练模型, 预测以及计算均方根误差和多重判定系数 LR1 = LinearRegression() LR1.fit(X1_train, y1_train) inter, co = LR1.intercept_, LR1.coef_ y1_train_pred = LR1.predict(X1_train) y1_train_rmse = sqrt(metrics.mean_squared_error(y1_train, y1_train_pred)) y1_train_score = LR1.score(X1_train, y1_train) print("回归模型: PE={0}+{1}AT+{2}AP+{3}RH".format(inter,co[0], co[1], co[2])) print('训练集RMSE: ', y1_train_rmse) print('训练集拟合优度: ', y1_train_score) #计算F检验中0.05显著性水平下的P值 y1_train_pred = Series(y1_train_pred, index=y1_train.index) y1_train_ssr = y1_train_pred.apply(lambda x: (x - y1_train.mean())**2).sum() y1_train_sse = y1_train.sub(y1_train_pred).apply(lambda x: x**2).sum() dn1, df1 = 3, y1_train.shape[0]-3-1 y1_train_f = (y1_train_ssr/dn1) / (y1_train_sse/df1) y1_p = f.sf(y1_train_f, dn1, df1) # cr_value = f.isf(0.05, dn, df) print('F检验 0.05显著性水平下训练数据的P值: %.20f'% y1_p) #计算t检验在0.05显著性水平下的P值 def get_t1value(sse, df, matr, beta, i): mse = sse / df sbeta = sqrt(matr[i+1, i+1]* mse) t = beta / sbeta return t X1_train['B'] = 1 X1_train = X1_train.reindex(columns=['B', 'AT', 'AP', 'RH']) xm1 = np.mat(X1_train) xmi1 = np.dot(xm1.T, xm1).I index, betas = range(3), LR1.coef_ for i, beta in zip(index, betas): tvalue = get_t1value(y1_train_sse, df1, xmi1, beta, i) pvalue = t.sf(abs(tvalue), df1)*2 print('t检验 0.05显著性水平下beta{0}的p值: '.format(i+1), pvalue)

回归模型: PE=485.39627734198206+-2.374833922164532AT+0.030214741968456443AP+-0.20456036084843196RH 训练集RMSE: 4.839764102773314 训练集拟合优度: 0.9195738379930241 F检验 0.05显著性水平下训练数据的P值: 0.00000000000000000000 t检验 0.05显著性水平下beta1的p值: 0.0 t检验 0.05显著性水平下beta2的p值: 0.006605096641032901 t检验 0.05显著性水平下beta3的p值: 0.0

均方根误差比之前增大0.3, 拟合优度相比之前减少0.009, F检验通过, 且回归系数均通过, 可见删除共线变量还是可以有效解决多重共线性问题, 但是误差相比之前增大0.2, 因此这种方法还是有一定局限性. 换另外一种方法试试.

2. 转换模型形式: 将数据进行对数转换.

df_log = np.log(df)

回归模型: PE=2.8675586960921957+-0.05125235913516803AT+-0.05608345239278856V+0.5268863140584524AP+-0.0059335463238909605RH 训练集RMSE: 0.010378041999902672 训练集拟合优度: 0.9229456762426529 F检验 0.05显著性水平下训练数据的P值: 0.00000000000000000000 t检验 0.05显著性水平下beta1的p值: 0.0 t检验 0.05显著性水平下beta2的p值: 0.0 t检验 0.05显著性水平下beta3的p值: 8.936059858590797e-108 t检验 0.05显著性水平下beta4的p值: 1.7118836102396494e-20

同样也都通过检验, 而且经过对数转换后的均方根误差更小. 对比可以发现进行对数转换比删除变量的拟合优度更好些. 我们接下来便是用转换后的模型去预测了.

5.6 测试集预测

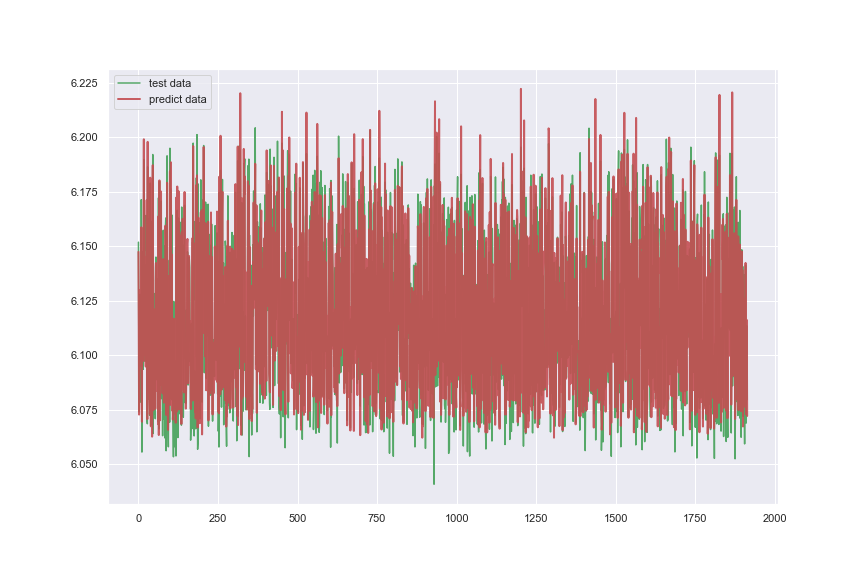

import matplotlib.pyplot as plt #用训练好的模型去预测 y2_test_pred = LR2.predict(X2_test) y2_test_rmse = sqrt(metrics.mean_squared_error(y2_test, y2_test_pred)) # y1_test_rmse = sqrt(metrics.mean_squared_error(y1_test, y1_test_pred)) y2_test_score = LR2.score(X2_test, y2_test) print('测试集RMSE: ', y2_test_rmse) print('测试集拟合优度: ', y2_test_score) #绘制曲线 plt.figure(figsize=(12,8)) plt.plot(range(len(y2_test)), y2_test, 'g', label='test data') plt.plot(range(len(y2_test_pred)), y2_test_pred, 'r', label='predict data', linewidth=2, alpha=0.8) plt.legend() plt.savefig('tp.png') plt.show()

测试集RMSE: 0.01038585831215862 测试集拟合优度: 0.9223780289364194

可以看到在测试集上表现还是相当不错的

以上便是对线性回归模型学习过程的总结, 若存在问题, 希望指出, 谢谢!

参考

网易云课堂《吴恩达机器学习》