概率论基础知识(二) 随机变量及其分布

1、随机变量

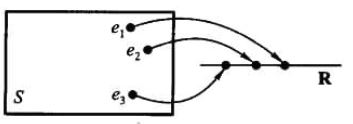

定义:设随机试验的样本空间为S={e}, X=X(e)是定义在样本空间S上的实值单值函数。称X=X(e)为随机变量。

这样一来,样本空间可以很好的映射到一系列的实值上,方便了接下来各种性质的讨论。

- 随机变量可以分为:离散型随机变量和非离散型随机变量,其中非离散型随机变量主要以连续型随机变量为主。

- 离散型随机变量:随机变量可能取到的值时有限个数或可列无限多个。

- 连续型随机变量:随机变量可能取到的值时无限个数。

2、随机变量的分布函数

定义:设X是一个随机变量,x是任意实数,函数 称为X的分布函数,有时也记为X ~ F(x)。

对于任意实数

,

因此,若已知X的分布函数,就可以知道X落在任一区间上的概率,在这个意义上说,分布函数完整地描述了随机变量的统计规律性。

如果将X看成是数轴上的随机点的坐标,那么,分布函数F(x)在x处的函数值就表示x落在区间 上的概率。

性质:(1)F(x)是不减函数;

(2)

, 且

;

(3)

,即F(x) 右连续

3、离散型随机变量及其分布律

分布律:对于离散型随机变量X,可以取的值有 , 对应的概率为 。

常用离散型随机分布

(1)0-1分布

事件只有发生和不发生两种可能,发生的概率为p,则不发生的概率为(1-p),那么:

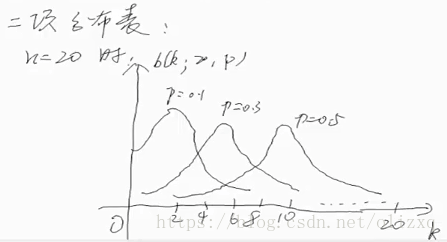

(2)伯努利试验、二项分布

伯努利试验:一次试验只有两种可能结果:发生为A,不发生为

,并且

,n次独立重复的伯努利试验服从二项分布:设k表示事件A发生的次数,则:

记为X~(n,p),即X服从参数为n,p的二项分布。

注意:重复是指每次试验p不变;独立是指各次结果互不影响。

例:设子弹命中目标的概率为0.01,现发射500次,则击中目标的最可能次数是多少次?并求出相应的P。

解:

命中目标最可能次数是5次

计算困难,方法:

(1)极限定理

(2)Poisson分布近似

注:

使b(k;n,p)取最大值的项b(m;n,p)叫中心项,m叫最可能成功次数。

(3)泊松分布

若随机变量x(x=k)只取零和正整数值0,1,2,…,且其概率分布为:

其中λ>0;e=2.7182…是自然对数的底数,则称x服从参数为λ的波松分布(Poisson’s distribution),记为x~P(λ)。

波松分布作为一种离散型随机变量的概率分布有一个重要的特征:这就是它的平均数和方差相等,都等于常数λ,即

。利用这一特征, 可以初步判断一个离散型随机变量是否服从泊松分布。

为什么 ?

由泰勒展开式

注:泊松分布的应用:

(1)作为二项分布的近似;

(2)服从Poisson分布的现象非常多(生活、物理学 …)

(3)“基本粒子” --> 用于构造其他分布

泊松定理:当二项分布的n很大而p很小时,泊松分布可作为二项分布的近似,其中λ为np。通常当n≧20,p≦0.05时,就可以用泊松公式近似得计算。事实上,泊松分布正是由二项分布推导而来的。

实际中很多事件服从泊松分布:一本书一页中的印刷错误数,某地区在一天内邮递遗失的信件数、某一医院在一天内的急诊病人数、某一地区一个时间间隔内发生交通事故的次数,在一个时间间隔内某种放射性物质发出的、经过计算机的粒子数等。

(可以发现这些例子中,都是小概率事件,从实际中与泊松定理联系起来。)

分赌本问题:

甲、乙两赌徒赌技相同,各出赌注100法郎,每局无平局。他们约定,谁先赢三局则得到全部200法郎的赌本。

当甲赢了2局,乙赢了1局时,因故要中止赌博。现问这200法郎如何分才算公平?

import random

def Bookie(n, n1, n2):

for i in range(2*n-1-n1-n2):

D = random.randint(1,2)

if D == 1:

n1 += 1

else:

n2 += 1

if n == n1:

return 1

if n == n2:

return 2

N = 10000

win = 0

for i in range(N):

if Bookie(3, 2, 1) == 1:

win += 1

print("甲赢得的概率为:%f" % (float(win)/float(N)))

print("乙赢得的概率为:%f" % (1 - float(win)/float(N)))

运算结果:

甲赢得的概率为:0.741100

乙赢得的概率为:0.258900

4、连续型随机变量及其概率密度

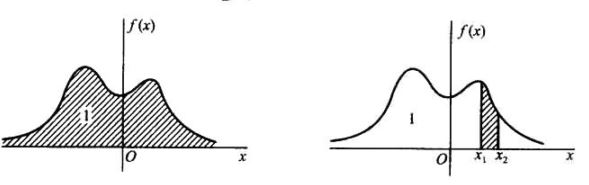

对于随机变量x,若存在一个非负的可积函数f(x),使得对任意实数x,有 则称x为连续性随机变量。其中f(x)为x的概率分布密度函数,简称概率密度记为x ~ f(x)。

概率密度函数的积分,即围成的面积,为随机变量落入某一区间的概率,如图所示:

性质:

(1)

(2)

(3)对任意

(4)若f(x)在x点连续,则

(5)改变f(x)在个别点处的函数值不影响F(x)

(6)对任意x,

约定:提到概率分布时,

离散型 <–> 分布律;

连续型 <–> 概率密度;

常见的三种连续性随机变量

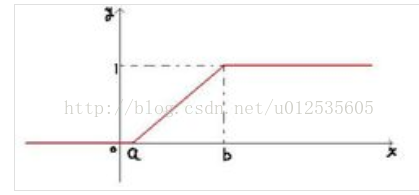

(1)均匀分布

随机变量落入区间(a,b)中任意等长度的子区间内的可能性是相同的。或者说它落入(a,b)区间内的概率只依赖于子区间内的长度而与子区间的位置无关,表示为 X~U(a,b)。

均匀分布的概率密度:

理解“均匀”的含义: 等可能性

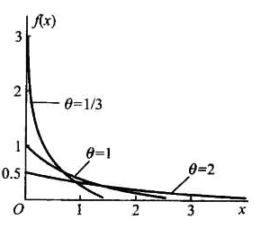

(2)指数分布

其中λ > 0是分布的一个参数,常被称为率参数(rate parameter)。即每单位时间内发生某事件的次数。指数分布的区间是[0,∞)。 如果一个随机变量X呈指数分布,则可以写作:X ~ E(λ)。

在不同的教材有不同的写法,θ=1/λ,因此概率密度函数,分布函数和期望方差有两种写法。

其中θ>0为常数,则称X服从参数θ的指数分布。

指数分布的分布函数:

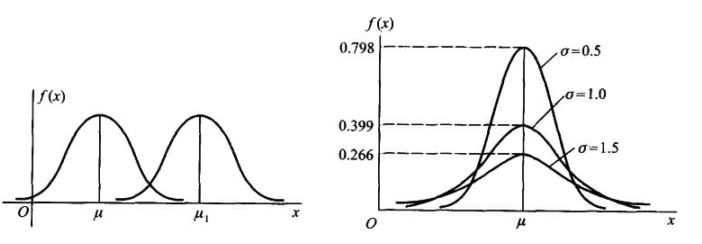

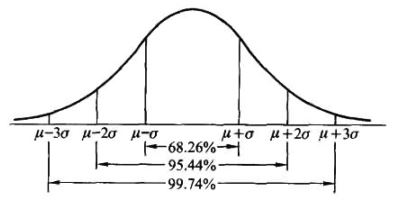

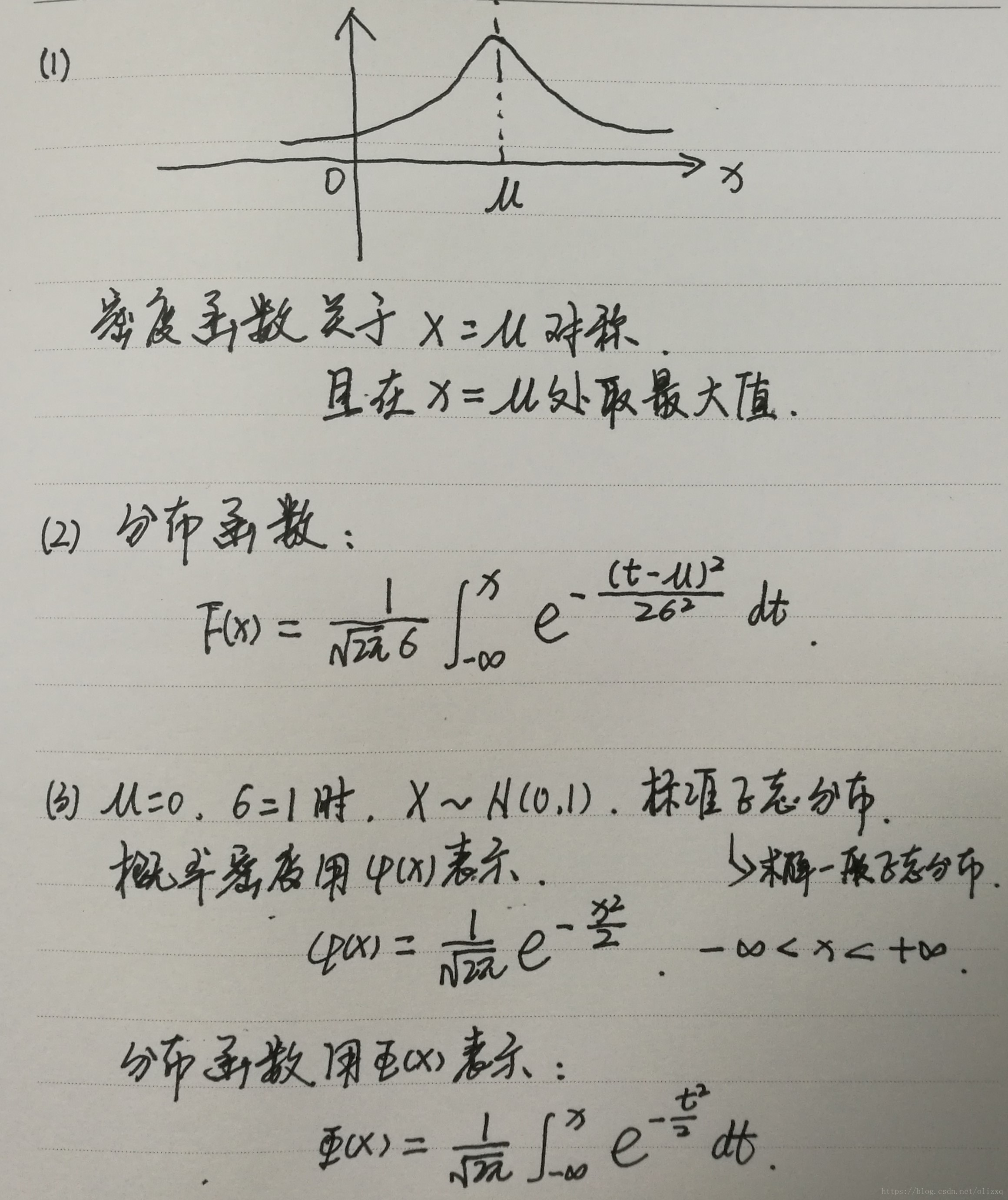

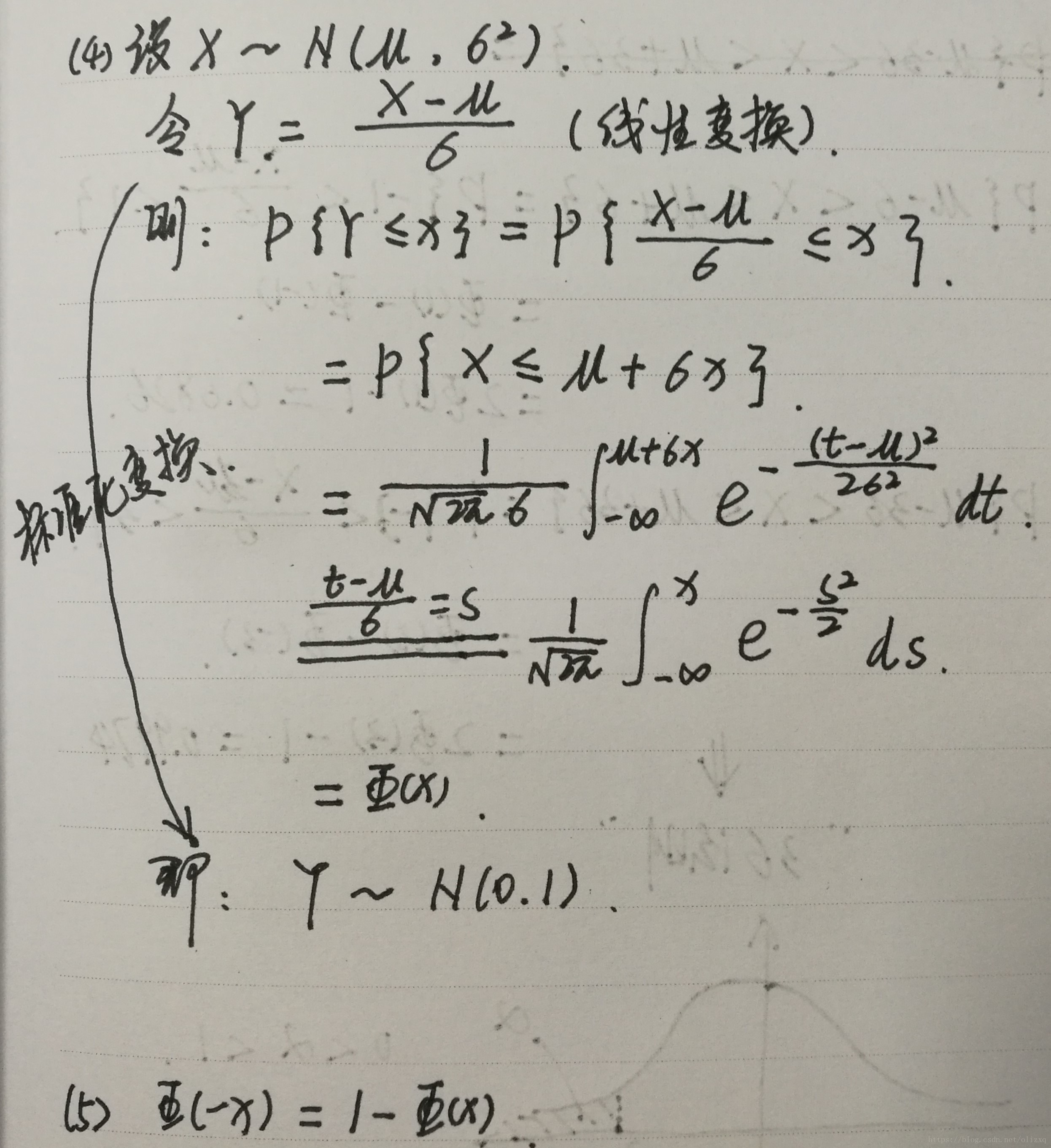

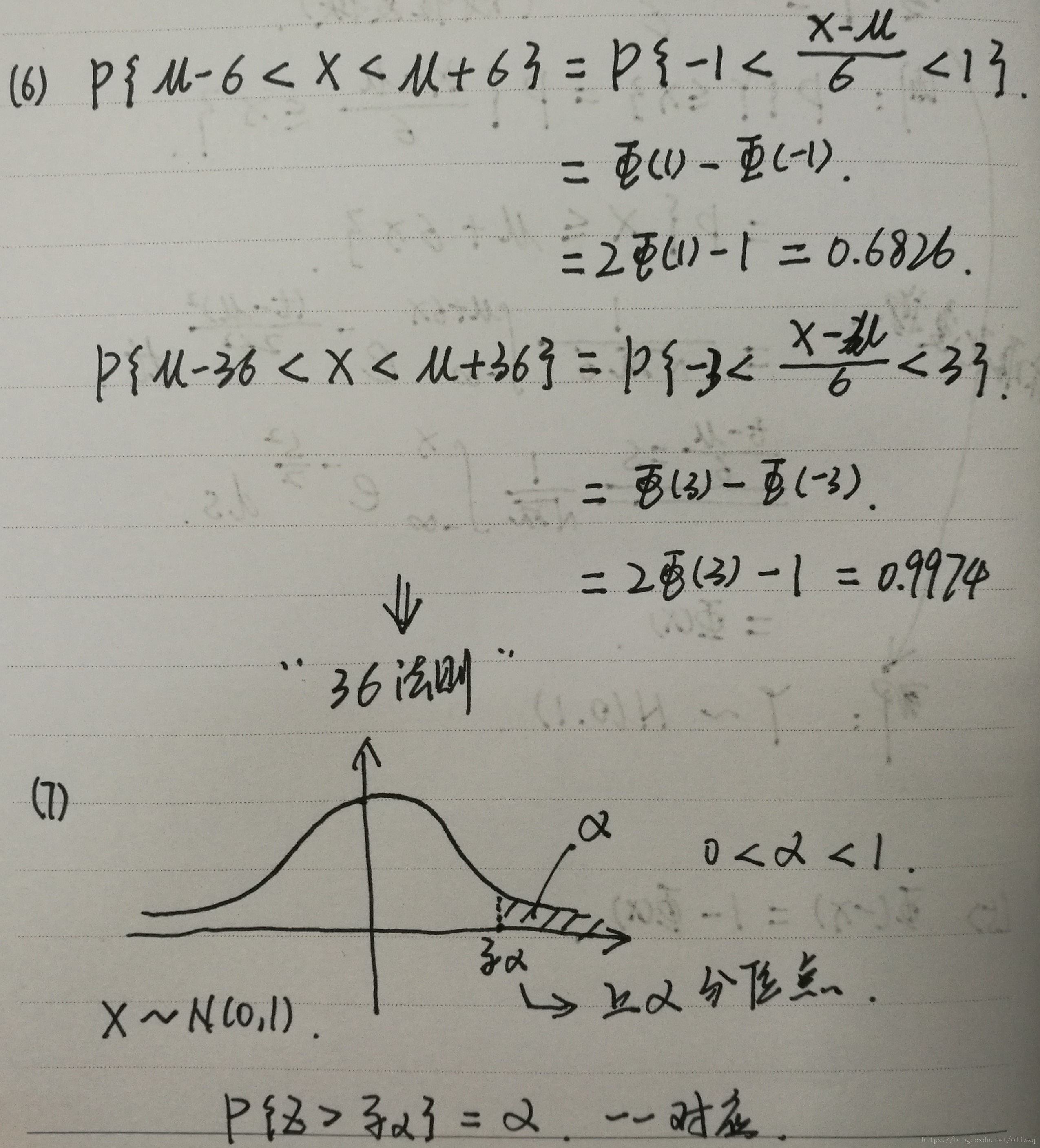

(3)正太分布 (高斯(Gauss)分布)

若随机变量 服从一个位置参数为

、尺度参数为

的概率分布,且其概率密度函数为:

则这个随机变量就称为正态随机变量,正态随机变量服从的分布就称为正态分布,记作

,读作X服从

,或X服从正态分布。

其中:正态分布的积分可以利用广义二重积分和极坐标。

高斯分布的不同参数的影响:

性质:

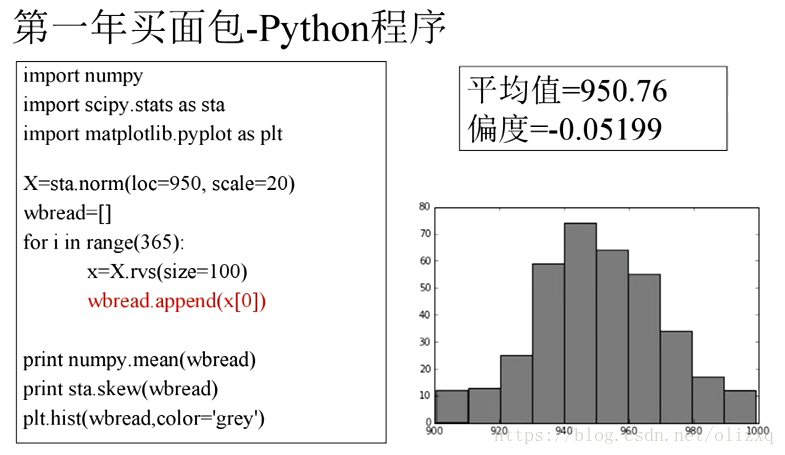

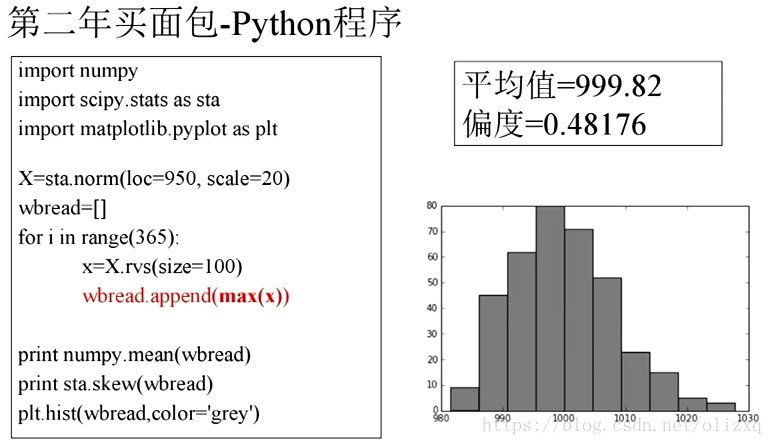

买面包问题:

·一个叫庞加莱的哥们每次买面包都回家称,并做记录,他发现他的面包一年的平均重量为0.95kg,于是他认为面包店缺斤少两,投诉了该面包店。

于是该面包店老板记住了庞加莱,叮嘱店员每次给他大的。

一年后,庞加莱又投诉面包店,说面包店继续缺斤少两,欺骗老百姓。只不过是每次故意给他大的面包。

庞加莱如何知道的?

比较两次模拟结果输出的偏度值,明显第一次处于正态,第二次处于正偏态。

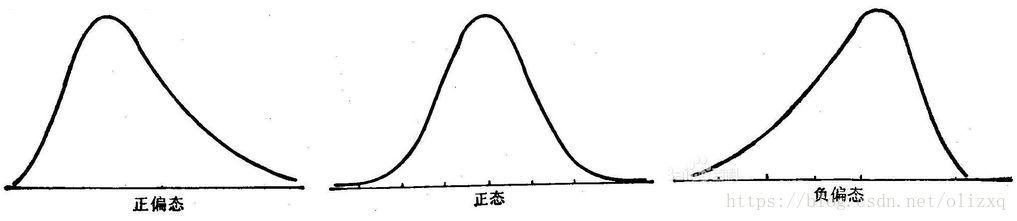

偏度(skewness),是统计数据分布偏斜方向和程度的度量,是统计数据分布非对称程度的数字特征。偏度(Skewness)亦称偏态、偏态系数。

表征概率分布密度曲线相对于平均值不对称程度的特征数。直观看来就是密度函数曲线尾部的相对长度。

- 正态分布的偏度为0,两侧尾部长度对称。若以bs表示偏度。

- bs<0称分布具有负偏离,也称左偏态,此时数据位于均值左边的比位于右边的少,直观表现为左边的尾部相对于与右边的尾部要长,因为有少数变量值很小,使曲线左侧尾部拖得很长;

- bs>0称分布具有正偏离,也称右偏态,此时数据位于均值右边的比位于左边的少,直观表现为右边的尾部相对于与左边的尾部要长,因为有少数变量值很大,使曲线右侧尾部拖得很长;

- bs接近0则可认为分布是对称的。若知道分布有可能在偏度上偏离正态分布时,可用偏离来检验分布的正态性。右偏时一般算术平均数>中位数>众数,左偏时相反,即众数>中位数>平均数。正态分布三者相等。

5、随机变量的函数的分布

随机变量X的函数Y=g(X)也是一个随机变量,可以根据X的分布率或概率密度求出Y的分布率或概率密度。