目录

基本术语。

- 最小方差前沿:整条曲线。

- 全球最小方差组合:曲线最左点。

- 有效前沿:曲线上半部分。

有效前沿。

- 特点:在相同的收益下风险最小,在相同的风险下收益最大。

- 结论:投资者应该投资有效前沿上的资产组合。

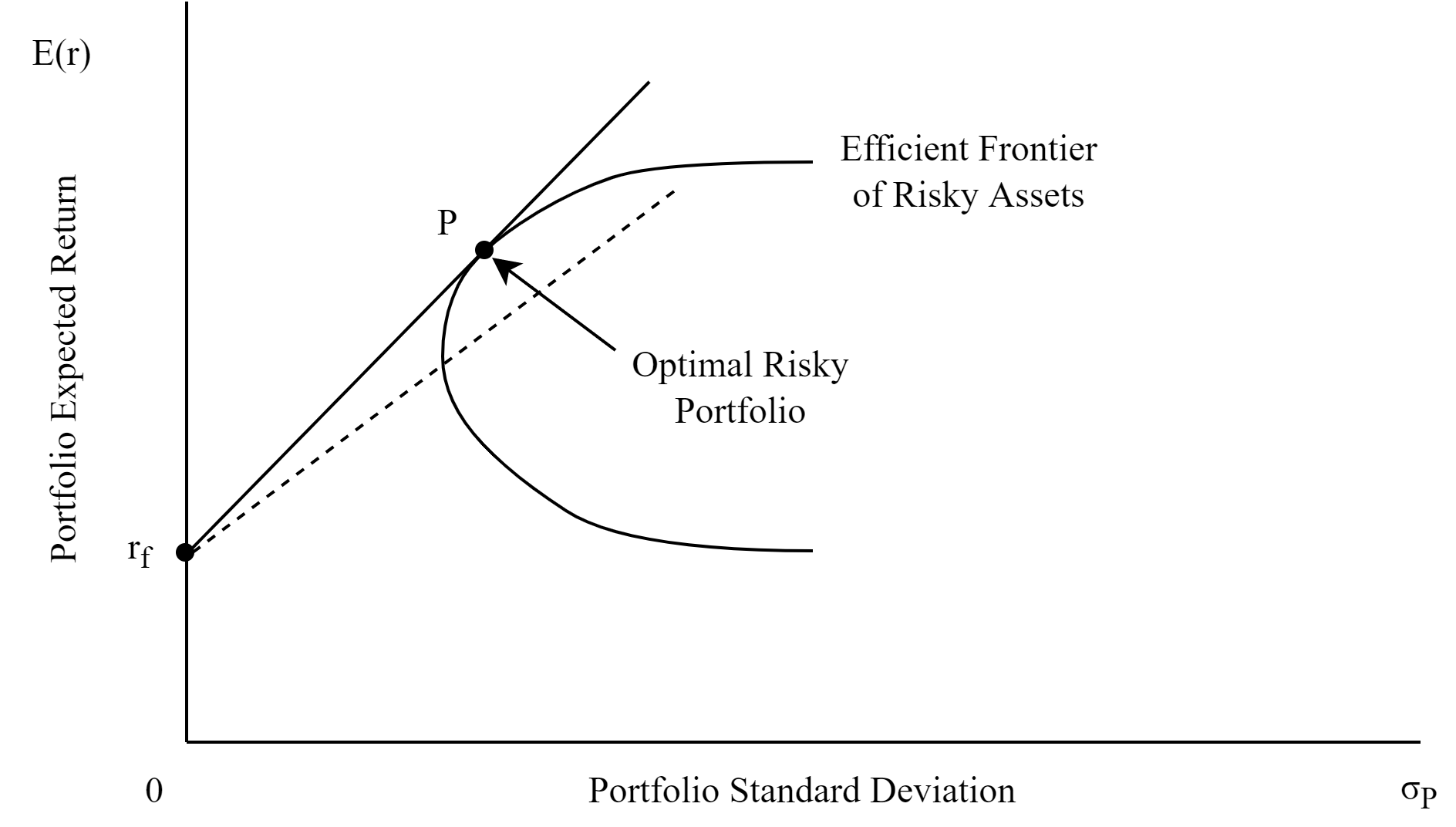

资本配置线。

将无风险资产与有效前沿上的资产进行组合。

| 权重 | 预期收益率 | 标准差 | |

|---|---|---|---|

| 风险资产组合 P | ω1 | E(rP) | σP |

| 无风险资产 | ω2 = 1 - ω1 | rf | σf = 0 |

资产组合的预期收益率和标准差。

再来分析图像。

rf 到 P 点之间代表:有一部分无风险资产,有一部分风险资产。

P 点右上方代表:可以借无风险资产,卖出之后去投风险资产。

斜率:是一种风险的补偿,单位风险的补偿。

斜率越大,则单位风险的补偿越多 → 最佳风险投资组合/最优资本配置线

资本市场线。

资本市场线是一条特殊的资本配置线(所有风险资产进行组合,去找有效前沿)。

把最优资本配置线称为资本市场线。

切点 M 代表了整个证券市场的所有股票放在一起的组合。

| 权重 | 预期收益率 | 标准差 | |

|---|---|---|---|

| 市场资产组合 M | ω1 | E(rM) | σM |

| 无风险资产 | ω2 = 1 - ω1 | rf | σf = 0 |

资产组合的预期收益率。

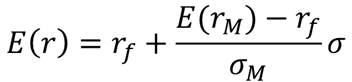

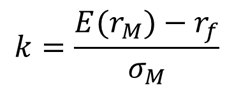

资产市场线的斜率是市场资产组合的风险溢价除以它的标准差。

CAPM 模型。

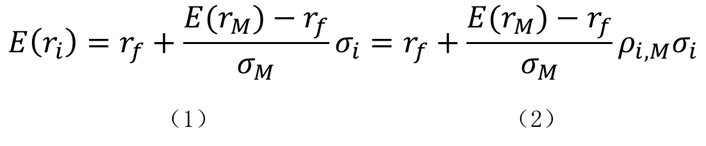

根据前面的铺垫,我们很容易得到等式(1),据此便能计算证券 i 的预期收益率。

σ 代表总风险,包括了系统性风险和非系统性风险。

- 系统性风险:市场引起的,不可规避的。

- 非系统性风险:可以通过多个资产组合进行规避的风险。

由于切点 M 代表了整个证券市场的所有股票放在一起的组合,因此可以规避所有的非系统性风险。现在,我们只用考虑证券 i 的总风险里有多少是与市场风险有关的,从而得到式子(2)。

定义贝塔系数。

简化等式。

![]()

参考视频:

https://www.bilibili.com/video/BV1KE411j7Ri/?spm_id_from=333.337.search-card.all.click&vd_source=0c1ade3a93fcb106c44279021f3cf693

https://www.bilibili.com/video/BV1KE411j7Ri/?spm_id_from=333.337.search-card.all.click&vd_source=0c1ade3a93fcb106c44279021f3cf693