本文章对CAPM模型选股策略进行了一些思考。

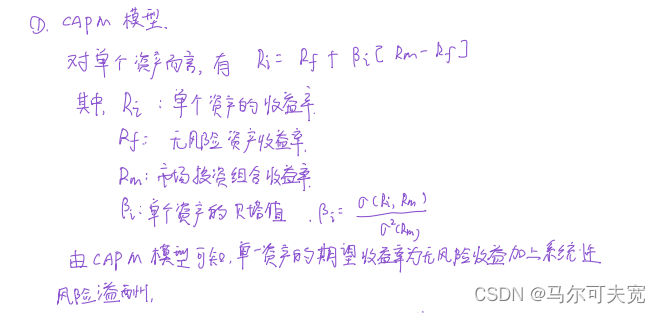

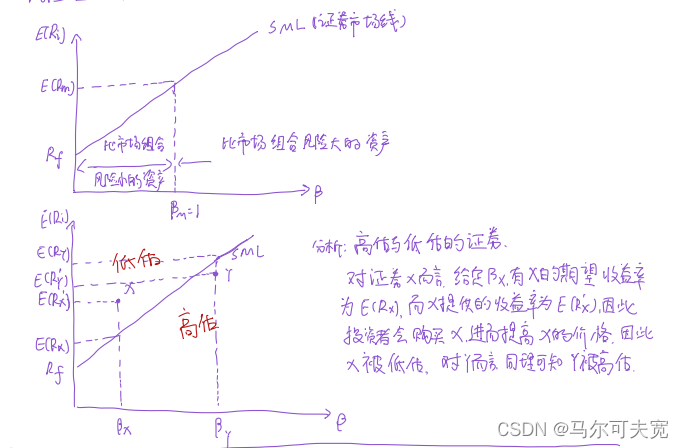

一、CAPM模型简介

从CAPM模型出发,我们对股票是否存在高估低估进行判断,进而买入低估的股票,构建投资组合。

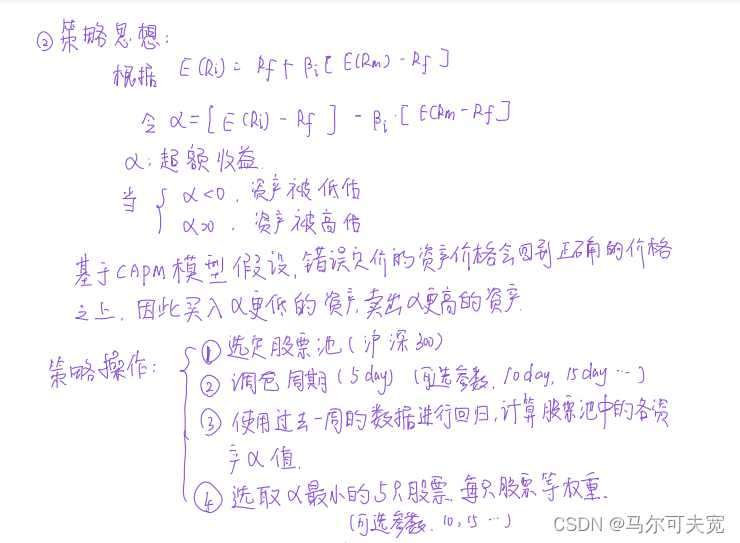

二、策略思想

三、回测检验

扫描二维码关注公众号,回复:

14627940 查看本文章

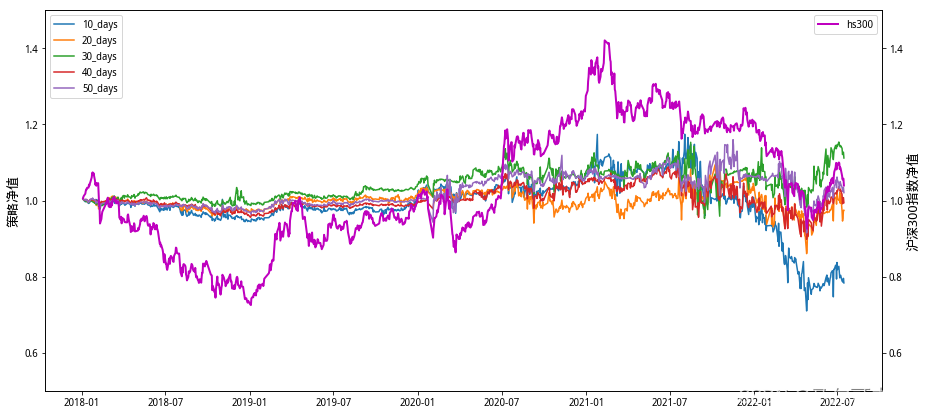

回测选取沪深300指数成分股,时间为2018-01-01至2022-10-21。计算α的时间周期设置为10个交易日、20个交易日、30个交易日、40个交易日、40个交易日,初始资金为2000000元,每次选取的股票数量为20,交易过程不考虑手续费,股票等权重进行买入。

经过回测发现各个时间周期对应的策略净值走势如下所示,从图中可以看出,在2020年7月前,策略的表现要优于指数,在2020年7月后策略的净值表现较为平缓,但是收益不如指数,而在2022年上半年,伴随着市场的急速下跌,策略表现出现较大分化,具体来看10天和20天周期的策略回测较大,30天周期的策略表现要优于指数。

整体来看,该策略对时间窗口的选择较为敏感,30天时间窗口下的策略表现要优于其余时间窗口。

图 3.1策略净值走势

表 3-1 策略指标计算结果

通过表3-1可以看出,整个回测周期内,策略的表现出现分化,50天周期和30天周期的策略取得正向收益,但是整体收益率要低于指数,最大回撤亦低于指数。由此可知,通过CAPM模型进行选股构建组合的策略可以较大程度控制策略回撤,但是策略的收益率也会摊薄。而且从时间周期来看,CAPM模型似乎在2020年后失效了。

四、思考

对CAPM模型进行选股构建组合时,可以对股票数量和占比权重进行更多的思考,或许可以进一步增加策略的收益水平。

参考资料:

《投资学(原书第9版)》.