1. CAPM

1.1 原理

在上一篇文章《资产组合优化原理与实例 Portfolio Optimization 》中,就是运用了CAPM理论。

资本资产定价模型(Capital Asset Pricing Model,CAPM):是由美国学者夏普(William Sharpe)、林特尔(John Lintner)、特里诺(Jack Treynor)和莫辛(Jan Mossin)等人于1964年在资产组合理论的基础上发展起来的,是现代金融市场价格理论的支柱,广泛应用于投资决策和公司理财领域。

CAPM核心理念为:资产组合的收益与系统风险呈正相关,它所承担的风险将会获得与市场平均回报相对应的风险溢价补偿。

公式如下:

where:

1.2 beta系数

Beta系数是用以度量一项资产系统风险的指针,是用来衡量一种证券或一个投资组合相对总体市场的波动性(volatility)的一种风险评估工具

比如市场收益没波动1%,资产就对应波动2%,那么该资产的beta值为2

1.3 CAPM假设

(1)投资者在证券持有期内的预期收益率是一个概率分布;

(2)投资者在投资期内力求得到最大期望收益;

(3)投资者使用证券收益率的标准差作为投资风险的估计;

(4)投资者利用预期收益率和风险的关系进行投资;

(5)投资者在同样的风险水平下,偏好更高的收益率,或在同样的收益率水平下,偏好更小的风险。

PS:

CAPM模型是基于一系列假设提出的,存在一定的局限性

2. Alpha投资模型

2.1 原理

Alpha,实际上是指某个股票或股票组合相对于比较基准(通常指市场指数)的超额收益。

Alpha策略来源于CAPM模型。在CAPM模型中,投资组合的收益率等于无风险利率加上风险溢价,只有多承担风险才能获得更高的收益。资产的收益主要取决于beta值,beta越高,期望收益相对越高,beta越低,期望收益相对越低。

在CAPM模型的基础上,詹森提出了新的指标——詹森指数(Alpha也称值),来衡量基金的业绩,具体公式如下:

α>0,表示一基金或股票的价格可能被低估,建议买入。亦即表示该基金或股票以投资技术获得平均比预期回报大的实际回报。

α<0,表示一基金或股票的价格可能被高估,建议卖空。亦即表示该基金或股票以投资技术获得平均比预期回报小的实际回报。

α=0,表示一基金或股票的价格准确反映其内在价值,未被高估也未被低估。亦即表示该基金或股票以投资技术获得平均与预期回报相等的实际回报。

假设有一投资组合,通过对其的风险水平分析,资本资产定价模型预测其每年回报率为14%。但是该投资组合的实际回报率为每年19%。此时,这个投资组合的α系数为5%(19%-14%),即表示该组合的实际回报率超过由资本资产定价模型预测的回报率5个百分点。

Alpha策略:

所谓获取alpha收益就是采用期指等工具对冲资产组合。

这样就可以避免市场波动对投资项目的影响。

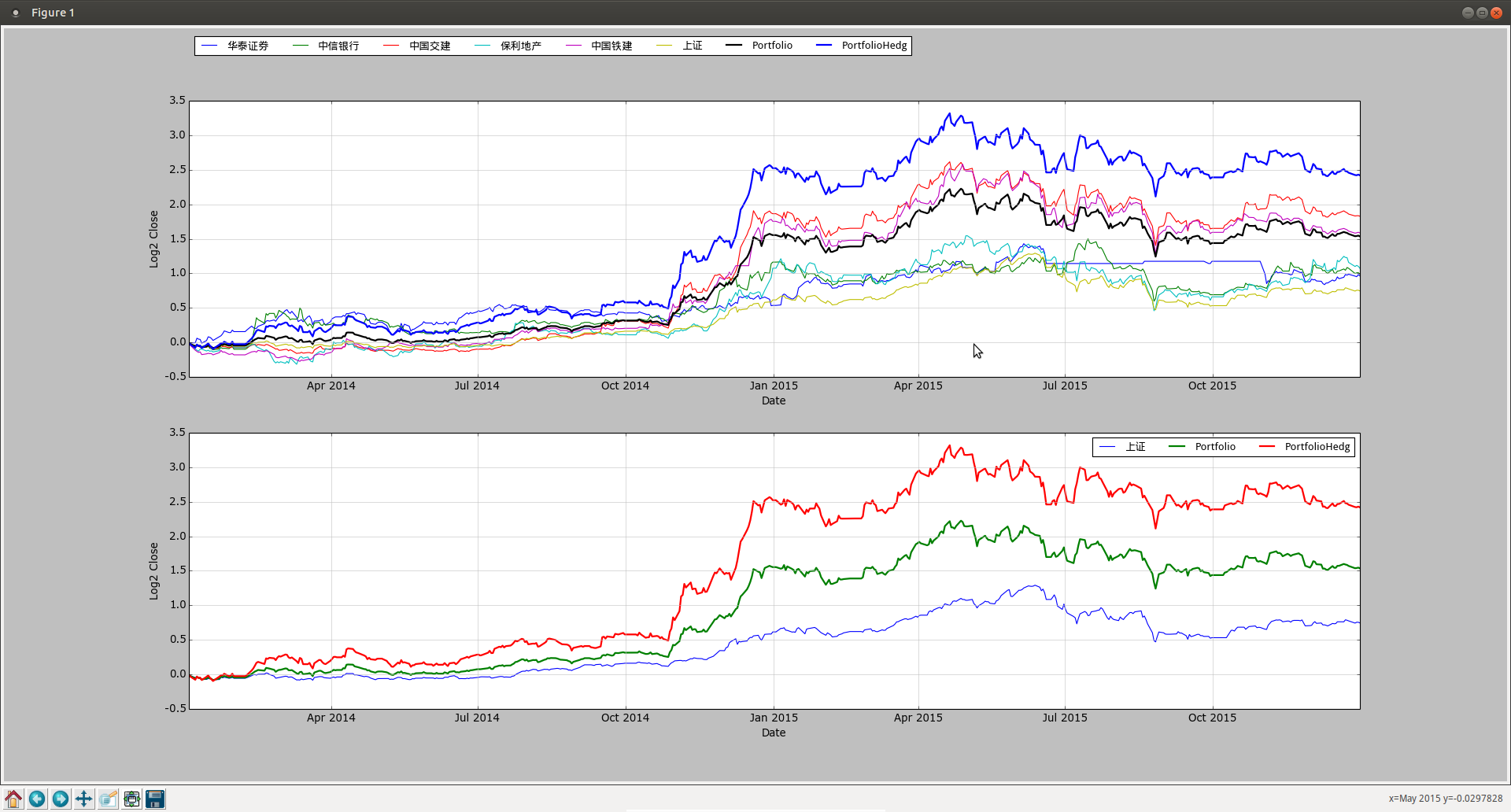

如下面的一项投资组合:

| 华泰证券 | 中信银行 | 中国交建 | 保利地产 | 中国铁建 | 上证 |

|---|---|---|---|---|---|

| 0.2029 | 0.131 | 0.4798 | 0.02 | 0.1663 | 0 |

2.2 alpha套利策略的优势与风险分析

传统的资本市场套利主要依赖于市场的一时失灵与短暂偏离,机理简单。这种情况下,大部分投资者操作模式会逐渐趋同,随着参与套利机构不断增多,可套利的机会将慢慢消失。

alpha套利策略则建立在投资者择时择股、主动配置资产的能力之上,能动姓更强,获利机会更多。

alpha套利策略则建立在投资者择时择股、主动配置资产的能力之上,能动姓更强,获利机会更多。

传统的资本市场套利主要依赖于市场的一时失灵与短暂偏离,机理简单。这种情况下,大部分投资者操作模式会逐渐趋同,随着参与套利机构不断增多,可套利的机会将慢慢消失。alpha套利策略相比传统的套利方法更加复杂,涉及到的步骤更多。

alpha策略收益取决于投资者寻找超额回报的能力,并不能筒单地复制。alpha策略的构建涉及到基本面分析,技术指标分析、金融衍生品对冲等,在金融系统中覆盖范围广。- alpha策略的风险大于传统的简单套利模式

传统的套利在收益上受限制严重,但是其本身具有风险可控的特点。比如期货现货套利,在发现价格偏离后采取行动,到最后阶段期货交割制度会保证现货与期货间价格不断收窄。

alpha策略相比之下并没有那么大的稳定性,由于市场具有未知性,波动具有随机性,到最后可能策略会出现亏损。

2.3 主流alpha策略

(1)动量与反转策略

(2)基本面选股套利策略

2.3.1 动量与反转策略

动量投资策略:

股票等证券产品指数的运动会延续之前的趋势,投资者看清趋势,采取对应操作,从而获得超额收益。

反转投资策略:

当股票等证券产品指数的运动存在动量效应,当动量为0时就会发生反转。

2.3.2 基本面选股套利策略

采用多种指标对股票进行打分评级(多因子选股模型)然后对各项指标的数据进行加权处理,最后得分高的将被选入股票池。

然后对股票池中股票进行资金的权重配比;

最后通过做空股指期货的方式来对冲收益,以获得超额beta收益

通过这种方法可以实现套利,在市场不确定的时候规避系统性风险,锁定利润。