中国消费不足及其成因 – 潘登同学的宏观经济学笔记

文章目录

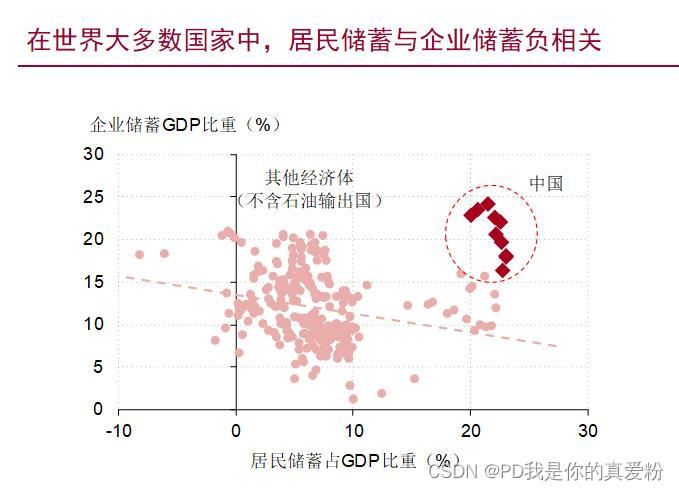

中国企业储蓄与居民储蓄的异常

基于前面拉姆齐模型的分析, 企业储蓄与居民储蓄之间的替代性-两种都是居民的财富。换言之,如果企业为居民所有,那么居民的消费和储蓄决策不受收入在企业和居民部门间分配的影响。 收入不管流向居民部门还是企业部门,终归都是流进了居民的口袋。

所以,企业只是“蒙在居民部门之上的一层帷幕”,分析企业行为必须“刺穿企业帷幕”。

由前面的消费和储蓄决定,我们可以理出主要逻辑

- 消费者储蓄(居民储蓄)与企业储蓄都是全社会总储蓄的组成部分,全社会的总储蓄决定了全社会储蓄回报率(投资回报率)

- 全社会储蓄回报率与消费者的跨期主观偏好形成平衡,从而把全社会总储蓄量给确定下来

- 消费者储蓄(居民储蓄)与企业储蓄之间的分布不影响全社会总储蓄,也不影响消费者的消费

- 居民储蓄与企业储蓄之间有负相关关系

最优消费/储投资(储蓄)比率在真实世界中的实现的前提

- 企业所有权归居民所有

- 存在着企业所有权的竞争市场(资本市场)

中国消费不足的原因

- 中国存在消费不足、储蓄过剩的经济结构失衡——企业行为与消费者时间偏好之间缺乏市场化的匹配机制

- 微观层面:企业的投资行为缺乏来自消费者部门的约束,因而存在过度投资行为

- 国资委给国企设定的最重要考核指标“国有资产保值增值率”是规模指标

- 民营企业家也可能存在打造“伟大企业”的诉求

- 宏观层面:国民收入没有充分地流向消费者部门,消费者的消费因而偏低

- 资本与劳动作为两个投入要素而瓜分总产出

- 资本回报流向了资本的所有者,其中大部分并未直接流向消费者部门

- 中国缺乏调节消费与储蓄的市场调节机制

利用拉姆齐模型进行分析

模型假设

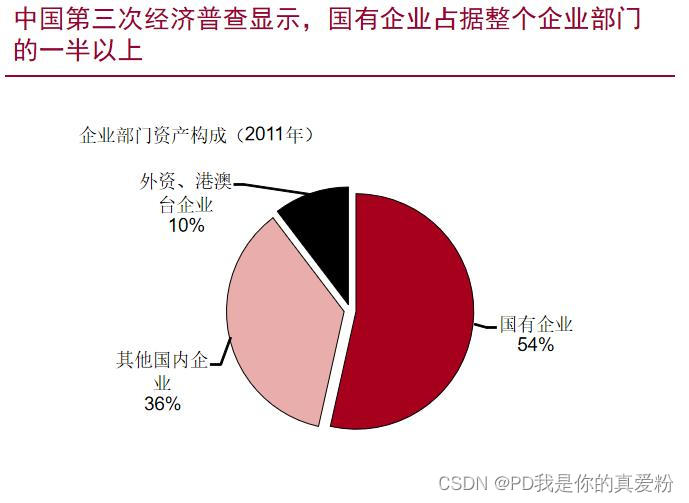

- 企业的所有权为国家所有而非居民所拥有

- 企业的目标是最大化其规模。即其每期的资本存量

- 企业在第二期也不会将资本转移给居民

居民优化问题,直接写出欧拉方程

1 = δ u ′ ( c 2 ) u ′ ( c 1 ) ( 1 + r 2 ) 1 = \delta \frac{u'(c_2)}{u'(c_1)}(1+r_2) 1=δu′(c1)u′(c2)(1+r2)

企业优化问题, 第一期优化问题

max k 0 d , l 1 d k f 1 = A F ( k f 0 + k 0 d , l 1 d ) − r 1 k 0 d − w 1 l 1 d + k f 0 F O C : { k 0 d : A F 1 ( k f 0 + k 0 d , l 1 d ) = r 1 l 1 d : A F 2 ( k f 0 + k 0 d , l 1 d ) = w 1 \begin{aligned} \max_{k_0^d,l_1^d} \quad& k_{f1} = AF(k_{f0}+k_0^d,l_1^d)-r_1k_0^d-w_1l_1^d+ k_{f0} \\ FOC: &\begin{cases} k_0^d: AF_1(k_{f0}+k_0^d,l_1^d)=r_1 \\ l_1^d: AF_2(k_{f0}+k_0^d,l_1^d)=w_1 \\ \end{cases} \end{aligned} k0d,l1dmaxFOC:kf1=AF(kf0+k0d,l1d)−r1k0d−w1l1d+kf0{

k0d:AF1(kf0+k0d,l1d)=r1l1d:AF2(kf0+k0d,l1d)=w1

第二期优化问题

max k 1 d , l 2 d k f 2 = A F ( k f 1 + k 1 d , l 2 d ) − r 2 k 1 d − w 2 l 2 d + k f 1 F O C : { k 1 d : A F 1 ( k f 1 + k 1 d , l 2 d ) = r 2 l 2 d : A F 2 ( k f 1 + k 1 d , l 2 d ) = w 2 \begin{aligned} \max_{k_1^d,l_2^d} \quad& k_{f2} = AF(k_{f1}+k_1^d,l_2^d)-r_2k_1^d-w_2l_2^d+ k_{f1} \\ FOC: &\begin{cases} k_1^d: AF_1(k_{f1}+k_1^d,l_2^d)=r_2 \\ l_2^d: AF_2(k_{f1}+k_1^d,l_2^d)=w_2 \\ \end{cases} \end{aligned} k1d,l2dmaxFOC:kf2=AF(kf1+k1d,l2d)−r2k1d−w2l2d+kf1{

k1d:AF1(kf1+k1d,l2d)=r2l2d:AF2(kf1+k1d,l2d)=w2

根据市场出清

{ l 1 d = l 2 d = L k 0 d = k c 0 k 1 d = k c 1 \begin{cases} l_1^d = l_2^d = L \\ k_0^d = k_{c0} \\ k_1^d = k_{c1} \\ \end{cases} ⎩⎪⎨⎪⎧l1d=l2d=Lk0d=kc0k1d=kc1

代入企业优化的一阶条件

{ A F 1 ( k 0 , L ) = r 1 A F 1 ( k 1 , L ) = r 2 A F 2 ( k 0 , L ) = w 1 A F 2 ( k 1 , L ) = w 2 \begin{cases} AF_1(k_0,L) = r_1 \\ AF_1(k_1,L) = r_2 \\ AF_2(k_0,L) = w_1 \\ AF_2(k_1,L) = w_2 \\ \end{cases} ⎩⎪⎪⎪⎨⎪⎪⎪⎧AF1(k0,L)=r1AF1(k1,L)=r2AF2(k0,L)=w1AF2(k1,L)=w2

在均衡时,居民部门的资源约束为

{ c 1 + k c 1 = ( 1 + r 1 ) k c 0 + w 1 L c 2 = ( 1 + r 2 ) k c 1 + w 2 L \begin{cases} c_1 + k_{c1} = (1+r_1)k_{c0} + w_1 L \\ c_2 = (1+r_2)k_{c1} + w_2 L \end{cases} {

c1+kc1=(1+r1)kc0+w1Lc2=(1+r2)kc1+w2L

企业部门第一期的资源约束为

k f 1 = A F ( k 0 , L ) − w 1 L − r 1 k c 0 + k f 0 k_{f1} = AF(k_0,L) - w_1L - r_1 k_{c0}+ k_{f0} kf1=AF(k0,L)−w1L−r1kc0+kf0

将居民第一期的预算约束式左右两边同时加上 k f 1 k_{f1} kf1,并将企业第一期预算约束 k f 1 k_{f1} kf1代入得

c 1 + k 1 = A F ( k 0 , L ) + k 0 c 1 = A F ( k 0 , L ) + k 0 − k 1 c_1 + k_{1} = AF(k_0,L) + k_0 \\ c_1 = AF(k_0,L) + k_0 - k_{1} c1+k1=AF(k0,L)+k0c1=AF(k0,L)+k0−k1

将居民第二期消费的表达式做如下代换

c 2 = ( 1 + r 2 ) k c 1 + w 2 L = ( 1 + r 2 ) ( k 1 − k f 1 ) + w 2 L = k 1 + ( r 2 k 1 + w 2 L ) − ( 1 + r 2 ) [ A F ( k 0 , L ) − w 1 L − r 1 k c 0 + k f 0 ] = k 1 + A F ( k 1 , L ) − ( 1 + r 2 ) [ w 1 L + r 1 k c 0 + r 2 k f 0 − w 1 L − r 1 k c 0 + k f 0 ] = k 1 + A F ( k 1 , L ) − ( 1 + r 2 ) ( 1 + r 1 ) k f 0 \begin{aligned} c_2 &= (1+r_2)k_{c1} + w_2 L \\ &= (1+r_2)(k_1-k_{f1}) + w_2 L \\ &= k_1 + (r_2k_1+w_2 L) - (1+r_2)[AF(k_0,L) - w_1L - r_1 k_{c0}+ k_{f0}] \\ &= k_1 + AF(k_1,L) - (1+r_2)[w_1L+r_1k_{c0}+r_2k_{f0} - w_1L - r_1 k_{c0}+ k_{f0}] \\ &= k_1 + AF(k_1,L) - (1+r_2)(1+r_1)k_{f0} \end{aligned} c2=(1+r2)kc1+w2L=(1+r2)(k1−kf1)+w2L=k1+(r2k1+w2L)−(1+r2)[AF(k0,L)−w1L−r1kc0+kf0]=k1+AF(k1,L)−(1+r2)[w1L+r1kc0+r2kf0−w1L−r1kc0+kf0]=k1+AF(k1,L)−(1+r2)(1+r1)kf0

其实推导上式无需这么复杂,核心思想是: 第二期生产结束后,总共可用的消费品为 k 1 + A F ( k 1 , L ) k_1 + AF(k_1,L) k1+AF(k1,L),而这些消费品只能有两个去处,一个是用于消费一个给企业作为资本存量; 企业的资本存量不会消耗,所以到第二期其资本存量就为$ (1+r_2)(1+r_1)k_{f0}$

定义企业期初拥有的资本存量

k f 0 ≜ θ k 0 k c 0 ≜ ( 1 − θ ) k 0 k_{f0}\triangleq \theta k_0 \\ k_{c0}\triangleq (1-\theta) k_0 \\ kf0≜θk0kc0≜(1−θ)k0

将资本回报率表达式代入上式

c 2 = k 1 + A F ( k 1 , L ) − ( 1 + A F 1 ( k 1 , L ) ) ( 1 + A F 1 ( k 0 , L ) ) θ k 0 c_2 = k_1 + AF(k_1,L) - (1+AF_1(k_1,L))(1+AF_1(k_0,L))\theta k_0 c2=k1+AF(k1,L)−(1+AF1(k1,L))(1+AF1(k0,L))θk0

居民的欧拉方程可以化为

u ′ ( c 1 ) = δ u ′ ( c 2 ) ( 1 + A F 1 ( k 1 , L ) ) u'(c_1) = \delta {u'(c_2)}(1+AF_1(k_1,L)) u′(c1)=δu′(c2)(1+AF1(k1,L))

当 θ = 0 \theta=0 θ=0时,此模型与居民拥有企业股份的模型完全等价。而当 θ > 0 \theta>0 θ>0时,经济中的居民消费会少于企业由居民所拥有的情况,储蓄则会多余企业由居民所拥有的情况,即

∂ c 1 ∂ θ < 0 , ∂ c 2 ∂ θ < 0 , ∂ k 1 ∂ θ > 0 , \frac{\partial{c_1}}{\partial{\theta}} <0,\frac{\partial{c_2}}{\partial{\theta}} <0,\frac{\partial{k_1}}{\partial{\theta}} >0, ∂θ∂c1<0,∂θ∂c2<0,∂θ∂k1>0,

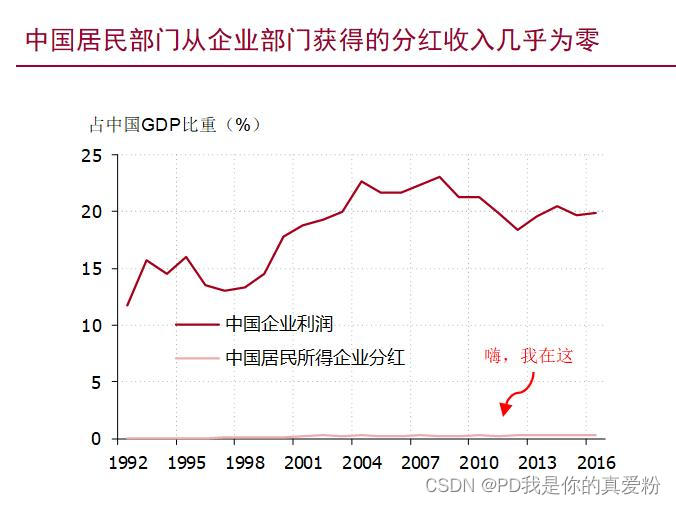

其实可以理解为: 居民部门的消费和储蓄受市场调节,但是企业部门的消费(分红)与储蓄(再投资)不受市场调节,形成刚性储蓄。无论市场利率多低企业都不分红;

数值模拟

当企业的所有权在居民部门时(称为“私有经济模型”)

{ u ′ ( c 1 ) = δ u ′ ( c 2 ) [ 1 + A F 1 ( k 1 , L ) ] c 1 = A F ( k 0 , L ) + k 0 − k 1 c 2 = A F ( k 1 , L ) + k 1 \begin{cases} u'(c_1) = \delta u'(c_2)[1+AF_1(k_1,L)] \\ c_1 = AF(k_0,L) + k_0 - k_1 \\ c_2 = AF(k_1,L) + k_1 \\ \end{cases} ⎩⎪⎨⎪⎧u′(c1)=δu′(c2)[1+AF1(k1,L)]c1=AF(k0,L)+k0−k1c2=AF(k1,L)+k1

当部分企业不为居民部门所有时(称为“国有经济模型”)

{ u ′ ( c 1 ) = δ u ′ ( c 2 ) [ 1 + A F 1 ( k 1 , L ) ] c 1 = A F ( k 0 , L ) + k 0 − k 1 c 2 = A F ( k 1 , L ) + k 1 − [ 1 + A F 1 ( k 1 , L ) ] [ 1 + A F 1 ( k 0 , L ) ] θ k 0 \begin{cases} u'(c_1) = \delta u'(c_2)[1+AF_1(k_1,L)] \\ c_1 = AF(k_0,L) + k_0 - k_1 \\ c_2 = AF(k_1,L) + k_1 - [1+AF_1(k_1,L)][1+AF_1(k_0,L)]\theta k_0\\ \end{cases} ⎩⎪⎨⎪⎧u′(c1)=δu′(c2)[1+AF1(k1,L)]c1=AF(k0,L)+k0−k1c2=AF(k1,L)+k1−[1+AF1(k1,L)][1+AF1(k0,L)]θk0

假设居民的效用函数为CRRA型

U = c 1 1 − σ 1 − σ + δ c 2 1 − σ 1 − σ U = \frac{c_1^{1-\sigma}}{1-\sigma} + \delta \frac{c_2^{1-\sigma}}{1-\sigma} U=1−σc11−σ+δ1−σc21−σ

生成函数为柯布-道格拉斯生产函数

F ( k , l ) = k α l 1 − α F(k,l) = k^{\alpha}l^{1-\alpha} F(k,l)=kαl1−α

假定 k 0 = L = A = 1 , α = 0.4 , δ = 0.98 , σ = 2 k_0=L=A=1,\alpha=0.4,\delta=0.98,\sigma=2 k0=L=A=1,α=0.4,δ=0.98,σ=2

对私有模型解得

{ c 1 = 1.3 c 2 = 1.57 k 1 = 0.7 ⇒ s a v i n g = 1 − c 1 A k α l 1 − α = − 29.8 \begin{cases} c_1=1.3\\ c_2=1.57 \\ k_1=0.7 \\ \end{cases} \Rightarrow saving = 1-\frac{c_1}{Ak^{\alpha}l^{1-\alpha}}=-29.8% ⎩⎪⎨⎪⎧c1=1.3c2=1.57k1=0.7⇒saving=1−Akαl1−αc1=−29.8

因为模型只有两期,而第二期会消费掉所有的产出和资本存量,所以第一期就会消耗一部分资本存量,所以储蓄率为负,拓展到更多期这样的问题就会缓解;

对国有经济模型(假设 θ = 0.5 \theta=0.5 θ=0.5)

{ c 1 = 0.95 c 2 = 1.10 k 1 = 1.05 ⇒ s a v i n g = 1 − c 1 A k α l 1 − α = 5.4 \begin{cases} c_1=0.95\\ c_2=1.10 \\ k_1=1.05 \\ \end{cases}\Rightarrow saving = 1-\frac{c_1}{Ak^{\alpha}l^{1-\alpha}}=5.4% ⎩⎪⎨⎪⎧c1=0.95c2=1.10k1=1.05⇒saving=1−Akαl1−αc1=5.4

当资本更多的为国有企业所有时,全社会的储蓄率确实上升了,而居民消费则相应下降了;

萨伊定律与中国的消费不足

- 萨伊定律——供给会创造自己的需求

- 萨伊定律只是在宏观经济层面才成立

- 萨伊定律反映了对市场运行效率的充分信任

- 萨伊定律成立的前提是调节消费与储蓄的市场机制的存在

- 萨伊定律排除了长期储蓄过剩、消费不足的可能

- 中国经济不符合萨伊定律的描述

- 中国缺乏调节消费与储蓄的市场机制(至少这个机制的作用发挥不充分)

- 中国会长期存在储蓄过剩、消费不足的情况

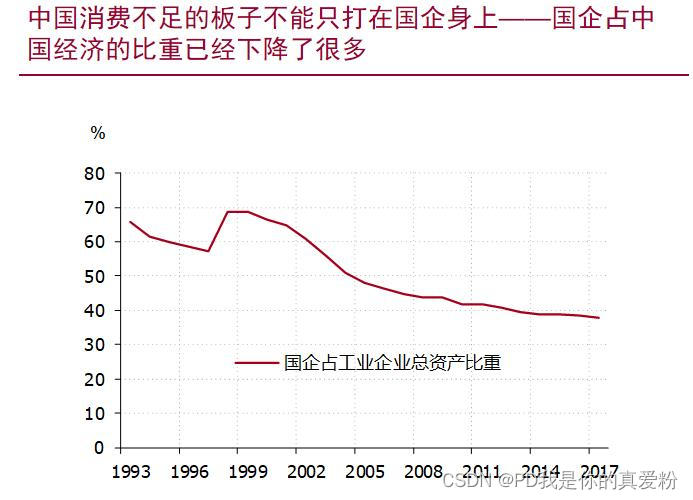

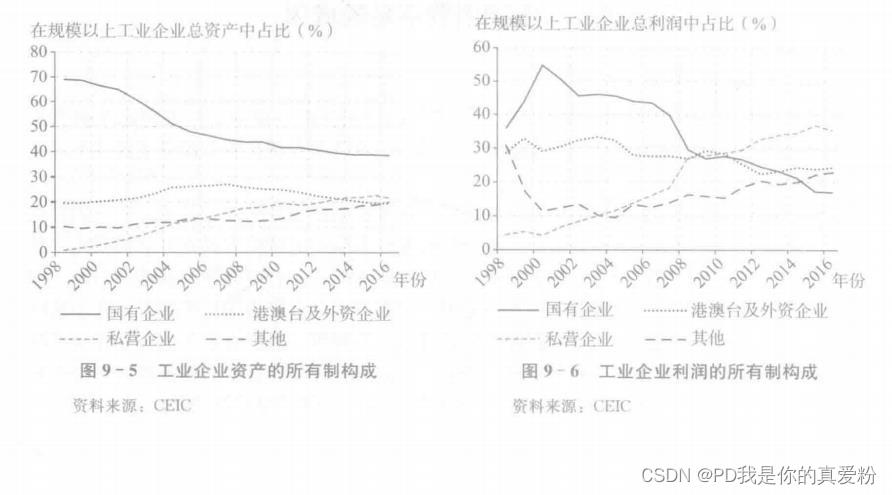

中国消费不足的板子不能只打在国企身上

尽管国有企业的存在确实会推高经济中的总储蓄,但也不能说中国的消费不足都是因国有企业而生。国有企业占我国工业部门的比重在过去几十年持续下降。 同时我国居民消费占GDP的比重却在明显下滑;

可以按照分析国企的思路,将消费不足的现象进行归因

- 国企以做大规模为目标,企业经营目标与居民偏好偏离

- 外企的利润归外国居民所有,与我国居民偏好偏离

- 私企在居民中的分布不均匀,许多私企仍然由企业创始人拥有,少数居民拥有大量私营企业股份;

除此之外,中国居民部门内部也有少消费、多储蓄的倾向;

根据上一节,计算的高的消费增长率对应的利率与现实世界的利率的巨大差距来看(在2000-2015年中,我国人均消费平均真实增长率为7.7%; 将这些数字代入上式,可得真实利率 r 2 = 17.4 % r_2=17.4\% r2=17.4%,比我们在现实观察到的真实利率高了一个数量级;),

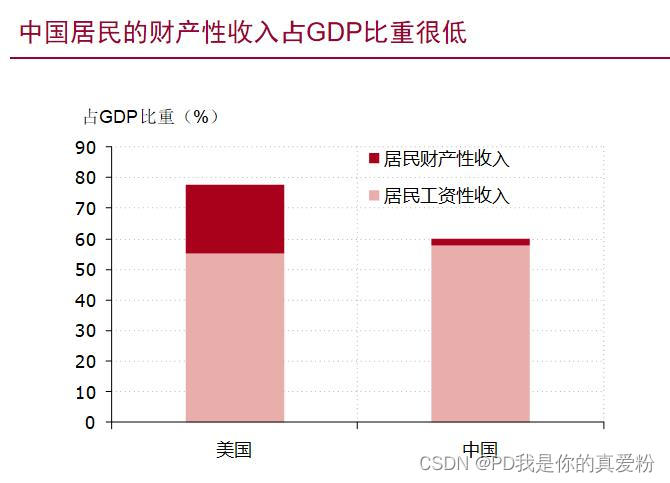

居民部门本身也是储蓄过剩、消费不足的重要原因,造成这种现象的其他主要原因可能是预防性储蓄动机–为未来的不确定性所增加的储蓄,也可能是为未来大宗支出所做的储蓄(为买房及子女教育所做的储蓄)

推进消费转型的国企改革

国企的核心问题: 其所有权竞争市场的缺失

国企改革的可能方案与可行性

| 方案 | 可行性 |

|---|---|

| 强制分红 | 国企强制分红遇到的最大困难就是政府并不清楚各个企业应该以多大的比率进行分红,可能会碰到信息不对称这个障碍 |

| 国企私有化 | 国企私有化会产生“内部人控制”问题,国有企业承担政策性负担,导致国企缺乏自生能力,政府会给予补贴,一旦私有,私人老板会狮子大开口向政府要补贴;(苏联和东欧的例子) |

构建三级国资管理机制

我(徐高老师)的设想是建立数十个(甚至更多)国有投资基金,让这些基金在二级市场上竞购各个国企的股票,争夺国企所有权。同时,把这些国有投资基金的份额放人居民的社保个人账户,让居民可以分享国有投资基金带来的投资回报。同时,赋予居民将其持有的基金份额转换成其他国有投资基金份额或者社保基金份额等其他产品的权利,从而保证居民可以通过“用脚投票”的方式对基金的管理层施加影响。这样,居民的时间偏好就会变成基金管理层能感受到的切实压力。国有投资基金在行政上受国家管理,但在运营上对基金份额的持有者负责。基金管理人的考核也很简单透明就考核基金的投资收益率即可。而基金要最大化投资收益,自然就要关心从资产价格中传递出来的居民偏好的信息,从而让基金的投货仃为与居民的偏好相相一致。

国有投资基金所感受到的业绩考核压力会通过市场传递到国企管理层身上。基金间竞争的压力会让基金充分行使其股东的权利,确保企业管理层按照基金的意志来行事最大化企业价值,从而提升基金业绩。国资委监管下的国企管理层还可以对公司股票价格不闻不问。但国有投资基金成为大股东之后,股价就会成为管理层的指挥棒,从而确保国企管理层对股东负责。

这样可以在不改变国企所有制的前提下(国有投资基金都是国有的,它们所拥有的企业自然也是国有的),构造一个国有企业所有权的竞争市场。在这个市场中,居民的偏好就能变成对投资项目的筛选标准。资本回报率与居民时间偏好也就能因此而平衡。调整消费和投资的市场机制就此建立。