原Blog:http://blog.csdn.net/zx10212029/article/details/49889319

Linear Regression

在学习李航《统计学习方法》的逻辑斯特回归时,正好coursera上相应的线性回归和逻辑斯特回归都学习完成,在此就一起进行总结,其中图片多来自coursera课程上。

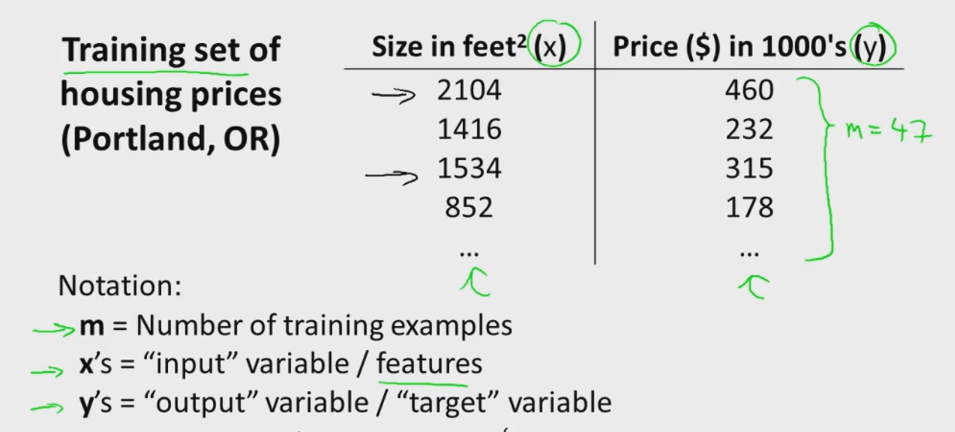

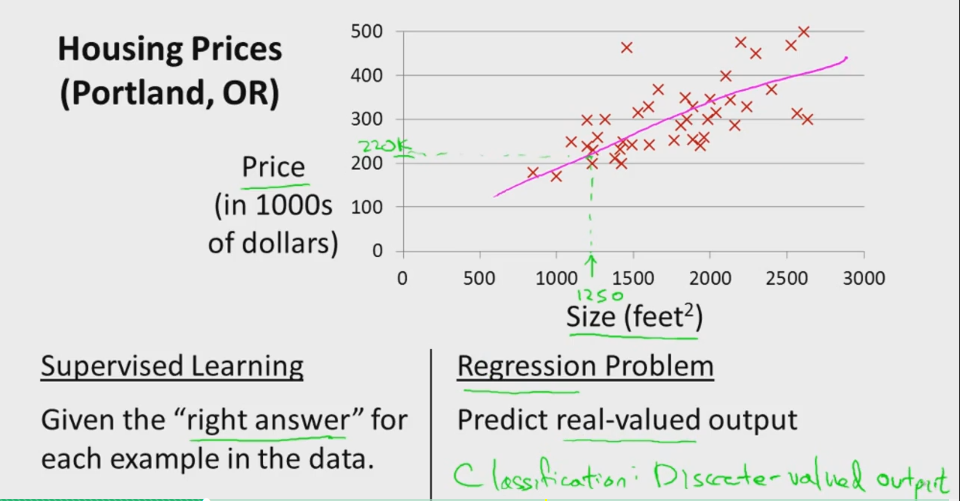

线性回归是机器学习中很好理解的一种算法。我们以常见的房屋销售为例来进行简单分析:

假设我们统计的一个房屋销售的数据如下:

在此,我们从单一变量谈起,直观上比较容易理解。训练集定义为 {

(x(1),y(1)),(x(2),y(2)),…,(x(m),y(m))} ,其中 x 是输入特征, y 是输出目标, m 是样本的总数目。线性回归的最终目的如下所示,就是通过学习,得到一个拟合函数,使得通过输入特征就能预测目标输出值,本例即通过房屋大小估计房屋价格。

假设空间

实际线性回归假设能够拟合各种不同的曲线,实际的房子价格可能与房间面积、房间厅室、房间朝向等多个变量有关,我们可以定义特征 x={

x1,x2,…,xi} 那么我们可以定义拟合函数为:

其中 θT=[θ0,θ1,…,θi],xT=[x1,x2,…,xi] ,最后是其向量表达形式。我们可以看出,每一组 θ 值对应一个拟合函数,为了选出其中最好的 θ ,我们定义一个评价标准,即损失函数(loss function)或代价函数(cost function)。

代价函数

在线性回归中,我们定义代价函数为:

其中,系数 12 是为了求导方便, 1m 在不同的讲义中可能会有所不同,我们以斯坦福的讲义为标准。

从表达式我们可以看出,学习的最终目的就是优化代价函数,使代价函数变小了,预测值和真值的差异就越小,训练出来的模型就越好。如何求解 J(θ) 有很多种办法,常见的有梯度下降法和最小二乘法。

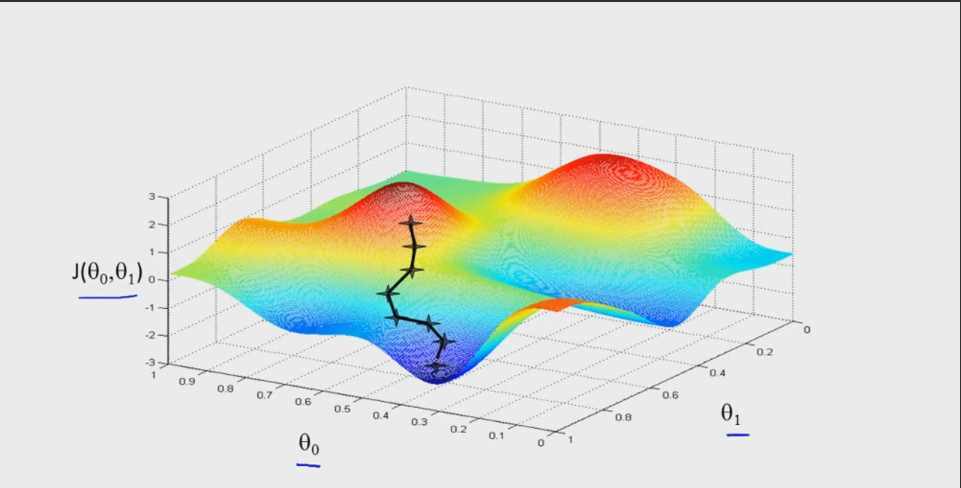

梯度下降法

梯度下降法是求解无约束最优化问题的一种最常见的方法,其实现简单,易于理解。如下图所述带有二元参数的目标函数 J(θ0,θ1) ,求解其最小值。我们可以初始化一个参数值 (θ0,θ1) ,然后求 J(θ0,θ1) 在各个方向的偏导,通过一个学习步长来改变参数,并最终求得 J(θ0,θ1) 的最小值。具体算法流程为:

- Algorithm 6.1

- initialize θ , θ={ 0,0,…,0}

- for k = 1 : NumIter do

- θj=θj−α∂∂θjJ(θ)

-

end for

在线性线性回归中:

∂∂θjJ(θ)=1m∑i=1m(hθ(x(i))−y(i))xij

其中 xij 是第 i 个样本实例的第 j 维特征。由此我们就可以学习出每个特征的参数。

在梯度下降法中有两个个关键参数选择:学习率 α 和初始化 θ 。 -

对于合适的学习率 α ,目标函数 J(θ) 在每次迭代中都会减小,因此可以通过 J(θ) 的值检测算法的正确性。在实际操作中, α 太小,算法的收敛速度会很慢,当 α 太大时,则会出现震荡,学习不到最佳参数。

- 对于初始参数 θ ,不同的起点,可能会得到不同的最优解,即陷入局部最优。

最小二乘法

梯度下降法需要不断的迭代计算,一般来说,收敛速度都会比较慢,另一种快速求解最佳解的方法是最小二乘法,具体公式为:

在自我编程实现中,矩阵逆的求解是一个难点。另外,也存在不可解的情况:一是特征相互关联,不独立;二是样本数少于特征数,可能使得矩阵的逆不存在。

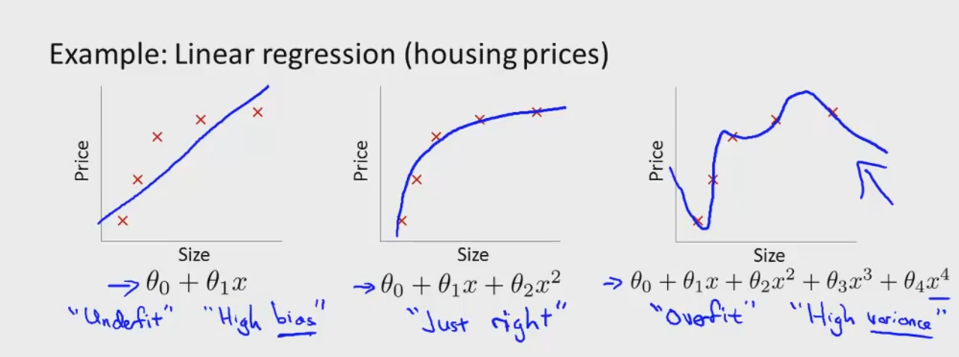

过拟合和正则化

过拟合是机器学习中很普遍的例子,指的是训练模型在训练集上有很好的分类回归效果,但是在新的测试数据集上表现却很差,即模型的泛化能力差。

如下图所示,依旧以“大小-房价”线性回归为例来说明。房价与房屋大小可能是非线性关系,如图1所示,假设模型为 θ0+θ1x ,即线性关系,拟合效果不好,称为欠拟合;图2则是非线性拟合,假设模型为 θ0+θ1x+θ2x2 ,能够比较好的拟合两者之间的关系;图3所示的多项式 θ0+θ1x+θ2x2+θ3x3+θ4x4 则能够拟合所有的数据,即对训练样本的学习效果很好,但是这明显不是我们所期望的学习模型,存在严重过拟合。

解决过拟合问题常有以下几种方式:

- 减少特征数量

- 人为选择特征,去掉不必要的特征

- 机器学习选择特征,主成分分析降维等 -

正则化

- 保持所有特征,但是减小学习参数 θ 的值。

如上图3所示,通过惩罚项使最终的学习参数 θ3,θ4 极小,则最终模型与图2模型很相近。即:

min1m{ ∑i=1m(hθ(x(i))−y(i))+1000θ23+1000θ24}

通过将 θ3,θ4 带入到损失函数中,使函数考虑模型复杂度的影响。正则化的目的就是将模型的复杂度考虑到代价函数中,使模型趋于简单,不易过拟合。对于线性回归,正则化代价函数为:

J(θ)=12m[∑i=1m(hθ(x(i))−y(i))2+λ∑i=1nθ2j]

其中,前面一部分是对训练数据集的拟合误差,后一部分正则化项是对模型复杂度的约束, λ 是调节两则之间的权重: -

当 λ 较小时,极限情况下 λ=0 ,则不考虑模型的复杂度,是原有的损失函数

- 当 λ 较大时,则训练的参数很小,模型可能会欠拟合

Logistic Regression

回归问题一般是连续预测:如房价预测、销售额预测,即输出 y 的状态可能有无限多种;

分类问题则是离散预测:邮件分类(垃圾/正常),细胞检测(正常/癌变),输出一般对应有限状态。

一般来说,线性回归不能直接用于分类问题,因为回归是连续性模型,而且受噪音比较大,我们一般选择logistic回归来进行分类。logistic本质是线性回归,只是在特征到结果的映射中加入了一层映射函数。

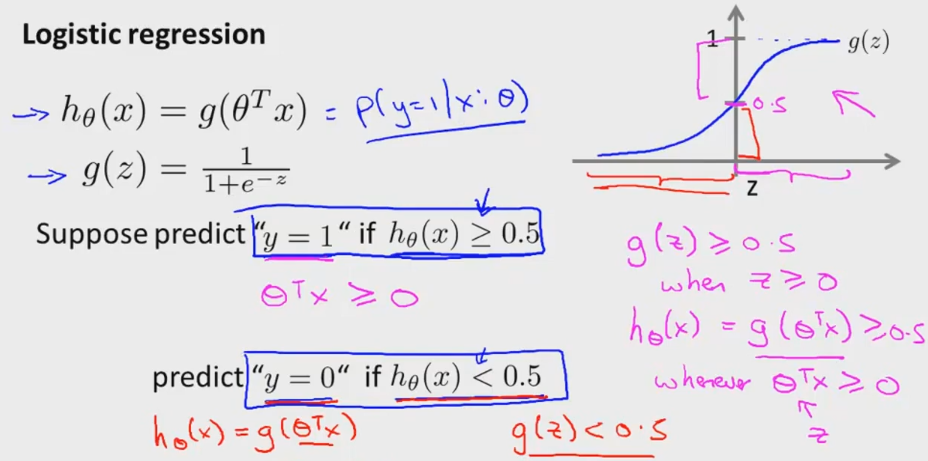

逻辑斯特回归模型

对于二分类系统,我们希望学习模型的输出为0或1,对于固定的特征,我们希望学习模型预测其属于正例的概率。即: hθ(x)=P(y=1|x:θ) ,对于二分类系统, P(y=1|x:θ)+P(y=0|x:θ)=1 。logistic的假设函数为:

如下图所示,我们定义逻辑斯特回归的学习规则为:

- θTx≥0 ,则 hθ(x)≥0.5 ,此时认为样本属于正样本的概率更大,即 y=1

- θTx<0 ,则 hθ(x)<0.5 ,此时认为样本属于正样本的概率更大,即 y=0

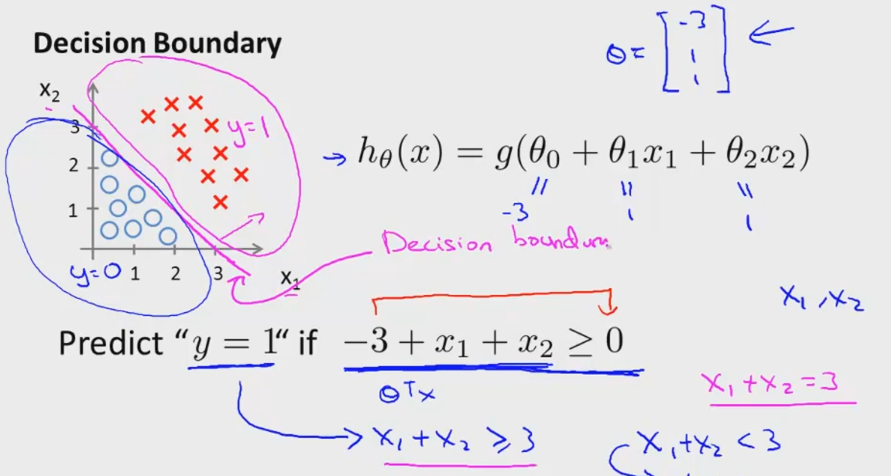

决策边界

对于分类问题,最终就是得到一个分类边界,使样本能够被准确区分开。如下图所示的两类样本,我们假设红色为正样本,即 y=1 ,蓝色为负样本,即 y=0 。分类决策面有两个特征 x1,x2 ,因此我们定义假设模型为: hθ(x)=g(θ0+θ1x1+θ2x2) 。取 θT=[−3,1,1] ,即分类平面为 −3+x1+x2=0 ,我们可以看到:

- 当 −3+x1+x2≥0 时,即 θTx≥0 ,此时有 hθ(x)≥0.5 ,决策为正样本,从图中我们可以看到 −3+x1+x2=0 右上侧为正样本

- 同理,当 −3+x1+x2<0 时,即 θTx<0 有 hθ(x)<0.5 ,决策为负样本。

通过该直线我们可以将二分类样本正确区分开,这样的边界也称为决策边界。如果样本是非线性可分的,我们也可以通过复杂多项式进行分类。逻辑斯特回归最终学习到的模型就是这样的边界图,在边界的两边就是两个不同的类别。

损失函数

逻辑斯特回归代价函数一般定义为:

因为 hθ(x) 是输出为(0,1)之间的函数,如果真值为 y=1 ,预测值 hθ(x) 越接近1,代价越小,即预测越正确。同理,真值为 y=0 ,预测值 hθ(x) 越接近0,代价越小,即预测越正确。我们可以将代价函数改写为:

最终的代价函数为:

如果考虑模型的复杂度,即加入正则项,则为:

最终目标是最小化目标函数,用梯度下降法求解,则:

通过推导我们发现逻辑斯特回归的代价函数与线性回归形式上很像,不同之处在于模型假设不一样,线性回归是 hθ(x)=θTx , 而逻辑回归在此基础上多了一层映射 hθ(x)=11+e−θTx

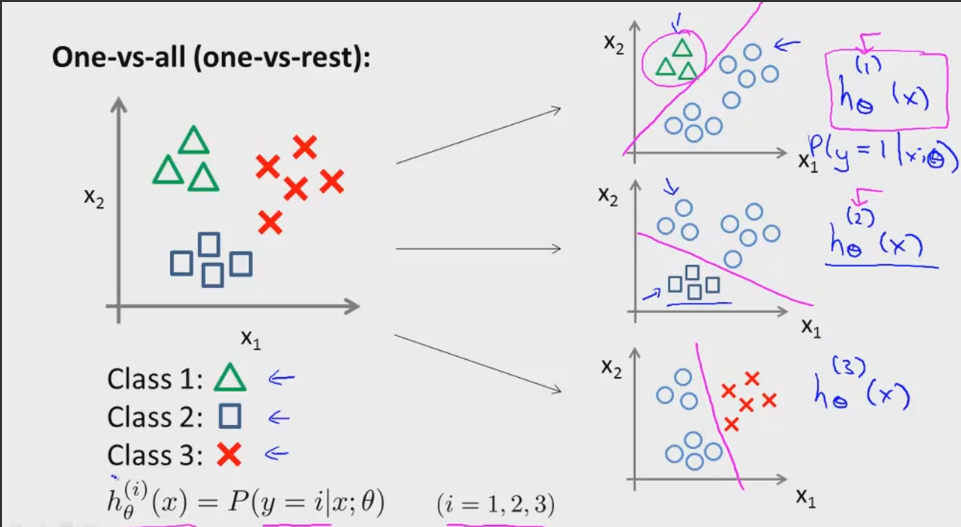

多分类问题

logistic回归也可用于扩展用于多分类问题,解决办法常见的就是一对多。如下图所示有三类样本,我们可以先用一个分类器将类别一与另外两类区分开(右图1),然后用同样的办法训练两个分类器,将每个类别区分开。在得到的三个假设模型中,我们计算每个样本在每个模型中的值,即概率,通过选取最大的概率,就能确定样本所属的类别。

Python实现

最后我们通过Python实现了简单的logistic二分类问题,具体代码如下:

读取txt文件中的训练数据,包含特征和标签,并给特征加上偏置项1

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

从txt中读取的特征值很大,进行标准归一化之后进行训练。

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

绘制最终分类效果图和损失函数的变化

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- 21

- 22

- 23

- 24

- 25

- 26

- 27

- 28

- 29

- 30

梯度下降算法:

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- 18

- 19

- 20

- 21

- 22

通过训练模型进行分类预测

- 1

- 2

- 3

- 4

- 5

主函数

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

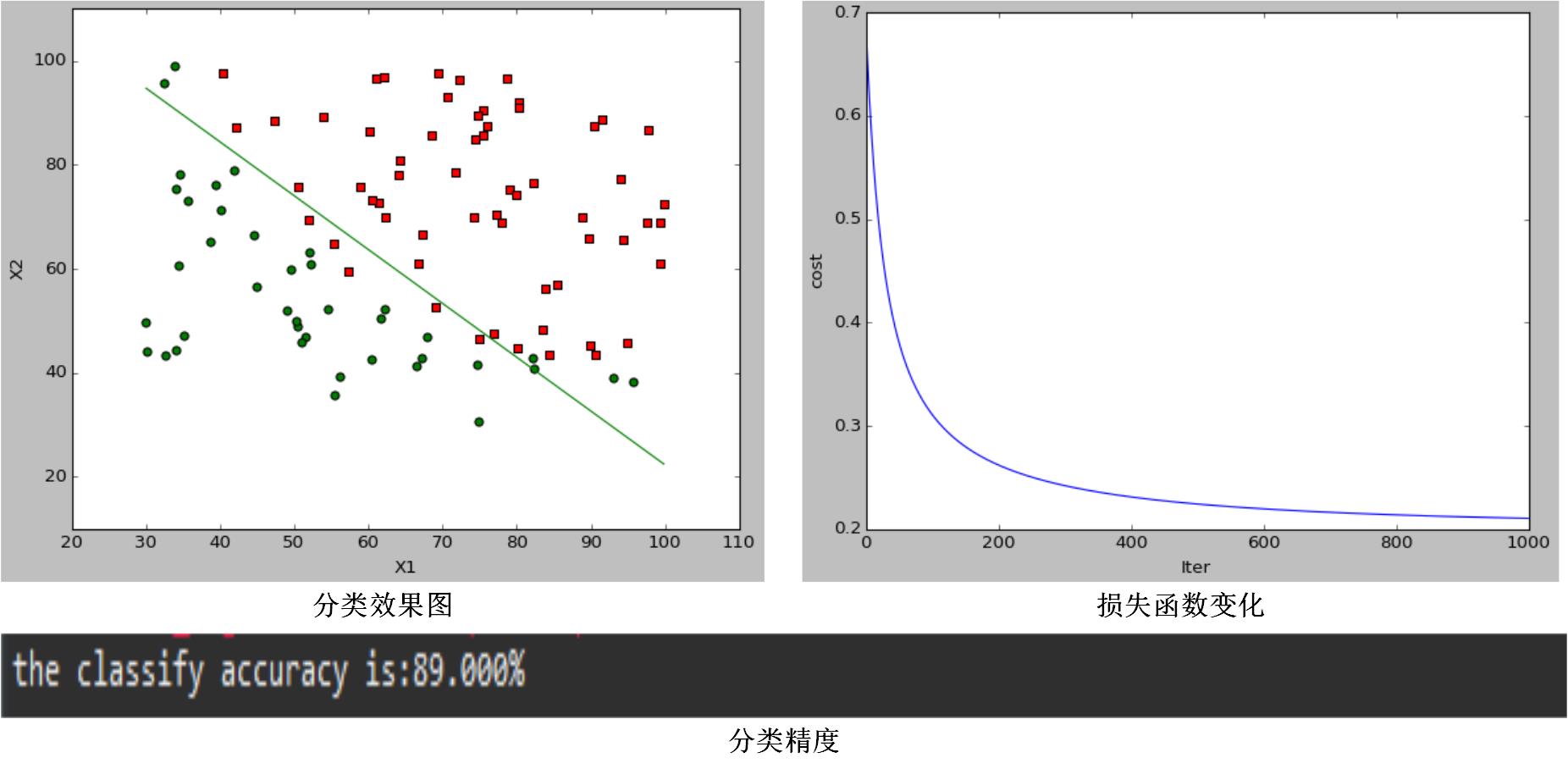

当 α=0.1,λ=0 时,分类效果图为:

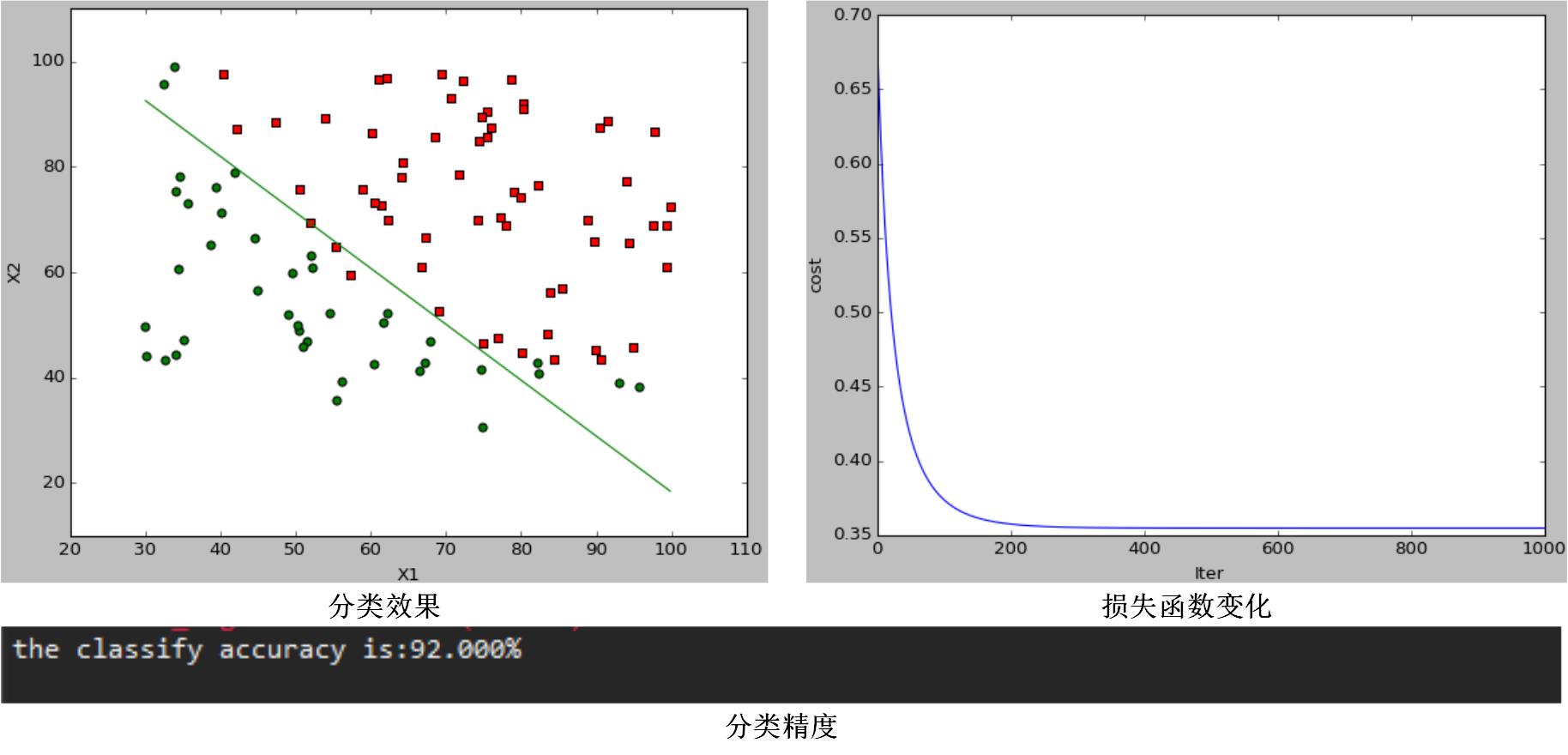

当 α=0.1,λ=10 时,分类效果图为:

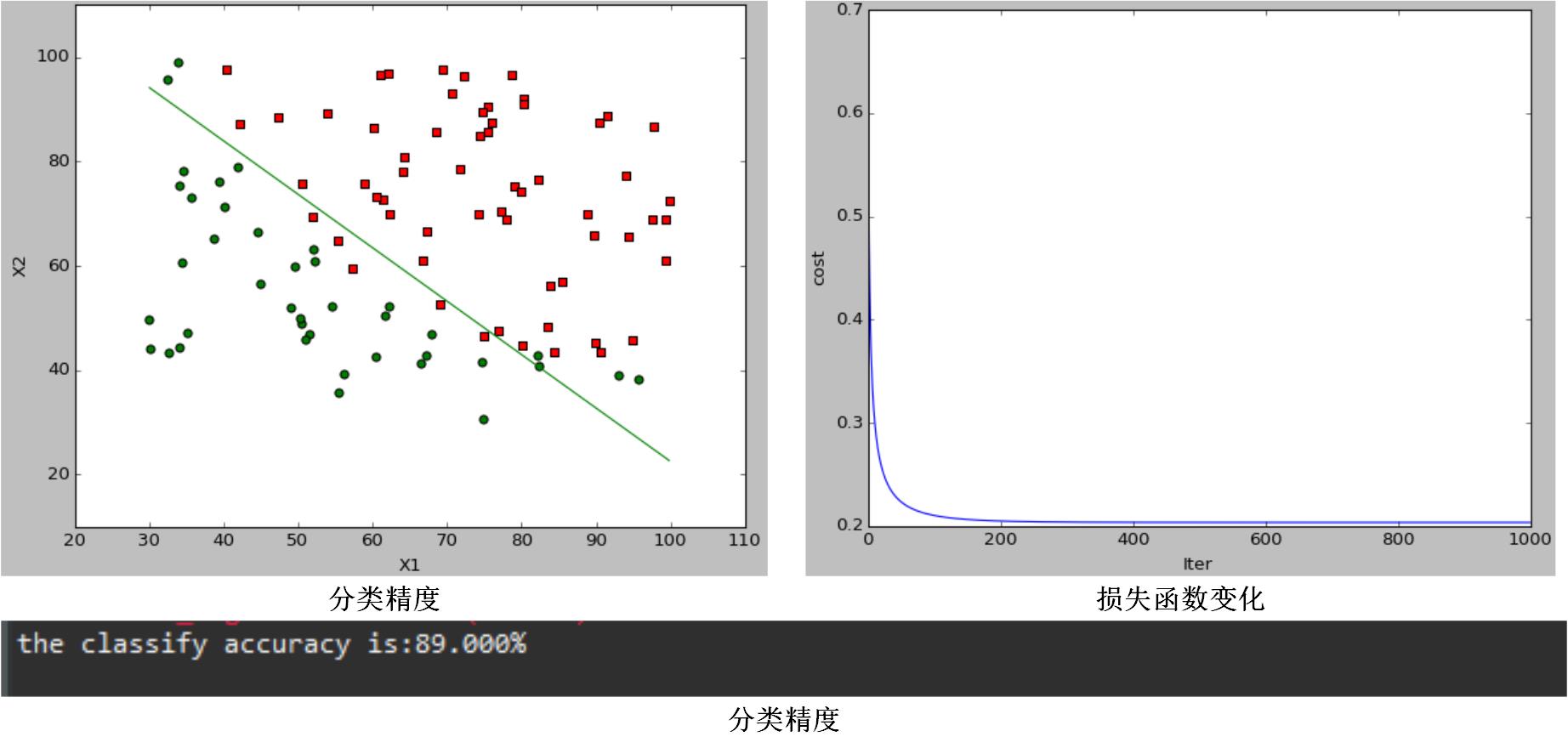

当 α=1,λ=0 时,分类效果图为:

通过对比图1和图2,可以发现当调节参数 λ 变化时,代价函数会改变,分类效果和分类结果都会变化,说明它通过引入正则项可以改变模型的复杂程度;通过对比图1和图3,可以发现,在一定范围内 α 越大,代价函数收敛越快,模型学习迭代次数越少,但是模型最终分类效果和分类结果都没变化,学习率只影响了模型训练速度,而不会影响模型的性能。