版权声明:本文为博主原创文章,未经博主允许不得转载。 https://blog.csdn.net/shenziheng1/article/details/87270148

Hidden Markov Model, HMM.是动态序列模型-离散情况的代表模型。在股票预测和NLP领域都有良好的应用,如:

1. Hidden Markov Model - in Mathmatics

![]()

- 状态转移矩阵 Transition Probability (以股市运转为例)

- 测度分布矩阵 Measurement Probability(以股市运转为例)

2. HMM的基本参数、基本问题与数学分离

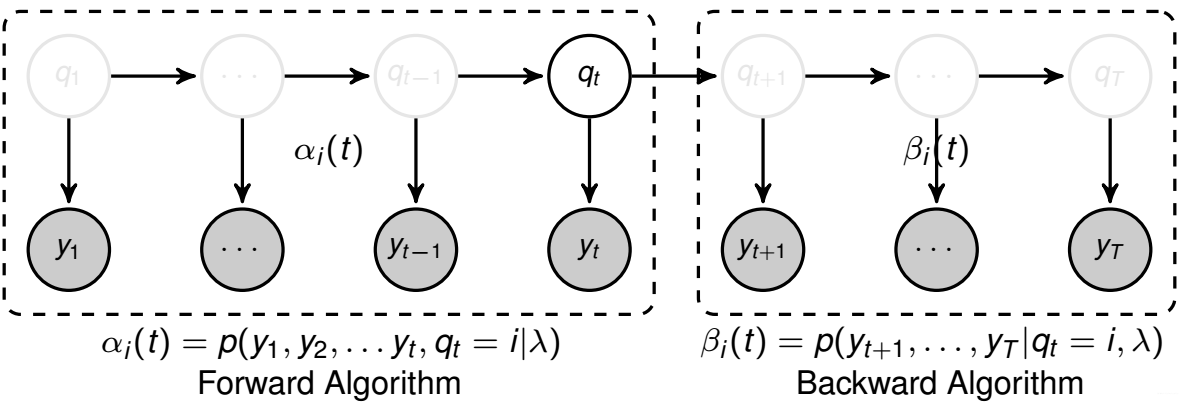

2.1 评估模型 P(Y|λ) : Forward-Backward Algorithm

2.2 参数学习模型 P(λ|Y)

首先回顾Maximization-Expectation:

![]()

在Hidden Markov Model中,我们将Maximization-Expectation公式写成:

- 首先优化第一项:

- 其次优化第二项:

- 最后优化第三项: