大家好,我是烤鸭:

今天做一个PMP的读书笔记。

第七章 项目成本管理

- 项目成本管理

- 项目成本管理的核心概念

- 项目成本管理的趋势和新兴实践

- 裁剪考虑因素

- 关于敏捷/适应型环境的考虑因素

- 7.1 规划成本管理

- 7.2 估算成本

- 7.2.1 估算成本:输入

- 7.2.2 估算成本:工具与技术

- 7.2.2.1 专家判断

- 7.2.2.2 类比估算

- 7.2.2.3 参数估算

- 7.2.2.4 自下而上估算

- 7.2.2.5 三点估算

- 7.2.2.6 数据分析

- 7.2.2.7 项目管理信息系统 (PMIS)

- 7.2.2.8 决策

- 7.2.3 估算成本:输出

- 7.3 制定预算

- 7.4 控制成本

项目成本管理

- 7.1 规划成本管理

- 7.2 估算成本

- 7.3 制定预算

- 7.4 控制成本

项目成本管理的核心概念

限制设计审查的次数可降低项目成本,但可能增加由此带来的产品运营成本。

成本管理的另一个方面是认识到不同的相关方会在不同的时间,用不同的方法测算项目成本。

项目成本管理的趋势和新兴实践

成本管理的另一个方面是认识到不同的相关方会在不同的时间,用不同的方法测算项目成本。

如果挣得进度大于 0,则表示项目进度提前了;换句话说,在某个给定的时间点,项目的挣值大于计划价值。

挣得进度理论通过挣得进度、实际时间和估算持续时间,提供了预测项目完成日期的计算公式。

裁剪考虑因素

知识管理、估算和预算、挣值管理、敏捷方法的使用、治理

关于敏捷/适应型环境的考虑因素

对易变性高、范围并未完全明确、经常发生变更的项目,详细的成本计算可能没有多大帮助。详细的估算适用于采用准时制的短期规划。

7.1 规划成本管理

成本管理计划是项目管理计划的组成部分,其过程及工具与技术应记录在成本管理计划中

7.1.1 规划成本管理:输入

项目章程、项目管理计划、事业环境因素、组织过程资产

7.1.1.1 项目章程

预先批准的财务资源

7.1.1.2 项目管理计划

进度管理计划、风险管理计划

7.1.1.3 事业环境因素

组织文化和结构、市场条件、货币汇率、商业信息、项目管理信息系统、不同地区的生产率差异

7.1.1.4 组织过程资产

财务控制程序、历史信息和经验教训数据库、财务数据库、现有的正式和非正式的与成本估算有关的政策、程序和指南

7.1.2 规划进度管理:工具与技术

专家判断、数据分析、会议

7.1.2.1 专家判断

以往类似项目、来自行业学科和应用领域的信息、成本估算和预算、挣值管理

7.1.2.2 数据分析

备选方案分析。

7.1.2.3 会议

项目团队可能举行规划会议来制定成本管理计划。参会人员可能包括项目经理、项目发起人、选定的项目团队成员、选定的相关方、项目成本负责人,以及其他必要人员。

7.1.3 规划成本管理:输出

成本管理计划

7.1.3.1 成本管理计划

- 准确度

- 精确度

- 计量单位

- 组织程序链接(在项目成本核算中使用的 WBS 组成部分,称为控制账户(CA),每个

控制账户都有唯一的编码或账号,直接与执行组织的会计制度相联系。) - 控制临界值(允许出现的最大差异)

- 绩效测量规则

- 定义WBS中用于绩效测了的控制账户

- 确定拟用EVM技术

- 规定跟踪方法(EVM公式验证通过自下而上方法得出的完工估算)

- 报告格式

- 其他细节

- 对战略筹资方案的说明

- 处理汇率波动的程序

- 记录项目成本的程序

7.2 估算成本

估算成本是对完成项目工作所需资源成本进行近似估算的过程。主要作用是,确定项目所需的资金,根据需要在整个项目期间定期开展。

成本估算是对完成活动所需资源的可能成本的量化评估,是在某特定时点,根据已知信息所做出的成本预测。

通常用某种货币单位(如美元、欧元、日元等)进行成本估算,但有时也可采用其他计量单位,如人时数或人天数,以消除通货膨胀的影响,便于成本比较。

在启动阶段可得出项目的粗略量级估算(Rough Order of Magnitude,ROM),其区间为 −25% 到 +75%;之后,随着信息越来越详细,确定性估算的区间可缩小至 −5% 到 +10%。

7.2.1 估算成本:输入

项目管理计划、项目文件、事业环境因素、组织过程资产

7.2.1.1 项目管理计划

成本管理计划、质量管理计划、范围基准(项目范围说明书、工作分解结构、WBS词典)

7.2.1.2 项目文件

经验教训登记册、项目进度计划(包含项目可用团队和实物资源的类型、数量和可用时间长短)、资源需求、风险登记册

7.2.1.3 事业环境因素

市场条件、发布的商业信息、汇率和通货膨胀率

7.2.1.4 组织过程资产

成本估算政策、成本估算模板、历史信息和经验教训知识库

7.2.2 估算成本:工具与技术

专家判断、类比估算、参数估算、自下而上估算、三点估算、数据分析、项目管理信息系统、决策

7.2.2.1 专家判断

以往类似项目、来自行业学科和领域信息、成本估算方法

7.2.2.2 类比估算

成本类比估算使用以往类似项目的参数值或属性来估算

7.2.2.3 参数估算

指利用历史数据之间的统计关系和其他变量(如建筑施工中的平方英尺),来进行项目工作的成本估算,参数估算的准确性取决于参数模型的成熟度和基础数据的可靠性。

7.2.2.4 自下而上估算

对单个工作包或活动的成本进行最具体、细致的估算,然后把这些细节性成本向上汇总或“滚动”到更高层次,用于后续报告和跟踪。

7.2.2.5 三点估算

最可能成本 cm、最乐观成本 co、最悲观成本 cp

三角分布:预期成本 ce = (cm + co + cp) / 3

贝塔分布:ce = (co + 4*cm + cp ) /6

7.2.2.6 数据分析

- 备选方案分析

- 储备分析(应急储备是包含在成本基准内的一部分预算,用来应对已识别的风险;还通常是预算的一部分,用来应对“已知”——“未知”的风险)。

- 质量成本

7.2.2.7 项目管理信息系统 (PMIS)

电子表单、模拟软件以及统计分析工具

7.2.2.8 决策

投票

7.2.3 估算成本:输出

成本估算、估算依据、项目文件更新

7.2.3.1 成本估算

成本估算包括对完成项目工作可能需要的成本、应对已识别风险的应急储备,以及应对计划外工作的管理储备的量化估算。可以是汇总的或详细分列的。

7.2.3.2 估算依据

关于估算依据的文件、关于全部假设条件的文件、关于各种已知制约因素的文件、有关已识别的在估算成本时应考虑风险的文件、对估算区间的说明、对最终估算的置信水平的说明

7.2.3.3 项目文件更新

假设日志、经验教训登记册、风险登记册

7.3 制定预算

制定预算是汇总所有单个活动或工作包的估算成本,建立一个经批准的成本基准的过程。本过程仅开展一次或仅在项目的预定义点开展。

项目预算包括经批准用于执行项目的全部资金,而成本基准是经过批准且按时间段分配的项目预算,包括应急储备,但不包括管理储备。

7.3.1 制定预算:输入

项目管理计划、项目文件、商业文件、协议、事业环境因素、组织过程资产

7.3.1.1 项目管理计划

成本管理计划、资源管理计划、范围基准(项目范围说明书、WBS和WBS词典的详细信息)

7.3.1.2 项目文件

估算依据、成本估算、项目进度计划、风险登记册

7.3.1.3 商业文件

商业论证、效益管理计划

7.3.1.4 协议

- 采购说明书或主要的可交付成果

- 进度计划、里程碑,或进度计划中规定的日期

- 绩效报告

- 定价和支付条款

- 检查、质量和验收标准

- 担保和后续产品支持

- 激励和惩罚

- 保险和履约保函

- 下属分包商批准

- 一般条款和条件

- 变更请求处理

- 终止条款和替换争议解决方法

7.3.1.5 事业环境因素

汇率

7.3.1.6 组织过程资产

预算有关的政策程序和指南、历史信息和经验教训数据库、成本预算工具、报告方法

7.3.2 制定预算:工具与技术

专家判断、成本汇总、数据分析、历史信息审核、资金限制平衡、融资

7.3.2.1 专家判断

以往类似项目、来自行业学科和应用领域的信息、财务原则、资金需求和来源

7.3.2.2 成本汇总

先把成本估算汇总到 WBS 中的工作包,再由工作包汇总至 WBS 的更高层次(如控制账户),最终得出整个项目的总成本。

7.3.2.3 数据分析

可用于制定预算过程的数据分析技术包括(但不限于)可以建立项目管理储备的储备分析。管理储备是为了管理控制的目的而特别留出的项目预算,用来应对项目范围中不可预见的工作,目的是用来应对会影响项目的“未知 — 未知”风险。当动用管理储备资助不可预见的工作时,就要把动用的管理储备增加到成本基准中,从而导致成本基准变更。

7.3.2.4 历史信息审核

审核历史信息有助于进行参数估算或类比估算。

7.3.2.5 资金限制平衡

平衡资金支出

7.3.2.6 融资

为项目获取资金

7.3.3 制定预算:输出

成本基准、项目资金需求、项目文件更新

7.3.3.1 成本基准

成本基准(不包括任何管理储备)是不同进度活动经批准的预算的总和。

对于使用挣值管理的项目,成本基准指的是绩效测量基准。

项目预算=管理储备+成本基准

成本基准=控制账户的成本=应急储+工作包成本估算

工作包成本估算=活动应急储备+活动成本估算

在成本基准之上增加管理储备(见 7.2.2.3 节),得到项目预算。

7.3.3.2 项目资金需求

成本基准中既包括预计支出及预计债务,以增量的方式投入,并且可能是非均衡的。总资金需求等于成本基准加管理储备。

7.3.3.3 项目文件更新

成本估算、项目进度计划、风险登记册

7.4 控制成本

只有经过实践整体变更控制过程的批准才可以增加预算。

控制成本是监督项目状态,以更新项目成本和管理成本基准变更的过程。

有效成本控制的关键在于管理经批准的成本基准。

- 对造成成本基准变更的因素施加影响

- 确保所有变更请求都得到及时处理

- 当变更实际发生, 管理变更

- 确保成本支出不超过批准的资金限额,既不超出按时段、按WBS组件、按活动分配的限额,也不超出项目总限额

- 监督成本绩效,找出并分析与成本基准间的偏差

- 对照资金支出,监督工作绩效

- 防止在成本中或资源使用报告中出现未经批准的变更

- 向相关方报告所有经批准的变更及其相关成本

- 设法把预期的成本超支控制在可接受的范围

7.4.1 控制成本:输入

项目管理计划、项目文件、项目资金需求、工作绩效数据、组织过程资产

7.4.1.1 项目管理计划

成本管理计划、成本基准、绩效测量基准

7.4.1.2. 项目文件

经验教训登记册

7.4.1.3 项目资金需求

项目资金需求包括预计支出及预计债务

7.4.1.4 工作绩效数据

项目状态的数据

7.4.1.5 组织过程资产

政策程序指南、成本控制工具、监督和报告方法

7.4.2 控制成本:工具与技术

专家判断、数据分析、完工尚需绩效指数、项目管理信息系统

7.4.2.1 专家判断

偏差分析、挣值分析、预测、财务分析

7.4.2.2 数据分析

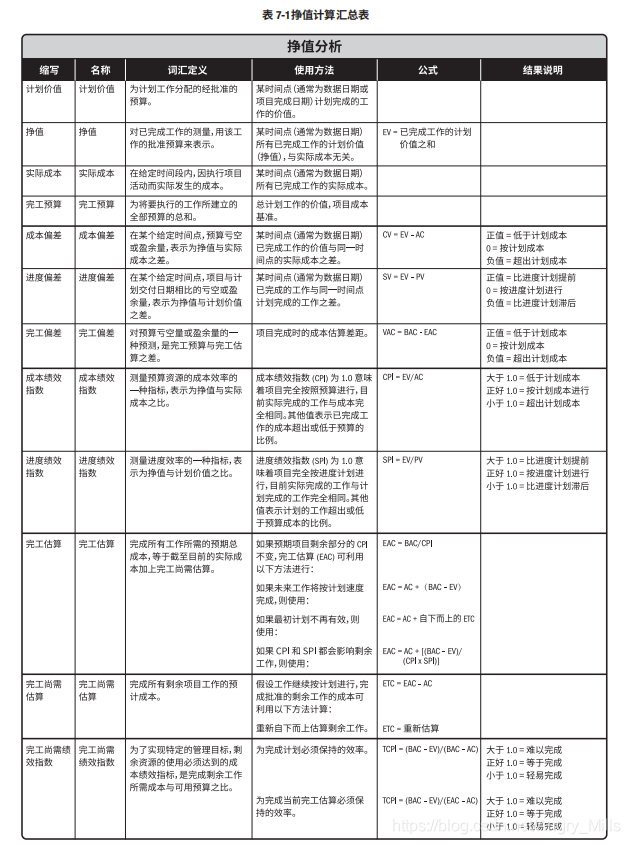

- 挣值分析(earnest value analysis-EVA )

- 计划价值 (planed value-PV),在某个给定的时间点,计划价值代表着应该已经完成的工作。PV的总和有时被称为绩效测量基准(Performance Measurement Baseline-PMB),项目的总计划价值又被称为完工预算(budget at completion-BAC)。

- 挣值(earnest value-EV)EV 的计算应该与 PMB 相对应,且所得的 EV 值不得大于相应组件的 PV 总预算。

- 实际成本(actual cost-AC) 执行某活动而实际发生的成本,是为完成与 EV相对应的工作而发生的总成本。AC 没有上限,为实现 EV 所花费的任何成本都要计算进去。

- 偏差分析:

- 进度偏差(Schedule Variance-SV= EV - PV)当项目完工时,全部的计划价值都将实现(即成为挣值),所以 EVA 进度偏差最终将等于零。最好把进度偏差与关键路径法 (CPM) 和风险管理一起使用。正值表示提前。

- 成本偏差(Cost Variance-CV = EV – AC) 负的 CV 一般都是不可挽回的。项目结束时的成本偏差,就是完工预算(BAC)与实际成本之间的差值。

- 进度绩效指数(Schedule Performance Index-SPI = EV/PV),> 1.0 说明提前。

- 成本绩效指数(Cost Perfomance Index-CPI=EV/AC),>1.0说明成本有结余。

- 完工偏差(Variance at Complete -VAC = BAC(budget at complete) - EAC(Estimate At Complete))

- 趋势分析

- 图表

- 预测(在计算 EAC 时,通常用已完成工作的实际成本,加上剩余工作的完工尚需估算( Estimate To Complete-ETC))。自下而上汇总方法:EAC = AC + 自下而上的 ETC。

- 将按预算单价完成 ETC 工作(EAC = AC +(BAC – EV))

- 假设以当前 CPI 完成 ETC 工作(EAC = BAC/CPI)

- 假设 SPI 与 CPI 将同时影响 ETC 工作(EAC = AC +[(BAC – EV)/(CPI x SPI)])

- 储备分析(监督项目中应急储备和管理储备的使用情况,从而判断是否需要这些储备,或者是否需要增加额外的储备)

7.4.2.3 完工尚需绩效指数

完工尚需绩效指数(to complete performance index-TCPI)是一种为了实现特定的管理目标,剩余资源的使用必须达到的成本绩效指标,是完成剩余工作所需的成本与剩余预算之比。

基于 BAC 的 TCPI 公式:TCPI =(BAC – EV)/(BAC – AC)

基于 EAC 的 TCPI 公式: TCPI =(BAC – EV)/(EAC – AC)

7.4.2.4 项目管理信息系统 (PMIS)

检测PV、EV、AC 这三个指标。

7.4.3 控制成本:输出

工作绩效信息、成本预测、变更请求、项目管理计划更新、项目文件更新

7.4.3.1 工作绩效信息

在工作包层级和控制账户层级评估已执行的工作和工作成本方面的偏差。对于挣值分析的项目,CV、CPI、EAC、VAC和TCPI将记录在工作绩效报告中。

7.4.3.2 成本预测

EAC 值需要记录

7.4.3.3 变更请求

成本基准、进度基准或其他部分

7.4.3.4 项目管理计划更新

成本管理计划、成本基准、绩效测量基准

7.4.3.5 项目文件更新

假设日志、估算依据、成本估算、经验教训登记册、风险登记册