开篇寄语

一直想总结下机器学习相关的知识,先从最简单的LR开始吧,温故而知新吧。自己的写作功底比较弱,所以也借鉴了几位前辈的博客

1、Sigmoid 与 Logistic Regression

sigmoid函数是lr的核心,它将普通的现行回归值域映射到了[0,1]

g(z)=1+e−z1

回顾一下线性回归,

hθ(x)=θTX,令

z=hθ(x),代入公式可得到

g(x)=1+e−θTX1

实际上,逻辑回归是非线性回归的一种,只不过能用于二分类问题,所以很特殊,也很经典。

(PS:不知道还有没有其它可用于分类的非线性回归,或者只是sigmoid简单的变形)

2、概率分布

为什么LR能用于二分类问题呢,我们来算一下,首先是Y为0或者1的条件概率分布

P(Y=1∣X)=1+e−wx1=1+ewxewx

P(Y=0∣X)=1−P(Y=1∣X)=1+ewx1

发生事件的几率定义为发生与不发生的比值

odds=1−pp

取其对数概率

logit(p)=log1−pp

那么Y=1的几率就是

log1−P(Y=1∣x)P(Y=1∣x)=logP(Y=0∣x)P(Y=1∣x)=w.x

即,当 w.x的值越大,P(Y=1|x) 越接近1;w.x越小(f负无穷大),P(Y=1|x) 越接近0,

其实这个从sigmoid图像也可以看得出来,不过另外一位先辈是这样写的,先暂且这么理解

3、参数求解

我们用最大化似然函数来估计参数,首先构建最大似然函数

L(θ)=∏P(yi=1∣xi)yi(1−P(yi=1∣xi))1−yi

对最大似然函数取对数并化简

LL(θ)=log(L(θ))=log(∏P(yi=1∣xi)yi(1−P(yi=1∣xi))1−yi)

=∑i=1nyilogP(yi=1∣xi)+(1−yi)log(1−P(yi=1∣xi))

=∑i=1nyilog1−P(yi=1∣xi)P(yi=1∣xi)+∑i=1nlog(1−P(yi=1∣xi))

=∑i=1nyi(w.x)+∑i=1nlogP(yi=0∣xi)

=∑i=1nyi(w.x)−∑i=1nlog(1+ew.x)

扫描二维码关注公众号,回复:

5298025 查看本文章

=∑i=1nyi(θT.xi)−∑i=1nlog(1+eθT.xi)

我们无法从这个公式求一个全局最优解(目前),但是我们可以从各个维度去逼近最优解,所以对上面的公式求偏导即可得:

∂θ∂LL(θ)=i=1∑nyixi−i=1∑n1+eθT.xieθT.xi.xi=i=1∑n(yi−P(yi=1∣xi))xi

4、梯度下降

上面我们对公式求偏导,可以在各个维度上逼近最优解。优化方法有很多种,梯度下降是最早和最经典的一种,其求解公式为:

θnew=θold−α∂θ∂LL(θ)=θold−αi=1∑n(yi−P(yi=1∣xi))xi

其它的优化方法,再开一个帖子专门讲

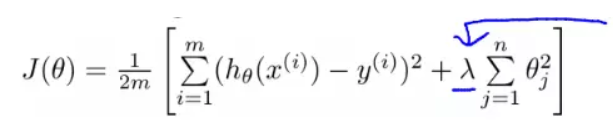

5、正则化

正常LR的参数估计到上一步梯度下降就已经结束了,但是,可避免的会出现过拟合的现象,所以引入了正则化的方法,一定程度上可以缓解这种情况

目前有两个正则化范数可以用,即L1范数与L2范数

L1范数:也称叫“稀疏规则算子”(Lasso Regularization),泛化能力比较差,:引入是为了实现特征自动选择,它会将没有信息的特征对应的权重置为0

L2范数:在回归里面中又称岭回归”(Ridge Regression),与 L1 范数不同的是L2是使得特征对应的权重尽量的小,接近于0,越小的参数说明模型越简单,越简单的模型则越不容易产生过拟合现象,为什么呢?

首先,我们看损失函数

想让损失函数趋近于0,则需让函数的两部分无限重合,如下图

L1倾向于使某些特征对应的参数变为0,因此能产生稀疏解。而 L2 使 w 接近0

引用

[1]: https://blog.csdn.net/buracag_mc/article/details/77620686

[2]: https://www.jianshu.com/p/a47c46153326

[3]: https://blog.csdn.net/yumei7865/article/details/75194772