回归问题:

所谓的回归问题就是给定的数据集,且每个数据集中的每个样例都有其正确的答案,通过给定的数据集进行拟合,找到一条能够最好代表该数据集的曲线,然后对于给定的一个样本,能够预测出该样本的答案(对于回归问题来说,最终的输出结果是一个连续的数值)。比如,房价预测问题,最终的输出房价是一个连续的数值。回归问题是监督学习的一种。

分类问题:

与回归问题一样,分类问题同属于监督学习,与之不同的是,分类问题预测的结果输出是离散的值,比如判断一个人得的肿瘤是良性的还是恶性的,这就是0/1离散输出问题。

对于一个回归问题来说,它的一般流程为:

其中,h代表拟合的曲线,也称为学习算法的解决方案或函数或假设。

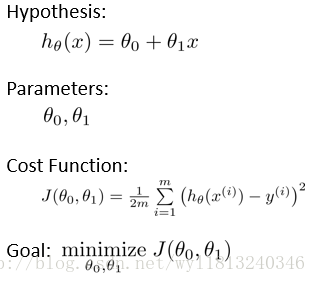

单变量的线性回归是回归问题的一种,它的表达式为:

由于它只有一个特征/输入变量x,同时它拟合的曲线是一条直线,所以该问题叫做单变量线性回归问题。

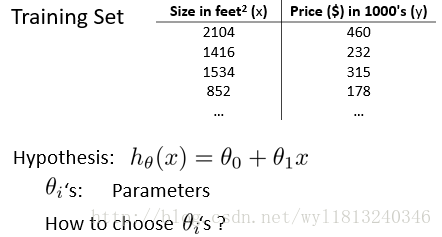

以房价问题为例,来举例说明回归问题。

对于回归问题来说,假设的选择是一个关键问题,在只有数据的情况下,如何确定h的形式?我们假设房价问题是线性回归,则

但是我们如何选择参数

在回归问题中我们一般选择均方误差代价函数(也叫作平方误差代价函数),它是解决回归问题最常用的手段,该函数的表达形式如下:

训练的目标就是使得

对于代价函数的理解可以通过下面一个例子加深:

回归问题的整个过程即为:

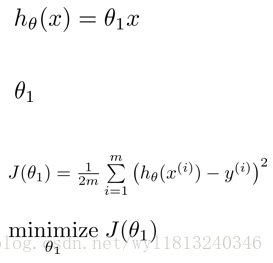

为了方便绘图和理解,可以对上述问题进行简化,上述各个形式转化为:

假设有三组数据,数据分别为(1,1),(2,2),(3,3)

当

(1,0.5),(2,1),(3,1.5)

则此时的损失函数的值为((1-0.5)^2+(1-2)^2+(3-1.5)^2)/(2*3)=0.583

当

(1,1),(2,2),(3,3)

则此时的损失函数的值为((1-1)^2+(2-2)^2+(3-3)^2)/(2*3)=0

以此类推,推出多个

从中可以看出当

然后对于一个待测试的样本,最终的预测值就可以通过确定的h表达式来获得。这就是完整的回归问题。

上述的问题已经将其进行了简化,若不是简化形式,求解形式相同,只不过原来的

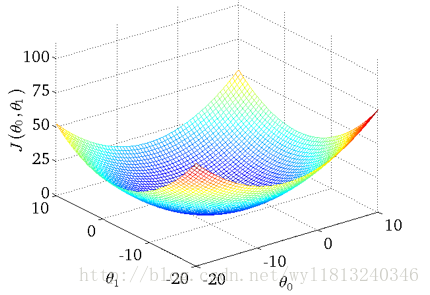

我们不希望通过上述方法,编个程序把这些点绘制出来,通过人工的方法将最低点找到。在低维的情况下还可以这么做,但是在高维更多参数的情况下,显然上述方法是不可行的。所以,可以使用梯度下降法来实现。

梯度下降法的思想是:开始随机选择一个参数的组合

梯度下降法的数学定义如下:

其中,

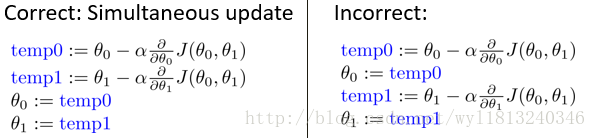

值得注意的是,

如左图所示,为正确的更新过程,二者不同的地方在于,右图中在求

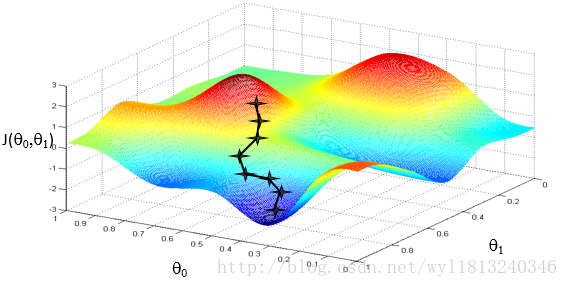

下面举例说明梯度下降的过程:

例如上图代表两座山,你现在所处的位置为最上面的那一点,你想以最快的速度达到山下,你环顾360度寻找能快速下山的方向,这个过程对应于求偏导的过程,你每次移动一步,移动的步长对应于

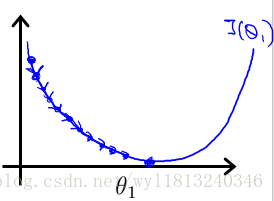

下面讨论一下步长

注意:下图中讨论,都是在

步长对梯度下降法的影响:

1. 当步长太小时,每次走的步子很小,导致到达最小值的速度会很慢,也就是收敛速度慢,但是能保证收敛到最小值点。

2. 当步长太大时,梯度下降法可能会越过最小值点,甚至可能无法收敛。

两种情况的示意图如下:

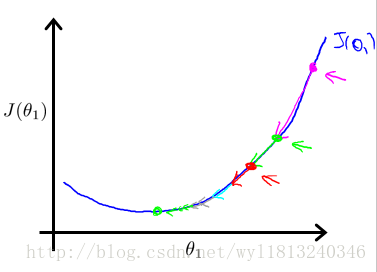

梯度对梯度下降法的影响:

以下图为例:

粉红色的点为初始点,在此点求出导数,然后乘以学习率,更新参数

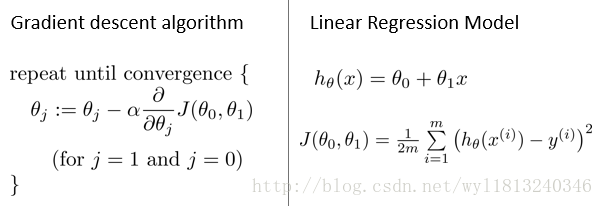

下面我们来讨论一下线性回归的梯度下降法:

梯度下降算法和线性回归算法如下图所示:

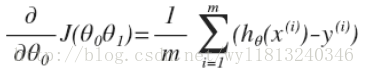

我们想用梯度下降算法来最小化损失函数,关键问题在于求导,即:

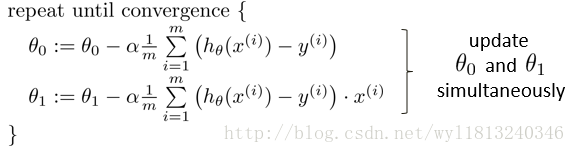

当j=0时:

当j=1时:

所以梯度下降算法修改为:

这就是线性回归的梯度下降法。有时候也称为批量梯度下降法,因为在梯度下降的每一步中,我们都用到了所有的训练样本。

使用matlab实现上述算法的代码如下:

clear;

close all;

%% 数据处理和初始化

data = load('ex1data1.txt'); % ex1data.txt中第一列是特征,第二列是标签

feature = data(:,1); % 取出特征数据

result = data(:,2); % 出标签数据

% 绘制数据分布,以确定使用哪种假设

figure(1);

plot(feature,result,'bo','MarkerSize', 3);

m = length(result); % 计算样本的个数

feature = [ones(m,1) feature]; % 将特征进行扩展,在原来的基础上增加一列全为1的矩阵

% 初始化

theta = zeros(2,1); % 对theta进行初始化

iteration = 1500; % 设置迭代次数

alpha = 0.02; % 学习率

%% 训练模型和测试数据

% 训练模型,得到最优的theta值

[theta, all_theta, cost] = gradient_descent(theta, feature, result, iteration, alpha);

% 绘制随着迭代次数增加,损失函数的变化过程

x = 1:iteration;

y = cost;

figure;

plot(x',y);

% 测试数据

test_data = [15;8;5]; %测试数据

n = length(test_data); %测试数据的个数

test_data = [ones(n,1) test_data]; %测试数据的扩充

test_result = test_data * theta; %测试数据的预测结果

%% 绘制决策边界

figure;

plot(feature(:,2),result,'bo','MarkerSize', 3); %绘制数据分布

hold on;

plot(feature(:,2),feature*theta,'-'); %绘制决策边界

hold off;

%% 绘制损失函数曲线

% 观察theta1和theta2的取值范围,为后面选择theta1和theta2做准备

max_theta1=max(all_theta(1,:)); % theta1的最大值

min_theta1=min(all_theta(1,:)); % theta1的最小值

max_theta2=max(all_theta(2,:)); % theta2的最大值

min_theta2=min(all_theta(2,:)); % theta2的最小值

% % 产生101(数目无所谓)个theta1和theta2的值

% theta1 = -10:0.2:10;

% num_theta1 = length(theta1);

% theta2 = -2:3/50:4;

% num_theta2 = length(theta2);

% 一种更好的产生确定数目的方式

theta1 = linspace(-10, 10, 100); % 在-10~10范围内等间隔取100个数

num_theta1 = length(theta1); % 确定theta1的数目

theta2 = linspace(-1, 4, 100); % 在-1~4范围内等间隔取100个数

num_theta2 = length(theta2); % 确定theta2的数目

% 计算上面的theta1和theta2对应下的损失函数

cost=zeros(num_theta1,num_theta2);

for i=1:num_theta1

for j=1:num_theta2

theta_temp = [theta1(i);theta2(j)];

cost(i,j)=compute_cost(feature, result, theta_temp);

end

end

surf(theta1, theta2, cost'); %由于meshgrid在surf命令中的工作方式,我们需要在调用surf之前需要将cost转置,否则坐标轴将被翻转

xlabel('\theta1');ylabel('\theta2');

title('cost function');

%% 绘制等高线图以及在等高线中找到损失函数取最小值得位置

figure;

contour(theta1, theta2, cost', logspace(-2, 3, 20))

xlabel('\theta_1'); ylabel('\theta_2');

hold on;

plot(theta(1), theta(2), 'rx', 'MarkerSize', 10, 'LineWidth', 2);

上述代码中包含的函数为:

1.计算损失函数:

function cost = compute_cost(feature, result, theta)

m = length(result); % 样本的个数

cost = sum((feature*theta - result).^2)/(2*m); % 计算当前theta下的损失

end2.梯度下降算法:

function [theta, all_theta, cost] = gradient_descent(theta,feature,result,iteration,alpha)

[m,n] = size(feature); % m代表样本的个数,m代表所需要参数的个数

cost = zeros(iteration,1); % 存储每次迭代的损失函数的值

all_theta = zeros(2, iteration); % 存储所有theta值

for i=1:iteration

cost(i) = compute_cost(feature, result, theta); % 计算损失函数

% cost(i) = sum((feature*theta - result).^2)/(2*m);

theta(1) = theta(1) - alpha * sum((feature * theta - result) .*feature(:,1)) / m; % 更新theta1

theta(2) = theta(2) - alpha * sum((feature * theta - result) .* feature(:,2)) / m; % 更新theta2

all_theta(:,i) = theta; % 将theta存储起来

end

本人也是刚刚学习机器学习,有什么问题欢迎指正,谢谢!