我们可以举一个例子来引入多项式回归:

比如我们之前遇到的房价问题,对于房价的影响我们假设有两个特征,一个是房子的宽度

但是我们可以换一个角度思考,我们完全可以用房子的面积

所以我们在建立模型时,可以对一些特征进行选择,选择特征的不同所构建的假设不同。

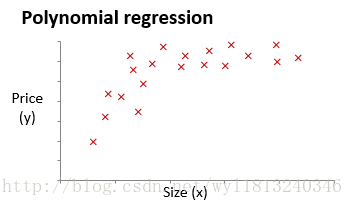

但是我们经常见到的问题,并不是都是能够线性拟合的,比如下面的数据类型:

显然上面的数据使用线性拟合,拟合的效果不是特别好,同时若是我们选择下面形式的拟合方式:

这个形式的拟合方式是二次函数,二次函数拟合上面的数据时,会在对称轴的右方出现下降的趋势,所以这种拟合方式也是不合理的,所以我们想到了用到的拟合方式为:

这种假设能够很好的拟合该数据类型。

对于使用什么形式的假设比较合适,通常我们需要先观察数据然后确定准备尝试怎样的模型,也就是说模型的确定是由数据来决定的。

上面提到的二次函数和三次函数拟合方式都可以称为多项式回归。

对于多项式的回归我们可以将其转化为线性回归的方式进行拟合,若我们另

通过上述方式,我们将多项式回归问题转化为线性问题来求解。

注意:我们采用多项式回归时,前面博客讲到的特征缩放仍然是有必要的。

正规方程:

对于上面的线性回归算法我们都是采用的梯度下降法,使得损失函数最小,而对于线性回归算法还有另外一种使得损失函数最小的方法,那就是正规方程。

正规方程式通过求解下面的方程来找出使得代价函数最小的参数:

假设我们的训练集特征矩阵为X(包含

其中,T代表矩阵的转置,上标-1代表矩阵的逆运算。

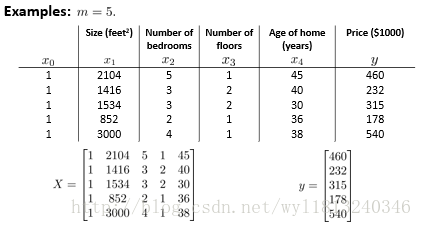

举例来看一下正规方式的使用:

这就是上述每个矩阵的构建方式,然后带入公式就可以求得待求参数(一般针对矩阵化的编程语言,求逆一般都有现成的函数可以调用)。

从求取参数的式子中我们不难发现,当求待求的参数

- 特征之间不独立,比如在描述身高时,选取的两个特征为米和英尺,因为这两个之间存在着一种换算关系:1米(m)=3.2808399英尺(ft),所以这两个特征不是独立的,这种情况下,矩阵是不可逆的。

- 当特征的数量大于训练集的数量时,正规方程也是不能用的。

当使用正规方程时:

1.首先确定是否有相关的特征,如果存在相关的特征,则去除相关特征;

2.当特征的数目较多时,可以去除一些不重要的特征,用少量的特征表示尽可能多的内容。

下面来比较一下梯度下降法和正规方程的优劣:

梯度下降法的优势:

1.当特征的数量比较大时(特征的数量超过10000),也能够很好的实现损失函数最小化,同时时间复杂度不是很高;而当特征的数量比较大时,使用正规方程求解逆运算是非常耗时的,所以此时使用梯度下降法比较合适。

2.梯度下降法适用于所有类型的模型,而正规方程的方法一般只适用于线性模型,不适合逻辑回归等其他模型。

正规方程的优势:

1.当特征点的数量不是很大时,使用正规方程更加简答,不需要像梯度下降算法一样迭代实现,一次计算就可以得出最优参数。

2.对于梯度算法来说,性能的好坏还与学习率的设置有关,学习率设置不合适,时间消耗较长,甚至得不到最优解,而正规方程的方法不需要学习率的设置。

基于python的正规方程实现如下所示:

import numpy as np

#从数据集中得到特征矩阵和标签向量

def loadDataSet(fileName):

num_fea=len(open(fileName).readline().split(','))-1 #获得特征的数量

fr=open(fileName) #打开文件

featureArr=[]

labelArr=[]

# 读取每一行的数据

for line in fr.readlines():

line_fea=[]

line_data=line.strip().split(',') #将每一行的数据按照','分隔开(使用什么分隔开看数据本身的构成)

line_data.insert(0,'1') #将特征进行扩充,将特征矩阵转化为增广矩阵的形式

for i in range(num_fea+1):

line_fea.append(float(line_data[i])) #得到每一行的特征

featureArr.append(line_fea)

labelArr.append(float(line_data[-1])) #得到每一行的标签

return featureArr,labelArr

def normalEquation(featureArr, labelArr):

featureArr=np.mat(featureArr)

labelArr=np.mat(labelArr).T

xTx = featureArr.T*featureArr

if np.linalg.det(xTx)==0:

print("This matrix is singular, it can't do inverse")

return

ws=(xTx.I)*(featureArr.T*labelArr)

return ws

#主程序

featureArr,labelArr=loadDataSet('ex1data2.txt')

ws=normalEquation(featureArr,labelArr)

print(ws)matlab实现正规方程的代码如下:

clear;

close all;

%% 数据处理和初始化

data = load('ex1data2.txt'); % ex1data.txt中第一列是特征,第二列是标签

feature = data(:,1:end-1); % 取出特征数据

result = data(:,end); % 出标签数据

[num_sample, num_feature] = size(feature);

feature = [ones(num_sample,1) feature]; % 将特征进行扩展,在原来的基础上增加一列全为1的矩阵

xTx = feature' * feature;

if det(xTx)==0

sprintf('the matric is a singular, it can not do inverse!')

else

theta = pinv(xTx) * feature' * result;

end

% 测试数据

test_data = [1520 4;5551 3]; %测试数据

[num_test_sample, num_test_feature] = size(test_data); %测试数据的个数

test_data = [ones(num_test_sample,1) test_data]; %测试数据的扩充

test_result = test_data * theta; %测试数据的预测结果

test = feature * theta;本人菜鸟一枚,有什么问题欢迎指正。