在前面博客中介绍了单变量线性回归的实现过程,本文将介绍多变量线性回归算法。

两者的对比如下:

1.数据方面的差异:

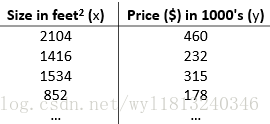

单变量线性回归数据:

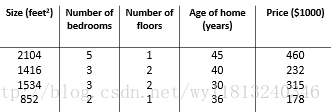

多变量线性回归数据:

对于单变量线性回归来说,只有一个特征(房子的大小),而对于多变量线性特征回归特征的数量为多个(房子的大小、卧室的数量等)

2.模型构成上的差异:

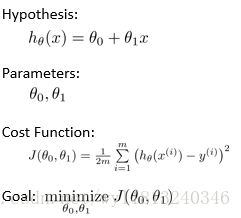

单变量模型:

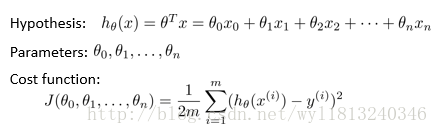

多变量模型:

首先介绍多维特征用矩阵形式的表示:

对于上述多变量的数据来说,我们一般使用:

n代表特征的数量;m代表样本的数量;

多变量的假设h可以表示为:

为了使上面的式子更加简化一些,可以引入

其中:

多变量的梯度下降:

以上就是多变量的梯度下降算法,相对于原来的单变量的线性回归,多变量的线性回归只是参数的数量以及特征的数量增加,其他地方原理基本相同。

多变量梯度下降法的注意事项:

1. 特征缩放

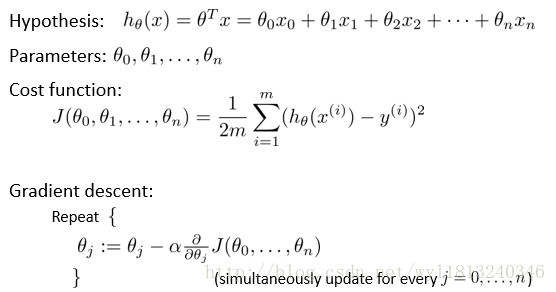

当处理多维特征问题的时候,要保证这些特征具有相近的尺度,这样可以使得梯度下降法收敛的更快。当尺度相差比较大时,如一个特征为身高,单位是米,这该特征的尺度一般为0-2,若另一个特征为体重,单位是斤,则该特征的尺度一般为0-300,所以对于这两个尺度存在较大的差别,在梯度下降算法收敛时会出现下面图形的问题:

我们知道,梯度下降法是沿着损失函数最大的方向移动步长,所以对于上述图形来说,下降的方向始终沿着垂直的方向移动,会出现图中画出的来回折返最终趋于中心最小值的方向移动。所以迭代次数要求非常多,收敛速度很慢。

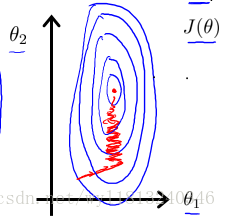

如果我们对上述特征的尺度进行归一化,形成的损失的函数等高图如上图中的右图图所示,当沿着损失函数下降最大的方向移动时,即沿着等高线垂直的方向移动,使得收敛的速度很快。

要想完成特征尺度相差不大的要求,要对特征进行缩放,特征缩放的方法有以下几种:

a.对于每个特征求出最大值,然后将每个样本中的该特征除以该特征的最大值。使用公式可以表示为:

对于上面的例子来说,若对于一个数据集,身高这个特征的最大值为1.98,体重的这个特征的最大值为256,这对于该数据集中的所有样本的身高特征都除以1.98,对于体重这个特征都除以256,则就完成了特征的缩放。

b.另外一种特征缩放的方式为,对于每一个特征,求出该特征的平均值,然后用该特征的取值减去均值(去均值化),最后用去均值化的结果除以该特征的最大值,使用公式可以表示为:

其中,

c.实现特征缩放最简单的方法为:

其中,

对尺度缩放之后的特征取值范围最大为-3~3,最小为-1/3~1/3,这是两个范围的临界值。

2. 学习率的设置

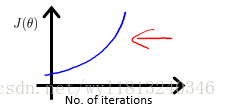

梯度下降法收敛需要的迭代次数根据模型的不同而不同,我们可以根据绘制损失函数曲线可以得到大致的收敛迭代次数。也可以使用一些自动的测试方法判断是否达到收敛,比如将代价函数与某个阈值进行比较,当代价函数小于该阈值时,则判断为收敛,但是该方法的难点在于选择一个合适的阈值是相当困难的。所以通常使用损失函数曲线,因为它不仅可以判断收敛的迭代次数,同时能够判断梯度下降算法是否正常工作(见下方)。

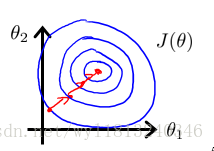

梯度下降算法的迭代次数同时受到学习率的影响,当学习率设置过小时,迭代的次数会增加;当学习率设置过大时,梯度下降法可能不会收敛,具体的分析可以看http://blog.csdn.net/wyl1813240346/article/details/78366390,下面根据损失函数曲线看学习率的影响:

出现上述样式的损失函数的曲线都是由于学习率设置过大引起的,应该使用较小的学习率的值。

在设置学习率时,可以尝试以下学习率:0.01,0.03,0.1,0.3,1,3,10以此方式递增。

多变量线性回归的代码如下:

clear;

close all;

%% 数据处理和初始化

data = load('ex1data2.txt'); % ex1data.txt中第一列是特征,第二列是标签

feature = data(:,1:end-1); % 取出特征数据

max_feature = max(feature); % 每个特征的最大值

mean_feature = mean(feature); % 每个特征的均值

std_feature = std(feature); % 每个特征的标准差

% 实现特征归一化

feature = feature_normalized(feature, max_feature, mean_feature, std_feature);

result = data(:,end); % 出标签数据

% 绘制数据分布,以确定使用哪种假设

% figure;

% plot3(feature(:,1),feature(:,2),result,'bo','MarkerSize', 3);

[num_sample, num_feature] = size(feature);

feature = [ones(num_sample,1) feature]; % 将特征进行扩展,在原来的基础上增加一列全为1的矩阵

% 初始化

theta = zeros(num_feature+1,1); % 对theta进行初始化

iteration = 8000; % 设置迭代次数

alpha = 0.01; % 学习率

%% 训练模型和测试数据

% 训练模型,得到最优的theta值

[theta, all_theta, cost] = gradient_descent(theta, feature, result, iteration, alpha);

% 绘制随着迭代次数增加,损失函数的变化过程

x = 1:iteration;

y = cost;

figure;

plot(x',y);

% 测试数据

test_data = [1520 4;5551 3]; %测试数据

test_data = feature_normalized(test_data, max_feature, mean_feature, std_feature);

[num_test_sample, num_test_feature] = size(test_data); %测试数据的个数

test_data = [ones(num_test_sample,1) test_data]; %测试数据的扩充

test_result = test_data * theta; %测试数据的预测结果

上述代码用到三个函数,分别为:

1.进行特征放缩:

function [normalized_feature, max_feature, mean_feature, std_feature] = feature_normalized(original_feature, max_feature, mean_feature, std_feature)

[num_sample,num_feature] = size(original_feature);

normalized_feature = zeros(num_sample, num_feature);

for i=1:num_feature

% % 方式1

% normalized_feature(:,i) = original_feature(:,i)/max_feature(i);

% % 方式2

% normalized_feature(:,i) = (original_feature(:,i)-mean_feature(i))/max_feature(i);

% 方式3

normalized_feature(:,i) = (original_feature(:,i)-mean_feature(i))/std_feature(i);

end2.计算损失函数:

function cost = compute_cost(feature, result, theta)

m = length(result); %样本的个数

cost = sum((feature*theta - result).^2)/(2*m); %计算当前theta下的损失

end3.实现梯度下降算法:

function [theta, all_theta, cost] = gradient_descent(theta,feature,result,iteration,alpha)

[m,n] = size(feature); % m代表样本的个数,m代表所需要参数的个数

cost = zeros(iteration,1); % 存储每次迭代的损失函数的值

all_theta = zeros(n, iteration); % 存储所有theta值

for i=1:iteration

cost(i) = compute_cost(feature, result, theta); % 计算损失函数

% cost(i) = sum((feature*theta - result).^2)/(2*m);

for j=1:n

theta(j) = theta(j) - alpha * sum((feature * theta - result) .*feature(:,j)) / m;

end

% theta(1) = theta(1) - alpha * sum((feature * theta - result) .*feature(:,1)) / m; % 更新theta1

% theta(2) = theta(2) - alpha * sum((feature * theta - result) .* feature(:,2)) / m; % 更新theta2

% theta(3) = theta(3) - alpha * sum((feature * theta - result) .* feature(:,3)) / m; % 更新hteta3

all_theta(:,i) = theta; % 将theta存储起来

end

可以对照http://blog.csdn.net/wyl1813240346/article/details/78366390中的内容,进行单变量和多变量的对比。

本人菜鸟一枚,有什么不对的地方欢迎指正。