Rendleman and Bartter模型

前言

Rendleman-Bartter模型是短期利率模型中的一种,模型认为利率变得遵循几何布朗运动过程。但是模型模拟出的利率水平缺乏均值回归的属性,即利率不能回归到长期均值水平。

一、Rendleman and Bartter模型解析式

其中,u是瞬时飘移值。

二、python量化

import math

import numpy as np

def rendleman_bartter(r0,theta,sigma,T=1,N=10,seed=777):

np.random.seed(seed)

dt=T/float(N)

rates=[r0]

for i in range(N):

dr=theta*rates[-1]*dt+sigma*rates[-1]*math.sqrt(dt)*np.random.normal()

rates.append(rates[-1]+dr)

return range(N+1),rates

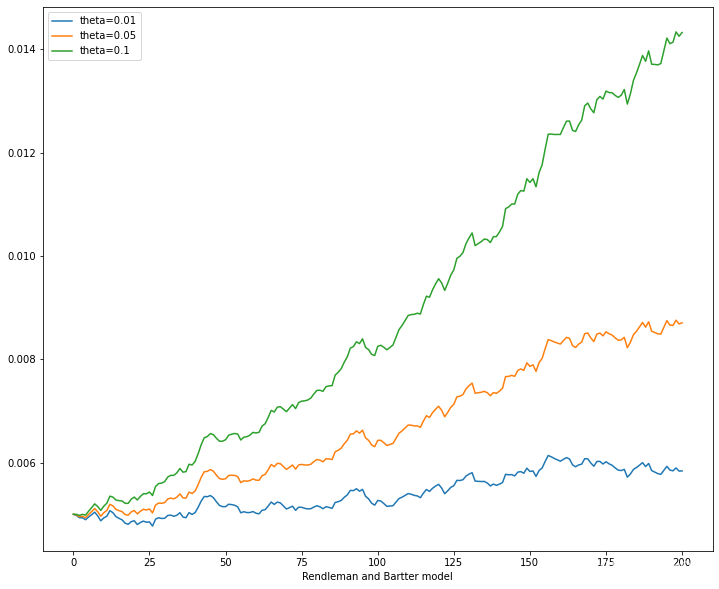

import matplotlib.pyplot as plt

plt.figure(figsize=(12,10))

for theta in [0.01, 0.05, 0.1]:

x, y = rendleman_bartter(0.005, theta, 0.05, T=10, N=200)

plt.plot(x,y, label='theta=%s'%theta)

plt.legend(loc='upper left')

plt.xlabel('Rendleman and Bartter model');

总结

本章对Rendleman-Bartter模型进行了介绍,模型缺乏回复到长期均值的特征。