致力于分享量化策略,培训视频,Python,算法研究等相关内容。

摘要:

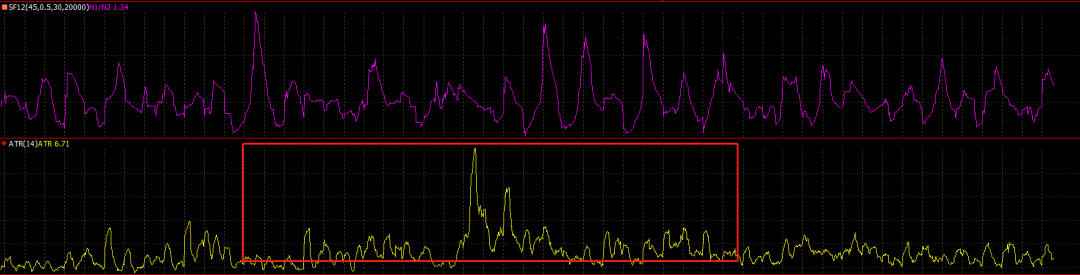

通常计算波动率的方式有很多种,最最最常用的便是ATR,只要说到波动率的计算第一反应便是ATR指标。难道除了使用ATR计算波动率没有其他的方式了吗?今天我们推出SF12策略,SF12基于全新方式计算波动率,构建交易系统;

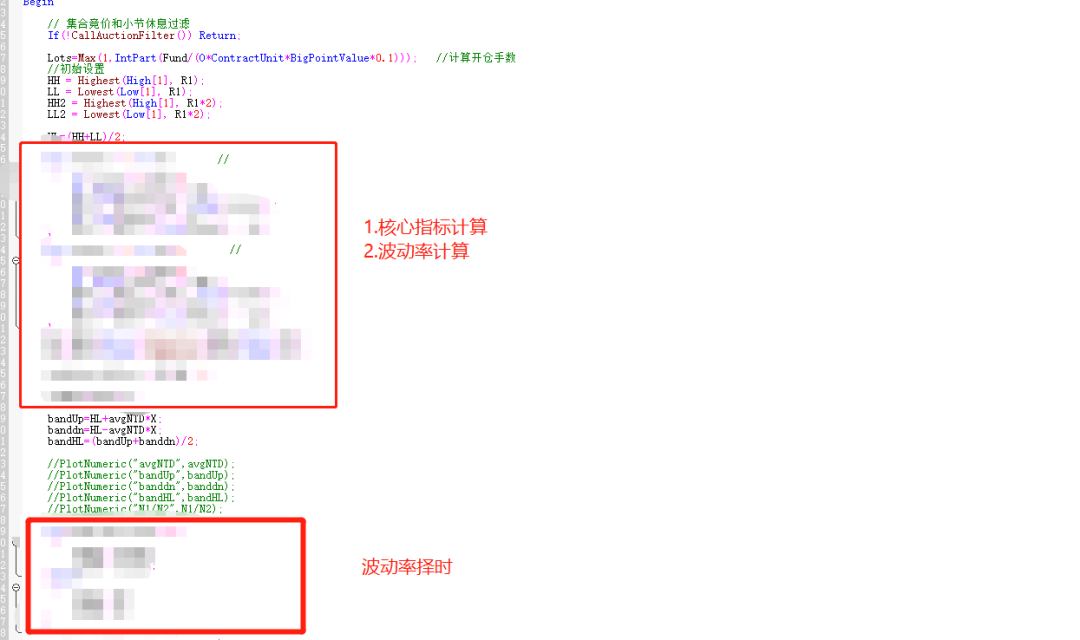

策略结构:

1.核心指标计算;

2.计算波动比率;

3.构建自适应区间;

4.波动率择时模块;

5.开平仓模块;

策略原理:

1.使用全新波动率算法统计不同维度的波动幅度,计算出各自波动率,这一步完成,我们可以构建出自适应区间。

2.得到了波动率之后,我们还需在计算波动率比率,通过波动率比率构建行情择时模块;

3.开仓采用次根BAR进场;

4.平仓采用移动收敛型止盈止损;

SF12策略的重点在于全新的波动率算法,而不像以往只有ATR一种选择。同时,还使用波动率比率引入择时选择的概念,

我们看到传统的ATR(黄色线)没有固定规律可以遵循,时而很大时而很小,仅仅只能作为构建区间的条件。而全新算法的波动率指标(紫色线),可以很清晰的看出波动过滤呈现心电图状,过大的波动率或者过小的波动率,波动率的收敛与发散都可以很容易的描述出来,并形成条件的统一性;

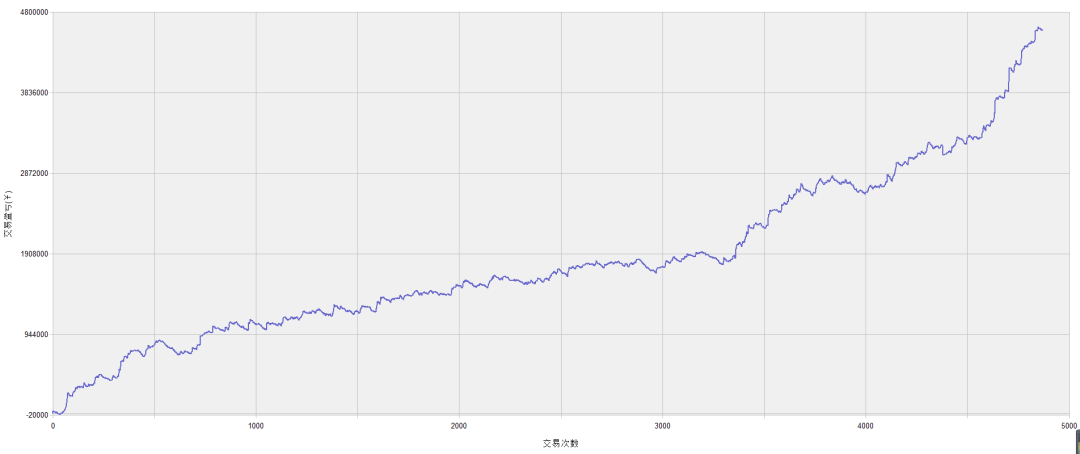

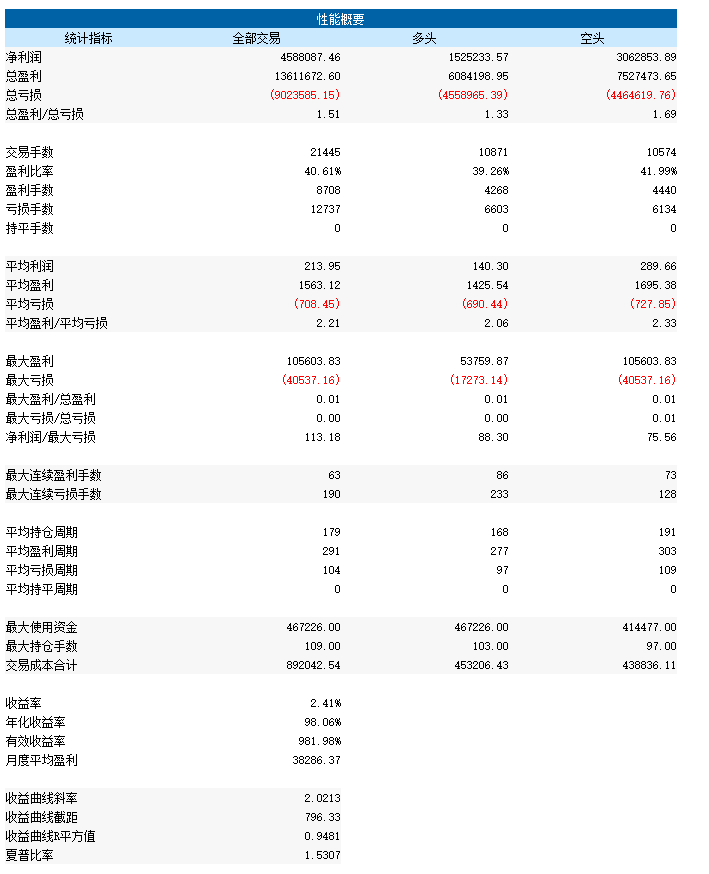

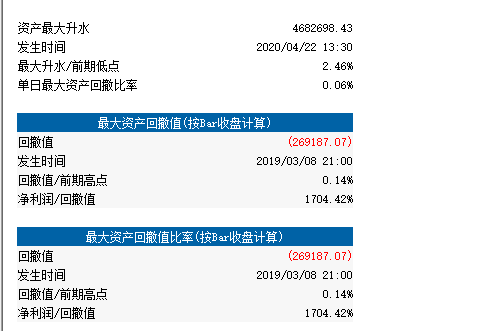

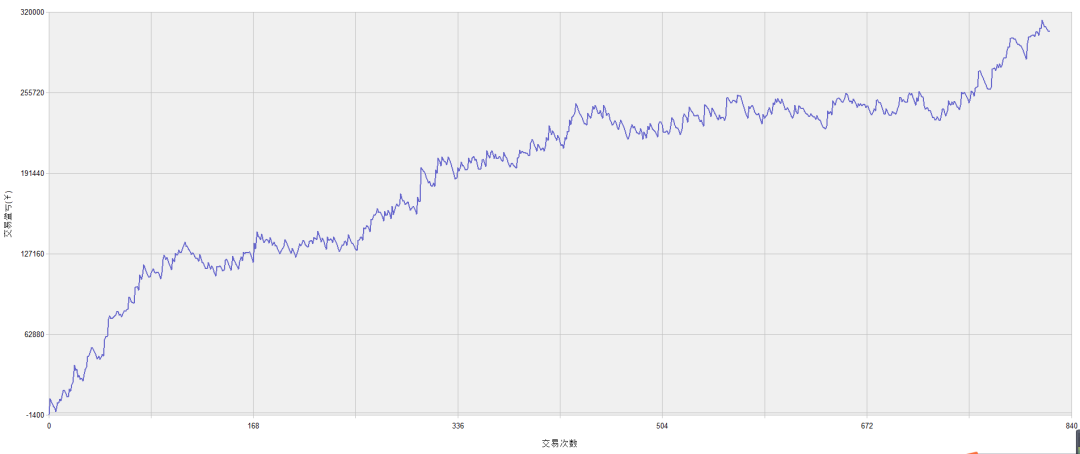

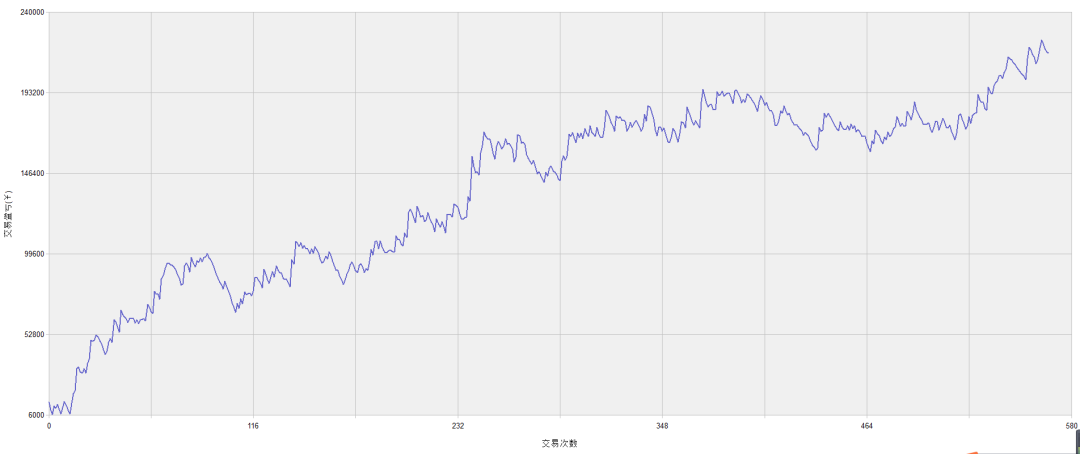

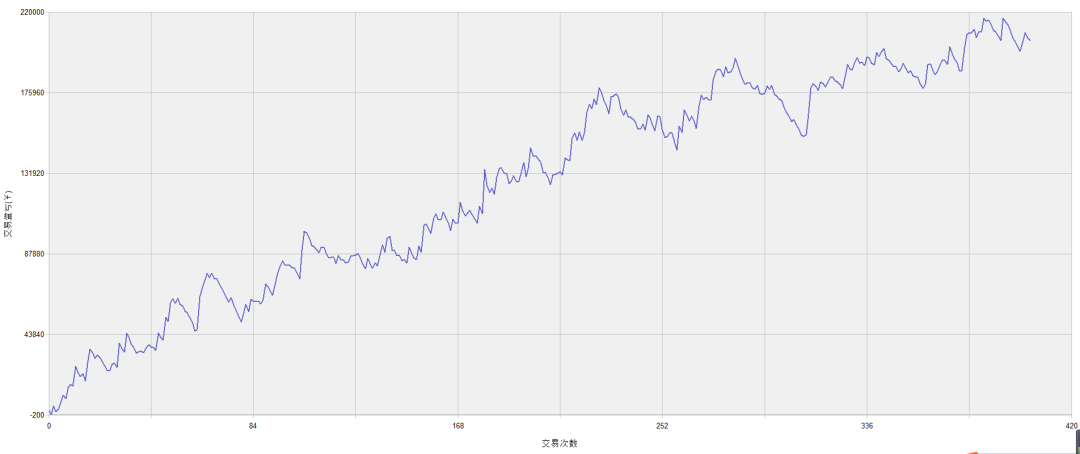

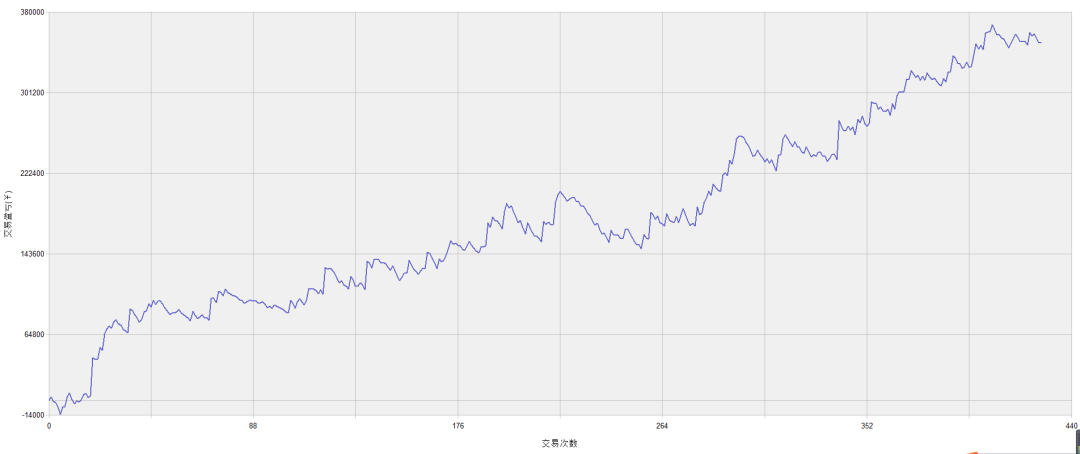

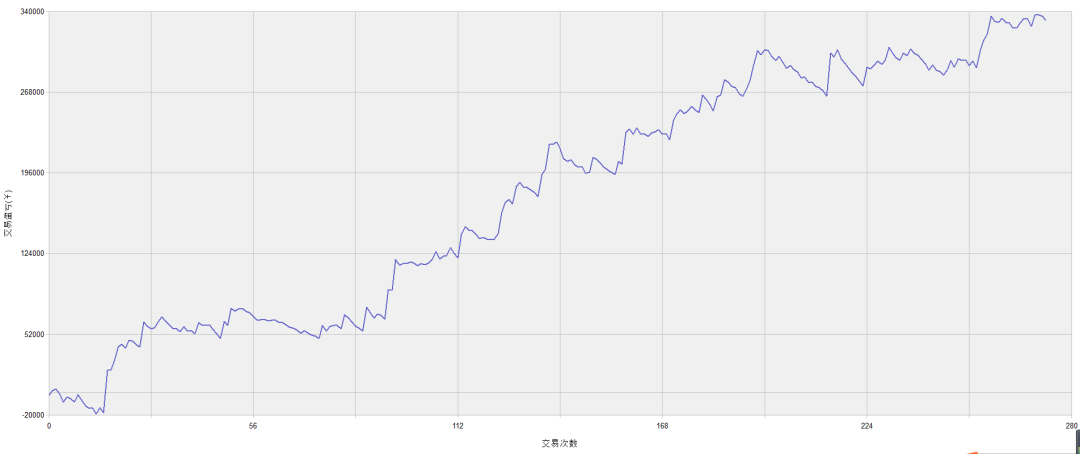

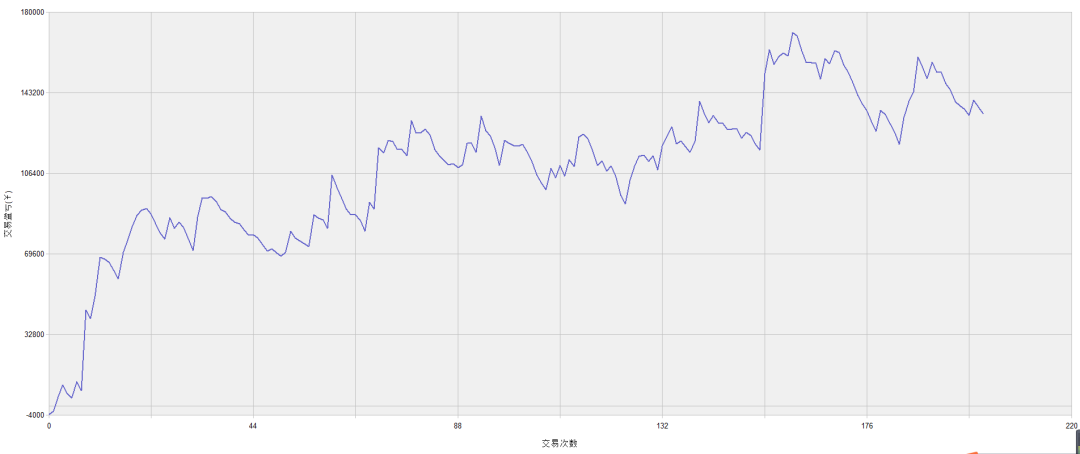

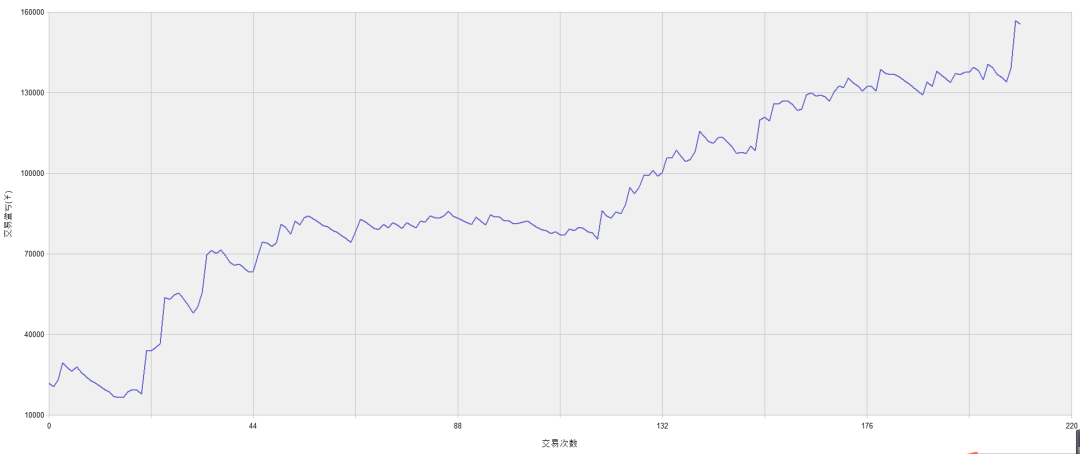

策略绩效:

组合测试(10年,手续费1.5%%,滑跳1):

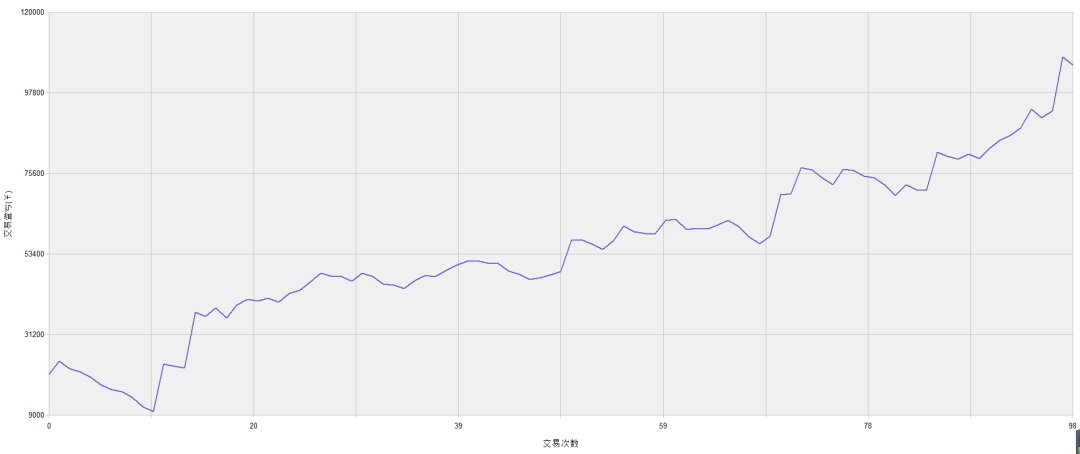

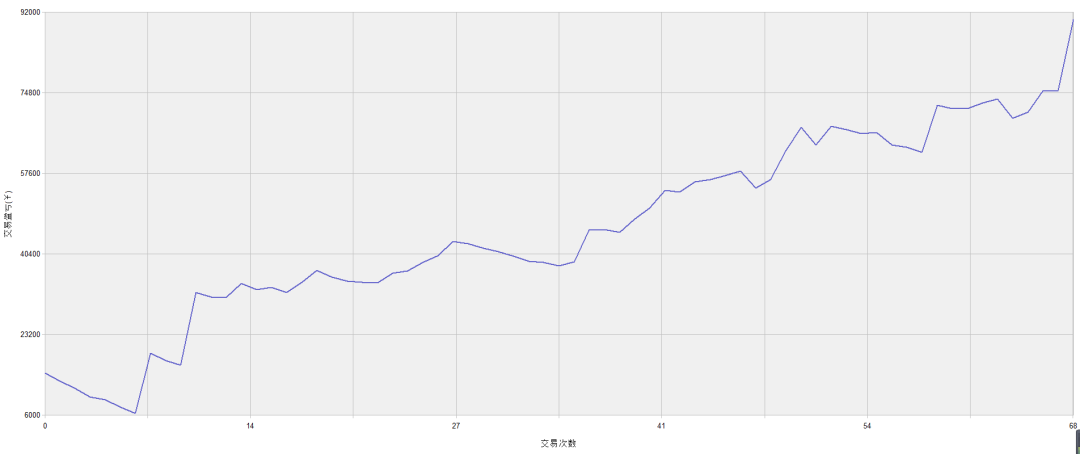

螺纹钢(周期同参数):

(5分钟):

(15分钟):

(30分钟):

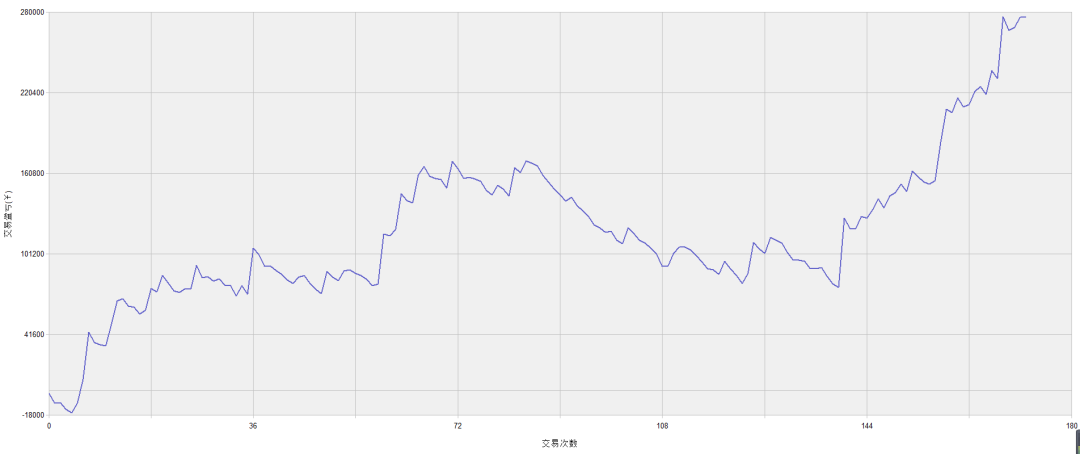

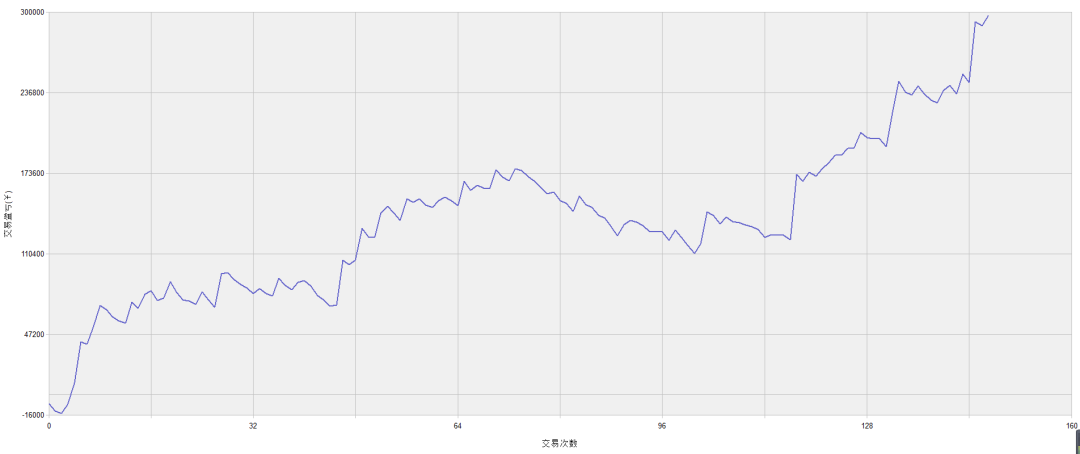

焦炭(周期同参数):

(5分钟):

(15分钟):

(30分钟):

苹果(周期同参数):

(5分钟):

(15分钟):

(30分钟):

TA(同周期参数):

(5分钟):

(15分钟):

(30分钟):

本策略仅作学习交流使用,实盘交易盈亏投资者个人负责。