(第1部分)主成分分析的原理的简要讲解

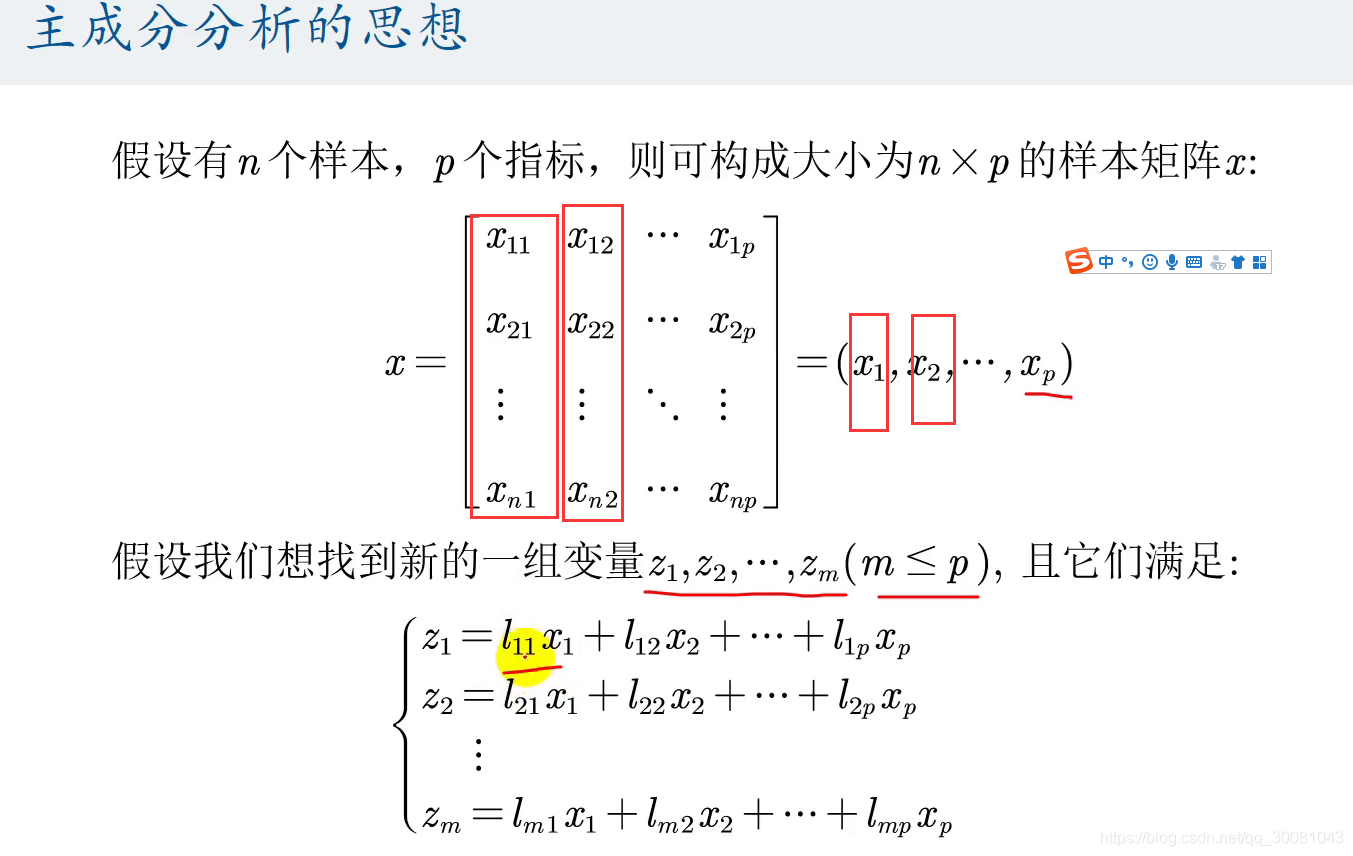

原来多个变量划分为少数几个综合指标的一种统计分析方法。

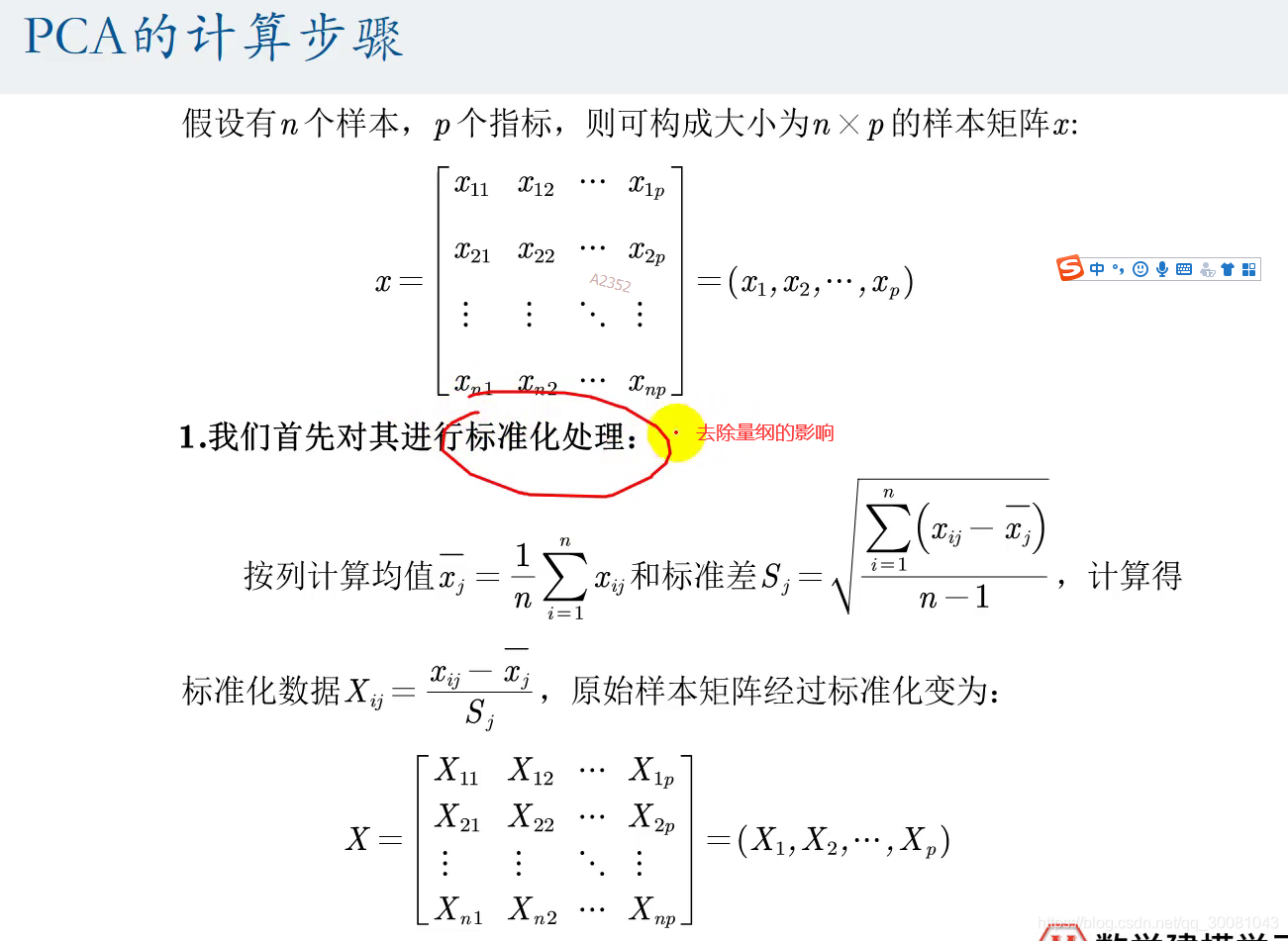

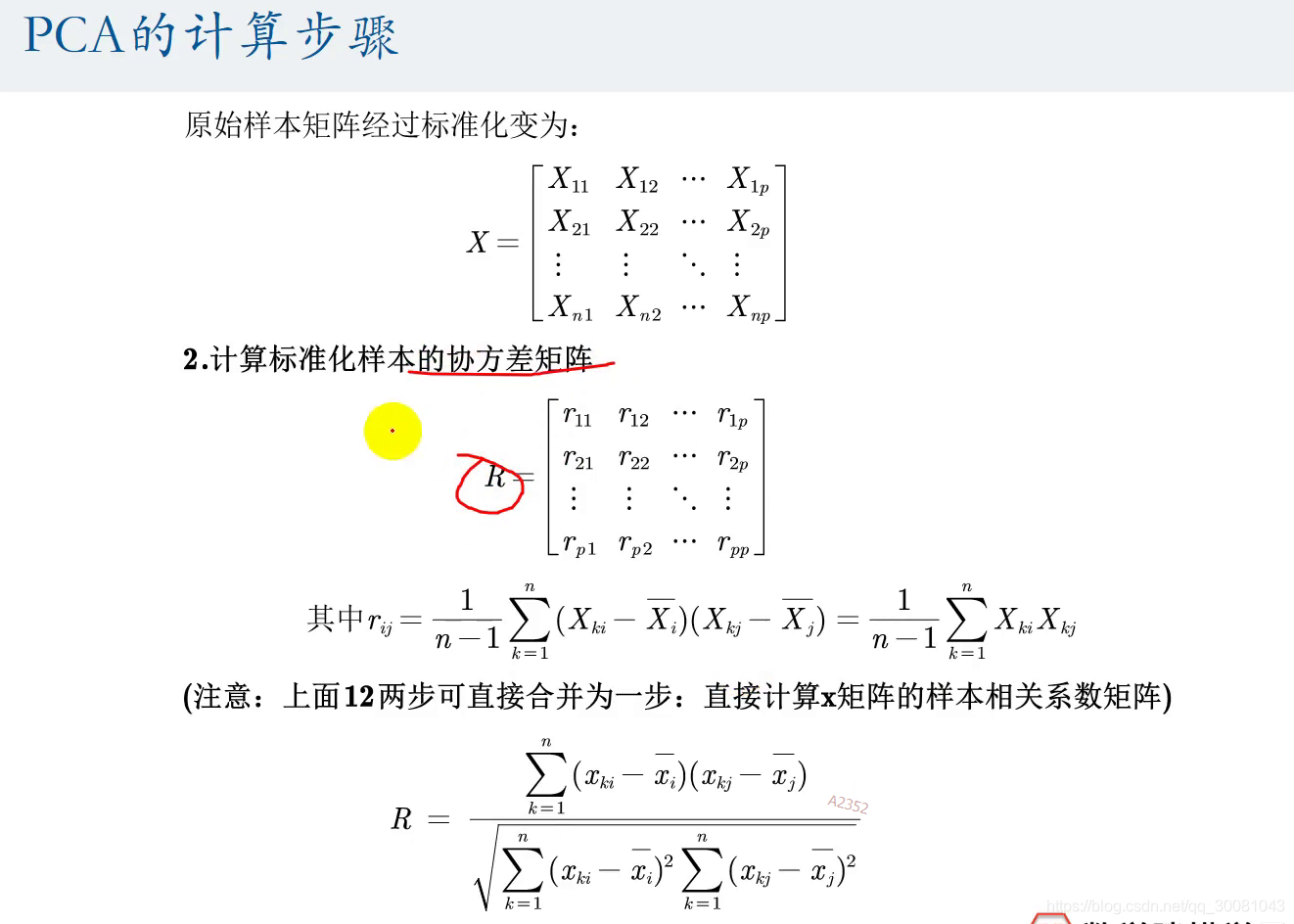

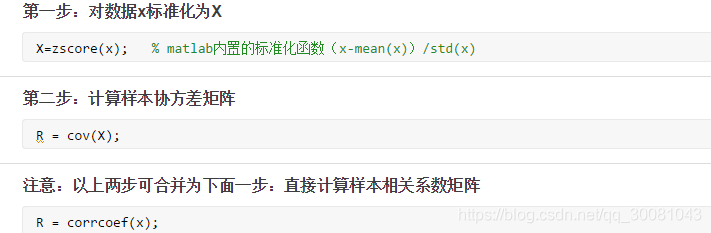

1.矩阵标准化

2.计算标准化样本的协方差矩阵

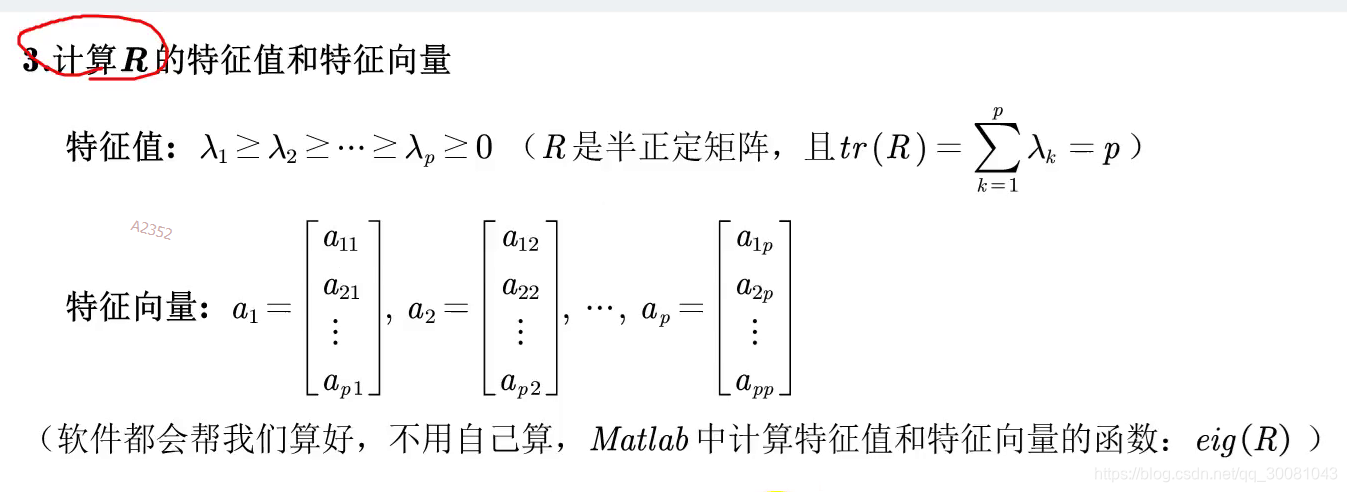

3.计算R的特征值和特征向量,eig

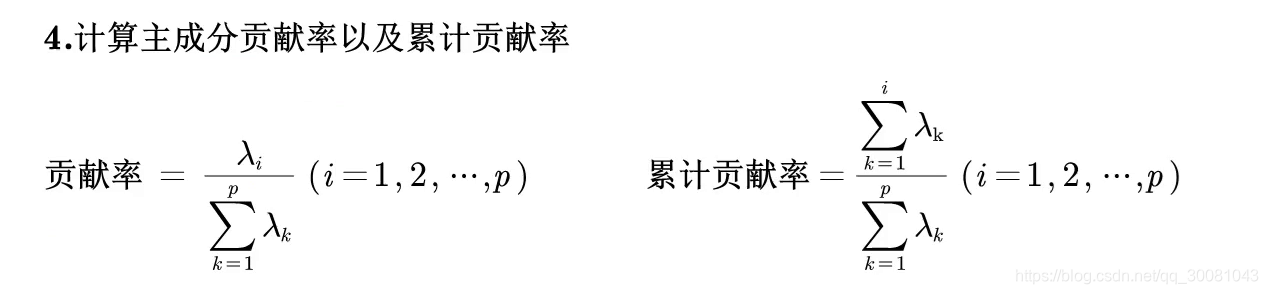

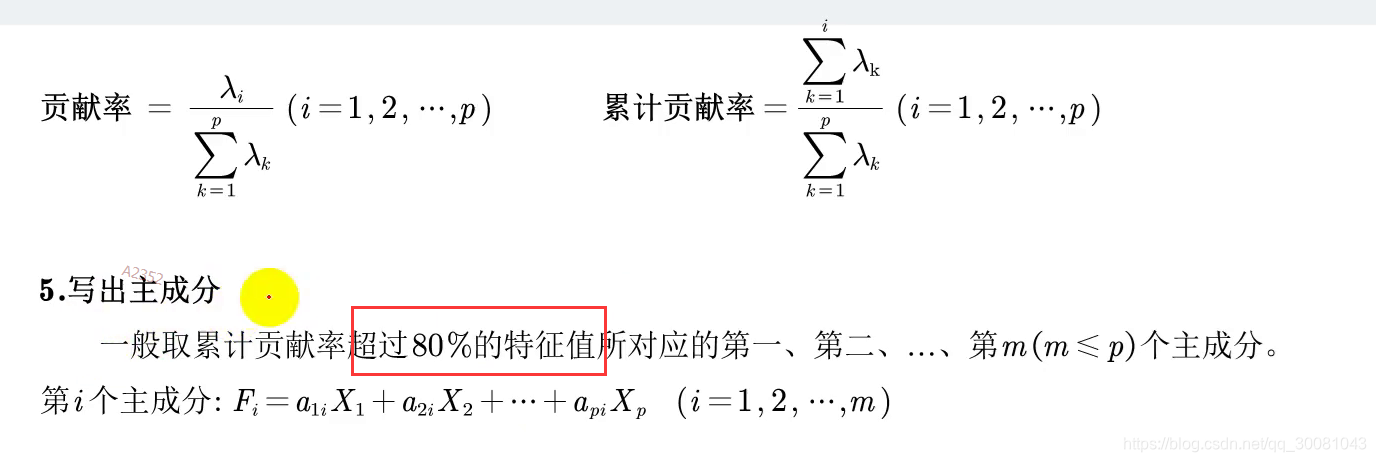

4.单个,累加贡献

5.对应的特性向量作为系数和原来的指标进行线性组合。

6. 系数越大,影响越大。

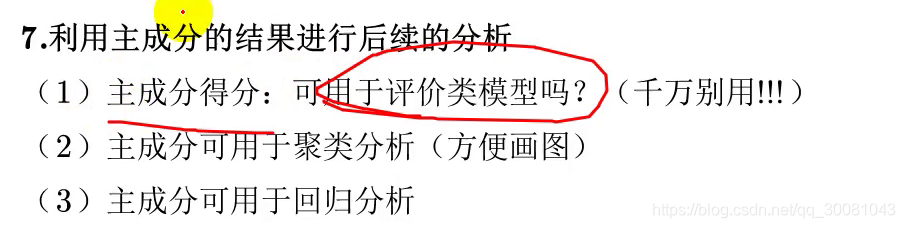

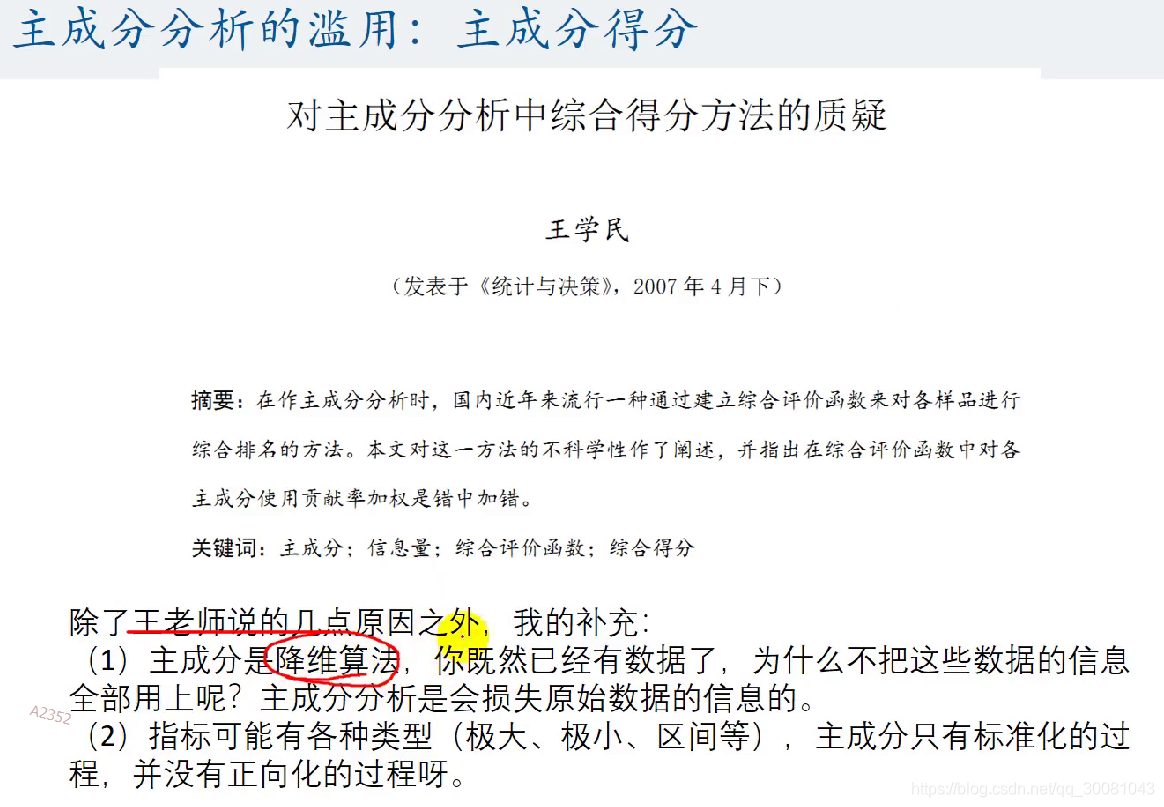

主成分可用于聚类分析、回归分析。不可用于评价类模型。

(第2部分)(重要)主成分分析的应用

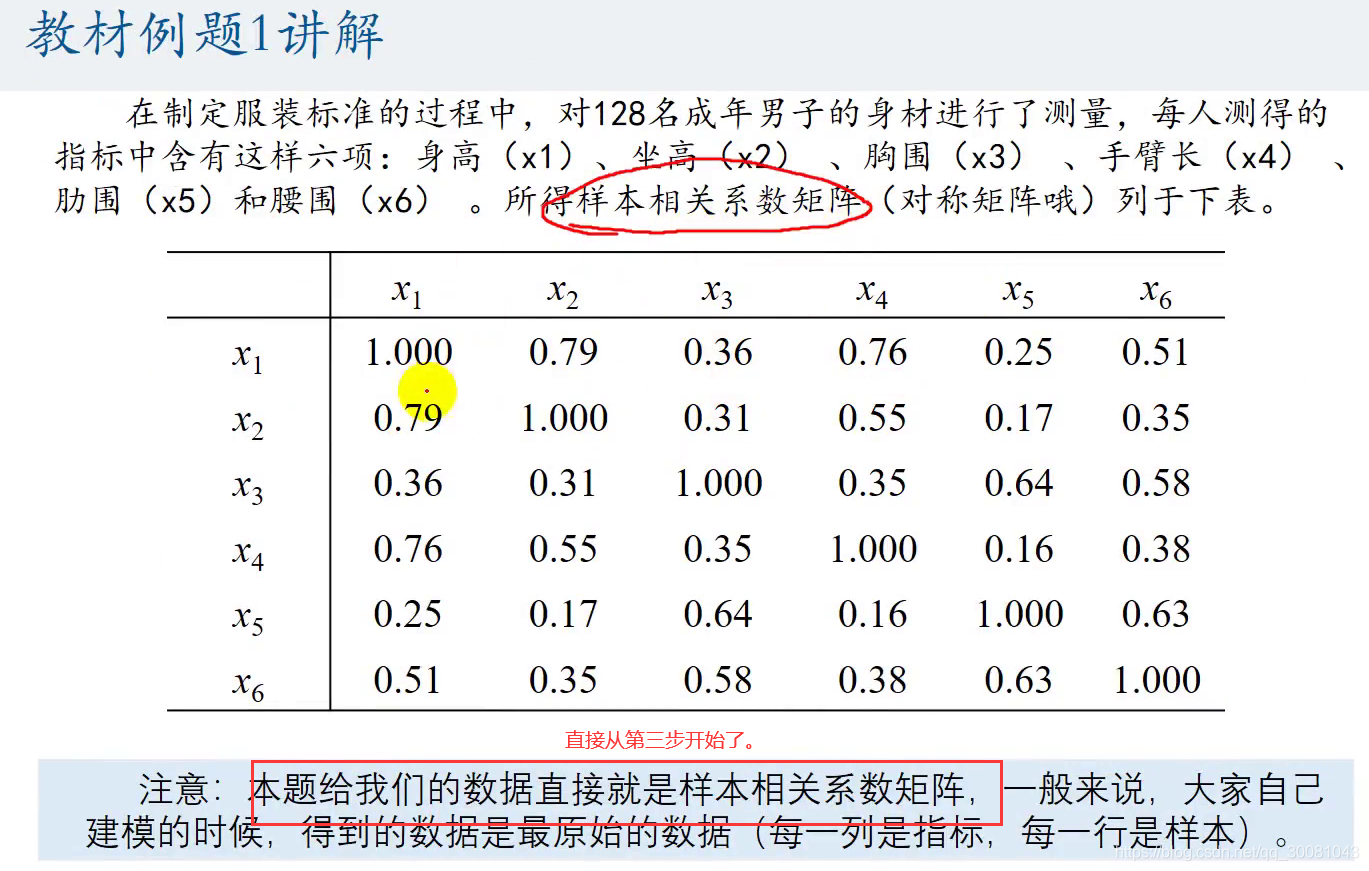

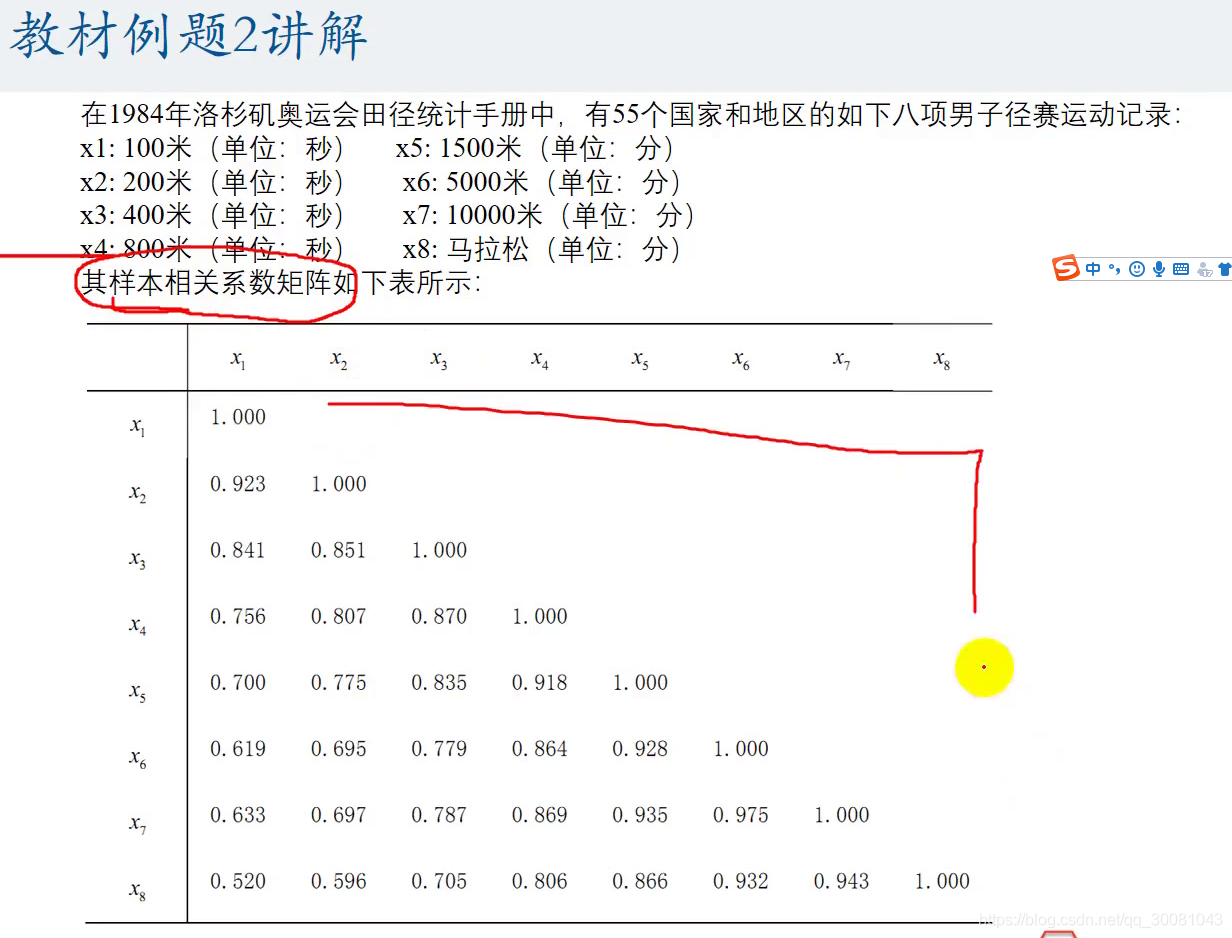

题目 1

解题 1

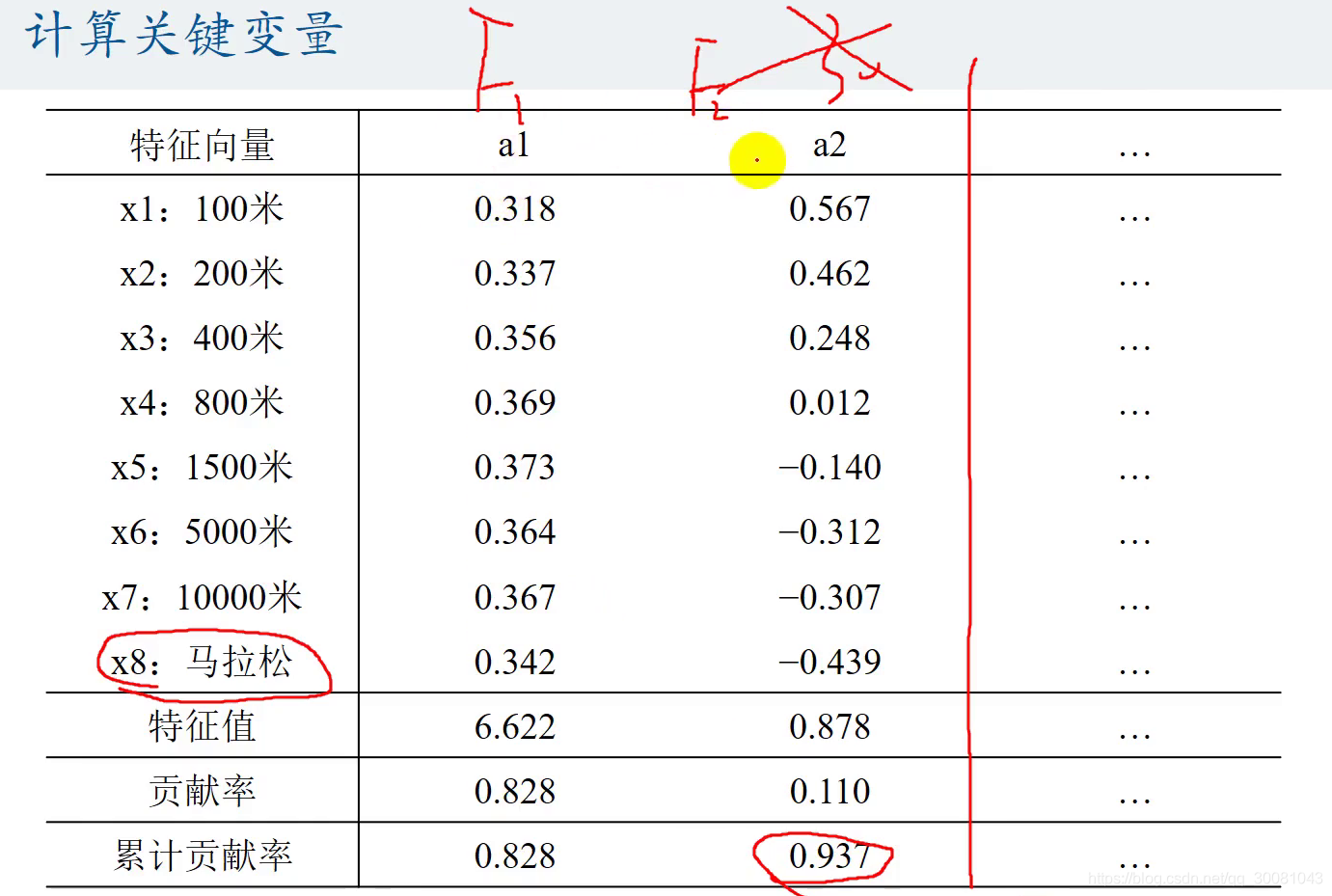

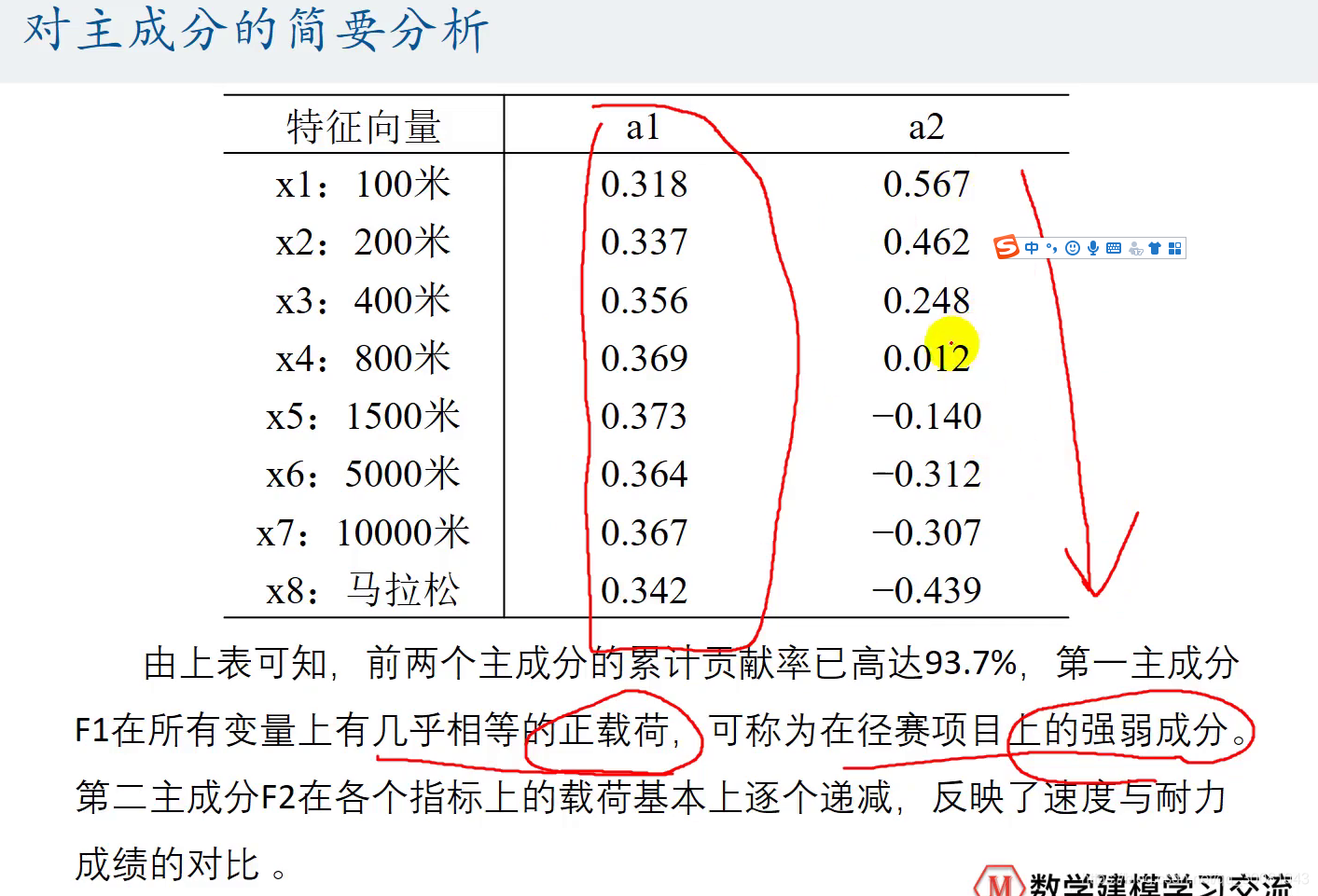

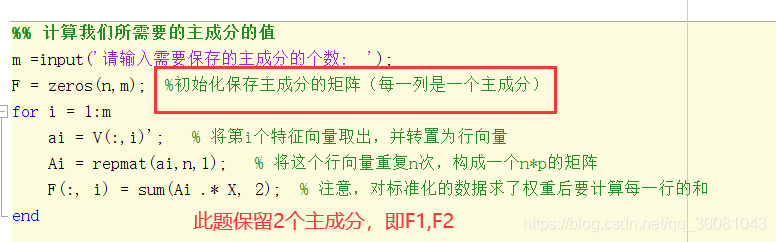

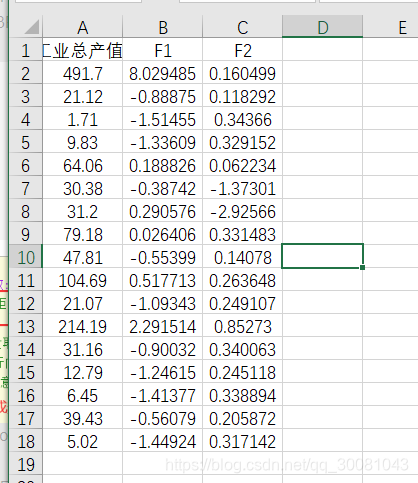

计算关键变量

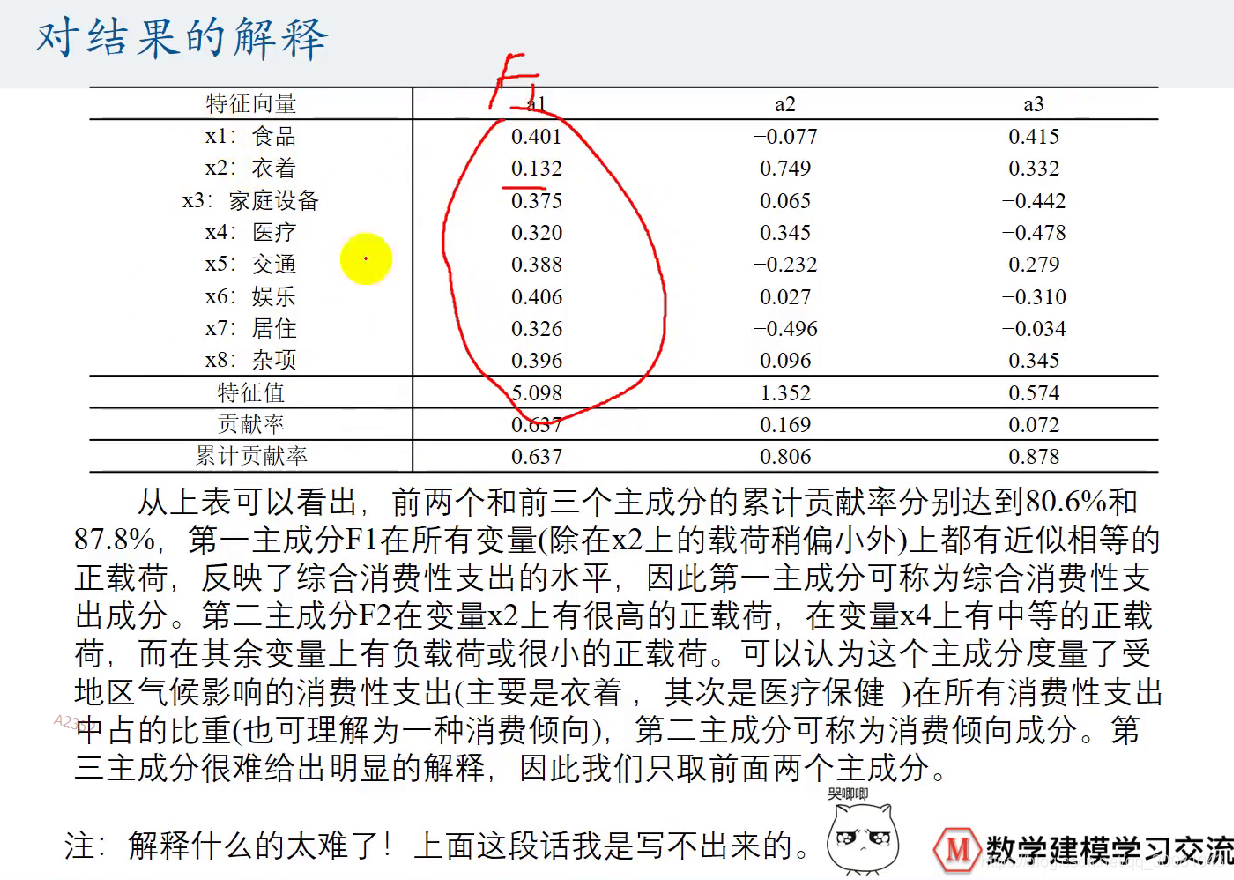

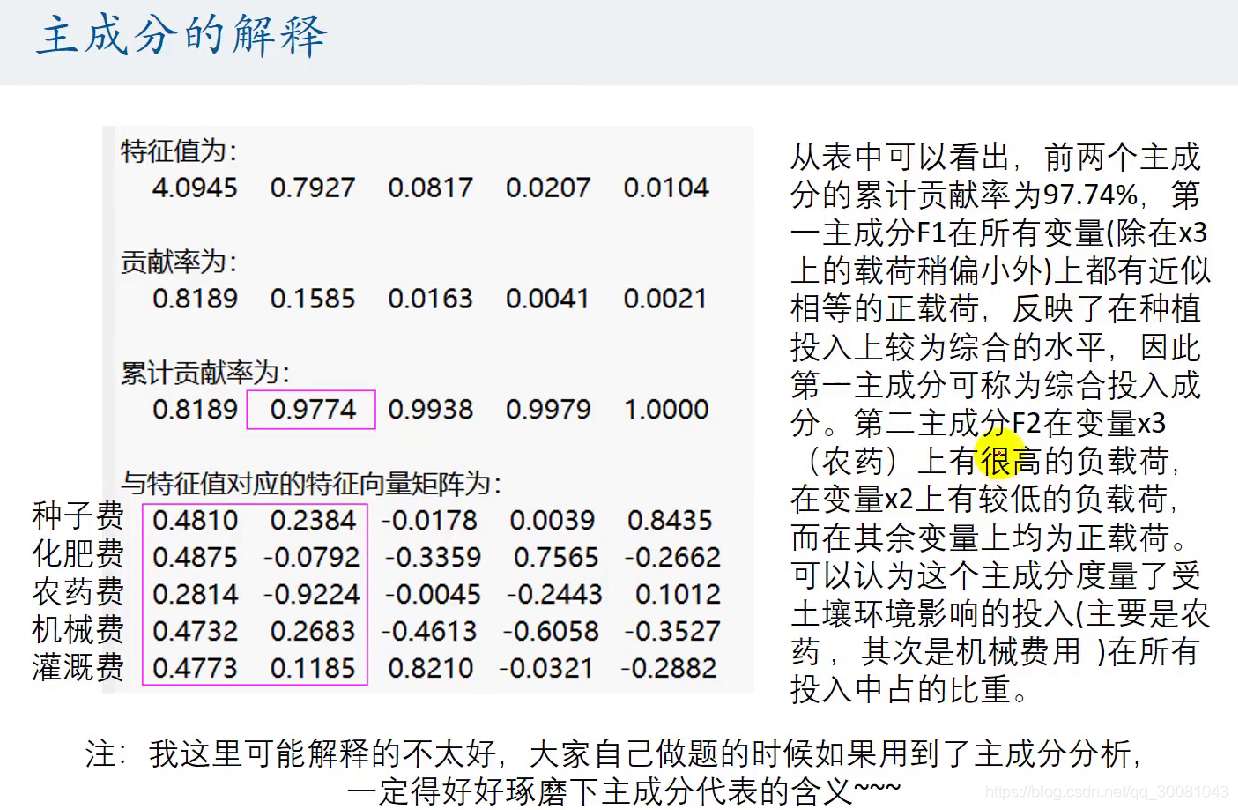

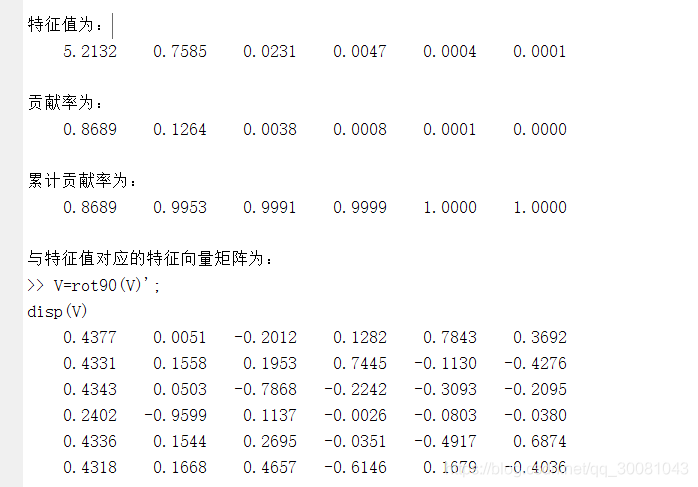

6个特征值相加等于k,指标的个数。 (可能会存在四舍五入问题,所以结果为5.999)

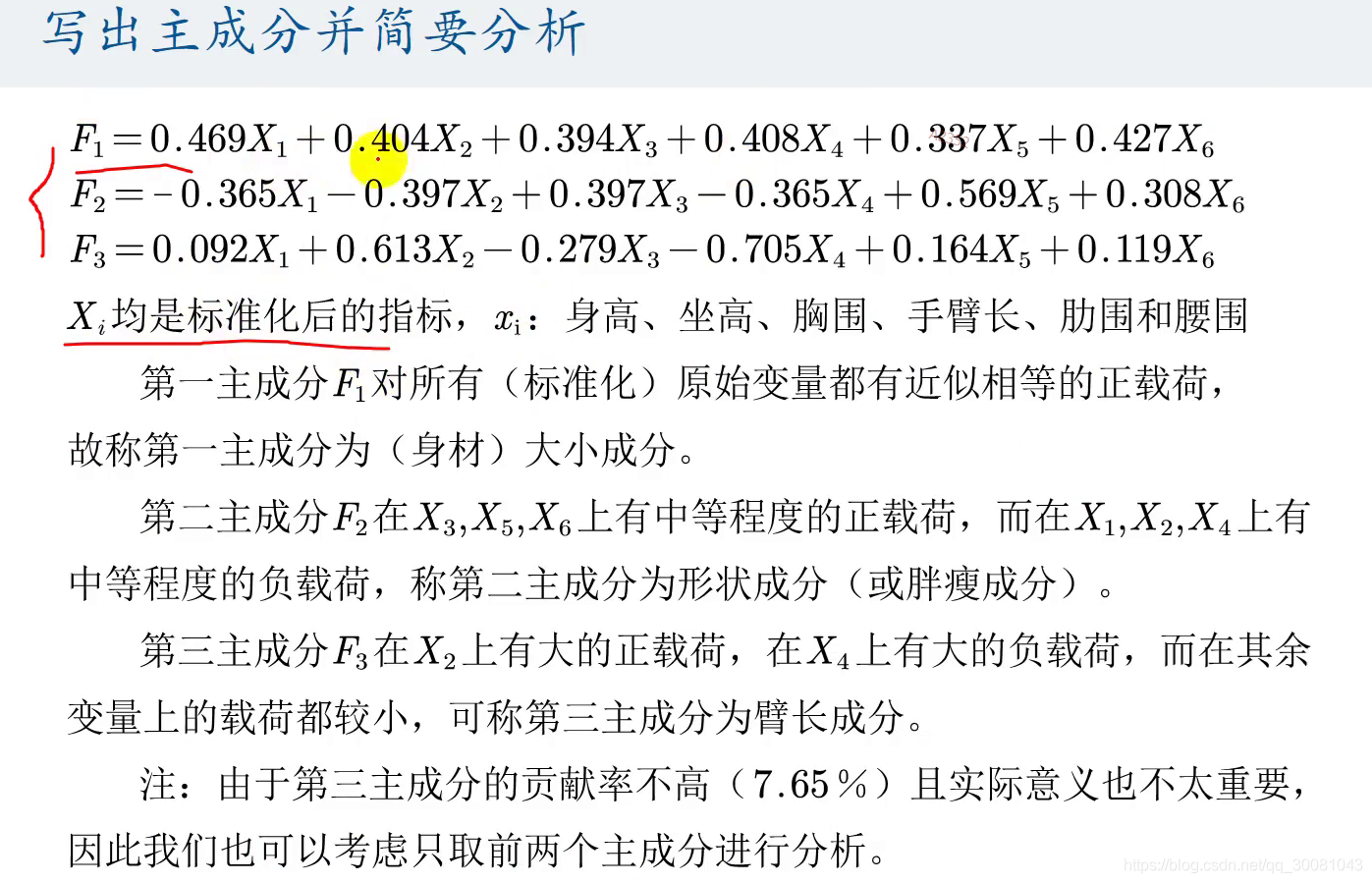

前三个主成分相加的贡献率达到了85.9%,说明它们能很好的概括原始变量。

主成分的解释带模糊性。

题目 2

解题 2

matlab计算

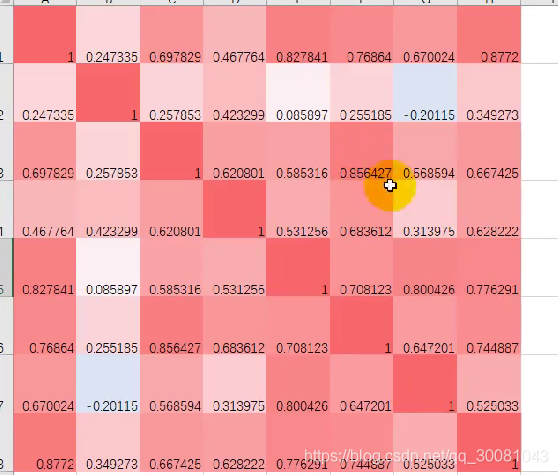

得到相关系数矩阵R

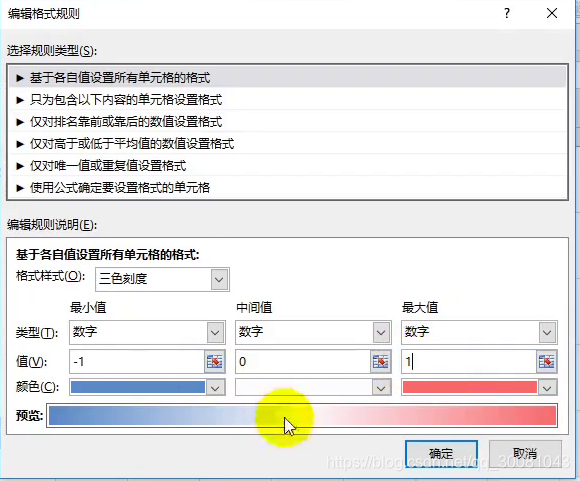

相关系数进行可视化。行高列宽50.

条件格式–色阶

颜色越深,相关性越强

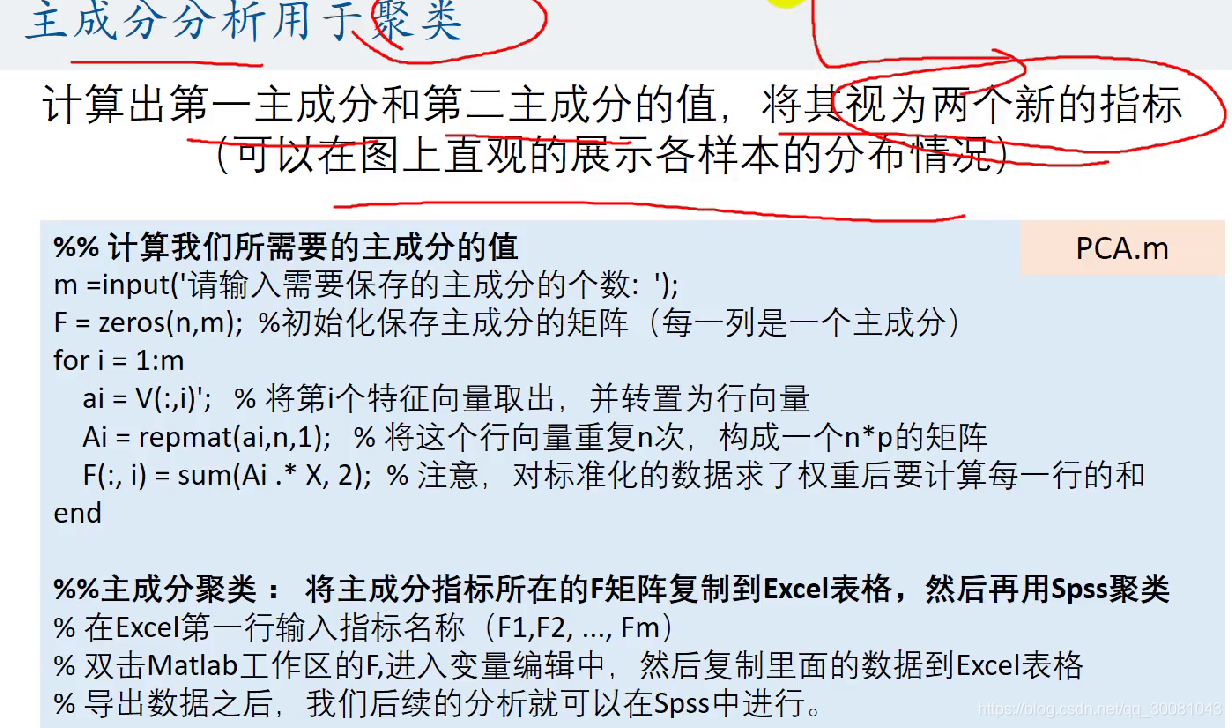

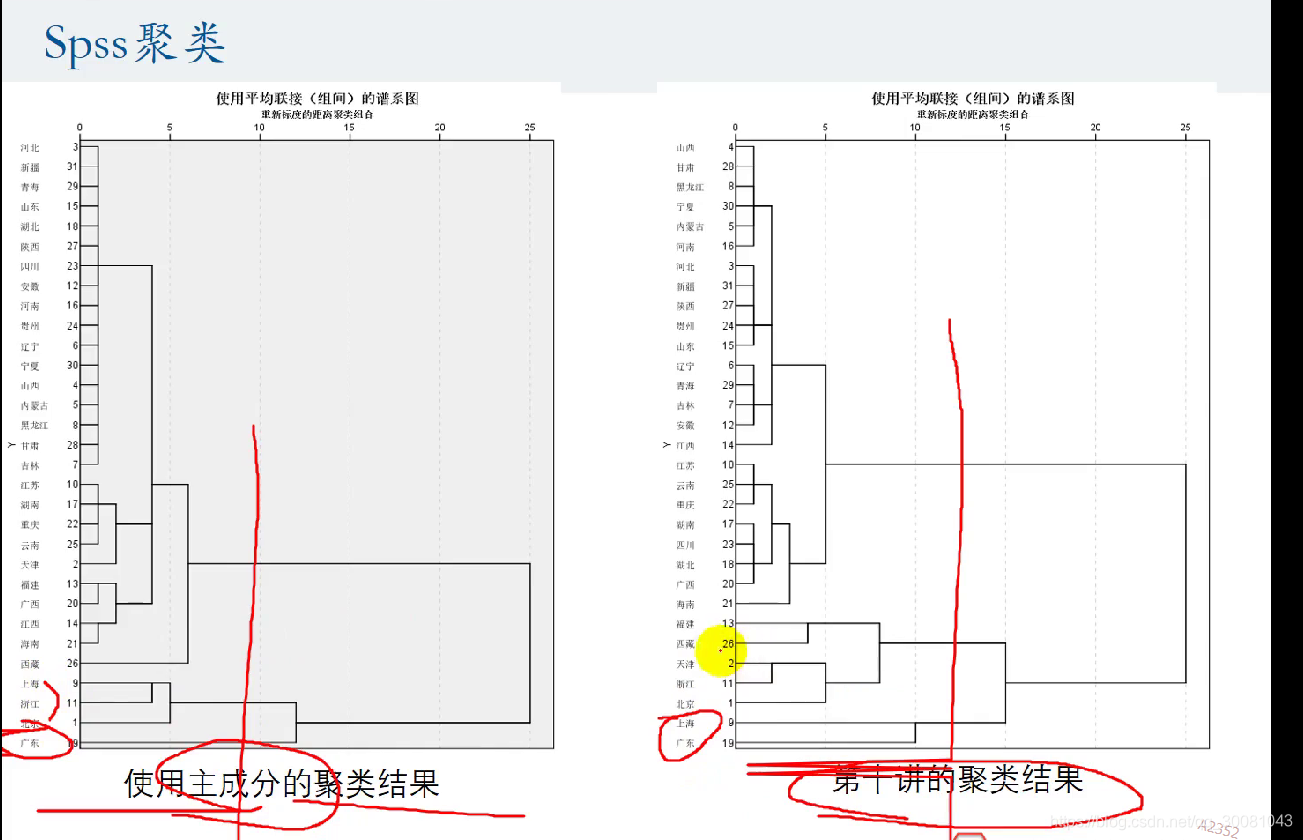

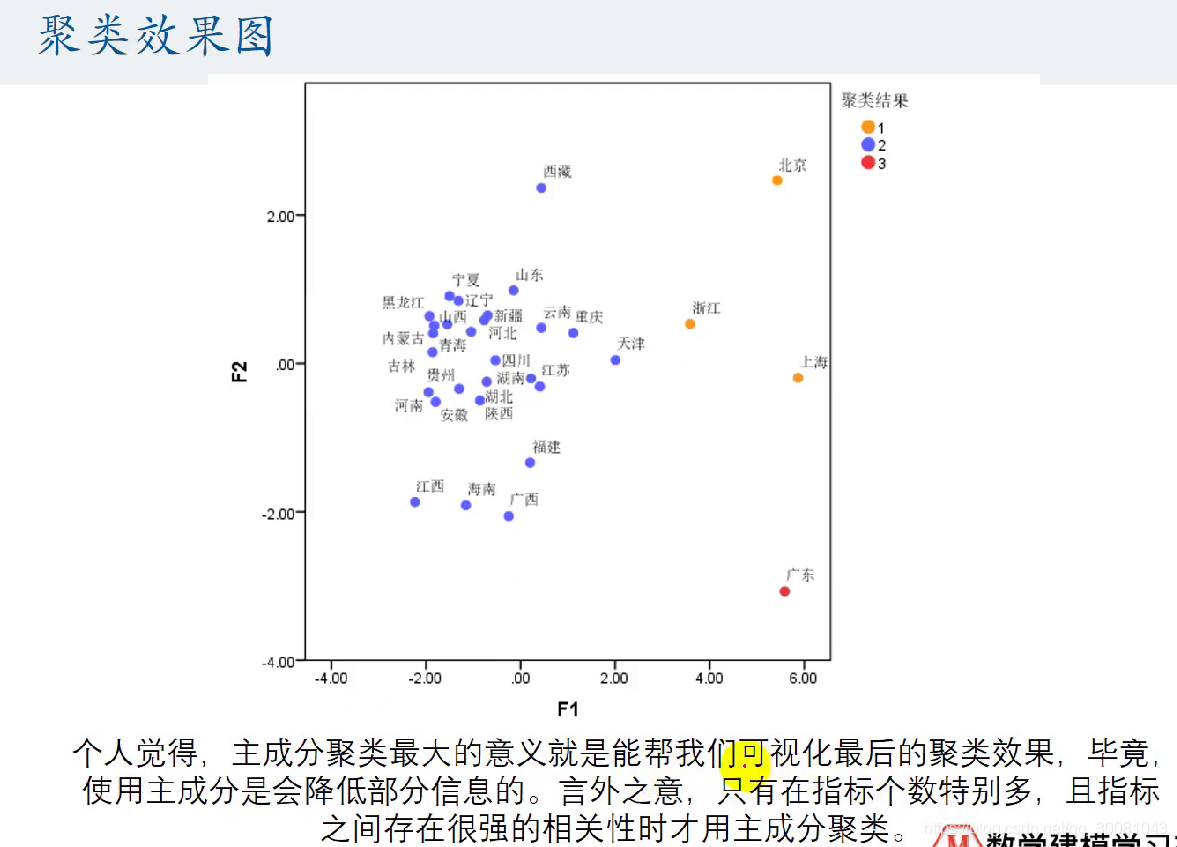

主成分分析用于聚类

只有指标存在很强的相关性时,才能用主成分聚类。

主成分回归 stata

原来建模,使用了逐步回归,也是会损失信息的。

主成分回归损失的信息比较少。

经过matlab计算之后

论文中要解释含义。

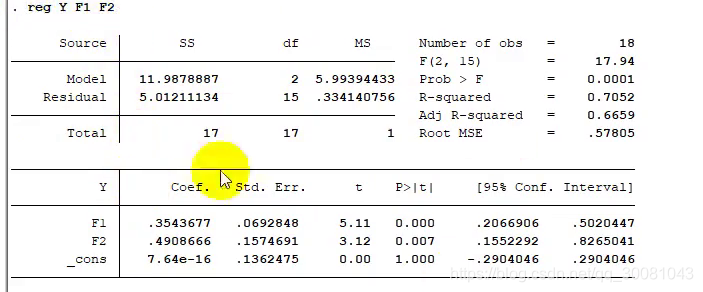

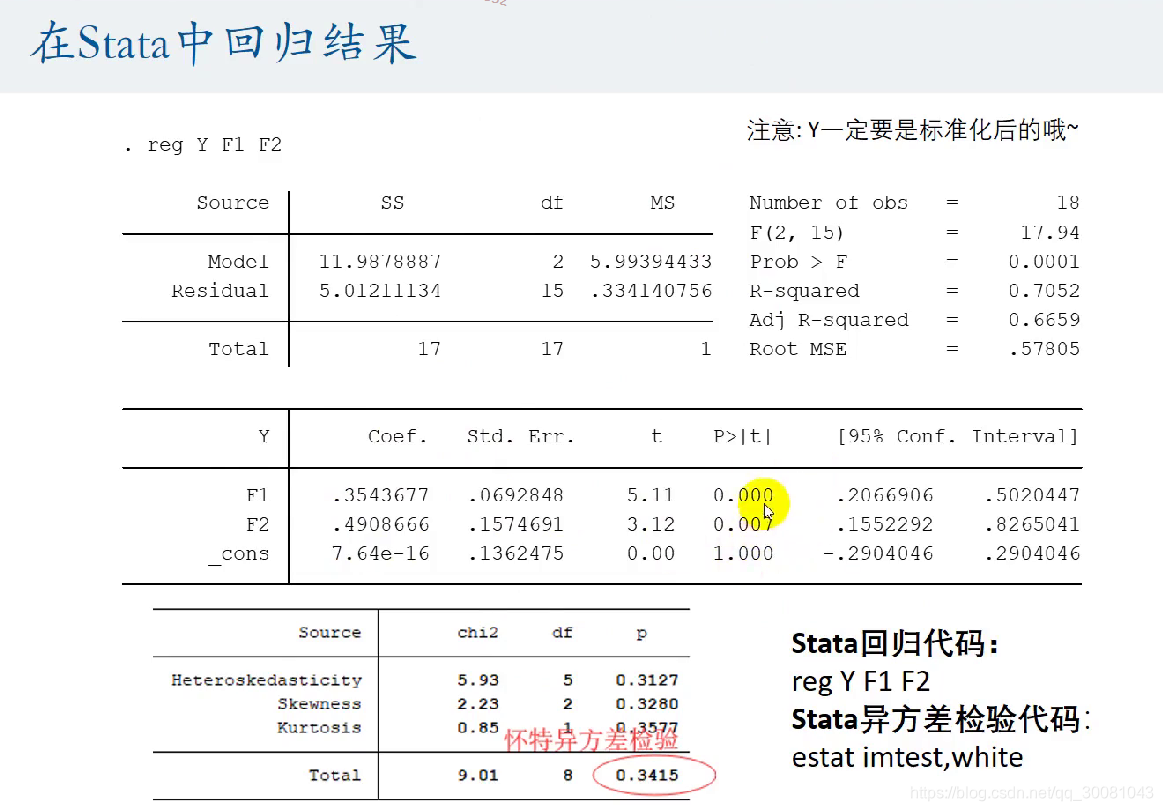

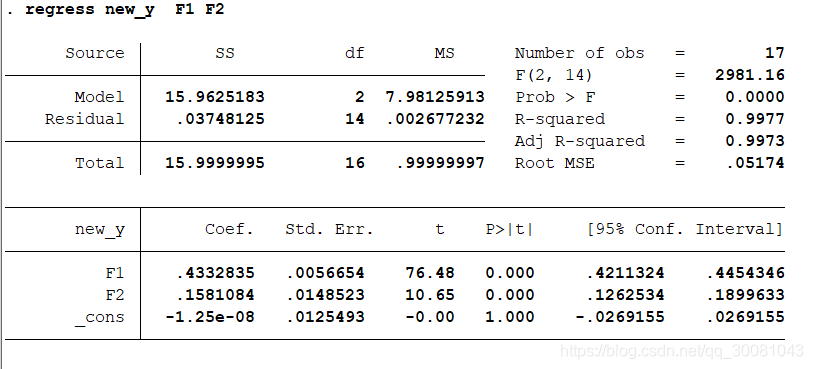

stata 回归结果

1.是否存在异方差,要检验一下。

2.F1,F2的p值 都是非常显著的。

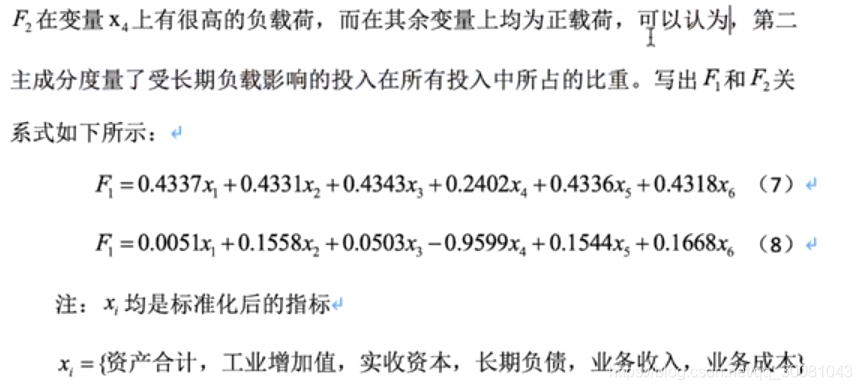

3.F1含义:我们综合投入成分每增加一个单位,会对产量增加0.354

。。。。

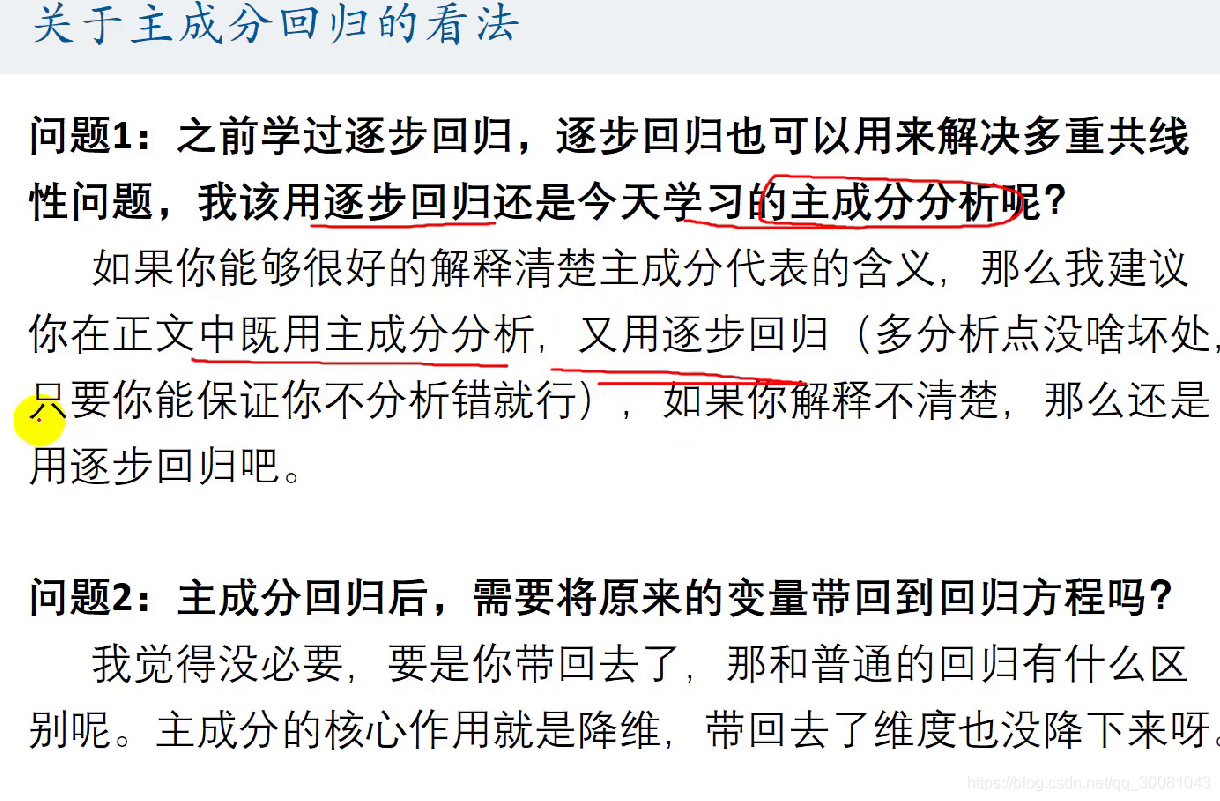

关于主成分回归的看法

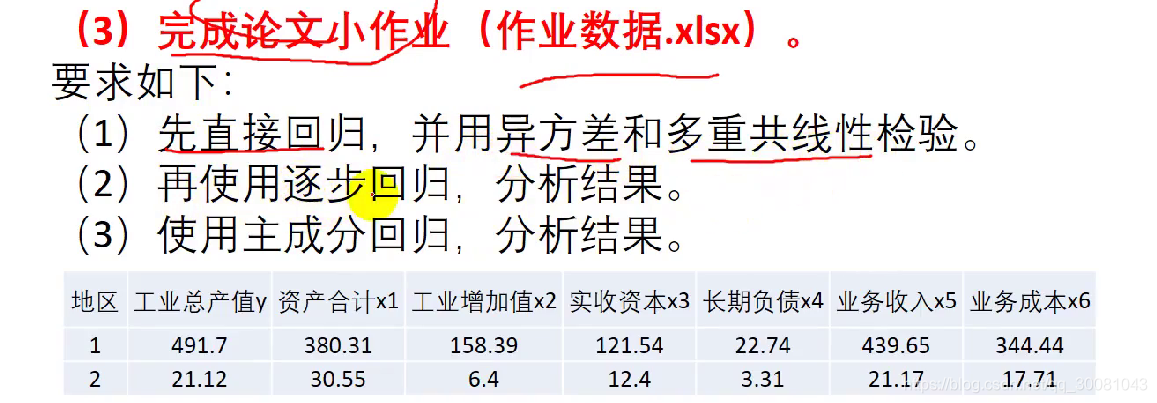

作业

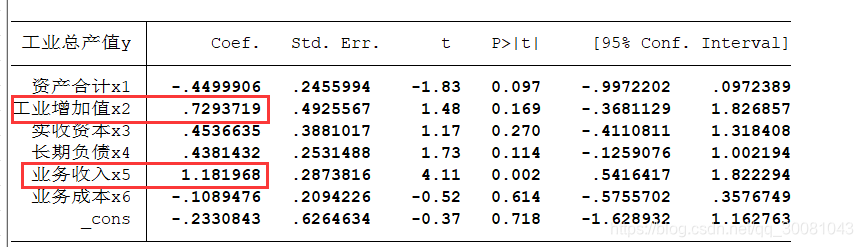

直接回归

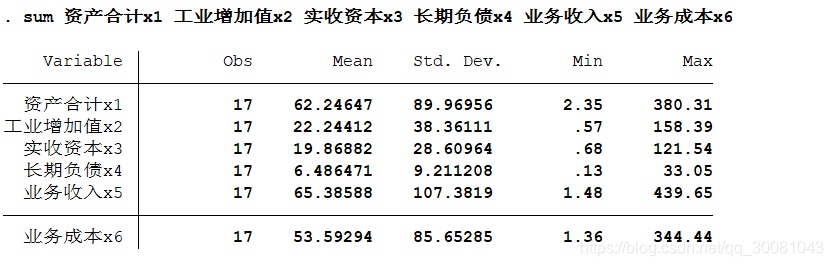

1.描述统计

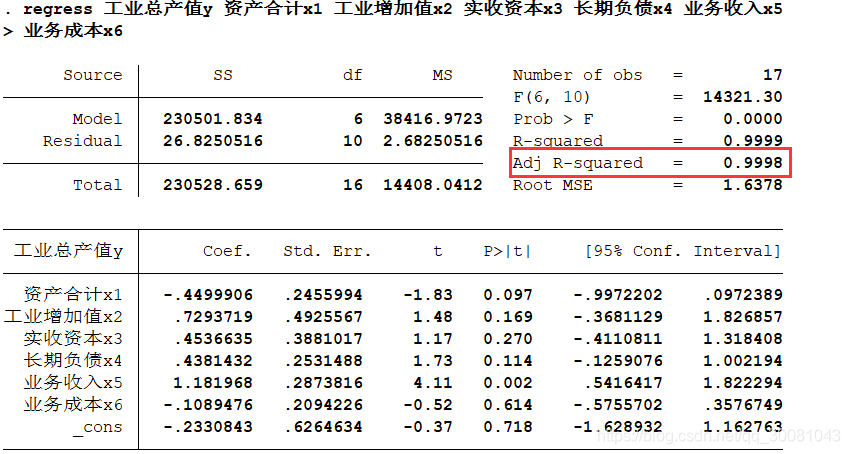

2.回归

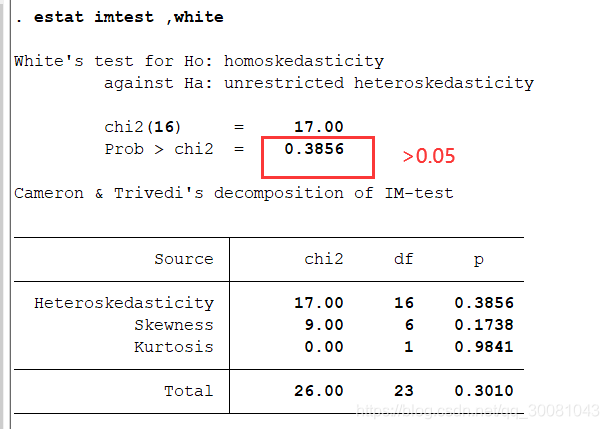

3.因为adj R方没有小于0.05 所以进行异方差检验。(BP检验或者怀特检验)

这里使用怀特检验

95%置信水平不能拒绝原假设,所以不存在异方差的影响。

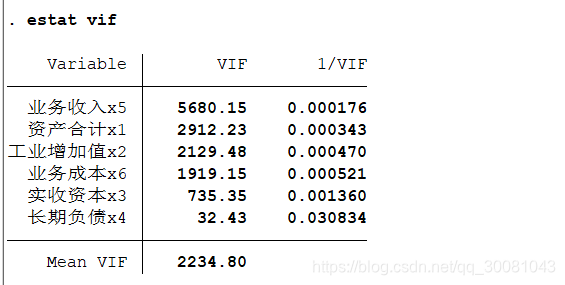

4.没有继续检验,看是否存在多重共线性的英雄

所有的VIF<10,所以存在多重共线性。

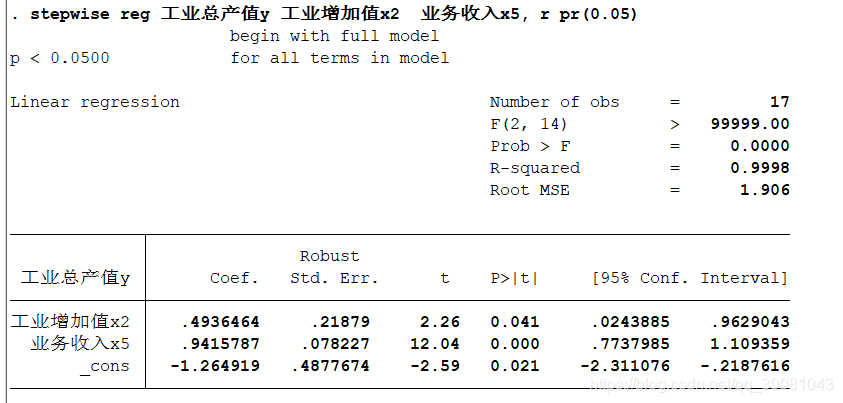

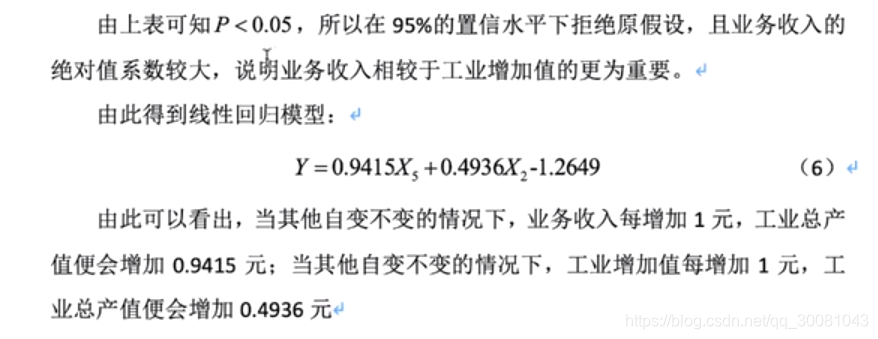

逐步回归

取回归系数较大的变量进行逐步回归

回归模型,就是coef里给出的数据

主成分回归

F1 = …

F2 = …

缺少对2个主成分回归的结果。

对y进行标准化,然后再进行回归

egen newvar = std(oldvar)

egen new_y = std ( 工业总产值y )

把y对F1,F2进行回归。

查看回归系数coef,说明F1对工业总产值的影响比F2更大。