逻辑回归(Logistic Regression,LR)。在Kaggle竞赛的统计中,LR算法以63.5%的出产率,荣获各领域中“出场率最高的算法”这一殊荣。在实际场景中,逻辑回归同样应用广泛,大到国家各项经济政策的制定,小到计算广告CTR,都能看到LR算的身影。

除了应用广泛外,LR的建模过程还体现了数据建模中很重要的思想:对问题划分层次,并利用非线性变换和线性模型的组合,将未知的复杂问题分解为已知的简单问题。因此,我们可以说:理解好逻辑回归的细节,就掌握了数据建模的精髓。

一、什么时候逻辑回归

1线性回归能解决分类问题么?

其实,线性回归是不能解决分类问题的。因为我们在使用线性回归模型时,我们实际上做了3个假设(实际上有更多的假设,这里只讨论最基本的三个):

- 因变量y_i和自变量x_i之间呈线性相关。

- 自变量x_i与干扰项ε_i相互独立。

- 没被线性模型捕捉到的随机因素ε_i服从正态分布。

从理论上来说,任何数据放在任何模型里都会得到相应的参数估计,进而通过模型对数据进行预测。但是这并不一定能保证模型效果,有时会得到“错且无用”的模型,因此建模的过程中需要不断提出假设和检验假设。

2.用逻辑回归解决分类问题

有些算法,表面上叫“XX回归”,背地里却是解决分类问题的。

其原理是将样本的特征和样本发生的概率联系起来,即,预测的是样本发生的概率是多少。由于概率是一个数,因此被叫做“逻辑回归”。

在线性回归算法的例子中,我们进行房价预测得到的结果值 ,就是我们预测的房价,是一个数值。

但是我们在逻辑回归算法中,得到的预测值是一个概率,然后在概率的基础上多做一步操作,得到分类的结果。比如某银行使用逻辑回归做风控模型,先设置一个阈值0.5,如果得到它逾期的概率大于0.5,就不放款;否则就放款。对于“放款” or “不放款”来说,实际上是一个标准的分类问题。

通过这个小例子我们可以看到,在回归问题上再多做一步,就可以作为分类算法来使用了。逻辑回归只能解决二分类问题,如果是多分类问题,LR本身是不支持的。

对于线性回归来说,通过传递的自变量x来计算预测值: 。其中f(x)实际上就是参数与样本的矩阵相乘, 。那我们可不可以找到一组参数,与特征矩阵相乘,直接得到表示概率的结果呢?

单单从应用的角度来说,是可以的,但是并不好。这是因为线性回归得到值是没有限制的,值域从负无穷到正无穷的值。而对于概率来说,其值域为[0,1],是有限制的。如果直接使用线性回归得到的结果,使得最终拟合的结果可信程度较差。

那么下面我们就看一看,逻辑回归背后的数学原理。

(二)LR算法数学推导

1.决策背后的博弈

逻辑回归使用什么样的方式来得到一个事件发生的概率值的呢?分类的背后又是什么呢?

以银行理财产品营销场景为例,对于银行来说,客户只有“买”和“不买”两种行为,但是这个行为实际上是客户在接到营销行为,如电话营销、短信营销之后,经过内心博弈产生的最终结果。

客户为什么会做出“买”或“不买”这样的被分类的行为?如果客户手里有一笔暂时不会动用的闲钱,且他希望能够通过投资行为获利,并且对盈利效果表示认可,则客户会考虑购买理财产品。但是反过来,如果客户没有钱,或者他有其他更好的投资渠道,或者厌恶投资风险,那么客户就不会购买。从经济学的角度来说,购买理财产品这一行为,既能给客户带来正效用,也能给客户带来负效用。当客户主观认为正效用大于负效用时,可就是购买行为带来的整体效用大于0时,客户就会购买,反之则不然。

2.博弈中的隐含变量

那么我们从数学角度出发,分析上述场景:假设有自变量集合X=(x1,x2,…xk,1),这些参数表示这种特征,决定购买行为对客户的效用,包括

。我们将客户的购买行为记为y,其中y=1表示客户购买理财产品;y=0表示客户没有购买。于是可以得到下面的公式:

如果,我们假设正负效用函数与自变量特征参数成线性相关,则根据y=ax+b可以得出:

其中

是相互独立的随机变量,且都服从正态分布。

在得到正负效用线性函数之后,就可以用正效用减去负效用的解是否大于0作为分类依据。令

,则可以得到:

。如果我们将其转换为分类问题,则可以得到阶梯函数如下:

更进一步,我们将上面的函数转变为求概率,即客户购买理财产品的概率如下:

其中,Fε是随机变量ε的累积分布函数,P(y=1)表示客户购买的比例。

这个模型在学术上被称作是probit回归(虽然是名字中有“回归”两个字,但是实际上解决的还是分类问题)。

在模型搭建的过程中,我们假设了客户内心博弈的正负效用变量: ,因此这类隐藏变量模型(latent variable model);而正负效用变量: 被称为隐藏变量(latent variable)。

由此可见,对于一个分类问题,由于“窗口效用”,我们只能看见客户的购买行为,但是在分类的背后,是隐藏变量之间的博弈,我们通过搭建隐藏变量的模型,来求出客户购买的概率。

3.sigmoid函数与逻辑回归

我们得到了probit回归在数学上是比较完美的,但是正态分布的累积分布函数Fε,其表达形式很复杂(复杂到懒得把公式写出来),且没有解析表达式。因此直接在probit回归上做参数估计是比较困难的。但是好在我们可以对其做近似,让其在数学上更加简洁。

此时,神奇的数学家们发现:正态分布在线性变换下保持稳定,而逻辑分布可以很好地近似正态分布。因此可以使用标准逻辑分布的累积分布函数σ(t)来替换正态分布的累积分布函数Fε(t)。

标准逻辑分布的概率密度函数为

,对应的积累分布函数为:

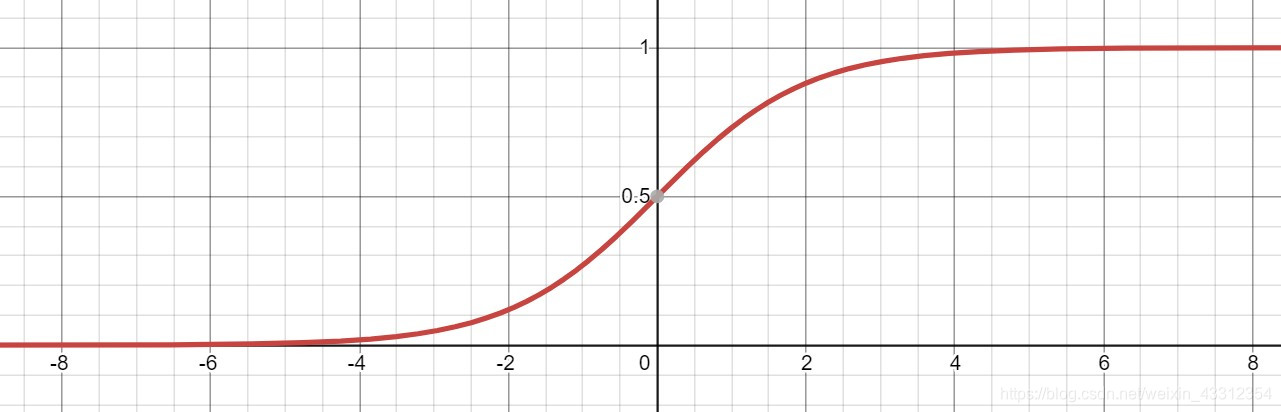

在学术界被称为sigmoid函数,是在数据科学领域,特别是神经网络和深度学习领域中非常重要的函数!。其图像如下图所示,呈S状,因此也被称为“S函数”。当t趋近于正无穷时,e^-t趋近于0,则σ(t)趋近于1;当t趋近于负无穷时,趋近于正无穷,则σ(t)趋近于0。因此该函数的值域为(0,1)。

两种不同的效用函数(假定他们都满足线性回归模型的假设)相互竞争时,其中某一方最终胜出的概率分布在数学上可近似为sigmoid函数。通俗讲:sigmoid函数表述了某一方竞争胜出的概率。

将效用函数之差(同样是线性回归模型)带入sigmoid函数中,当t>0时,得到的结果是概率值p>0.5;当t<0时,得到的结果是p<0.5。因此,实际上我们得到是这样的公式:

至此,大名鼎鼎的逻辑回归模型(logit regression)如下,其中X表示客户特征,θ表示模型参数:

二、逻辑回归损失函数的推导、求解

(一)从对数几率看逻辑回归

1.推导过程

一句话总结逻辑回归:

逻辑回归假设数据服从伯努利分布,通过极大似然函数的方法,运用梯度下降来求解参数,来达到将数据二分类的目的。

逻辑回归是一个非线性模型,但是是其背后是以线性回归为理论支撑的。

提出一个与线性模型 长相类似但不同的新公式:假设特征X所对应的y值是在指数上变化,那么就可以将结果y值取对数,作为其线性模型逼近的目标。也就是所谓的“对数线性回归”:

在“对数线性回归”的公式中,可以改写为 实际上是在求输入空间X到输出空间y的非线性函数映射。对数函数的作用是将线性回归模型的预测值与真实标记联系起来。

因此可以得到一个一般意义上的单调可微的“联系函数”:g(a)=ln(a)。其本质就是给原来线性变换加上一个非线性变换(或者说映射),使得模拟的函数有非线性的属性,但本质上调参还是线性的,主体是内部线性的调参。

那么对于解决分类问题的逻辑回归来说,我们需要找到一个“联系函数”,将线性回归模型的预测值与真实标记联系起来。

将“概率”转换为“分类”的工具是“阶梯函数”:

但是这个阶梯函数不连续,不能作为“联系函数”g,因此使用对数几率函数来在一定程度上近似阶梯函数,将线性回归模型的预测值转化为分类所对应的概率。

如果另y为正例,1-y为负例,所谓的“几率”就是二者的比值y/(1-y)。几率反映了样本x为正例的相对可能性。

“对数几率”就是对几率取对数ln(y/(1-y)*),对数几率实际上就是之前提到的sigmoid函数,将线性模型转化为分类。

如果令 带入到对数几率中

可以看出,sigmoid实际上就是用线性回归模型的预测结果取逼近真实值的对数几率,因此逻辑回归也被称为“对数几率回归”。

2.面试问题

为什么要使用sigmoid函数作为假设?

现在就可以回答了:

因为线性回归模型的预测值为实数,而样本的类标记为(0,1),我们需要将分类任务的真实标记y与线性回归模型的预测值联系起来,也就是找到广义线性模型中的联系函数。

- 如果选择单位阶跃函数的话,它是不连续的不可微。

- 而如果选择sigmoid函数,它是连续的,而且能够将z转化为一个接近0或1的值。

(二)逻辑回归的损失函数

1.损失函数推导过程

已经知道逻辑回归的模型:

那么,如何求出未知参数θ呢?

首先回顾一下线性回归。在线性回归中,做法如下:

由于已知

是估计值,于是用估计值与真值的差来度量模型的好坏。使用MSE(差值的平方和再平均)作为损失函数。然后就可以通过导数求极值的方法,找到令损失函数最小的θ了。

那么在逻辑回归中,解决思路也大致类似。

逻辑回归和线性回归最大的区别就是:逻辑回归解决的是分类问题,得到的y要么是1,要么是0。而我们估计出来的p是概率,通过概率决定估计出来的p到底是1还是0。因此,也可以将损失函数分成两类:

- 如果给定样本的真实类别y=1,则估计出来的概率p越小,损失函数越大(估计错误)

- 如果给定样本的真实类别y=0,则估计出来的概率p越大,损失函数越大(估计错误)

那么将用什么样的函数表示这两种情况呢,可以使用如下函数:

分析上面的公式:

| y | 损失函数 | 特点 |

|---|---|---|

| y=1 | ||

| y=0 |

-

分析如下:

-

当y=1时, 是一个单调递减函数,且概率p的值域只能是[0,1]之间,因此只有函数的上半部分。我们看到当概率p取0(即预估的分类结果y=0)时,loss值是趋近于正无穷的,表明我们分错了(实际分类结果是1)。

-

当y=0时, 是一个单调递增函数,且概率p的值域只能是[0,1]之间,因此只有函数的上半部分。我们看到当概率p取1(即预估的分类结果y=1)时,loss值是趋近于正无穷的,表明我们分错了(实际分类结果是0)。

由于模型是个二分类问题,分类结果y非0即1,因此我们可以使用一个巧妙的方法,通过控制系数的方式,将上面的两个式子合并成一个:

以上是对于单个样本的误差值,那么求整个集合内的损失可以取平均值:

然后,我们\hat p 替换成sigmoid函数,得到逻辑回归的损失函数如下:

2.另一种推导方式

我们已经知道了逻辑损失函数的推导过程,但是就像在数学课上老师在黑板中写下的解题过程一样,我们费解的是“这个思路究竟是怎么来的”?

逻辑回归的损失函数当然不是凭空出现的,而是根据逻辑回归本身式子中系数的最大似然估计推导而来的。

最大似然估计就是通过已知结果去反推最大概率导致该结果的参数。极大似然估计是概率论在统计学中的应用,它提供了一种给定观察数据来评估模型参数的方法,即 “模型已定,参数未知”,通过若干次试验,观察其结果,利用实验结果得到某个参数值能够使样本出现的概率为最大,则称为极大似然估计。

逻辑回归是一种监督式学习,是有训练标签的,就是有已知结果的,从这个已知结果入手,去推导能获得最大概率的结果参数,只要我们得出了这个参数,那我们的模型就自然可以很准确的预测未知的数据了。

令逻辑回归的模型为

,则可以将其视为类1的后验概率,所以有:

以上两个式子,可以改写为一般形式:

因此根据最大似然估计,可以得到:

为了简化计算,取对数将得到:

我们希望极大似然越大越好,就是说,对于给定样本数量m,希望越小越好,得到逻辑回归的损失函数如下:

所以说逻辑回归的损失函数不是定义出来的,而是根据最大似然估计推导出来的。

下面的目标就是:找到一组参数θ,使得损失函数J(θ)达到最小值。

这个损失函数是没有标准方程解的,因此在实际的优化中,我们往往直接使用梯度下降法来不断逼近最优解。

(三)损失函数的梯度

对于损失函数:

使用梯度下降法,就要求出梯度,对每一个向量θ中每一个参数,都求出对应的导数:

对sigmoid函数进行求导(链式求导法则):

然后对外层的log函数进行求导:

然后进行整理:

下面就可以对损失函数前半部分的表达式:

对θ进行求导了。带入上面的结果,得到:

同样地,可以对损失函数的后半部分做求导,跟上面类似。

最终求的损失函数J(θ)对θ的导数如下,即逻辑回归的损失函数经过梯度下降法对一个参数进行求导,得到结果如下:

其中

就是逻辑回归模型的预测值。

在求得对一个参数的导数之后,则可以对所有特征维度上对损失函数进行求导,得到向量化后的结果如下:

(四)小结

逻辑回归的原理以及损失函数的推导过程都是非常重要的知识点。大家可以从不同角度去学习其中的本质。

三、逻辑回归代码实现与调用

(一)逻辑回归代码实现

我们在线性回归的基础上,修改得到逻辑回归。主要内容为:

- 定义sigmoid方法,使用sigmoid方法生成逻辑回归模型

- 定义损失函数,并使用梯度下降法得到参数

- 将参数代入到逻辑回归模型中,得到概率

- 将概率转化为分类

import numpy as np

# 因为逻辑回归是分类问题,因此需要对评价指标进行更改

from .metrics import accuracy_score

class LogisticRegression:

def __init__(self):

"""初始化Logistic Regression模型"""

self.coef_ = None

self.intercept_ = None

self._theta = None

"""

定义sigmoid方法

参数:线性模型t

输出:sigmoid表达式

"""

def _sigmoid(self, t):

return 1. / (1. + np.exp(-t))

"""

fit方法,内部使用梯度下降法训练Logistic Regression模型

参数:训练数据集X_train, y_train, 学习率, 迭代次数

输出:训练好的模型

"""

def fit(self, X_train, y_train, eta=0.01, n_iters=1e4):

assert X_train.shape[0] == y_train.shape[0], \

"the size of X_train must be equal to the size of y_train"

"""

定义逻辑回归的损失函数

参数:参数theta、构造好的矩阵X_b、标签y

输出:损失函数表达式

"""

def J(theta, X_b, y):

# 定义逻辑回归的模型:y_hat

y_hat = self._sigmoid(X_b.dot(theta))

try:

# 返回损失函数的表达式

return - np.sum(y*np.log(y_hat) + (1-y)*np.log(1-y_hat)) / len(y)

except:

return float('inf')

"""

损失函数的导数计算

参数:参数theta、构造好的矩阵X_b、标签y

输出:计算的表达式

"""

def dJ(theta, X_b, y):

return X_b.T.dot(self._sigmoid(X_b.dot(theta)) - y) / len(y)

"""

梯度下降的过程

"""

def gradient_descent(X_b, y, initial_theta, eta, n_iters=1e4, epsilon=1e-8):

theta = initial_theta

cur_iter = 0

while cur_iter < n_iters:

gradient = dJ(theta, X_b, y)

last_theta = theta

theta = theta - eta * gradient

if (abs(J(theta, X_b, y) - J(last_theta, X_b, y)) < epsilon):

break

cur_iter += 1

return theta

X_b = np.hstack([np.ones((len(X_train), 1)), X_train])

initial_theta = np.zeros(X_b.shape[1])

# 梯度下降的结果求出参数heta

self._theta = gradient_descent(X_b, y_train, initial_theta, eta, n_iters)

# 第一个参数为截距

self.intercept_ = self._theta[0]

# 其他参数为各特征的系数

self.coef_ = self._theta[1:]

return self

"""

逻辑回归是根据概率进行分类的,因此先预测概率

参数:输入空间X_predict

输出:结果概率向量

"""

def predict_proba(self, X_predict):

"""给定待预测数据集X_predict,返回表示X_predict的结果概率向量"""

assert self.intercept_ is not None and self.coef_ is not None, \

"must fit before predict!"

assert X_predict.shape[1] == len(self.coef_), \

"the feature number of X_predict must be equal to X_train"

X_b = np.hstack([np.ones((len(X_predict), 1)), X_predict])

# 将梯度下降得到的参数theta带入逻辑回归的表达式中

return self._sigmoid(X_b.dot(self._theta))

"""

使用X_predict的结果概率向量,将其转换为分类

参数:输入空间X_predict

输出:分类结果

"""

def predict(self, X_predict):

"""给定待预测数据集X_predict,返回表示X_predict的结果向量"""

assert self.intercept_ is not None and self.coef_ is not None, \

"must fit before predict!"

assert X_predict.shape[1] == len(self.coef_), \

"the feature number of X_predict must be equal to X_train"

# 得到概率

proba = self.predict_proba(X_predict)

# 判断概率是否大于0.5,然后将布尔表达式得到的向量,强转为int类型,即为0-1向量

return np.array(proba >= 0.5, dtype='int')

def score(self, X_test, y_test):

"""根据测试数据集 X_test 和 y_test 确定当前模型的准确度"""

y_predict = self.predict(X_test)

return accuracy_score(y_test, y_predict)

def __repr__(self):

return "LogisticRegression()"

(二)逻辑回归的调用

下面我们使用Iris数据集,来调用上面实现的逻辑回归。

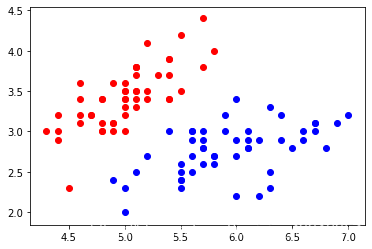

数据展示

import numpy as np

import matplotlib.pyplot as plt

from sklearn import datasets

iris = datasets.load_iris()

X = iris.data

y = iris.target

X = X[y<2,:2]

y = y[y<2]

plt.scatter(X[y==0,0], X[y==0,1], color="red")

plt.scatter(X[y==1,0], X[y==1,1], color="blue")

plt.show()

调用逻辑回归算法

from myAlgorithm.model_selection import train_test_split

from myAlgorithm.LogisticRegression import LogisticRegression

X_train, X_test, y_train, y_test = train_test_split(X, y, seed=666)

log_reg = LogisticRegression()

log_reg.fit(X_train, y_train)

# 查看训练数据集分类准确度

log_reg.score(X_test, y_test)

"""

输出:1.0

"""

# 查看逻辑回归得到的概率

log_reg.predict_proba(X_test)

"""

输出:

array([ 0.92972035, 0.98664939, 0.14852024, 0.17601199, 0.0369836 ,

0.0186637 , 0.04936918, 0.99669244, 0.97993941, 0.74524655,

0.04473194, 0.00339285, 0.26131273, 0.0369836 , 0.84192923,

0.79892262, 0.82890209, 0.32358166, 0.06535323, 0.20735334])

"""

# 得到逻辑回归分类结果

log_reg.predict(X_test)

"""

输出:

array([1, 1, 0, 0, 0, 0, 0, 1, 1, 1, 0, 0, 0, 0, 1, 1, 1, 0, 0, 0])

"""

(三)小结

我们已经实现了逻辑回归的代码,并且进行了调用。在分类中还有一个很重要的概念“决策边界”,分为线性决策边界和非线性决策边界。我们可以将逻辑回归的分类结果可视化,并且增加多项式项,让模型拟合效果更好。

四、逻辑回归的决策边界及多项式

(一)决策边界

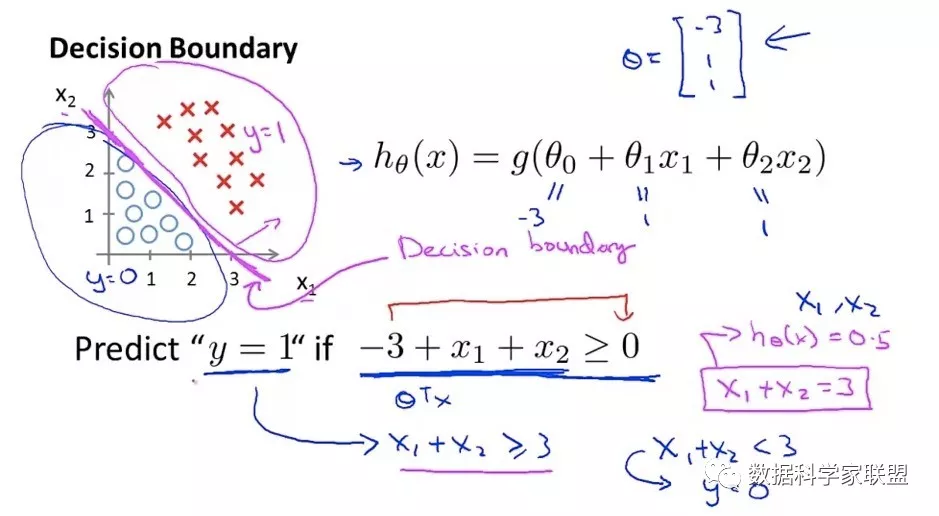

1.什么是决策边界

回顾逻辑回归分类的原理:通过训练的方式求出一个n+1维向量θ,每当新来一个样本

时,与参数

进行点乘,结果带入sigmoid函数,得到的值为该样本发生我们定义的

事件发生的概率值。如果概率大于0.5,分类为1;否则分类为0。

对于公式:

- 当t>0时, ,因此 ;

- 当t<0时, ,因此

- 也就是,其中有一个边界点 ,大于这个边界点,分类为1,小于这个边界点。我们称之为决策边界(decision boundary)。

决策边界:

同时也代表一个直线:假设X有两个特征

,那么有

这是一个直线,可以将数据集分成两类。可以改写成我们熟悉的形式:

2.决策边界的可视化

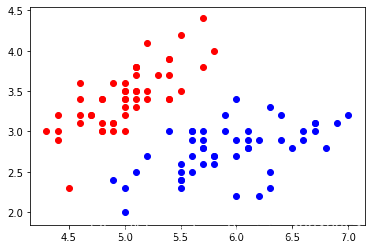

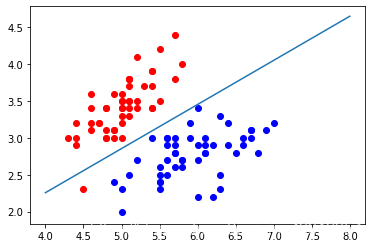

在鸢尾花数据集中,画出决策边界。首先可视化数据集

import numpy as np

import matplotlib.pyplot as plt

from sklearn import datasets

iris = datasets.load_iris()

X = iris.data

y = iris.target

X = X[y<2,:2]

y = y[y<2]

plt.scatter(X[y==0,0], X[y==0,1], color="red")

plt.scatter(X[y==1,0], X[y==1,1], color="blue")

plt.show()

然后使用逻辑回归进行训练:

from playML.model_selection import train_test_split

from playML.LogisticRegression import LogisticRegression

X_train, X_test, y_train, y_test = train_test_split(X, y, seed=666)

log_reg = LogisticRegression()

log_reg.fit(X_train, y_train)

log_reg.coef_

"""

输出:

array([ 3.01796521, -5.04447145])

"""

log_reg.intercept_

"""

输出:

-0.6937719272911228

"""

现在按照公式,创建一个函数x2,一旦传来一个x1,就根据公式得到决策边界的直线:

def x2(x1):

return (-log_reg.coef_[0] * x1 - log_reg.intercept_) / log_reg.coef_[1]

# 生成一条直线,x为4~8范围内的1000点 y为x2函数的调用,

x1_plot = np.linspace(4, 8, 1000)

x2_plot = x2(x1_plot)

plt.scatter(X[y==0,0], X[y==0,1], color="red")

plt.scatter(X[y==1,0], X[y==1,1], color="blue")

plt.plot(x1_plot, x2_plot)

plt.show()

这条直线就是决策边界,新来的点在直线上方分类为0,直线下方分类为1。

但是可以看出,线性决策边界只是一根直线,很简单,因此加入多项式项,使得分类算法的决策边界不再规律。

3 线性&非线性决策边界

所谓决策边界就是能够把样本正确分类的一条边界,主要有线性决策边界(linear decision boundaries)和非线性决策边界(non-linear decision boundaries)。

注意:决策边界是假设函数的属性,由参数决定,而不是由数据集的特征决定。

下面主要举一些例子,形象化的来说明线性决策边界和非线性决策边界。先看一个线性决策边界的例子:

对于线性这条直线可以比较完美地将数据分成两类。但是直线的分类方式,太简单了。

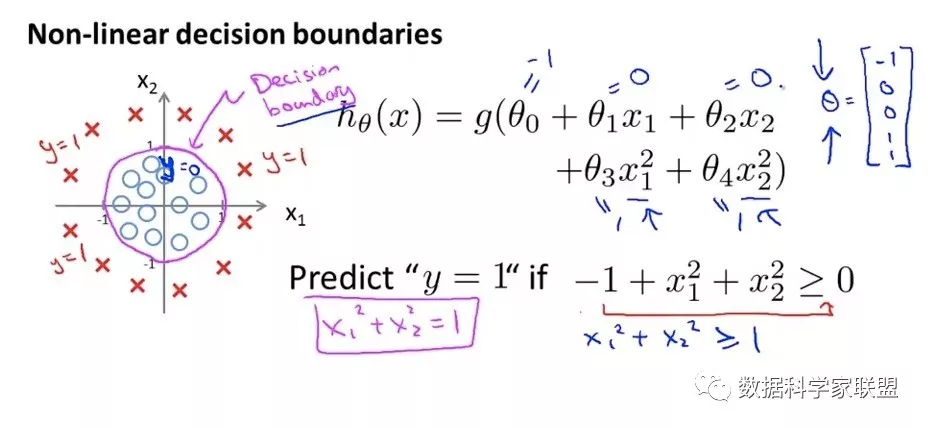

如果遇到下图的情况,就不能用一个直线将其进行分类了,而是可以用一个圆将数据进行分类。下面来看一下非线性的决策边界的例子:

(二)逻辑回归的非线性决策边界

对于线性这条蓝色的直线可以比较完美地将数据分成两类。但是直线的分类方式,太简单了。

如果我们遇到下图的情况,我们就不能用一个直线将其进行分类了,而是可以用一个圆将数据进行分类。

那么如何使用逻辑回归算法得到非直线的决策边界呢?

我们回忆一下中学的数据知识——圆的表达式:

为了让逻辑回归学习到这样的决策边界,我们需要引入多项式项。如果将上式中的

整体看作第一个特征

,将

整体看作第二个特征

,那么则可以转换成线性回归的问题:其中

前的系数为1,

前系数也为1,且

是系数

。

这样就从 来说还是线性边界,针对于 来说变成了非线性的圆形决策边界。这就从线性回归转换成多项式回归,同理为逻辑回归添加多项式项,就可以对非线性的方式进行比较好的分类,决策边界就是曲线的形状。

2.代码

使用多项式的思路,如何对非线性决策边界的数据进行很好的分类。

import numpy as np

import matplotlib.pyplot as plt

np.random.seed(666)

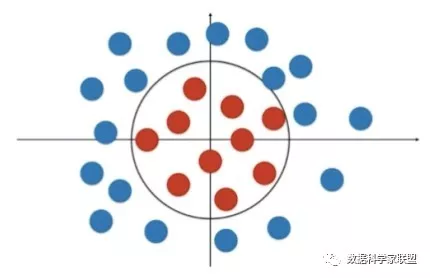

X = np.random.normal(0, 1, size=(200, 2))

y = np.array((X[:,0]**2+X[:,1]**2)<1.5, dtype='int')

plt.scatter(X[y==0,0], X[y==0,1])

plt.scatter(X[y==1,0], X[y==1,1])

plt.show()

首先我们使用没添加多项式项的逻辑回归函数,对上面的样本进行划分。得到的分类结果应该是很差的。

from myAlgorithm.LogisticRegression import LogisticRegression

log_reg = LogisticRegression()

log_reg.fit(X, y)

log_reg.score(X, y)

# 绘制决策边界的方法

def plot_decision_boundary(model, axis):

x0, x1 = np.meshgrid(

np.linspace(axis[0], axis[1], int((axis[1]-axis[0])*100)).reshape(-1, 1),

np.linspace(axis[2], axis[3], int((axis[3]-axis[2])*100)).reshape(-1, 1),

)

X_new = np.c_[x0.ravel(), x1.ravel()]

y_predict = model.predict(X_new)

zz = y_predict.reshape(x0.shape)

from matplotlib.colors import ListedColormap

custom_cmap = ListedColormap(['#EF9A9A','#FFF59D','#90CAF9'])

plt.contourf(x0, x1, zz, linewidth=5, cmap=custom_cmap)

plot_decision_boundary(log_reg, axis=[-4, 4, -4, 4])

plt.scatter(X[y==0,0], X[y==0,1])

plt.scatter(X[y==1,0], X[y==1,1])

plt.show()

然后使用逻辑回归的方式添加多项式特征,对上面的样本进行划分:

为逻辑回归算法添加多项式项。设置pipeline。列表中每个元素是管道中的一步,每一步是一个元组,元组第一个元素是字符串表示做什么,第二个元素是类的对象。管道的第一步是添加多项式项,第二部是归一化,第三部进行逻辑回归过程,返回实例对象。关于管道的具体用法,可以看看相关的文章。

from sklearn.preprocessing import PolynomialFeatures

from sklearn.pipeline import Pipeline

from sklearn.preprocessing import StandardScaler

# 为逻辑回归添加多项式项的管道

def PolynomialLogisticRegression(degree):

return Pipeline([

('poly', PolynomialFeatures(degree=degree)),

('std_scaler', StandardScaler()),

('log_reg', LogisticRegression())

])

# 使用管道得到对象

poly_log_reg = PolynomialLogisticRegression(degree=2)

poly_log_reg.fit(X, y)

"""

输出:

Pipeline(steps=[('poly', PolynomialFeatures(degree=2, include_bias=True, interaction_only=False)), ('std_scaler', StandardScaler(copy=True, with_mean=True, with_std=True)), ('log_reg', LogisticRegression())])

"""

poly_log_reg.score(X, y)

"""

输出:

0.94999999999999996

"""

plot_decision_boundary(poly_log_reg, axis=[-4, 4, -4, 4])

plt.scatter(X[y==0,0], X[y==0,1])

plt.scatter(X[y==1,0], X[y==1,1])

plt.show()

下面我们更改degree参数(多项式拓展的阶数),将其变大(那肯定会过拟合)

poly_log_reg2 = PolynomialLogisticRegression(degree=20)

poly_log_reg2.fit(X, y)

plot_decision_boundary(poly_log_reg2, axis=[-4, 4, -4, 4])

plt.scatter(X[y==0,0], X[y==0,1])

plt.scatter(X[y==1,0], X[y==1,1])

plt.show()

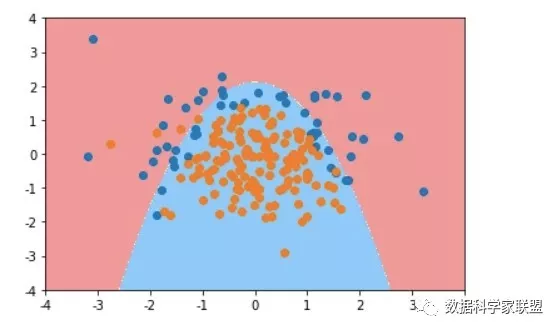

最终的结果,决策边界的外侧比较奇怪,这就是典型的过拟合。

(三)小结

决策边界是分类中非常重要的一个概念。线性决策边界就是一条直线,而在真实数据,很少是一根直线就能分类的,通常都要加上多项式项,也就是非线性的决策边界。这样才能解决更复杂的问题。

但是多项式项的阶数越大,越容易过拟合。那么就要进行模型的正则化。

五、sklearn中的逻辑回归中及正则化

(一) 逻辑回归中使用正则化

对损失函数增加L1正则或L2正则。可以引入一个新的参数α来调节损失函数和正则项的权重,如:

。(对于L1、L2正则项的内容,不是本篇介绍的重点)

如果在损失函数前引入一个超参数C,即:

,如果C越大,优化损失函数时越应该集中火力,将损失函数减小到最小;C非常小时,此时L1和L2的正则项就显得更加重要。其实损失函数前的参数C,作用相当于参数α前的一个倒数。在逻辑回归中,对模型正则化更喜欢使用

这种方式。

(二)sklearn中的逻辑回归

import numpy as np

import matplotlib.pyplot as plt

np.random.seed(666)

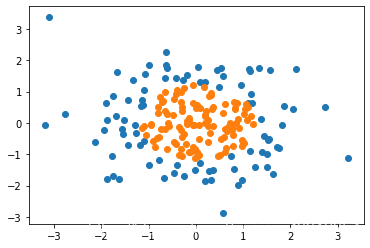

# 构建服从标准差为0,方差为1的分布,200个样本,有两个特征

X = np.random.normal(0, 1, size=(200, 2))

# 构建输入空间X与标签y的关系:是一个抛物线,通过布尔向量转为int类型

y = np.array((X[:,0]**2+X[:,1])<1.5, dtype='int')

# 随机在样本中挑20个点,强制分类为1(相当于噪音)

for _ in range(20):

y[np.random.randint(200)] = 1

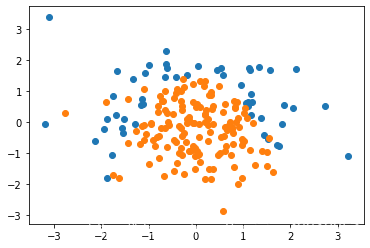

plt.scatter(X[y==0,0], X[y==0,1])

plt.scatter(X[y==1,0], X[y==1,1])

plt.show()

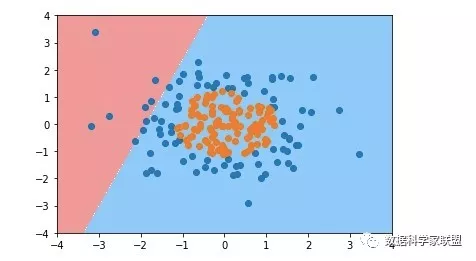

使用sklearn中的逻辑回归

from sklearn.model_selection import train_test_split

from sklearn.linear_model import LogisticRegression

X_train, X_test, y_train, y_test = train_test_split(X, y, random_state=666)

log_reg = LogisticRegression()

log_reg.fit(X_train, y_train)

#######

LogisticRegression(C=1.0, class_weight=None, dual=False, fit_intercept=True,

intercept_scaling=1, l1_ratio=None, max_iter=100,

multi_class='warn', n_jobs=None, penalty='l2',

random_state=None, solver='warn', tol=0.0001, verbose=0,

warm_start=False)

注意观察,有一个参数penalty的默认参数是l2,这说明sklearn中默认是使用L2正则项的,且超参数C默认1。

log_reg.score(X_train, y_train)

----

0.7933333333333333

log_reg.score(X_test, y_test)

------

0.86

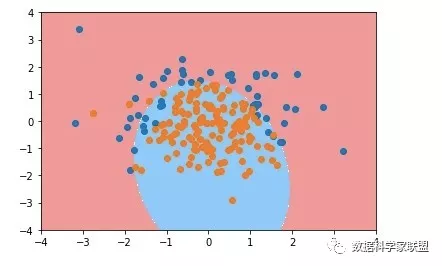

我们发现准确不高,这很正常!因为设置的就是非线性的数据,而现在用的还是没加多项式的逻辑回归。

下面可以可视化一下决策边界:

def plot_decision_boundary(model, axis):

x0, x1 = np.meshgrid(

np.linspace(axis[0], axis[1], int((axis[1]-axis[0])*100)).reshape(-1, 1),

np.linspace(axis[2], axis[3], int((axis[3]-axis[2])*100)).reshape(-1, 1),

)

X_new = np.c_[x0.ravel(), x1.ravel()]

y_predict = model.predict(X_new)

zz = y_predict.reshape(x0.shape)

from matplotlib.colors import ListedColormap

custom_cmap = ListedColormap(['#EF9A9A','#FFF59D','#90CAF9'])

plt.contourf(x0, x1, zz, linewidth=5, cmap=custom_cmap)

plot_decision_boundary(log_reg, axis=[-4, 4, -4, 4])

plt.scatter(X[y==0,0], X[y==0,1])

plt.scatter(X[y==1,0], X[y==1,1])

plt.show()

(三)多项式项逻辑回归

1. 实现多项式项逻辑回归

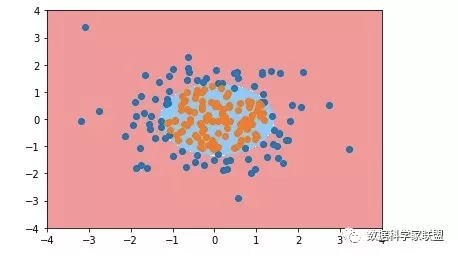

尝试使用多项式项进行逻辑回归。使用pipeline方式组合三个步骤,得到一个使用多项式项的逻辑回归的方法。

from sklearn.preprocessing import PolynomialFeatures

from sklearn.pipeline import Pipeline

from sklearn.preprocessing import StandardScaler

def PolynomialLogisticRegression(degree):

return Pipeline([

('poly', PolynomialFeatures(degree=degree)),

('std_scaler', StandardScaler()),

('log_reg', LogisticRegression())

])

poly_log_reg = PolynomialLogisticRegression(degree=2)

poly_log_reg.fit(X_train, y_train)

----------

Pipeline(memory=None, steps=[('poly',PolynomialFeatures(degree=2, include_bias=True,interaction_only=False, order='C')), ('std_scaler', StandardScaler(copy=True, with_mean=True, with_std=True)),('log_reg', LogisticRegression(C=1.0,class_weight=None, dual=False,fit_intercept=True, intercept_scaling=1,l1_ratio=None, max_iter=100,multi_class='warn', n_jobs=None,penalty='l2', random_state=None,solver='warn', tol=0.0001, verbose=0,warm_start=False))],

verbose=False)

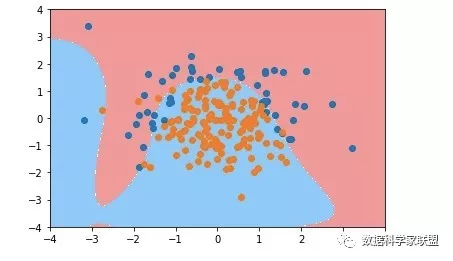

看一下训练得到的结果:

poly_log_reg.score(X_train, y_train)

"""

输出:0.91333333333333333

"""

poly_log_reg.score(X_test, y_test)

"""

输出:

0.94

"""

plot_decision_boundary(poly_log_reg, axis=[-4, 4, -4, 4])

plt.scatter(X[y==0,0], X[y==0,1])

plt.scatter(X[y==1,0], X[y==1,1])

plt.show()

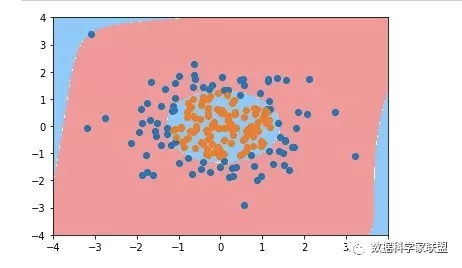

下面设置一个比较大的阶数(目的就是看看过拟合的亚子)

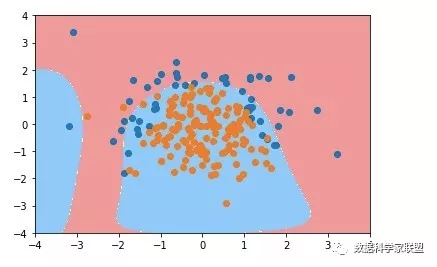

poly_log_reg2 = PolynomialLogisticRegression(degree=20)

poly_log_reg2.fit(X_train, y_train)

poly_log_reg2.score(X_train, y_train)

"""

输出:0.93999999999999995

"""

poly_log_reg2.score(X_test, y_test)

"""

输出:0.93999999999999995

"""

plot_decision_boundary(poly_log_reg2, axis=[-4, 4, -4, 4])

plt.scatter(X[y==0,0], X[y==0,1])

plt.scatter(X[y==1,0], X[y==1,1])

plt.show()

其实单看结果,还看不出来太多,因为我们的模型设置的很简单。但是看决策边界的话,就知道,这个奇奇怪怪的曲线,一瞅就是过拟合了。

下面就在这个过拟合的基础上,加入模型的正则化。

2.模型的正则化

(1)L2正则

使用参数C进行模型正则化,在构建管道时,用参数C去覆盖。同时在生成多项式逻辑回归实例参数时,同样设置阶数为20,然后设置一个比较小的损失函数的权重参数C=0.1,相当于让模型正则化的项起到更大的作用,让分类准确度损失函数起到小一点的作用。

def PolynomialLogisticRegression(degree, C):

return Pipeline([

('poly', PolynomialFeatures(degree=degree)),

('std_scaler', StandardScaler()),

('log_reg', LogisticRegression(C=C))

])

poly_log_reg3 = PolynomialLogisticRegression(degree=20, C=0.1)

poly_log_reg3.fit(X_train, y_train)

------

Pipeline(memory=None, steps=[('poly',PolynomialFeatures(degree=20, include_bias=True, interaction_only=False, order='C')),

('std_scaler',StandardScaler(copy=True, with_mean=True, with_std=True)),

('log_reg',LogisticRegression(C=0.1, class_weight=None, dual=False, fit_intercept=True, intercept_scaling=1, l1_ratio=None, max_iter=100,multi_class='warn', n_jobs=None, penalty='l2', random_state=None,solver='warn', tol=0.0001, verbose=0,warm_start=False))],

verbose=False)

在训练数据集及测试数据集上的表现如下:

poly_log_reg3.score(X_train, y_train)

"""

输出:0.85333333333333339

"""

poly_log_reg3.score(X_test, y_test)

"""

输出:0.92000000000000004

"""

plot_decision_boundary(poly_log_reg3, axis=[-4, 4, -4, 4])

plt.scatter(X[y==0,0], X[y==0,1])

plt.scatter(X[y==1,0], X[y==1,1])

plt.show()

与没正则的情况下相比较,貌似是好了一点。

(2)L1正则

def PolynomialLogisticRegression(degree, C, penalty):

return Pipeline([

('poly', PolynomialFeatures(degree=degree)),

('std_scaler', StandardScaler()),

('log_reg', LogisticRegression(C=C, penalty=penalty))

])

poly_log_reg4 = PolynomialLogisticRegression(degree=20, C=0.1, penalty='l1')

poly_log_reg4.fit(X_train, y_train)

poly_log_reg4.score(X_train, y_train)

"""

输出:0.8266666666666667

"""

poly_log_reg4.score(X_test, y_test)

"""

输出:0.9

"""

plot_decision_boundary(poly_log_reg4, axis=[-4, 4, -4, 4])

plt.scatter(X[y==0,0], X[y==0,1])

plt.scatter(X[y==1,0], X[y==1,1])

plt.show()

虽然分类准确率比较低,但是没有过拟合,分类决策边界非常接近原本的真实数据了。

(四)小结

这部分介绍了sklearn中如何使用逻辑回归,并对不同的正则化项得到的效果进行了展示。在实际使用中,阶数degree,参数C以及正则化项,都是超参数,使用网格搜索的方式得到最佳的组合。