接上三篇文章:

数学规划模型(一):数学规划模型的基本知识

数学规划模型(二):线性规划模型

数学规划模型(三):整数规划模型

非线性规划模型的基本知识

在数学规划模型

中,如果目标函数或约束条件、中包含非线性函数,就称这种规划模型为非线性规划模型。

为非线性规划模型的可行域。

非线性规划模型的全局最优解

非线性规划模型的局部最优解

一般说来,求解非线性规划模型要比求解线性规划模型困难得多。而且,也不像线性规划模型的求解有单纯形法这一通用算法,非线性规划模型目前还没有适于各种问题的一般算法,各种算法都有自己特定的适用范围。由于非线性规划模型的复杂性,在求解非线性规划模型的过程中,有时只能找到模型的局部最优解,局部最优解还不一定是全局最优解。

特别,若某非线性规划模型的目标函数为决策变量的二次函数,约束条件与线性规划模型一样全是线性等式和线性不等式,称这种特殊形式的非线性规划模型为二次规划模型。二次规划模型的一般形式为:

这里系数矩阵A是m×n矩阵,约束向量B是m×1列向量,H是n×n实对称矩阵,n×1是列向量。

二次规划模型有成熟的求解算法,特别当是正定或半正定矩阵时,可得到全局最优解。用LINGO、MATLAB等数学软件进行求解也较为方便,二次规划模型有着非常广泛的应用。

非线性规划模型的常用解法介绍

非线性规划模型在工程计算和经济管理中经常遇到,近二十年来对非线性规划模型求解算法的研究有了很大发展,其求解方法大体可分为以下几类:

(1) 利用问题的最优性条件来求解的方法。

(2) 利用线性规划或二次规划来逐次逼近求解的方法,例如线性逼近法、二次逼近法等。

(3) 把约束非线性规划模型转化为一个或一系列无约束非线性规划模型来求解的方法,例如惩罚函数法、精确惩罚函数法、乘子法等。

(4) 对约束非线性规划模型不预先进行转换,直接进行处理的分析方法,例如可行方向法、梯度投影法、广义既约梯度法等。

(5) 对约束非线性规划模型不预先进行转换的直接求解方法,例如复形法、随机试验法等。

对于上述一系列关于非线性规划模型的求解方法,可详细参见清华大学编《运筹学》教材等参考文献。

目前,如乘子法、精确惩罚函数法、广义既约梯度法、二次逼近法等方法都已开发成计算机软件,并在实际应用中获得成功。

非线性规划建模示例

股票组合投资问题

现有一笔资金决定进行股票投资,以一年为一个投资周期。市场上有n种股票Si(i=1,2,…,n)可供选择,投资这n种股票在过去年份的收益率情况可统计得到。对各种股票按适当的资金比例进行投资称为组合投资。一般组合投资能够满足达到一定的总体预期收益率,同时有效降低总体风险。

(1)试设计一种组合投资方案,即确定投资各种股票的资金比例,使总体收益率至少达到15%,并且总体风险尽量小。

(2)表6-7中给出了三种股票过去十二年的投资收益情况,试就只有表6-7中三种股票可供选择时进行计算。

注:表6-7中的第一个数据1.300的含义是股票S1在第1年年末价值是其年初价值的1.300倍,即收益率为30%,其余数据的含义依次类推。

1. 问题分析

人们投资某股票时的收益率是不确定的,可将收益率视为一个随机变量,因此用收益率的平均值即数学期望值来表达投资某股票时的期望收益率。除了考虑期望收益率外,还要考虑风险,一般投资某股票的收益率越不稳定即波动幅度越大,就认为其风险越大,因此可用收益率的方差来衡量投资某股票的风险:方差越大,则认为其风险越大;方差越小,则认为其风险越小。

同时还应考虑股票间的相关性,由概率论的知识可知,两种股票收益率的协方差表示的则是它们之间的相关程度:

(1)协方差为0时,两者不相关;

(2)协方差为正数时,表示两者正相关,协方差越大则正相关性越强,即越有可能一赚皆赚,一赔皆赔;

(3)协方差为负数时,表示两者负相关,即越有可能一个赚,另一个赔。

2. 模型假设

(1)影响投资决策的主要因素为期望收益率和风险两项,不受意外因素影响;

(2)用收益率的方差来衡量风险,用收益率的协方差来衡量股票间的相关程度;

(3)遵守占优原则:同一收益率水平下,选择风险低的投资方案;

(4)不考虑交易费用;

(5)手上现有资金全部用于股票投资。

3. 模型建立

(1)决策变量

以x1,x2,…,xn分别表示投资于S1,S2,...,Sn这种股票的资金比例,则向量 表示一个投资组合,以其作为决策变量。

表示一个投资组合,以其作为决策变量。

(2)目标函数

设R1,R2,...,Rn分别为投资S1,S2,...,Sn这种股票的收益率,则其期望收益率分别为r1=E(R1),r2=E(R2),...,rn=E(Rn)。按投资组合 进行投资时,其组合收益率为

进行投资时,其组合收益率为 ,R也是一个随机变量,期望组合收益率为:

,R也是一个随机变量,期望组合收益率为:

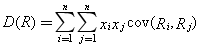

组合风险(即组合收益率的方差)为:

注:符号表示数学期望,表示方差,表示与的协方差。

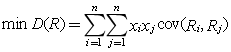

我们的目标是希望组合风险尽量小,因此目标函数即为:

(3)约束条件

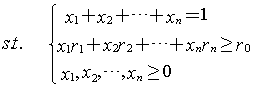

手上现有资金全部用于这种股票的投资,因此有:

根据题设要求,期望组合收益率应大于等于给定的预期收益率(),于是有:

综合上述分析,股票组合投资问题的数学模型为如下二次规划模型:

4. 模型求解

(1)数据准备

根据概率论的知识和表6-7中给出的数据,计算出三种股票的期望收益率和三种股票收益率的协方差矩阵如下:

r1=0.0890833,r2=0.213667,r3=0.234583

即:

(2)求解

取n=3和r0=15%,将上述数据代入股票组合投资问题的二次规划模型,利用LINGO软件进行求解,其最优解为:

即投资三种股票的资金比例大致是:S1占53%,S2占36%,S3占11%,相应的风险值为0.0224138。

此外,股票组合投资问题还有:

(1)存在(例如可买国库券等)无风险资产;

(2)考虑交易成本等情形。这些情形下的股票组合投资问题的数学模型请读者思考。