梯度下降回顾

在前篇文章中介绍的机器学习三步走第三步中,我们需要解决下面优化问题:

θ∗=argminθL(θ)

假设

θ向量有两个属性

{θ1,θ2}

初始从

θ0开始,

θ0=[θ10θ20]

接下来计算

[θ11θ21]=[θ10θ20]−η[∂L(θ10)/∂θ1∂L(θ20)/∂θ2]

这个步骤可以反复进行,再计算一次的话:

[θ12θ22]=[θ11θ21]−η[∂L(θ11)/∂θ1∂L(θ21)/∂θ2]

其中

η是初始学习率(learning rate)

上面的式子可以写得更加简洁:

∇L(θ)=[∂L(θ1)/∂θ1∂L(θ2)/∂θ2]

∇L(θ)叫做梯度。

也就是说:

[θ11θ21]=[θ10θ20]−η[∂L(θ10)/∂θ1∂L(θ20)/∂θ2]⟹θ1=θ0−η∇L(θ0)

红色箭头是梯度向量,蓝色箭头是移动的方向。

小心的调整学习率

每种颜色都是不同的学习率。

如果学习率刚刚好,就像红色箭头所示;如果过小则向蓝色箭头,显得步长太小了;

若太大则像绿色箭头,那么永远到不了低点;甚至还可以过大,导致像黄色箭头那样。

如果是参数是一维或二维我们还可以画出这种图,如果参数超过3就没办法了。

我们还可以通过参数的变化来观察损失的变化。

可以通过观察损失函数的下降速度

x轴是学习率,y轴是Loss函数的值

因此学习率的调整很重要,简单的原则是:

- 开始时由于远离目标,因此使用大一点的学习率

- 在几次更新后,靠近目标了,因此减小学习率

- 每个参数给不同的学习率

比如可以选择

ηt=η/t+1

,其中

t是计算的次数,但是这样还不够。

接下来介绍一种比较好的梯度下降算法:Adagrad。

Adagrad

每个参数的学习率都除上之前算出来的微分值的均方根。

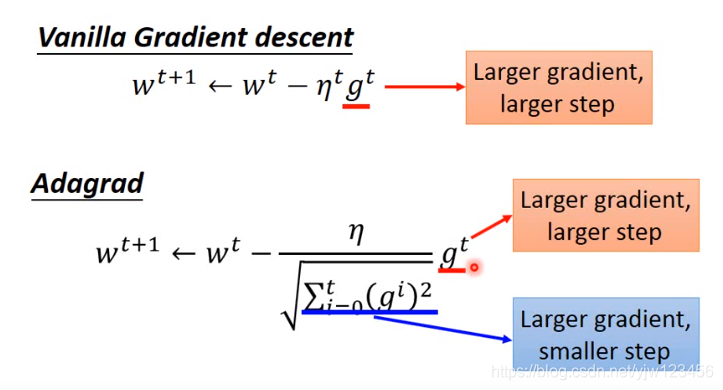

一般的梯度下降(批梯度下降,Vanilla Gradient descent)是这样的:

wt+1←wt−ηtgt 其中

w是某一个参数,因为在做adagrad时,每个参数都有不同的学习率。

所以我们分别考虑每个参数。

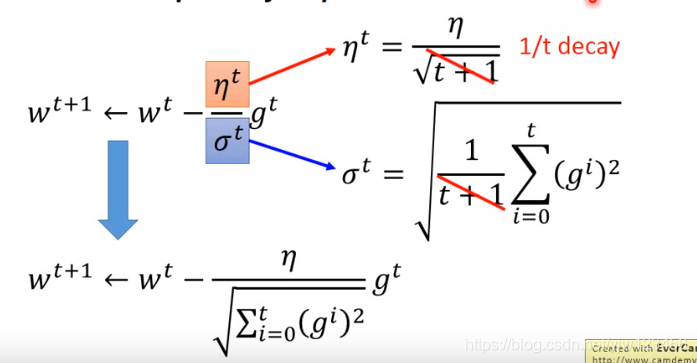

ηt=t+1

η,gt=∂w∂L(θt)

而Adagrad的做法是:

wt+1←wt−σtηtgt

σt是过去所有微分值的均方根。这个值对每个参数而言都是不一样的,因此是参数独立的。

我们来举个例子,假设初值为

w0。

整个Adagrad的式子式是可以简化的:

再回头来看下批梯度下降算法:

批梯度下降算法是梯度越大,步伐就越大;

而Adagrad是分子上,梯度越大,步伐越大;分母上,梯度越大,步伐越小。这里是否感觉有些矛盾。

我们来考虑一个二次函数:

y=ax2+bx+c,它的图像如下:

把上式对

x做微分并取绝对值,得

∣∂x∂y∣=∣2ax+b∣

它的图形为:

在二次函数上,假设初始点为

x0,最低点是

−2ab此时如果想找到最好的步伐多少

![[外链图片转存失败,源站可能有防盗链机制,建议将图片保存下来直接上传(img-mdU5EMkG-1573958482462)(_v_images/20191116174305112_26666.png)]](https://img-blog.csdnimg.cn/20191117104552402.png?x-oss-process=image/watermark,type_ZmFuZ3poZW5naGVpdGk,shadow_10,text_aHR0cHM6Ly9ibG9nLmNzZG4ubmV0L3lqdzEyMzQ1Ng==,size_16,color_FFFFFF,t_70)

其实

x0和

−2ab之间的距离

∣x0+2ab∣,整理一下可得

2a∣2ax0+b∣

而

∣2ax0+b∣就是

x0点的一次微分。

如果某点的微分值越大,则距离最低点越远;如果踏出去的步伐和微分大小成正比,则有可能是最好的步伐。

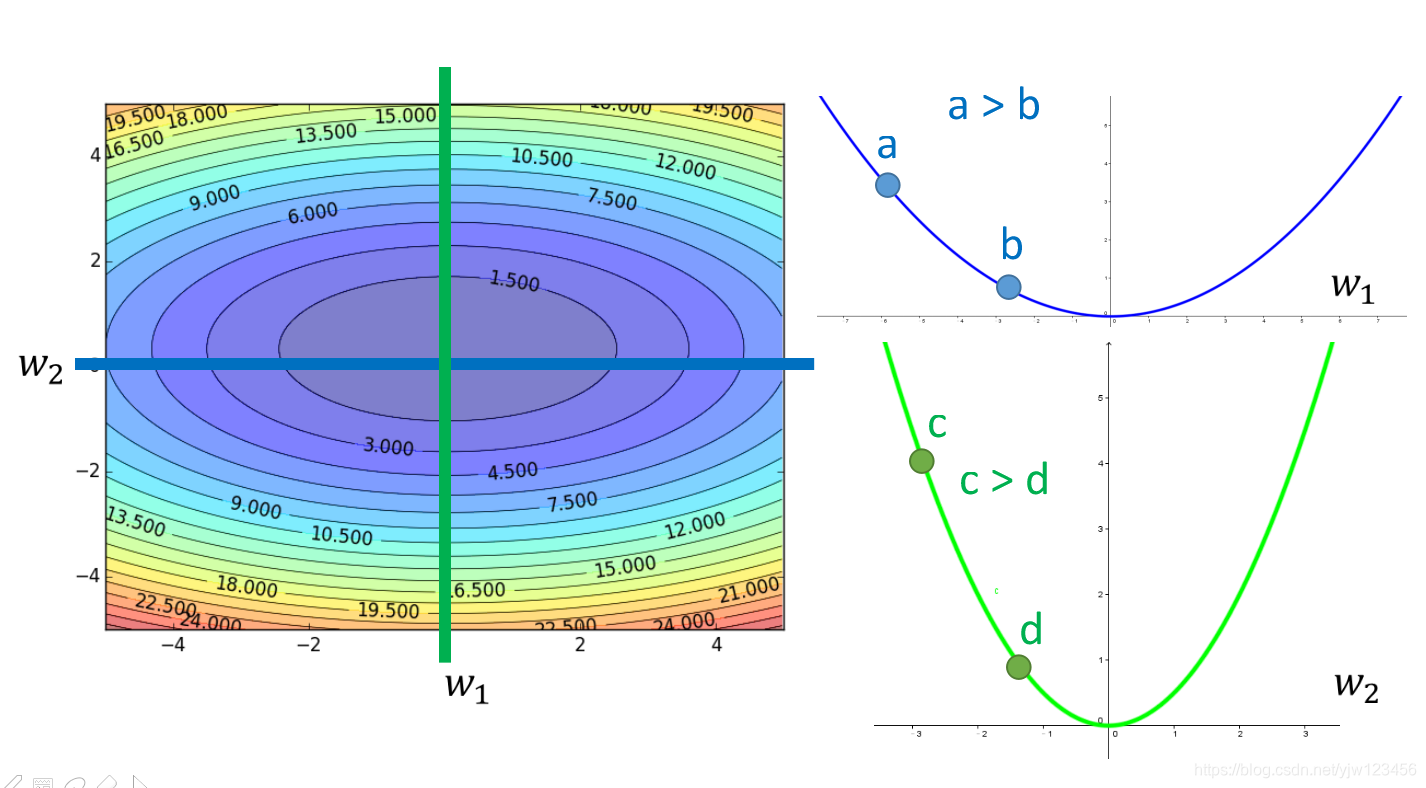

上面我们只考虑了一个参数,如果考虑多个参数上面的结论则不一定成立。

假设有两个参数,如果只考虑参数1,它的图像为:

其中a点的微分值大于b点,a点距离最低点更远。如果也考虑参数

w2,它的图像是绿色的那个:

那,如果同时考虑这两个参数,如果同时考虑a点对

w1的微分,c点对

w2的微分。

c点处的微分值比较大,a点处的微分值小于它,但是c离低点比a离低点更近。

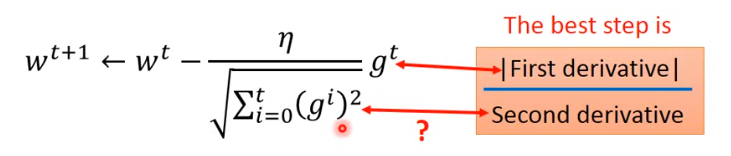

我们再回头看下最好的微分

2a∣2ax0+b∣,发现它的分母上有个

2a。

我们把函数做二次微分得:

∂x2∂2y=2a

也就是说,最好的步伐,它不仅和一次微分成正比,还和二次微分成反比。

那它和Adagrad的关系是什么?

我们再来看下adagrad:

gt就是一次微分,那么它的分母是怎么和二次微分关联的呢?(derivative,导数)

adagrad用一次微分来估计二次微分:

我们考虑二次微分较小的图形(图左)和二次微分较大的图形(图右)。

然后把它们一次微分

(一次微分)2

的图形考虑进来:

我们在一次微分图形上取很多个点,可以发现在二次微分较小的图形中,它的一次微分通常也较小。

而Adagrad中的

∑i=0t(gi)2

就反映了二次微分的大小。

通过Adagrad实现梯度下降的代码:

def gradient_descent():

x_data = [338, 333, 328, 207, 226, 25, 179, 60, 208, 606]

y_data = [640, 633, 619, 393, 428, 27, 193, 66, 226, 1591]

b = -120

w = -4

lr = 1

lr_b = 0

lr_w = 0

iteration = 10000

for i in range(iteration):

b_grad = 0.0

w_grad = 0.0

for n in range(len(x_data)):

w_grad = w_grad - 2.0 * (y_data[n] - (b + w * x_data[n])) * x_data[n]

b_grad = b_grad - 2.0 * (y_data[n] - (b + w * x_data[n])) * 1.0

lr_b = lr_b + b_grad ** 2

lr_w = lr_w + w_grad ** 2

b = b - lr/np.sqrt(lr_b) * b_grad

w = w - lr/np.sqrt(lr_w) * w_grad

print(b,w)

随机梯度下降法

随机梯度下降法( Stochastic Gradient Descent)可以训练的更快。

上篇文章中说到回归的损失函数为:

L=n∑(y^n−(b+∑wixin))2θi=θi−1−η∇L(θi−1)

损失考虑了所有的训练数据。

而随机梯度下降法,每次只取某一个训练数据

xn出来:

而损失值只考虑现在的参数对该训练数据的的估测值减去实际值:

Ln=(y^n−(b+∑wixin))2θi=θi−1−η∇Ln(θi−1)

并且计算梯度的时候也只计算只针对该训练数据

xn计算。

左边看完20个训练数据才更新损失值,右边每看一个训练数据,就更新一次损失值。

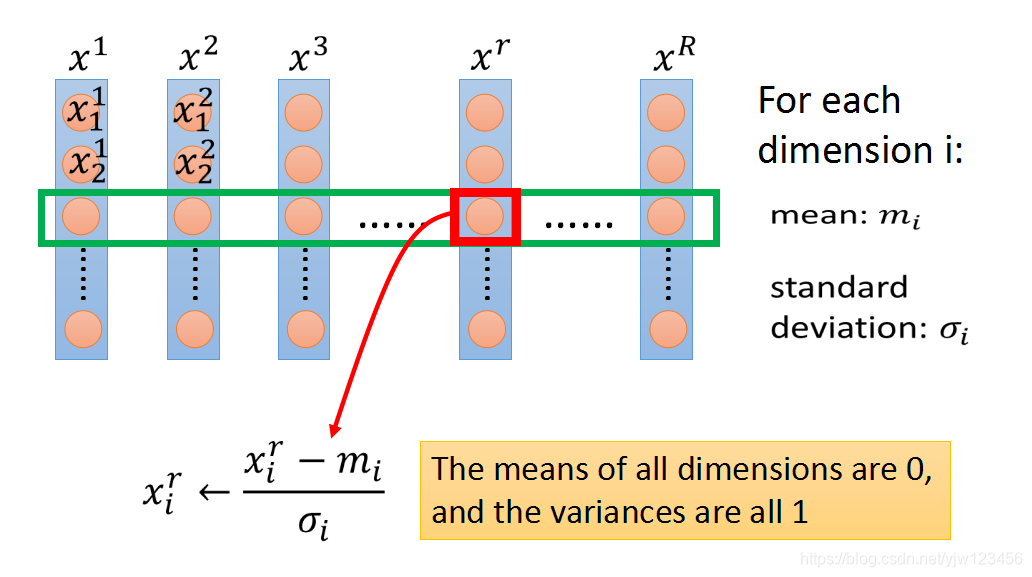

特征缩放

假设要根据以下函数做回归

y=b+w1x1+w2x2

假设

x2的分布比

x1要大,就需要把

x2的分布缩小,让它们一致。

举例来说

如果

x1的分布是1,2,… 而

x2的分布是 100,200,…

那么画出的损失值的图形是图左的样子;

如果进行缩放后,图形是正圆,很容易向着圆心走。可以极大提高算法的效率。

特征缩放的方法

对每个维度,计算该维度的均值

mi=R∑xir和标准差

σi=R∑(xir−mi)2