版权声明:本文为博主原创文章,遵循 CC 4.0 BY-SA 版权协议,转载请附上原文出处链接和本声明。

Statsmodels是Python中一个强大的统计分析包,包含了回归分析、时间序列分析、假设检验等等的功能。使用时需要导入Statsmodels库

需要注意的是OLS()未假设回归模型有常数项,需要通过sm.add_constant()在自变量x的左侧加上一列常量1。

使用matplotlib库结合Statsmodels库绘制收盘价曲线和回归直线

import pandas_datareader.data as web

import pandas as pd

import numpy as np

import datetime

import statsmodels.api as sm

from statsmodels import regression

import matplotlib.pyplot as plt

plt.rcParams['font.sans-serif'] = ['SimHei'] # 用来正常显示中文标签

plt.rcParams['axes.unicode_minus'] = False # 用来正常显示负号

df_stockload = web.DataReader("600797.SS", "yahoo", datetime.datetime(2018,10,1), datetime.datetime(2019,4,1))

df_stockload.fillna(method='bfill', inplace=True) # 后一个数据填充NAN1

print(df_stockload.info())

y_arr = df_stockload.Close.values

x_arr = np.arange(0, len(y_arr))

x_b_arr = sm.add_constant(x_arr) # 添加常数列1

model = regression.linear_model.OLS(y_arr, x_b_arr).fit() # 使用OLS做拟合

rad = model.params[1] # y = kx + b :params[1] = k

intercept = model.params[0] # y = kx + b :params[0] = b

reg_y_fit = x_arr * rad + intercept

#matplotlib 绘制

plt.plot(x_arr, y_arr)

plt.plot(x_arr, reg_y_fit, 'r')

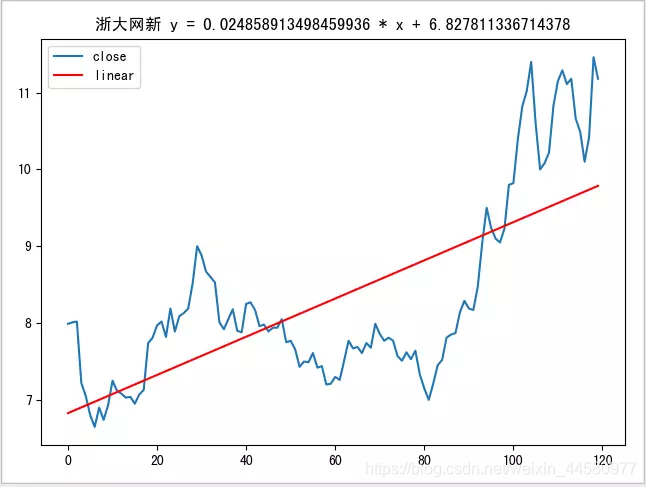

plt.title(u"浙大网新" + " y = "+ str(rad)+" * x +" + str(intercept))

plt.legend(['close', 'linear'], loc='best')

plt.show()

输出结果