一、 时间序列的模式

1. 水平模式

当数据围绕着一个不变的均值上下波动时,则存在水平模式。

2. 趋势模式

时间序列数据在一段较长的时间内,呈现出逐步移动到相对较高或较低的值,则存在趋势模式。

3. 季节模式

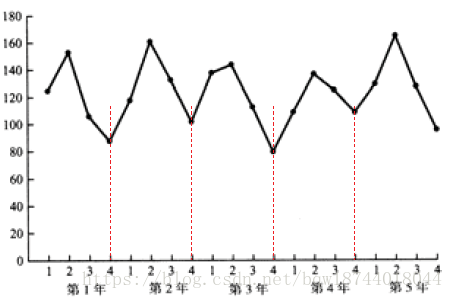

通常是指在超过一年的时期内,由于受季节的影响,时间序列图呈现重复模式。

4. 趋势与季节模式

即包含趋势模式,又包含季节模式

5. 循环模式

在一个较长的时间段内重复出现的上升或下降的波动,比如:经济周期。

二、 评估预测的精确度

1. 预测误差

预测误差=实际值-预测值;

2. 平均绝对误差(MAE)

预测误差绝对值的平均数;

3. 均方误差(MSE)

预测误差平方和的平均数;

4. 平均绝对百分数误差(MAPE)

先计算预测值与实际值的百分比,即预测值/实际值;然后对该值取绝对值再求平均数。

三、 对水平模式的时间序列进行预测

1. 移动平均法

(1) 使用时间序列中最近k个数据值的平均数作为下一个时期的预测值。

(2) 举例

2. 加权移动平均法

(1) 对每个数据值给予不同的权重,然后计算最近k期数据值的加权平均数作为预测值。例如对于第t+1时刻的预测,选择k期数据:

(2) 举例

(3) 确定权重

如果认为近期的数据对预测更重要,那么为近期的数据赋予更大的权重;

数据波动很大时,选择近似的权重更好些;

3. 指数平滑法

(1) 是加权移动平均法的一个特例,只选择最近时期观测值的权重,其他数据值的权重可以自动推算出来,并且随着观测值距离预测值越远,权值也变得越小。

(2) 确定平滑常数

波动较大的数据,倾向于选择较小的平滑常数,因为这样对于新的实际值的权重就会小一些,整个数据的波动就会小很多;

同理,如果波动小的话,那么应该选择较大的平滑常数,因为此时的波动不是随机的,而是代表数据改变趋势的,因此较大的平滑常数能更快的对此作出反应;

四、 对趋势模式的时间序列进行预测

1. 线性趋势回归

利用简单线性回归预测具有线性趋势的时间序列。

回归方程可以写作:

其中t是时间。

2. Holt线性指数平滑法

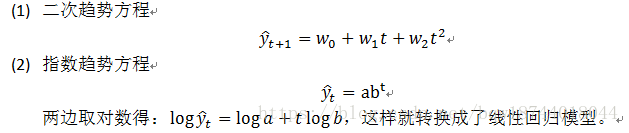

3. 非线性趋势回归

对于具有非线性趋势的时间序列,可以利用非线性函数对时间序列进行估计。

五、 对季节模式的时间序列进行预测

1. 没有趋势的季节性

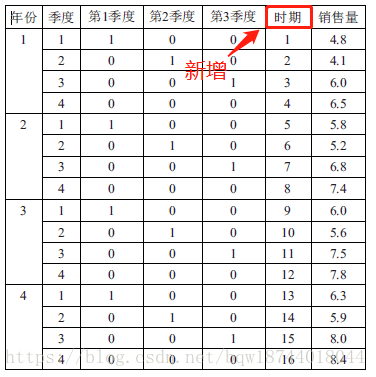

将季节作为自变量,进行多元回归。例如有4个季度,我们可以设3个虚拟变量:Qtr1、Qtr2、Qtr3。当Qtr1=1时,Qtr2=0,Qtr3=0表示第一季度;Qtr2=1,Qtr1=0,Qtr3=0表示第二季度;Qtr3=1,Qtr1=0,Qtr=0表示第三季度;Qtr1=0,Qtr2=0,Qtr3=0表示第四季度;那么回归方程可以写作:

2. 带有趋势的季节性

除了季节的虚拟变量,还需要加入一个时期变量来表示趋势。例如:

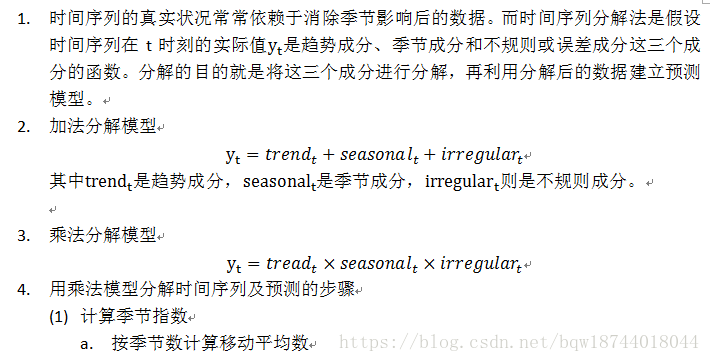

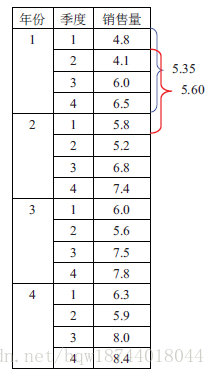

六、 时间序列分解