时间序列分析?

时间序列,就是按时间顺序排列的,随时间变化的数据序列。

生活中各领域各行业太多时间序列的数据了,销售额,顾客数,访问量,股价,油价,GDP,气温。。。

常用的时间序列模型

常用的时间序列模型有四种:

- 自回归模型 AR§

- 移动平均模型 MA(q)

- 自回归移动平均模型 ARMA(p,q)

- 自回归差分移动平均模型 ARIMA(p,d,q),

随机过程的特征有均值、方差、协方差等。

如果随机过程的特征随着时间变化,则此过程是非平稳的;相反,如果随机过程的特征不随时间而变化,就称此过程是平稳的。

下图所示,左边非稳定,右边稳定。

可以说前三种都是 ARIMA(p,d,q)模型的特殊形式。

ARIMA模型

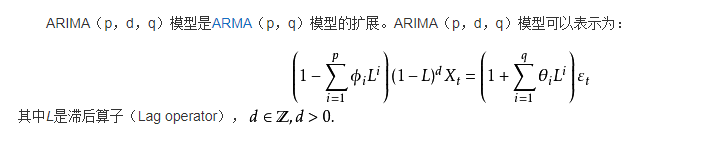

ARIMA模型(英语:Autoregressive Integrated Moving Average model),差分整合移动平均自回归模型,又称整合移动平均自回归模型(移动也可称作滑动),时间序列预测分析方法之一。ARIMA(p,d,q)中,AR是"自回归",p为自回归项数;MA为"滑动平均",q为滑动平均项数,d为使之成为平稳序列所做的差分次数(阶数)。“差分”一词虽未出现在ARIMA的英文名称中,却是关键步骤。

ARIMA模型 是统计模型(statistic model)中最常见的一种用来进行时间序列 预测的模型。

模型十分简单,只需要内生变量而不需要借助其他外生变量

模型训练步骤

(一)根据时间序列的散点图、自相关函数和偏自相关函数图以ADF单位根检验其方差、趋势及其季节性变化规律,对序列的平稳性进行识别。一般来讲,经济运行的时间序列都不是平稳序列。

(二)对非平稳序列进行平稳化处理。如果数据序列是非平稳的,并存在一定的增长或下降趋势,则需要对数据进行差分处理,如果数据存在异方差,则需对数据进行技术处理,直到处理后的数据的自相关函数值和偏相关函数值无显著地异于零。

(三)根据时间序列模型的识别规则,建立相应的模型。若平稳序列的偏相关函数是截尾的,而自相关函数是拖尾的,可断定序列适合AR模型;若平稳序列的偏相关函数是拖尾的,而自相关函数是截尾的,则可断定序列适合MA模型;若平稳序列的偏相关函数和自相关函数均是拖尾的,则序列适合ARMA模型。

(四)进行参数估计,检验是否具有统计意义。

(五)进行假设检验,诊断残差序列是否为白噪声。

(六)利用已通过检验的模型进行预测分析。

练习

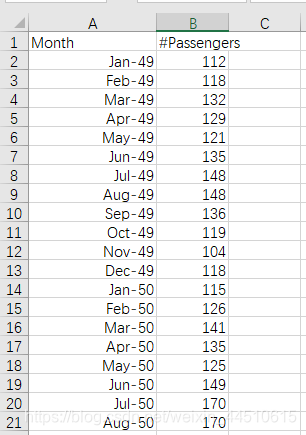

Jan-49 代表1949-01-01 一直到1960-12-01

从以前的乘客人数预测以后的乘客人数

# -*- coding:utf-8 -*-

import pandas as pd

import numpy as np

# 从statsmodels导入arima

from statsmodels.tsa.arima_model import ARIMA

import matplotlib as mpl

import matplotlib.pyplot as plt

import warnings

from statsmodels.tools.sm_exceptions import HessianInversionWarning

def extend(a, b):

'''

选出两个维度,a和b;选择出其最大最小值

:param a:

:param b:

:return:

'''

return 1.05*a-0.05*b, 1.05*b-0.05*a

def date_parser(date):

'''

格式化时间

:param date:

:return:

'''

return pd.datetime.strptime(date, '%Y-%m')

if __name__ == '__main__':

warnings.filterwarnings(action='ignore', category=HessianInversionWarning)

pd.set_option('display.width', 100)

np.set_printoptions(linewidth=100, suppress=True)

data = pd.read_csv('.\\AirPassengers.csv', header=0, parse_dates=['Month'], date_parser=date_parser, index_col=['Month'])

data.rename(columns={'#Passengers': 'Passengers'}, inplace=True)

print(data.dtypes)

mpl.rcParams['font.sans-serif'] = ['SimHei']

mpl.rcParams['axes.unicode_minus'] = False

# 使用对数的方法,这样准确度更高,也就是缩小数据

x = data['Passengers'].astype(np.float)

x = np.log(x)

print(x.head(10))

show = 'prime' # 'diff', 'ma', 'prime'

d = 1

diff = x - x.shift(periods=d)

ma = x.rolling(window=12).mean()

xma = x - ma

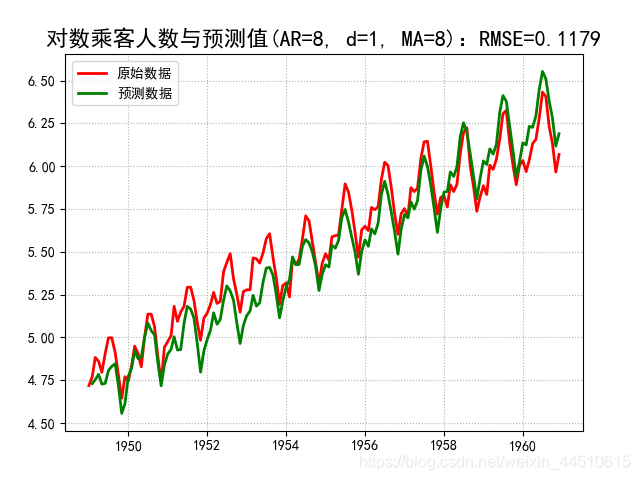

p = 8

q = 8

model = ARIMA(endog=x, order=(p, d, q)) # 自回归函数p,差分d,移动平均数q

arima = model.fit(disp=-1) # disp<0:不输出过程

prediction = arima.fittedvalues

print(type(prediction))

y = prediction.cumsum() + x[0]

mse = ((x - y)**2).mean()

rmse = np.sqrt(mse)

plt.figure(facecolor='w')

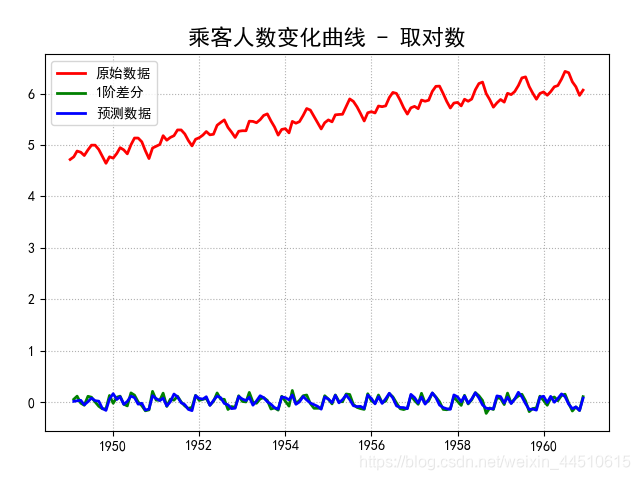

if show == 'diff':

plt.plot(x, 'r-', lw=2, label='原始数据')

plt.plot(diff, 'g-', lw=2, label='%d阶差分' % d)

plt.plot(prediction, 'b-', lw=2, label=u'预测数据')

title = '乘客人数变化曲线 - 取对数'

elif show == 'ma':

plt.plot(x, 'r-', lw=2, label=u'原始数据')

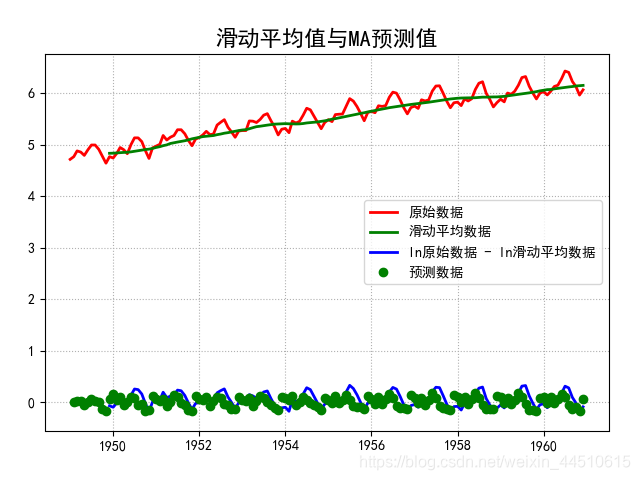

plt.plot(ma, 'g-', lw=2, label=u'滑动平均数据')

plt.plot(xma, 'b-', lw=2, label='ln原始数据 - ln滑动平均数据')

plt.plot(prediction, 'go', label='预测数据')

title = '滑动平均值与MA预测值'

else:

plt.plot(x, 'r-', lw=2, label='原始数据')

plt.plot(y, 'g-', lw=2, label='预测数据')

title = '对数乘客人数与预测值(AR=%d, d=%d, MA=%d):RMSE=%.4f' % (p, d, q, rmse)

plt.legend()

plt.grid(b=True, ls=':')

plt.title(title, fontsize=16)

plt.tight_layout(2)

plt.savefig('%s.png' % title)

plt.show()