前言:

本专栏参考教材为《SPSS22.0从入门到精通》,由于软件版本原因,部分内容有所改变,为适应软件版本的变化,特此创作此专栏便于大家学习。本专栏使用软件为:SPSS25.0

本专栏所有的数据文件请点击此链接下载:SPSS数据分析专栏附件!

目录

1.时间序列预测模型

时间序列预测是指根据时间序列数据的历史值,来预测未来的数值走势。常用的时间序列预测模型包括ARIMA模型、AR模型、MA模型等。ARIMA模型是一种广泛使用的时间序列预测模型,它包括自回归(AR)项、差分(I)项和移动平均(MA)项。AR模型是仅包括自回归项的模型,而MA模型则只包括移动平均项。选择哪种模型取决于数据的特征和预测的需求。对于数据较为规律的情况,ARIMA模型被广泛应用并取得了不错的效果,但对于异常值较多或波动较大的数据,则需要选择其他的方法。

2.SPSS实现

(1)定义日期和时间参考序列图,此处不再重复介绍。

(2)打开“data12-02”数据文件,选择“分析”——“时间序列预测”——“创建传统模型”,弹出下图所示的对话框。

(3)按照下图所示设置变量选项卡。

(4)单击“统计”选项卡, 按照下图设置选项。

(5) 单击“图”选项卡,按照下图设置选项。

(6)单击“保存”选项卡 ,弹出下图所示的对话框,单击“浏览”保存文件。(如果不想保存此步骤可跳过)

(7) 单击“选项”选项卡,按照下图设置对应选项。

(8)完成所以设置后,单击“确定”按钮执行命令。

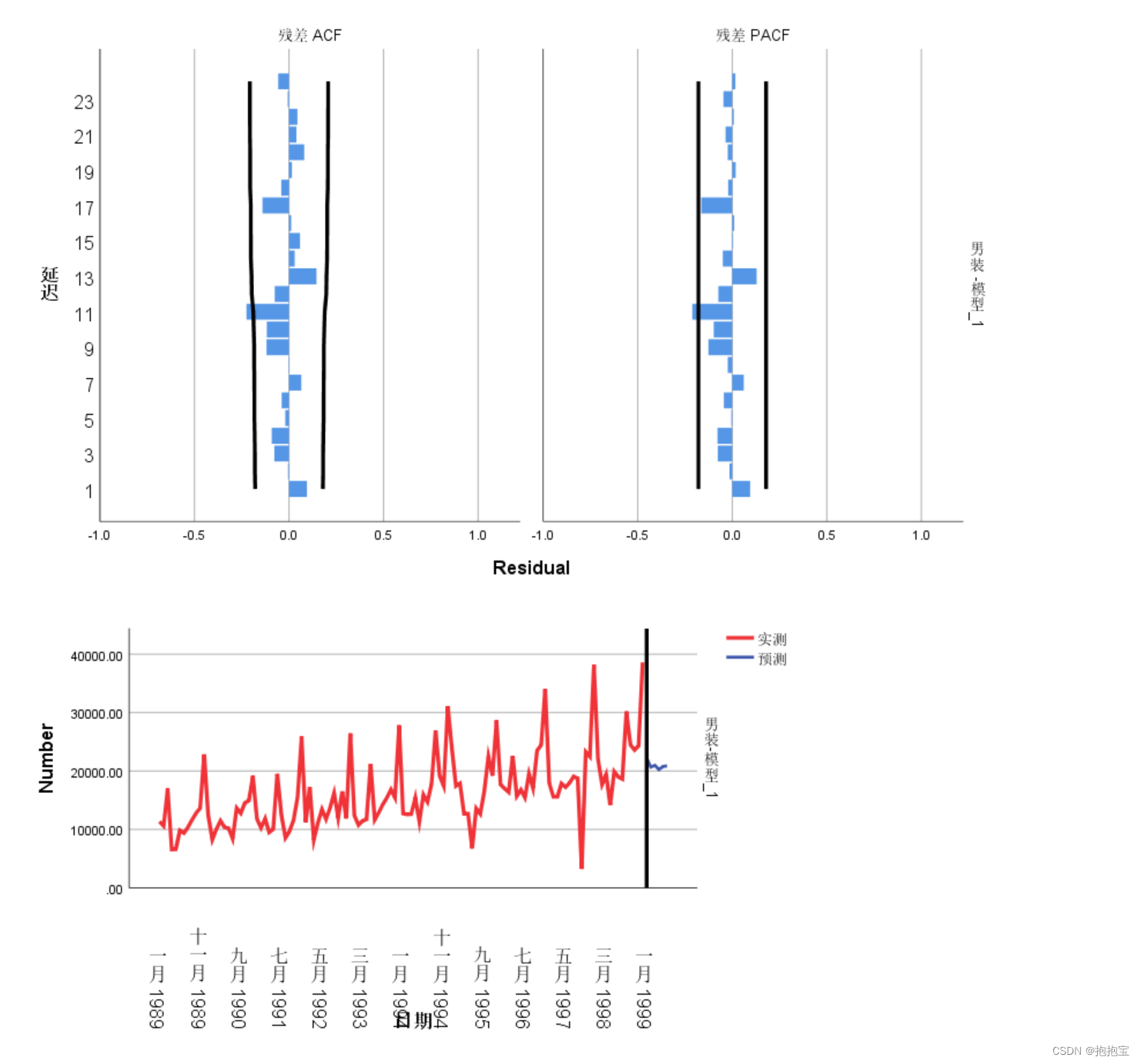

3.结果分析