一、多元回归分析定义:

多元回归分析(Multiple Regression Analysis)是指在相关变量中将一个变量视为因变量,其他一个或多个变量视为自变量,建立多个变量之间线性或非线性数学模型数量关系式并利用样本数据进行分析的统计分析方法。

二、不多说,上实例分析过程:

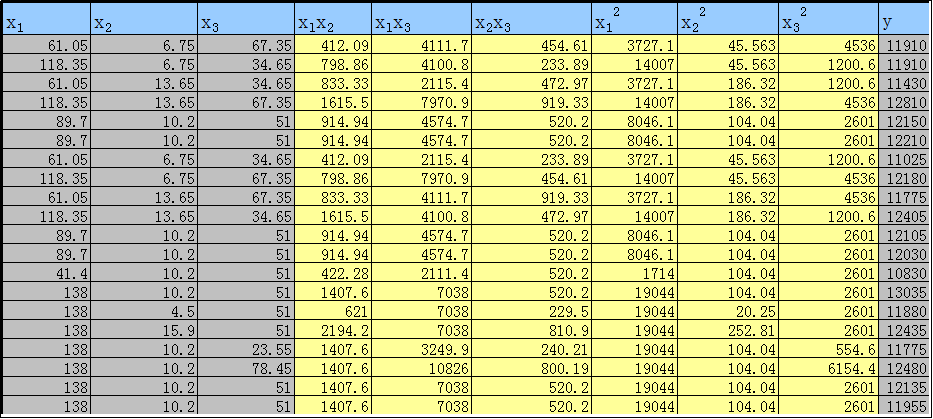

1)数据整理

2)数据建模:

假设回归估算表达式:y=b0+b1x1+b2x2+b3x3+b4x1x2+b5x1x3+b6x2x3+b7x12+b8x22+b9x32

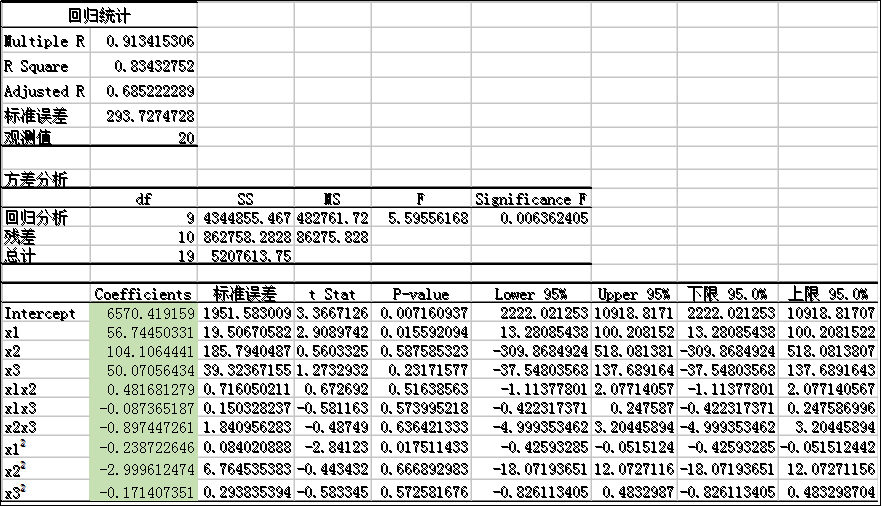

3)多元回归分析:

Excel中:选择“工具”——“数据分析”——“回归”

故此,估算的回归方程:

y=6570.419+56.7445x1+104.106x2+50.071x3+0.482x1x2-0.0874x1x3-0.897x2x3-0.239x12-2.9996x22-0.1714x32

(该表中重要的是E列,该列的E40:E49中的 P-value 为回归系数t统计量的P值。

注意:其中b1、b7的t统计量的P值为0.0156和0.0175,远小于显著性水平0.05,因此该两项的自变量与y相关。而其他各项的t统计量的P值远大于b1、b7的t统计量的P值,但如此大的P值说明这些项的自变量与因变量不存在相关性,因此这些项的回归系数不显著。)

注意:

T检验用于对某一自变量Xi对于Y的线性显著性,若某一Xi不显著,意味可以从模型中剔除这个变量,使得模型更简洁。

F检验用于对所有的自变量X在整体上看对于Y的线性显著性

T检验的结果看P-value,F检验看Significant F值,一般要小于0.05,越小越显著(这个0.05其实是显著性水平,是人为设定的,如果比较严格,可以定成0.01,但是也会带来其他一些问题)

一般来说,只要F检验和关键变量的T检验通过了,模型的预测能力就是OK的。