《数据分析实战》——用R做多元回归分析

本文参考的是《数据分析实战》的第六章。

背景:针对某公司对产品的不同广告平台投放,基于过去的新增用户数据和投放数据,希望获得更好的广告投放方式,以此建立数据模型。

现状:不同的广告平台投放,广告效果不同。

预期:对不同的广告平台加以比例,达到最佳效果。

明确问题:通过过去的投放数据和新增用户数据,用多元回归方程来确定不同平台的投放广告比例。

在商业领域,通常的做法是在充分考虑成本的前提下预估一个结果,再采取相应的对策。也就是说,通常我们会先确定结果,再反过来考虑相应对策的成本。放在本次案例中,我们需要先构筑一个可以预估各广告媒体能带来的用户量的模型,再决定广告的投放方式。

线性回归方程思想很简单:我们将数据描绘在图上,每个点表示一个数据,其中横坐标表示的变量称为自变量,纵坐标表示的变量称为因变量。然后我们在图上画出一条与这些数据点最为拟合的直线,根据这条直线上任何一点的横坐标(自变量)的值就可以得到纵坐标(因变量)的值,这就是线性回归分析。

读取数据

用R来读取相关数据:

> ad_data <- read.csv('ad_result.csv',header = T,stringsAsFactors = F)

> ad_data

month tvcm magazine install

1 2013-01 6358 5955 53948

2 2013-02 8176 6069 57300

3 2013-03 6853 5862 52057

4 2013-04 5271 5247 44044

5 2013-05 6473 6365 54063

6 2013-06 7682 6555 58097

7 2013-07 5666 5546 47407

8 2013-08 6659 6066 53333

9 2013-09 6066 5646 49918

10 2013-10 10090 6545 59963由于上面的数据已经满足我们对数据分析的需求,故无需做数据处理,直接开始数据分析

数据分析

1.首先确认相关性:

首先,我们需要确认广告和新用户数之间是否存在关系。如果二者之间的关系不那么强,就不能断言用户数量的增加是由广告带来的。我们将数据之间的关系的强弱称为“相关性”。为了确认这种相关性,一般来说首先需要观察数据的散点图。

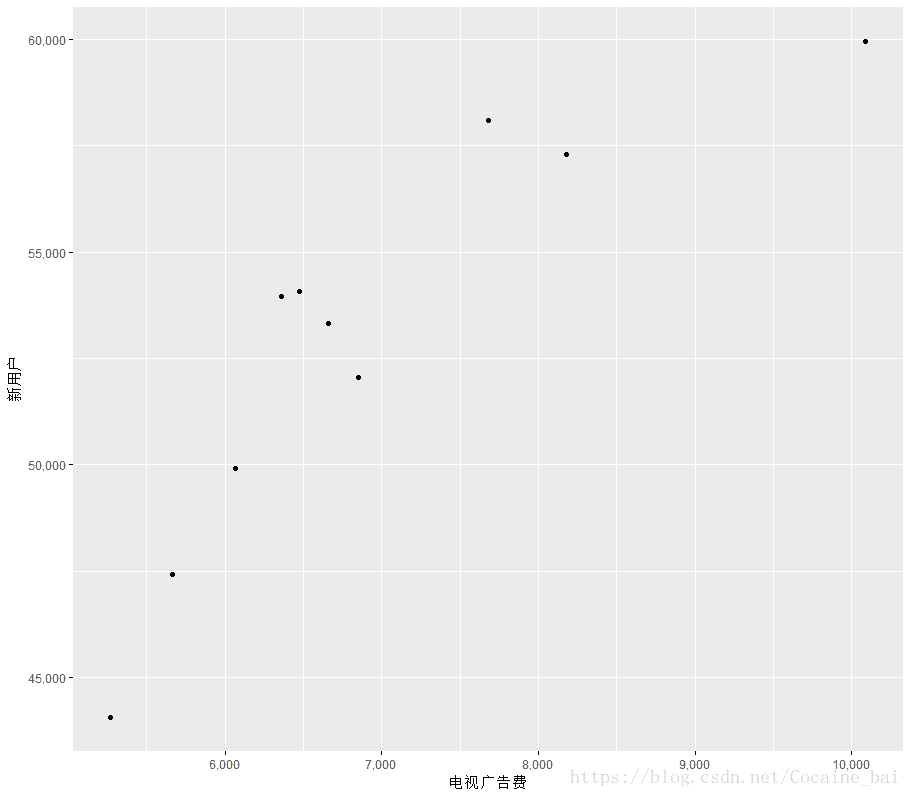

我们先观察tvcm(电视广告费)和install(新用户)之间的散点图:

library(ggplot2)

library(scales)

ggplot(ad_data,aes(x=tvcm,y=install))+

geom_point()+xlab("电视广告费")+ylab('新用户')+

scale_x_continuous(labels = comma)+

scale_y_continuous(labels = comma)其中,电视广告费和新用户的散点图如下:

我们再观察magazine(杂志广告费)和install(新用户)之间的散点图:

ggplot(ad_data,aes(x=magazine,y=install))+

geom_point()+xlab("杂志广告费")+ylab('新用户')+

scale_x_continuous(labels = comma)+

scale_y_continuous(labels = comma)其中,杂志广告费和新用户的散点图如下:

可以看出,电视广告和杂志广告分别与新用户的增加有着正相关性,下面我们来确定函数关系

2.进行回归分析

在R语言中,进行回归分析通常使用lm 函数。

lm (A ~ . , data = ZZ[, c(“A”,”B”,”C”)])

首先,通过data= 来指明进行回归分析所需要用到的是ZZ 数据中的属性A、B 和C,并在这之前指明所需要用到的回归模型。

上式中的“A ~ .”表示回归模型为A=B+C。其中“~”相当于数学中的等号,“.”是一个省略记号,表示在data 中声明使用的所有属性里将除属性A 之外的其他所有属性相加。因此上式等同于lm(A~B+C,data=ZZ[, c(“A”,”B”,”C”)])。又因为上式中除属性A 外只有2 个属性,所以不用省略直接列出其他所有属性也是可以的,但当用到的属性数量多达几十个时,使用省略记号“.”还是很方便的。

> fit <- lm(install~.,data=ad_data[,c("install","tvcm","magazine")])

> fit

Call:

lm(formula = install ~ ., data = ad_data[, c("install", "tvcm",

"magazine")])

Coefficients:

(Intercept) tvcm magazine

188.174 1.361 7.250这里要注意的是:选择列的时候,使用双引号(“”)

通过输入fit 就能确定多元回归方程的系数,从而构建出多元回归模型。例如从上面的结果我们可以得到以下模型。

新用户数= 1.36× 电视广告费+ 7.25× 杂志广告费+ 188.17

Intercept为截距(即常量),另外的两个为系数。

3.对回归分析结果的解释:

> summary(fit)

Call:

lm(formula = install ~ ., data = ad_data[, c("install", "tvcm",

"magazine")])

Residuals:

Min 1Q Median 3Q Max

-1406.87 -984.49 -12.11 432.82 1985.84

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 188.1743 7719.1308 0.024 0.98123

tvcm 1.3609 0.5174 2.630 0.03390 *

magazine 7.2498 1.6926 4.283 0.00364 **

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 1387 on 7 degrees of freedom

Multiple R-squared: 0.9379, Adjusted R-squared: 0.9202

F-statistic: 52.86 on 2 and 7 DF, p-value: 5.967e-05① Residuals

残差也就是预测值和实际值之差,我们将残差的分布用四分位数的方式表示出来,就可以据此来判断是否存在较大的偏差。

② Coefficients

这里是与预估的常数项和斜率相关的内容。每行内容都按照预估值、标准误差、t 值、p 值的顺序给出。我们可以由此得知各个属性的斜率是多少,以及是否具有统计学意义。

③ Multiple R-squared、Adjusted R-squared

判定系数越接近于1,表示模型拟合得越好。

结论:

通过观察残差的分布,我们发现1Q(第1 四分位数)的绝对值比3Q(第3 四分位数)的绝对值要大,这表明某些数据的分布偏差过大。但由于自由度校正判定系数的值高达0.92,因此之前所决定的广告策略应该没有什么问题。

所以建立的数据模型是:

新用户数= 1.361× 电视广告费+ 7.250× 杂志广告费+ 188.174

至此,数据分析结束~