在 M=m+1 个变数中,m个变数的综合和一个变数的相关,叫做多元相关或负相关(multiple correlation);

其余M-2个变数皆固定时,指定的两个变数间相关,叫做偏相关(partial correalation)。

从相关关系的性质看,多元相关和偏相关的M个变数都是随机变数,并无自变数和依变数之分。

多元相关和偏相关的统计数也常用于有自变数和依变数之分的资料,并作为回归显著性的一个指标。

一、多元相关

多元相关分析师计算多元相关系数并测验其显著性。

(1)多元相关系数

在m个变数和1个变数的多元相关中,多元相关系数记作 ,读作y和m个变数的多元相关系数。

m个自变数对y的回归平方和为,

占y的总平方和

的比率愈大,表明y和m个自变数的多元相关愈密切,可定义:

,在一定自由度下,

的值愈接近1,多元相关愈密切;

的值愈接近0,多元相关愈不密切 。

因为多元回归的平方和一定大于任一自变数对y的回归平方和,故多元相关系数一定大于任一自变数对y的简单相关系数的绝对值大。

(2)多元相关系数的假设测验

令总体的多元相关系数为 ,则对多元相关系数的假设测验

对

,F测验:

,

为

的缩写

多元相关系数的假设测验和多元回归方程的假设测验是等价的。

在 、

一定时,给定显著水平

下的F值一定,可计算显著水平

时的临界 R 值:

二、偏相关:计算偏相关系数并测验其显著性

(1)偏相关系数

偏回归系数是在其他m-1个自变数都保持一定时,指定的某一自变数对于对于依变数y的效用;

偏相关系数则表示在其它M-2个变数都保持一定时,指定的两个变数间相关的密切程度。

偏相关系数是以r带右下标表示。若有 ,

,

3个变数,则

表示

变数保持一定时,

,

变数的偏相关系数;

表示

变数保持一定时,

,

变数的偏相关系数;

表示

变数保持一定时,

,

变数的偏相关系数。

若有M个变数,则偏相关系数共有 个。

在多个变数错综复杂的关系中,偏相关系数可帮助排除假象相关,找到真实联系最为密切的变数。

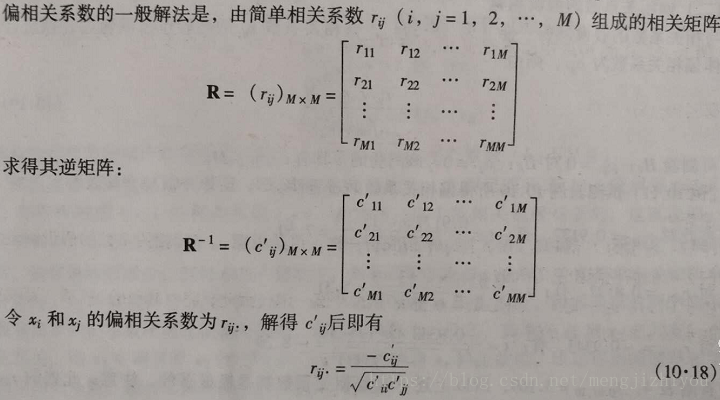

以上R中的主对角线元素为各个变数的自身相关系数,都等于1;

该矩阵以主对角线为轴而对称,即 。逆阵

中的元素也是以主对角线为轴对称的,即

(2)偏相关系数的假设测验

偏相关系数 的测验也需要通过转换进行。令总体偏相关系数

,测验

对

则:

(3)偏相关与简单相关的关系

偏相关和偏回归的方法分析时,消除了自变数相关的混淆,能够表现出自变数和依变数的单独关系。

简单相关包含有其他因素作用成分在内的相关与回归,主要研究目的是正确选用适当的统计指标。