版权声明:未经许可, 不能转载 https://blog.csdn.net/heyongluoyao8/article/details/47982443

常见的机器学习与数据挖掘知识点之常见分布

Common Distribution(常见分布):

Discrete Distribution(离散型分布):

- 0-1 Distribution(0-1分布)

定义:若随机变量X 只取0 和1 两个值,且其分布律为

P{X=k}=pk(1−p)1−k,k=0,1

其中X 服从参数为p的(0−1) 分布,记作X∼(0−1) . 如抛掷硬币一次便服从两点分布.

两点分布的期望与方差分别为:p,1−p . - Geometric Distribution(几何分布)

定义:若随机变量X 的可能取值为1,2,3,... 且它的分布律为

P{X=k}=(1−p)k−1p=qk−1p,k=1,2,3,...

则称随机变量X 服从参数p的几何分布,记作X∼G(p) .

几何分布具有无记忆性,即:

P{X>m+n|X>m}=P{X>n}

指几何分布对过去的m次失败的信息在后面的计算中被遗忘了.

几何分布对应于:X 为独立重复的贝努利试验这种,“首次成功”时的试验次数.

几何分布的期望与方差分别为:1p,1−pp2 . - Hypergeometric Distribution(超几何分布)

定义:若随机变量X 的可能取值为0,1,2,....,n ,而且其分布律为

P{X=m}=CmMCn−mN−MCnN

其中n,M,N 都是正整数,且n≤N,M≤N . 上式中当m>M 或n−m>N−M 时,显然有PX=m=0 ,称这种分布为超几何分布,记作X∼H(n,M,N) .

超几何分布对应与不返回抽样模型:N 个产品中有M 个不合格产品,从中抽取n 个,那么不合格的产品个数为X .

超几何分布的期望与方差分别为:nMN,nMNN−MNN−nN−1 . - Bernoulli Distribution/Binomial Distribution(贝努利分布/二项分布)

定义:设随机变量X 的可能取值为0,1,2,...,n ,其它的分布律为

P{X=k}=Cknpk(1−p)n−k

则称随机变量X 服从参数为n,p 的二项分布,记作X∼B(n,p) ,它是n 重独立贝努利试验分布成功k 次,当n=1 时,其退化成0−1 分布.

设随机变量X∼H(n,M,N) ,则当N→∞ 时,X 近似地服从二项分布B(n,p) ,即下面的近似等式成立.

二项分布的期望与方差分别为:np,np(1−p) . - Negative Binomial Distribution(负二项分布,又称Pascal 帕斯卡分布)

定义:若随机变量X 的可能取值为r,r+1,... ,而且其分布律为

P{X=k}=Cr−1k−1(1−p)k−rpr,k=r,r+1,...

其中,r,p 都是常数,那么称随机变量X 服从参数r,p 的负二项分布,记作X∼NB(r,p) .

负二项分布是:X为独立重复的贝努利试验中,“第r 次成功“时的试验次数.

负二项分布的期望与方差分别为:rp,r(1−p)p2 .

二项随机变量时独立0−1 随机变量之和.

在n重贝努利试验可看作由n 个相同的,独立进行的贝努利试验组成,若将第i 个贝努利试验中成功的次数记为Xi∼B(1,p),i=1,...,n ,n 重贝努利试验成功的总次数X=X1+X2+...+Xn ,它服从B(n,p) .

负二项随机变量时独立几何随机变量之和.

做一系列的贝努利试验,如果将首个成功出现的试验次数记为X1 ,第二个成功出现时的试验次数(从第一次成功之后算起)记为X2 ,……,第r 个成功出现时的试验次数记为Xr ,则Xi 独立同分布,且Xi∼G(p) . 此时有X=X1+X2+...+Xn∼NB(r,p) . - Multinomial Distribution(多项分布)

定义::若m 维随机变量(X1,X2,...,Xm) 可能取值为(k1,K2,...,Km) ,而且其分布律为

P{X1=k1,X2=k2,...,Xm=km}=n!k1!k2!...km!pk11pk22...pkmm

其中,∑mi=1ki=n ,pi >0为试验结果是xi 的概率,ki 表示试验结果是xi 的次数. 那么称随机变量(X1,X2,...,Xm) 服从多项分布,记作(X1,X2,...,Xm)∼M(n,p1,p2,...,pm) .

通俗地说,假设一次随机试验取值范围可能为x1,x2,...xm ,每个出现的概率依次为p1,p2,...,pm ,现进行独立重复n 次试验,分别将它们的出现次数记为随机变量X1,X2,...,Xm ,那么该试验就是一个多项分布试验.

多项分布的所有期望与协方差矩阵分别为:E=(np1,np2,...,npm),COVm×m=(cij),其中cii=npiqi,cij=−npipj(i≠j) . - Poisson Distribution (泊松分布)

定义:若随机变量X 的可能取值为0,1,2,... ,其分布律为

P{X=k}=λkk!e−λ,k=0,1,2,...;常数λ>0

则称随机变量X 服从参数为λ 的泊松分布,记作X∼P(λ) .

泊松定理:设随机变量Xn∼B(n,pn),n=1,2,3,...;pn 是与n 无关的数) . 又设npn=λ>0,n=1,2,... 是常数,则有

limn→∞P{Xn=k}=λkk!e−λ

当npn=λ (常数)意味着当n 很大时,pn 必定很小. 故当二项分布的n 很大,p 很小时,取λ=np ,必有

P{X=k}=Cknpk(1−p)n−k≈λkk!e−λ

在实际计算过程中,一般当n≥10,p≤0.1 时可用λkk!e−λ 作为Cknpk(1−p)n−k 的近似值.

泊松分布的期望与方差分别为:λ,λ .

Continuous Distribution (连续型分布):

- Uniform Distribution(均匀分布)

定义:设随机变量X 的的概率密度为:

f(x)=⎧⎩⎨⎪⎪1b−a,a≤x≤b,a≤b0,others⎤⎦⎥⎥

则称随机变量X 在区间[a,b] 上服从均匀分布,记作X∼U[a,b] .

均匀分布的分布函数为:

F(x)=P{X≤x}=⎧⎩⎨⎪⎪0,x≤ax−ab−a,a≤x≤b,1,x≥b⎤⎦⎥⎥⎥

如果随机变量X∼U[a,b] ,那么落在[a,b] 中任何子区间[c,d](a≤c≤d≤b) 内的概率为:

P{c≤X≤d}=∫dc1b−adx=d−cb−a

这说明随机变量X 落在子区间上的概率与子区间的长度成正比,而与该子区间的位置无关,即它落在[a,b] 中任意一段相等长度的子区间内的可能性相同.

均匀分布的期望与方差分别为:a+b2,(b−a)212 .

在实际中,服从均匀分布的例子很多,如:

- 乘客候车时间服从均匀分布

- 电台每隔20分钟发出一个信号,我们随手打开收音机,那么等待时间

t∼[0,20] - …..

- Exponential Distribution(指数分布)

定义:若随机变量X 的的概率密度为:

f(x)={λe−λx,x>00,x≤0]

其中λ 是正常数,则称随机变量X 服从参数为λ 的指数分布,记作X∼E(λ) .

指数分布的分布函数为:

F(x)={1−e−λx,x>00,x≤0]

实际使用中,常将指数分布作为各种寿命分布的近似,如动物的寿命,电子电气元件的寿命,随机服务系统中的服务时间等.

指数分布具有无记忆性.

指数分布的期望与方差分别为:1λ,1λ2 . - Normal Distribution/Gaussian Distribution(正态分布/高斯分布)

定义:若随机变量X 的概率密度为

f(x)=1σ2π‾‾‾√e−(x−μ)22σ2,x∈(−∞,+∞)

其中μ,σ 均为常数,分别为其的期望与方差,且σ>0 ,则称随机变量X 服从参数为μ,σ 的正态分布,也称随机变量X 为正态变量,记作X∼N(μ,σ2) .

正态分布的分布函数为:

F(x)=1σ2π‾‾‾√∫x−∞e−(t−μ)22σ2dt,x∈(−∞,+∞)

特别地,当μ=0,σ=1 时的正态分布叫做标准正态分布,记作X∼N(0,1) ,它的概率密度使用ϕ(x) 表示,为:

ϕ(x)=12π‾‾‾√e−x22,x∈(−∞,+∞)

其分布函数使用Φ(x) 表示,为:

Φ(x)=12π‾‾‾√∫x−∞e−t22dt,x∈(−∞,+∞)

这样就有:

Φ(−x)=1−Φ(x)

并且,正态分布N(μ,σ2) 的分布函数与标准正态分布N(0,1) 的分布函数Φ(x) 有:

F(x)=Φ(x−μσ)

正态分布的期望与方差分别为:μ,σ2 . - Lognormal Distribution(对数正态分布)

定义:若随机变量X 的对数服从正态分布,那么该随机变量服从对数正态分布,其概率密度为

f(x)=1σx2π‾‾‾√e−(lnx−μ)22σ2,x>0

其中μ,σ 均为常数,且σ>0 ,则称随机变量X 服从参数为μ,σ 的对数正态分布,也称随机变量X 为对数正态变量,记作X∼LN(μ,σ2) ,注意:μ,σ 不是它的期望与方差.

对数正态分布的分布函数为:

F(x)=∫x0+f(t)dt=Φ(lnx−μσ)

对数正态分布的期望与方差分别为:eμ+σ22,e2μ+σ2eσ2−1 . Gamma Distribution(伽马分布)

先导知识:- 阶乘:n!=n(n-1)(n-2)…1

Gamma(伽马)函数:Gamma函数是阶乘的在实数域与复数域上的拓展,记为

Γ(x) .- 在实数域上伽马函数定义为:

Γ(x)=∫+∞0tx−1e−tdt - 在复数域(其中Re(z)>0,即实数部分大于0)上伽马函数定义为:

Γ(z)=∫+∞0tz−1e−tdt

通过分部积分,可以得到:

Γ(x+1)=xΓ(x)

对于正整数n ,有:

Γ(n)=∫+∞0tne−tdt=(n−1)!

那么问题来了:- 这个如此奇怪的函数是如何发现的呢?

这就与一些数学大豪有关了,比如哥德巴赫、贝努利、欧拉、高斯等,详细参见神奇的gamma函数. - 为何

Γ(n)≠n! 而是Γ(n)≠(n−1)! ?

欧拉早期的Gamma函数便是定义为Γ(n)≠n! ,后来对其进行了修正为Γ(n)≠(n−1)! (具体原因不得而知),可能欧拉研究了

B(m,n)=∫10xm−1(1−x)n−1dx

这个函数便是Beta函数,如果Γ(n)≠(n−1)! ,那么有

B(m,n)=Γ(m)Γ(n)Γ(m+n)

该函数是具有非常漂亮的对称形式. 如果Γ(n)≠n! ,那么令

E(m,n)=∫10xm(1−x)ndx

则有

E(m,n)=Γ(m)Γ(n)Γ(m+n+1)

这个形式显然不如B(m,n) 那么优美,而数学家总是很在乎数学公式的美感的.

定义:若随机变量X 的概率密度为

f(x)=1βαΓ(α)xα−1e−xβ,x>0

其中,α 形状参数(shape parameter),β 尺度参数(scale parameter)均为常数,则称随机变量X 服从参数为α,β 的伽马分布,记作X∼Ga(α,β) .

Gamma分布函数为:

F(x)=∫x0f(u)du=γ(α,xβ)Γ(α)

其中

γ(α,xβ)=∫xβ0tα−1e−t

若α 是正整数,上式是一个Erlang分布:

F(x)=1−∑i=0α−1(βx)ii!e−βx=e−βx∑i=α∞(βx)ii!

Gamma分布的期望为αβ ,方差为αβ2 . Gamma分布即为:随机变量X 为等到第α 件事发生所需等待时间.

- 在实数域上伽马函数定义为:

- Beta Distribution(Beta分布)

定义:若随机变量X 的概率密度为

f(x)=1B(a,b)xa−1(1−x)b−1,0<x<1

其中,a>0,b>0 均为常数,B(a,b)=Γa+bΓ(a)Γ(b) ,那么随机变量X 服从参数为a,b 的贝塔分布,记为X∼B(a,b) .

贝塔分布的分布函数为:

F(x)=∫x0f(t)dt

Beta分布的期望与方差分别为:αα+β,αβα+αβ2+β+1 . - Dirichlet Distribution(狄利克雷分布)

定义:若随机变量X 的概率密度为

f(x)=Γ(α0)Γ(α1)...Γ(αK)∏k=1Kμαk−1k

其中,μ⃗ =(μ1,...,μK),α⃗ =(α0,...,αK) 中的每一个分量为均常数,并且∑kμk=1,α0=∑Kk=1αk ,那么随机变量X 服从参数为μ⃗ ,α⃗ 的狄利克雷分布,记为X∼Dir(μ⃗ ,α⃗ ) . - Rayleigh Distribution(瑞利分布)

定义:若随机变量X 的概率密度为

f(x)=xσ2e−x22σ2,x≥0

其中,σ>0 为常数,那么随机变量X 服从参数为σ 的瑞利分布,记为X∼R(σ) .

瑞利分布的分布函数为:

F(x)=∫x0f(t)dt

瑞利分布的期望与方差分别为:π2σ,4−π2σ2 - Cauchy Distribution(柯西分布)

定义:若随机变量X 的概率密度为

f(x)=1πγ[1+(x−x0)2γ],x∈(−∞,+∞)

其中,x0位置参数,γ(γ>0) 尺度参数均为常数,那么随机变量X 服从参数为x0,γ 的柯西分布,记为X∼C(x0,γ) .

柯西分布的分布函数为:

F(x)=∫x−∞f(t)dt=πarctan(x−x0γ)+12,x∈(−∞,+∞)

柯西分布的期望与方差均不存在. - Weibull Distribution(韦伯分布)

韦伯分布的期望与方差分别为:

定义:若随机变量X 的概率密度为

f(x)=βη(xη)β−1e−(xη)β,x≥0

其中,η>0,β>0 均为常数,那么随机变量X 服从参数为η,β 的韦伯分布,记为X∼W(η,β) .

韦伯分布的分布函数为:

F(x)=∫x−0f(t)dt=1−e−(xη)β

韦伯分布的期望与方差分别为:ηΣ(1β+1),η2(Γ(2β+1)−Γ(1β+1)) .

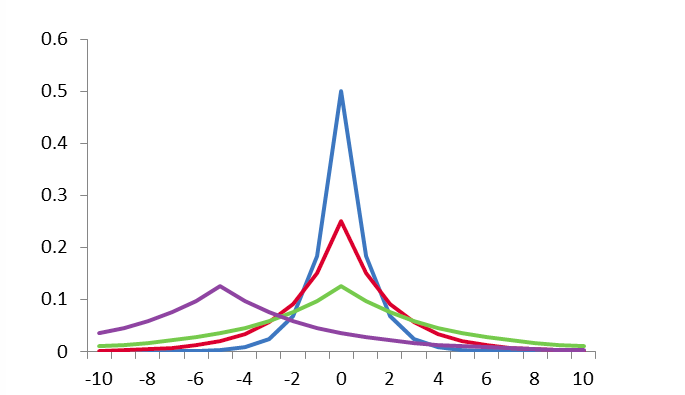

它的累积分布函数是扩展的指数分布函数,而且,Weibull distribution与很多分布都有关系。如,当β=1 ,它是指数分布;β=2 时,是Rayleigh Distribution(瑞利分布). - Laplacian Distribution(拉普拉斯分布)

定义:若随机变量X 的概率密度为

f(x)=12be−|x−μ|b

其中,μ位置参数,b(b>0)尺度参数 均为常数,那么随机变量X 服从参数为μ,b 的拉普拉斯分布,记为X∼L(μ,b) .

概率密度函数如下图所示:

拉普拉斯分布的分布函数为:

F(x)=∫x−∞f(t)dt=12[1+sgn(x−u)e−|x−μ|b]

拉普拉斯分布的期望与方差分别为:μ,2b2 .