核心:特征选择+剪枝。

1 概述

决策树采取了“分而治之”的思想,是一种基本的分类方法,也可以用于回归。包括3个步骤:特征选择、决策树的生成和决策树的修剪。主要有ID3、C4.5和CART三种算法。

从形式上,决策树就是一棵按照各个特征建立的树形结构,叶节点表示对于的类别,特征选择的顺序不同,得到的树的形状也不同。我们追求的是模型简单、效果好,直观上也就是建立的决策树深度越小越好。

[例](来自:李航《统计学习方法》)

下表是一个贷款统计数据(训练数据),数据中贷款申请人有4个特征:年龄、是否有工作、是否有自己的房子、信贷情况。现要通过此数据表建立一个决策树模型,用以对新的贷款申请人进行分类,来决定是否同意其贷款。

| 编 号 |

年 龄 |

有工作 |

有自己的房子 |

信贷情况 |

是否同意(类别) |

| 1 |

青年 |

否 |

否 |

一般 |

否 |

| 2 |

青年 |

否 |

否 |

好 |

否 |

| 3 |

青年 |

是 |

否 |

好 |

是 |

| 4 |

青年 |

是 |

是 |

一般 |

是 |

| 5 |

青年 |

否 |

否 |

一般 |

否 |

| 6 |

中年 |

否 |

否 |

一般 |

否 |

| 7 |

中年 |

否 |

否 |

好 |

否 |

| 8 |

中年 |

是 |

是 |

好 |

是 |

| 9 |

中年 |

否 |

是 |

非常好 |

是 |

| 10 |

中年 |

否 |

是 |

非常好 |

是 |

| 11 |

老年 |

否 |

是 |

非常好 |

是 |

| 12 |

老年 |

否 |

是 |

好 |

是 |

| 13 |

老年 |

是 |

否 |

好 |

是 |

| 14 |

老年 |

是 |

否 |

非常好 |

是 |

| 15 |

老年 |

否 |

否 |

一般 |

否 |

可以这样做:先看年龄(根节点),再看工作-房子-信贷,得到的决策树为

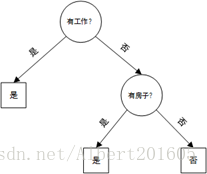

也可以这样做:按照工作-房子-年龄-信贷的顺序来看,得到的决策树如下

可以看到,选择不同的特征顺序会得到不同的树形结构,显然第二种方法得到的决策树更简单,分类效率更高。那么到底该怎样选择特征更好呢?直观上,如果一个特征在当前条件下具有最好的分类能力,那么就应该选择这个特征。这一准则如何定量描述呢?有三种方式:信息增益、信息增益率、基尼指数,分别对应的决策树分类算法为ID3、C4.5、CART(三者的不同之处就是特征选择准则,算法思路没有差异)。

2 划分特征选择

2.1 信息增益

特征A对训练数据集D的信息增益定义为D的信息熵与A条件下的条件熵之差,即

其中,

为类别数,

,

为特征A的取值个数。

(信息熵参考:https://blog.csdn.net/Albert201605/article/details/81427658)

熵是随机变量不确定性的度量,根据上式,信息增益表示的是给定一个特征条件下,原数据集不确定度的缩减量,也就是特征A对数据集不确定性的消除程度,反映了其分类能力(其实也就是D与A的互信息,即数据集D中含有的特征A的信息量)。信息增益准则偏向于选择取值较多的特征(如上例中以编号作为选取特征,则g(D,编号)=H(D)有最大值)。

2.2 信息增益率

特征A对训练数据集D的信息增益率定义为其信息增益与数据集D关于特征A的取值的熵之比,即

其中,

为特征

的取值个数。

2.3 基尼指数

(I). 分类问题中,假设有k个类,样本点属于第i类的概率为,则概率分布的基尼指数定义为

对于二类分类问题,若样本点属于第1个类的概率是p,则概率分布的基尼指数为

(II). 对于给定的样本集合D,其基尼指数为

其中,是D中属于第i类的样本集合,

是类的个数。

(III) 如果样本集合D根据特征A是否取某一可能值被分割成

和

两部分,即

则在特征A的条件下,集合D的基尼指数定义为

基尼指数表示集合D的不确定性,基尼指数

表示经

分割后集合D的不确定性。基尼指数越大,集合样本的不确定性也就越大,这点与熵相似。

[例]

以ID3算法对上例数据建立决策树,也就是以信息增益作为特征选择准则,做法如下:

1) 根节点选择:

同理,,

由于特征的信息增益最大,所以选择

作为根节点,易知

取“是”时(子集

)只有同一类样本点,为叶节点。

2)接着对取“否”时(子集

)计算信息增益,选择第二层节点:

选择信息增益最大的特征(有工作) 为特征节点,易知当

取“是”或“否”时,样本都属于同一类,所以就是两个叶节点。

这样,生成的一棵决策树为

3 剪枝

上面的例子中只有树的生成,对训练数据有很精确的分类效果,但分支太多了就容易过拟合,所以需要进行剪枝(pruning)处理。剪枝策略有“预剪枝”和“后剪枝”。

a. 预剪枝

预剪枝是指在决策树生成过程中,对每个结点在划分前先进行估计,若当前结点的划分不能带来决策树泛化性能提升,则停止划分并将当前结点标记为叶结点。

至于性能的判断有不同的评估方法,如采用留出法(预留一部分数据作验证集),就是每划分一个结点前都计算划分前划分后的验证集准确率,如果准确率提高了就划分,否则就不划分。

- 优点:降低了过拟合风险,减少了训练时间和测试时间开销。

- 缺点:欠拟合风险。

b. 后剪枝

后剪枝是先从训练集生成一棵完整的决策树,然后自底向上地对非叶结点进行考察,若将该结点对应的子树替换为叶结点能带来决策树泛化性能提升,则将该子树替换为叶结点。

如性能评估采用留出法,就是对一棵已建立的决策树,自底向上对每棵子树进行判断:将该结点替换为叶结点(归为训练集中样本最多的类别),在验证集上的准确率是否提升?若提升则剪之;反之不剪。

后剪枝更一般化的评估方法是极小化决策树整体损失函数,其中

表示模型对训练数据的预测误差,

表示模型复杂度,参数

控制两者之间的影响。

较大偏向于使模型简化;

较小则偏向于使训练集误差减小,即和训练集拟合程度高,模型越复杂(李航《统计学习方法》)。

- 优点:欠拟合风险小,泛化能力优于预剪枝。

-

缺点:训练时间开销大。

4 连续值与缺失值处理

4.1 连续值处理:二分法

前面的例子中各属性都是离散的,在一些其他问题中可能会出现连续的属性,即该特征取值为连续型随机变量,一种简单的处理方法是二分法。顾名思义,二分法就是在该连续属性中找一个点一分为二,大的一个分支,小的一个分支。

在训练集D中,假定连续属性a共有n个不同的取值,将这些值从小到大进行排序,记为.一个划分点t可将D分为两部分,一部分是不大于t的样本,记为

;一部分是大于t的样本,记为

. 我们把每个小区间

的中位点

作为候选划分点,只要在这n-1个点中找到一个最优的即可,也就是要找到一个使得信息增益最大的划分点,需满足:

其中是训练集D基于划分点t二分后的信息增益,即

。

需注意的是,与离散属性不同,若当前结点划分属性为连续属性,该属性仍可作为其后代结点的划分属性(如父结点使用“密度>0.381”,子结点也可能使用“密度>0.563”).

4.2 缺失值处理

为有效利用现有的数据样本,需要对一些属性缺失的样本进行处理。显然对要建立的决策树,面临的两个问题是(1)如何进行划分特征的选择?(2)若属性缺失,如何对样本划分?这里先对训练集中每个样本赋予一个权重,并全部初始化为1.

a. 特征选择:信息增益加权

既然有的样本属性缺失,那我们就按那些不缺失的计算出信息增益,再按样本比例赋上一个权重。可描述为:在训练集D中,D’为属性a上没有缺失值的样本子集,则该属性的信息增益为,其中

.

b. 样本划分:加权划分

若样本x在该属性不缺失,则将其划入对应的子结点,且样本权值在子结点中保持为不变。若样本x在该属性缺失,则将其以权值

同时划分到所有子结点。其中比值

表示无缺失值样本中取某一属性值

的样本所占比例.

参考

- 李航. 《统计学习方法》

- 周志华. 《机器学习》

- 郑捷. 《机器学习算法原理与编程实践》

- Thomas M.Cover. 《信息论基础》.