一、为什么计数数据需要泊松回归

如果采用普通回归分析,则线性回归模型如下,因变量是非负整数,而等式右边可以是任意小数,从而线性模型不适用。

0-1变量回归和定序回归不能够分析是因为这两种回归模型处理的都是没有数值意义的数据。但是,计数数据确实是有数值意义的。

二、泊松模型构造

0-1变量回归和定序回归不能够分析是因为这两种回归模型处理的都是没有数值意义的数据。但是,计数数据确实是有数值意义的。

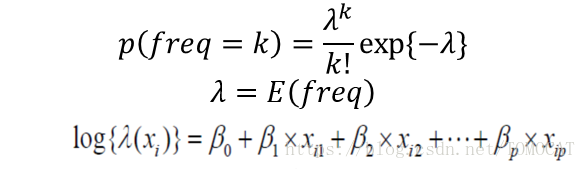

参数估计方法:估测样本的概率可以表示为:

通过极大似然估计可以得到参数的估计值:

三、模型评估与选择

一般而言,我们所选择的自变量肯定对因变量有一定的解释能力。但是为了避免全模型过于复杂,得到一个尽量简单同时又具有良好的预测能力的模型,我们可以采用AIC和BIC的模型选择标准来选择一个最优的泊松回归模型。

R可以自动地、尽量多地根据AIC搜索最优模型,Rcode如下:

>pos.aic=step(pos1,trace=F)

>summary(pos.aic)

>pos.bic=step(pos1,trace=F,k=log(length(a[,1])))

>summary(pos.bic)