四次递表之后,估值超过200亿元的AI独角兽第四范式近日如愿通过港交所聆讯,即将成为资本市场AI皇冠上的又一颗明珠。

第四范式成立于2014年,历经11轮融资,不仅股东阵容豪华,也在商业化层面进展可观。今年4月底,第四范式首次对外公开大模型产品“式说3.0”,以及AIGS(AI-Generated Software)战略,布局大模型和生成式AI。

和众多AI同行一样,第四范式的业务也主要集中在B端。灼识咨询数据显示,以2022年收入为标准计算,第四范式是中国最大的以平台为中心的决策类人工智能提供商,市场份额为22.6%,高出第二名十多个百分点。

这正是第四范式不同于同行的地方。招股书提及,人工智能领域拥有四个主流应用方向——决策类人工智能、视觉人工智能、语音及语义人工智能和人工智能机器人。顾名思义,AI技术的落地方式并不相同。

相较于AI领域比较流行的工具化思维,第四范式并不觉得,机械地把AI变成某个系统的“眼耳鼻口”,就能真正发挥AI的价值。就像在大模型领域,第四范式创始人兼CEO戴文渊曾经说,大模型未必需要当“通才”,重要的是多步推理,掌握逻辑,从而拆分和执行复杂工作。

查阅这家公司现在取得的成绩,我们不得不承认,或许这种别样的思维,将帮助第四范式在AI领域、在大模型浪潮之中建立差异化优势,闯出自己的一方天地。

商业正循环已建立,不畏浮云遮望眼

作为一家典型的科技企业,第四范式自奔赴上市道路之日起,就被外界严格审视。和商汤、云从等AI同行们一样,他的亏损也被大书特书。但正如松果财经一贯的态度——真正重要的是,资金投往何处,是否成为了有效资产,有助于长期价值的建设。在此基础上,企业又是否形成了健康的增长模式,走向了正循环。

这需要将目光从单一的数字上暂时挪开,回看第四范式的总体成绩、营收、研发投入和亏损,需要对照来看。

招股书显示,2020年至2022年,第四范式逐年营收分别为9.42亿元、20.18亿元、30.83亿元。2023年一季度,公司实现收入6.44亿元,同比增长33.6%。伴随营收快速增长的是,经调整净亏损率的显著收窄。2020年到2022年,第四范式经调整净亏损率分别为41.4%、27.7%、16.4%。今年一季度已经收窄至10.1%,低于去年同期的13.8%。

可见,在收入规模扩大、商业模式价值逐渐显现的同时,第四范式的经营效率和质量逐渐提高。而当我们引入研发投入这个指标后,会发现第四范式已经明显跑通了自己的成长体系。

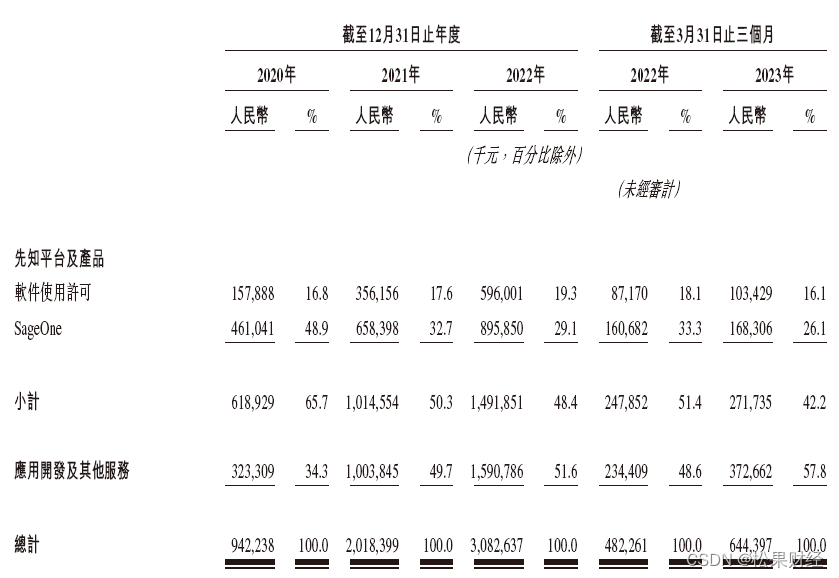

2020-2022年,第四范式研发投入分别为5.7亿、12.5亿、16.5亿元,研发投入占比持续居于50%-65%的区间。第四范式的收入,主要就来自其研发产物和研发能力本身——先知平台及产品,是指“提供企业级人工智能解决方案并自销售先知平台及产品产生收入”,而应用开发及其他服务产生收入,则是“根据客户需求利用先知平台提供应用开发服务”。

显然,这就是一套正循环体系:技术-产品-收益-反哺技术。招股书显示,在2022年,第四范式拥有104名财富世界500强企业及公众上市公司范围内的标杆用户,同期总客户数已达409名,净收入扩张率为126%。这类用户的需求往往恒定、稳固、高标准,不会轻易更换供应商,是验证第四范式技术产品化能力的最好证明。

从全球所有高新技术行业的发展过程看,绝大多数优质企业发展初期,都必须采取成本换技术、时间筑壁垒的发展方式。或者说,科技行业,是护城河一旦形成,便难以被追上和超越的,如果不靠前期投入强根基,将更容易被市场淘汰。但反过来,和第四范式一样建立了前期的技术与市场优势,将在市场上行区间获得更大机遇。

第四范式招股书援引灼识咨询数据指出,预计2020年到2025年,中国决策类人工智能市场的支出规模将从268亿元增长至1847亿元,年均复合增长率为47.1%。其中,第四范式所处的以平台为中心的决策类人工智能赛道,有望取得高达60.4%的复合增速。今天的投入压力,在更大的市场前景面前,只是浮云而已。

大模型降落:数字化生产力以人为本

如果时间倒退三年,市场或许会对AI行业服务B端的方法持有疑虑,因为在传统的面向客户开发范式中,似乎大多数公司很难创造真正的差异性优势——并非技术、产品或者服务能力有瑕疵,但是做不到“非我不可”的程度。

但今天,大模型如火如荼的时刻,第四范式找到了一个更通透的思路。曾经的服务是为企业开发软件应用,现在,面对企业的数字化需求,借助大模型的力量,AI可以对传统企业软件的应用模式做出改造。

这就是AIGS战略(AI-Generated Software)的内涵:以生成式AI重构企业软件。其核心在于,要把原本被企业人员视为管理工具的、刻板繁杂的数字化系统,转化成以人为本的、交互轻松的企业专属助手。“式说3.0”就是这样打造而来。

这在某些方面类似一个教学与教辅体系,大模型加持的系统就像老师,老师不需要是全才,但在特定领域能够给出真正可靠、有步骤的解题方法。AI,在此刻变成了属于一家企业和一个行业的“老师傅”,可以随时与人员对话,精准切入需求领域,执行步步为营的措施,帮助员工完成任务,而这正是很多行业今天缺乏的真正助力——在经营数据日积月累导致的“数据运用困难症”里,找到把数据用起来的方法。

举个例子,在第四范式已经有所尝试的应用中,工业设计领域,传统工业软件的功能、交互和参数设置都是非常复杂的,专业操作不仅考验员工水平,也需要耗费很多时间。但有了基于生成式AI的“工业设计软件助手”,当员工需要在用软件的过程中进行查询、验证等操作时,只需要上传图片资料,就可以向助手语音提一些“帮我找类似的零件”或“给出这两个零件的装配方案”这样的问题,大大减少员工工作中被其他操作打断的概率,一问即得,提高工作效率。

从这样的一个案例中也能看出,AIGS本质上有几个不同于传统数字化生产力的特点。

其一,它充分做到了以人为核心,而传统的数字化工具、系统,或许更看重从正向设计出发,创造一个对员工工作进行追踪、控制和检验的系统。究其原因,传统数字化往往要考虑管理者视角,提升企业总体的数字化掌控力,而对实际工作中一步步解决问题的能力产生了轻视。

第四范式联合创始人胡时伟曾提到过一句适合用来解释这种差异的话:“对应于企业里的管理者和员工,决策 AI就是管理者角色的数字化,而生成式 AI则是员工角色的数字化。”只有当两者结合,这个系统才能和企业经营真正上下同心地协同起来,更好地发挥生产力。

其二,则是要做到这种步步为营的思维链CoT(Chain of Thoughts,多步推理)能力,需要同时拥有对经营数据的充分利用、企业软件开发的用户体验思维以及新技术提升的全面能力。

AI企业本质都是算力密集型企业,但第四范式更明确算力的应用方向、落地方式,能够用算力去激活企业内部的沉淀数据,并通过用户可轻松交互的方式,嵌入企业生产经营的流程,这才是大模型在To B领域应用的先声夺人。因为在长期的发展中,第四范式早已与各行各业的客户深入连接,不仅仅懂在技术上、产品上,这些企业需要什么,更懂在面对环境的剧烈变化时,企业的组织、员工的日常工作存在哪些难点痛点,并据此发挥AI的更大价值。

终有一日,第四范式卖的不会只是技术产品,而是以之为核心、以人为抓手、为企业创造生产力的整套服务。这也值得我们给予它更多的期待。

也许就像第四范式这个名字的诞生一样,美国计算机科学家、图灵奖获得者吉姆·格雷于2007年提出科学研究方法的发展路径——实验研究-理论研究-仿真模拟研究-大数据分析,从而得以推导四大范式——实验科学-理论科学-计算科学-数据科学。科学演进到今天,已经进入了第四范式,靠数据解构、驱动生产生活中的一切行为。

在这个过程中,连大模型也只是一个必经的阶段,我们应把关注重点,放回技术如何产生价值。在这方面,第四范式并没有执着于概念和title的打造,而是一上来就瞄准生产力、核心竞争力,让人看到了To B领域脚踏实地的魅力。这值得称赞,因为在所有强调技术对外服务的行业,我们应该习惯,技术适应千人千面的需求,靠的是持续专注的苦功,所以最有价值的产物往往是内敛的,精力都放在迭代升级中。最终为产业和社会带来巨大价值的时候,外界已然“于无声处听惊雷”。

来源:松果财经