转载自:http://www.360doc.com/content/17/1113/18/40033092_703499871.shtml

财报信息可通过Python接口获取:http://baostock.com

分析财务报表一般而言分为以下步骤:

确定分析目的→搜集所需资料→确定分析方法→具体分析报告→分析结果。

那么单就利润表而言,

首先,你要对利润表本身的特性有深刻的了解,包括相关的报表附注及披露的其他信息(如非经常性损益),比方说报表附注一般会较为详细地说明报表中各个项目变动的主要原因,然后深入分析才能从利润表中读从你想要的信息,同时掌握一些基于利润表的基本的财务分析指标和手段,也有助于你读懂利润表背后的故事。

其次,由于三张报表之间存在着大量的勾稽关系,仅仅从利润表一张表去了解和分析企业的经营状况肯定是远远不够的,这就要求我们运用一些跨报表的财务指标来对企业进行综合的财务分析。虽然利润很重要,但并非一切,资产和负债的质量以及现金流量的控制也是企业经营者和财报使用者需要重点关注的。

最后,除了财务报表上的干瘪的数字以外,你还需要跳出报表,结合企业的经营环境、行业发展、宏观经济形势等来综合判断一家企业的经营情况。对于上市公司来说,你还需要关注这一年来发生了哪些对企业利润表有重大影响的事件,如重大资产重组、债务重组、非流动资产(子公司股权、固定资产等)的变卖与处置等等,综合地分析该企业的持续盈利能力和投资潜力。

下面我们看一下创业板上市公司华谊兄弟(300027)2016年的合并利润表:

首先分析利润表的结构,既然名字叫“利润表”,就要记牢三个“利润主角”:营业利润、利润总额、净利润。

形成利润表的过程可以称之为“三段论”:

营业利润:营业收入-营业成本-三项期间费用(管销财)-资产减值损失±公允价值变动损益±投资收益;

利润总额:营业利润+营业外收入-营业外支出,由于没有扣除所得税,因此利润总额也叫税前利润;

净利润:利润总额-所得税费用

把利润表的结构熟稔于心,我们就可以更好地进行下一步的分析了。

另外,需要特别指出,2014年7月1日财政部修订了《企业会计准则第30号———财务报表列报》,在利润表中正式增设“其他综合收益”和“综合收益总额”两个项目。现在上市公司都已经照新的30号准则在执行了。

其他综合收益是指企业根据其他会计准则规定未在当期损益中确认的各项利得和损失。

综合收益是指企业在某一期间除与所有者以所有者身份进行交易之外的其他交易或事项所引起的所有者权益变动。利润表中的“综合收益总额”项目,反映的是净利润和其他综合收益扣除所得税影响后的净额相加后的合计金额。

我们再回头看一下华谊兄弟2016年归属于上市公司股东的税后净利润为8亿,其他综合收益税后-13亿,综合收益就是8-13=-5亿。

那么负其他综合收益是什么造成的呢,查阅一下华谊兄弟年报附注披露的其他综合收益明细:

可见,其他综合收益里面当年发生额主要是因为华谊兄弟持有的掌趣科技和在港股上市的Guruonline(超凡网络)股价下跌所致,这部分公允价值变动损益以后在处置可供出售金融资产时是可以确认损益并重分类进损益的,而表中“前期计入其他综合收益当期转入损益”的-8.7亿,应该是华谊兄弟16年大幅减持股价持续下跌的掌趣所致。

下面开始正式分析利润表。利润表一般来说可以从以下几方面进行分析:

一、利润表个别项目分析

营业收入大幅上涨,是市场规模扩大?公司市场占有率提高?成功开发了新产品?采用了激进的销售策略大量采取赊销?是并购了优质企业或者竞争对手?

营业成本大幅上升,是随着收入增长而上升?原材料涨价?公司扩张期间费用大幅上升?成本控制不当?

公允价值损益和投资收益大幅上升,外部因素考虑是不是遇到大牛市了?卖出了持有的其他公司股权?子公司大量盈利或分红?

可以看到,由于财务报表项目和科目的高度概括和凝练,就像一把干货,企业财务人员把其晒干呈现给你,表面上很难看出来晒干前的品相怎么样,你需要用你的专业和经验之“水”泡发,还原出背后的信息,让其重新饱满起来。

二、偿债能力分析

利息保障倍数=(税前利润+利息费用)/利息费用

我国的财报中一般都只列示财务费用,没有单独列示利息费用,财务费用除了包含利息费用外,还有汇总损益、发债的手续费等,不过利息费用一般来说占大头,在这种情况下计算的偏差还是可以接受的。偿债能力还要跟现金流量表提供的信息综合起来分析,因为有利润没现金流也是会影响偿债能力的。

三、盈利能力分析

对于利润表反映的企业盈利能力,不同的报表使用者的关注角度也不一样。

如果你是一个二级市场的投资者或者企业的股东,可能更关心的是自己净资产的增值程度,以及利润是否可以带来股价的上涨以赚取更多的收益。

而如果是企业的债权人,可能更关心的是企业的盈利在短期或者长期内是否能形成保障其债权收益的现金支付能力。

盈利能力可以根据利润表提供的数据,通过几个简单的财务指标看出点端倪:

1、 销售净利率=净利润/销售收入净额×100%

其中销售收入净额是指销售总额中扣除退回、销售折让、及销售折扣后的净额,由于净利润中包括投资收益、营业外收支等非经常性损益,如果要分析企业长期的发展潜力则要注意剔除这一块的影响。

2、 销售毛利率=销售毛利/销售收入净额×100%

其中销售毛利=销售收入净额-销售成本,毛利率可以衡量一家企业产品和服务的附加值的高低,科技含量越高,边际成本越低的企业毛利率一般来说就越高。腾讯在其香港的上市公司腾讯控股的年报就显示其“增值服务”的毛利率高达60.93%,有媒体据此分析《王者荣耀》光是2017年一季度就可为腾讯控股带来36.56亿元营业利润。

3、 主营业务利润率=主营业务利润/主营业务收入

4、 成本费用利润率=利润/成本费用

5、 EBIT:息税前利润(earnings before interest and tax),在税前利润(利润总额)的基础上加上利息费用,体现企业总体的经营和盈利成果,这个成果被“三家分晋”:银行分走利息,国家分走所得税,股东分走剩余收益(净利润)。EBIT能在一定程度上剔除资本结构和所得税政策影响,能更加“单纯”地反映企业的经营管理水平和盈利能力。以潍柴动力(SZ.000338)为例,其在2008年11月27日被获批认定为高新技术企业,2008年1月1日起享受15%的企业所得税税率优惠,让其2008年的所得税费用大幅下降,如果仍然以净利润作为对比分析指标,就无法反映企业的真实盈利情况了;

6、 EBITDA:息税和摊销前利润(earnings before interest,taxes, depreciation and amortizaiton),在EBIT基础上再加上固定资产折旧和无形资产、长期待摊费用摊销,这些是无须支付现金的费用。折旧与摊销一般是前期决定的“历史遗留问题”,且折旧和摊销政策又具有一定的主观性,所以EBITDA当折旧与摊销影响较大时,EBITDA能更准确地反应“当期”的经营成果。

还有就是与资产负债表要结合看的:

1、 资产净利率=净利润/平均资产总额×100%

2、 资产周转率=营业收入/平均资产总额

3、 净资产收益率=净利润/期末净资产

4、 应收账款周转率=赊销收入净额/平均应收账款,如果基本上是赊销,则可以直接用销售收入/平均应收账款余额

5、 存货周转率=销售成本/平均存货

6、 流动资产周转率=销售收入/平均流动资产总额

7、 固定资产周转率=销售收入/平均固定资产净额

四、发展能力分析

1、 营业收入增长率=报告期营业收入增加额/基期营业收入额×100%

2、 营业利润增长率=报告期营业利润增加额/基期利润总额×100%

3、 净利润增长率=报告期净利润增加额/基期净利润×100%

五、利润质量分析

质量,就是企业利润的含金量,指的是企业的利润构成和利润的合理合法性、持续性、稳定性和变现能力,比方说一家企业虽然利润大幅上升,但因为采取了激进的销售信用政策,造成了大量的应收账款,因此造成了利润质量的下降。

分析企业的盈利质量指标主要有销售净现率、净利润现金比率和现金毛利率。

销售净现率=经营现金流入量/销售收入

净利润现金比率=经营现金流量净额/净利润

现金毛利率=经营现金净流量/经营活动现金流入量

对于财务分析相关的信息收集,一般从宏观经济形势、行业情况信息、企业内部财务数据三个层次,上市公司年报里就会提供很多重要财务指标的信息,并且会进行分析和自我剖析,包括营业收入、扣非后的利润等变动原因等相关信息都可以在年报里获得。还有就是很多财经网站和股票软件上都很容易获得上市公司各种财务指标,有些甚至能只要输入时间段就能直接生成杜邦分析的图表。

华谊兄弟年报披露的主要会计数据和财务指标:

好了,现在你获得了一堆指标数据,然而这个时候就算你像王阳明一样盯着这些数据看上三天也看不出什么门道来的,因为“没有对比就没有伤害”,单看一家企业某一年的数据,是既看不出好坏,也看不出趋势的,所以财务报表分析一般会采用三种分析方法:比较分析法、比率分析法、因素替代法(如杜邦分析),

其实就是说,进行具体财务分析的时候,财务指标分析可以从横向、纵向两个维度进行对比分析

横向是同行业比较,然后对比差异和不合理的地方,通过更深入地分析去有目的地去探究背后的原因;

纵向是在时间维度通过企业自身和对标企业的各年度数据比较分析,可以从中窥视出企业发展的一些趋势,并且重点关注一些关键数据指标明显的波动。

在分析某一具体企业前,一定要对企业所属行业的概况和特点心里先要有个底,心里要清楚企业在行业里大概处于一个什么样的位置,对上下游有着怎样的驱动力和影响力。不然看着满屏的数字你心中根本就没有概念。

比方说,你发些某家企业今年收入相较去年陡增50%以上,下一步马上就应该要想到将数值与企业历年的增长率和同行业情况进行比较,分析企业发展的趋势和在市场中的地位,同时还要分析企业分地区、分产品的营收增长情况,和如果一切合理的理由都无法解释,那么就要考虑是不是存在舞弊的行为了。

再比方说,你分析一家制药企业,得出的毛利率数据是30%,你对着这个数字盯着看半天也看不出什么东西的,只有跟行业数据横向比较一下,才知道是高还是低,然后再去具体分析高了是为什么,低了是为什么。

可以看到30%毛利率在生物医药版块属于平均水平。

再比方说,2016年食品饮料行业毛利率58.67%,而子行业白酒类上市公司的平均毛利率为71.4%,已经非常惊人,而茅台酒的毛利率更是长年丧心病狂地超过90%,那么我们就可以分析了,茅台毛利率高,是因为品牌溢价,成本控制,还是产品特性(酱香浓香),还是以上几个因素的综合原因。

此外,宏观大环境对不同行业的影响也是不一样的。比方说利率和市场资金面情况的变动会对金融业上市公司的盈利状况产生较大的影响,但对生活服务类的企业影响就比较小。分析和判断这类企业未来的趋势就要充分考虑市场对货币政策及宏观经济的预期。

另外,上市公司披露的年报中还需要重点关注非经常性损益相关的信息,非经常性损益是偶发的收益或损失,不具备持续性,跟公司主业的经营行为关联度不大,短期内可能影响上市公司的利润,但并不能衡量上市公司长期的盈利能力,因此上市公司在年报中披露关键财务数据时一般会专门罗列“归属于上市公司股东的扣除非经常性损益的净利润“这一项(即所谓扣少、扣非之后的净利润),常见的造成非经常性损益的行为包括处置长期股权投资、持有金融资产产生的公允价值损益,固定资产、无形资产,政府补贴,非货币性资产交换、债务重组等。

咱们还是以华谊兄弟为 例,华谊兄弟2016年归属于上市公司股东的净利润为8亿元,然而扣非之后的数据为惨不忍睹的-4000万,根据年报显示,16年华谊兄弟的非经常性损益高达11亿,其中超过10亿元是其在二级市场上减持了掌趣科技的股份而确认的投资收益。而11亿非经常性损益税后差不多就是8亿元,也就是说华谊兄弟的电影主业其实是亏损的,16年的净利润都是靠非经常性损益贡献,吃的是10年对掌趣投资的老本。

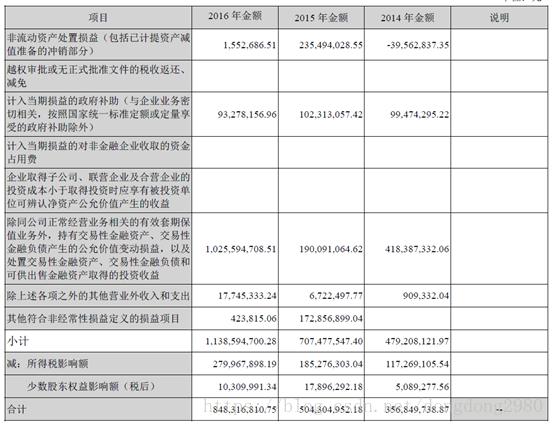

来看看华谊兄弟2016年年报披露的非经常性损益明细:

可以看到,16年主要就是减持掌趣赚了10个亿。

不过有趣的是,华谊兄弟从掌趣上市之后,几乎每年都会减持一些掌趣的股份,16年更是清仓式的减持,那么减持掌趣是不是可以算是华谊的经常性损益了呢(手动滑稽):

以上是对利润表的相关财务分析谈的一点个人的心得,基本的方法其实各种书籍介绍的都很多,要想对报表分析掌握的更透更熟练,就需要更多地在实践中带着目的去学习,这样的话才会提高的更快。