简介

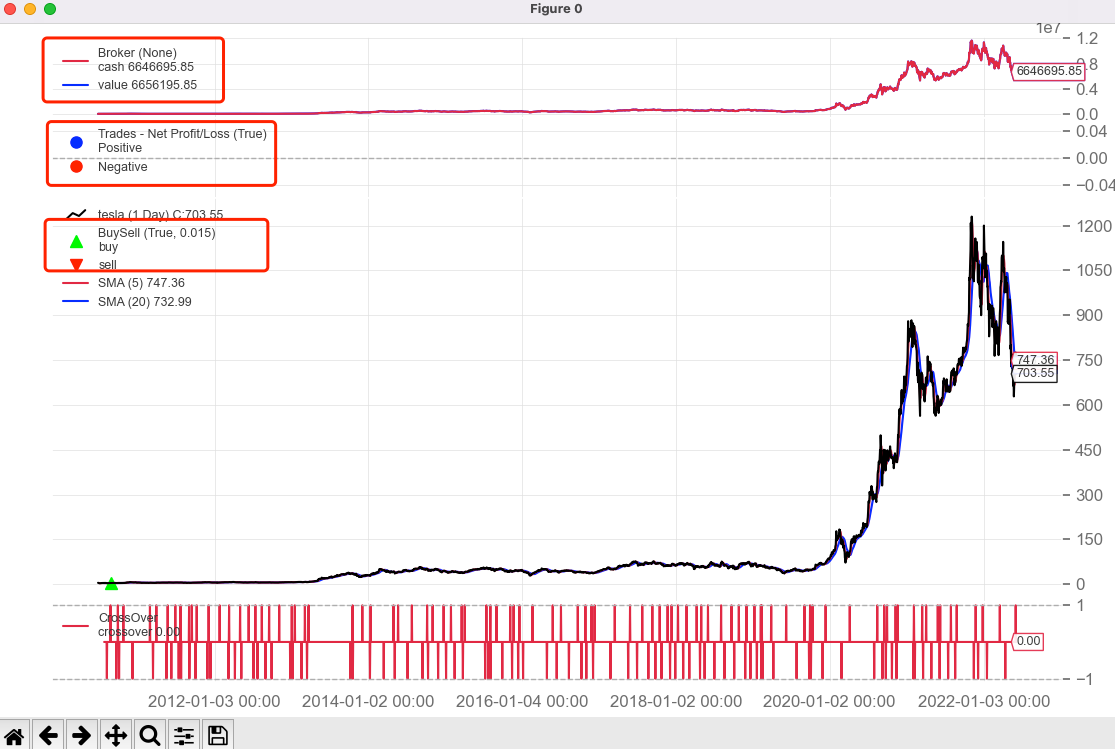

Backtrader observer观测器主要用于观察策略运行过程中的各个状态指标,如资金、买卖点等,在调用cerebro.plot()后可以方便地可视化状态指标的变化情况,如下图展示的Broker、Trades和BuySell 3个observer观测器可以用来查看现金和市值、交易盈亏以及买卖点在回测过程中的变化情况。

使用方法

-

通过cerebro.addobserver() 添加observer观测器

import backtrader as bt

# 查看收益序列

cerebro.addobserver(bt.observers.TimeReturn)

# 查看回撤序列

cerebro.addobserver(bt.observers.DrawDown)

-

addobserver(obscls, args, **kwargs):参数obscls 对应 observer观测器,args, **kwargs 对应观测器支持的参数

cerebro = bt.Cerebro(stdstats=False)

cerebro.addobserver(bt.observers.Broker)

cerebro.addobserver(bt.observers.Trades)

cerebro.addobserver(bt.observers.BuySell)

-

cerebro会默认添加Broker(Cash & Value)、Trades、BuySell 3个观测器(stdstats=True),可以在实例化cerebro时,通过 bt.Cerebro(stdstats=False) 来控制不默认展示

-

observers观测器执行时间: observers观测器是在所有指标以及策略的next 方法运行后才运行并统计数据的,因此在策略next方法里面读到的observer最新数据 [0] 相对于next 的当前时刻是晚一个bar的

-

如何读取observer观测器中的数据

-

observers观测器属于lines对象,存储了历史回测数据,可以像行情lines对象一样操作。可以通过策略属性self.stats来访问observers观测器

class MyStrategy(bt.Strategy):

def next(self):

# 当前时点的前一天的可用现金

self.stats.broker.cash[0]

self.stats.broker.value[0]

# 获取当前时刻前一天的收益

self.stats.timereturn.line[0]

-

如何保存observer观测器中的数据

backtrader目前没有直接保存observer观测器数据到文件的机制,需要我们自己来实现。backtrader推荐的实现方法是:

-

在策略的start方法中打开文件

-

在策略的next、stop方法中写入对应的值

扫描二维码关注公众号,回复: 16611735 查看本文章

以DrawDown观察者模式为例,示例代码如下:

class MyStrategy(bt.Strategy):

def start(self):

self.mystats = open('mystats.csv', 'wb')

self.mystats.write('datetime,drawdown, maxdrawdown\n')

def next(self):

self.mystats.write(self.data.datetime.date(-1).strftime('%Y-%m-%d'))

self.mystats.write(',%.2f' % self.stats.drawdown.drawdown[0])

self.mystats.write(',%.2f' % self.stats.drawdown.maxdrawdown[0])

self.mystats.write('\n')

def stop(self):

self.mystats.write(self.data.datetime.date(0).strftime('%Y-%m-%d'))

self.mystats.write(',%.2f' % self.stats.drawdown.drawdown[0])

self.mystats.write(',%.2f' % self.stats.drawdown.maxdrawdown[0])

self.mystats.write('\n')

backtrader自带的observer观测器

自带的observers观测器有:

-

Benchmark:记录了业绩基准的收益序列,业绩基准的数据必须事先通过 adddata、resampledata、replaydata等添加函数添加进cerebro,可视化时会同时绘制策略本身的收益序列和业绩基准的收益曲线

-

Broker、Cash、Value: Broker观测器记录了经纪商 broker 中各时间点的可用资金和总资产,可视化时会同时展示 cash 和 values 曲线;如果想各自单独展示 cash 和 values,可以分别调用 backtrader.observers.Cash和backtrader.observers.Value

-

BuySell:记录了回测过程中的买入和卖出信号,可视化时会在价格曲线上标注买卖点

-

DrawDown:记录了回测过程的回撤序列,可视化时绘制回撤曲线

-

TimeReturn: 记录了回测过程中的收益序列,可视化时会绘制 TimeReturn 收益曲线

-

Trades: 记录了回测过程中每次交易的盈亏,可视化时会绘制盈亏点

-

LogReturns:记录了策略的log回报

-

LogReturns2:扩展了LogReturns支持2个数据,data0和data1

-

FundValue:记录了回测过程中的fund值

-

FundShares:记录了回测过程中的fund份额

其中,常用的observers观测器有:Broker、BuySell、Trades、TimeReturn、DrawDown、Benchmark等。

新建observers观测器

Broker观测器有2个lines对象:cash、value。其实现类似如下:

class Broker(Observer):

alias = ('CashValue',)

lines = ('cash', 'value')

plotinfo = dict(plot=True, subplot=True)

def next(self):

self.lines.cash[0] = self._owner.broker.getcash()

self.lines.value[0] = value = self._owner.broker.getvalue()

可以看出,自定义observer观测器步骤如下:

-

自定义 observer观测器继承自bt.observer.Observer;也可以继承自已有其他的观测器

-

声明需要的lines和参数,参数可选。在next方法中存入对应的数据

-

声明plotinfo、plotlines属性,用于cerebro.plot() 可视化展示

-

存在一个自动属性_owner表示持有该observer的策略

进一步,我们可以自定义OrderObserver(参考官网): 标准的BuySell观测器只关心已经执行的操作,我们可以创建一个observer观测器查看订单创建和过期情况,如下所示。

class OrderObserver(bt.observer.Observer):

lines = ('created', 'expired',)

plotinfo = dict(plot=True, subplot=True, plotlinelabels=True)

plotlines = dict(

created=dict(marker='*', markersize=8.0, color='lime', fillstyle='full'),

expired=dict(marker='s', markersize=8.0, color='red', fillstyle='full')

)

def next(self):

for order in self._owner._orderspending:

if order.data is not self.data:

continue

if not order.isbuy():

continue

# Only interested in "buy" orders, because the sell orders

# in the strategy are Market orders and will be immediately

# executed

if order.status in [bt.Order.Accepted, bt.Order.Submitted]:

self.lines.created[0] = order.created.price

elif order.status in [bt.Order.Expired]:

self.lines.expired[0] = order.created.price

当然,我们也可以从已有其他的观测器继承,参考代码:

class MyBuySell(bt.observers.BuySell):

# 将barplot默认值改为True

params = (('barplot', True), ('bardist', 0.015))

# 将三角形改为箭头

plotlines = dict(

buy=dict(marker=r'$\Uparrow$', markersize=8.0, color='#d62728' ),

sell=dict(marker=r'$\Downarrow$', markersize=8.0, color='red')

)

结论 & 交流

关注微信公众号:诸葛说talk,获取更多内容。同时还能获取邀请加入投资交流群、量化投资研讨群, 与众多投资爱好者、量化从业者、技术大牛一起交流、切磋,快速提升自己的投资水平。

写文章不易,觉得本文对你有帮助的话,帮忙点个在看吧。