大数据产业创新服务媒体

——聚焦数据 · 改变商业

中国汽车产业真的要全面崛起了!

汽车一直是人类工业皇冠上的明珠,而中国在这个庞大的工业领域里一直大而不强。然而,随着新能源汽车的崛起,这一处境要彻底改变了。而且,中国在汽车产业的崛起,将比智能手机产业更加全面彻底。

在手机领域,我们主要是在手机终端取得胜利,在底层芯片、操作系统以及存储等核心零部件上,还高度依赖海外供应商。这也导致我们在手机产业链上,其实只是喝汤,并没有“吃到肉”。

然而,在汽车领域,我们更进了一步:一方面,在新能源汽车终端上,中国已经不可逆转的崛起了,2023年中国必将取代日本成为全球最大的汽车出口国;在新能源汽车产业链上,我们在电池这一最重要的部件上站住了脚。而且,在其他一些核心零部件上,中国企业也在快速崛起。

这其中,最值得关注的就是激光雷达。中国已经有一批不错的激光雷达企业在快速崛起,其中就包括禾赛科技。

近期,禾赛科技发布了2023年半年报,交出了上半年的成绩单,我们正好借助这个机会,来看看这个激光雷达企业到底发展的如何了,并在此基础上来讨论中国激光雷达产业的发展。

一份优异的成绩单

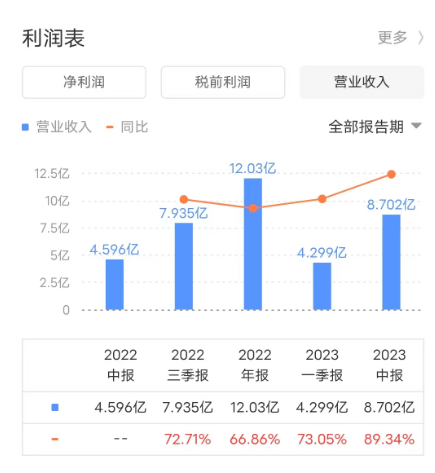

先来看看禾赛科技整体的业绩表现。可以说,上半年,禾赛科技交出了一份很好的成绩单:其收入8.7亿元,同比增长89.34%,维持了快速增长态势。

在净利润方面,则还没有扭亏,上半年亏损1.93亿元,亏损幅度还在扩大。

另一方面,禾赛科技在持续推进降本增效,销售和营销费、行政管理费、研发费用的增幅,都显著低于收入增幅:

销售和营销费用2023年第二季度为2690万元人民币(370万美元),较2022年同期的2040万元人民币(280万美元)增长32.0%;

一般和行政费用2023年第二季度为5670万元人民币(合780万美元),较2022年同期的6740万元人民币(合930万美元)下降15.8%;

研究和开发费用2023年第二季度为1.61亿元人民币(2220万美元),较2022年同期的1.08亿元人民币(1490万美元)增长49.1%。

这意味着,禾赛科技的经营效率在改善,这为其今后扭亏奠定基础。

在现金流层面,禾赛科技经营现金流连续第二个季度实现正增长,达到约5830万元人民币(800万美元),环比增长4倍。

出货量暴涨,产品单价大幅下降

看了整体的财务表现,接下来,我们深入禾赛科技的具体业务,从业务层面对其进行解构。整体上,禾赛科技的业务由产品和服务两部分构成,其中最核心的又是产品,其2022年收入占比达到了95.78%。

禾赛科技的产品其实就是激光雷达(LiDAR),其中又主要是ADAS(高级驾驶辅助系统)激光雷达。

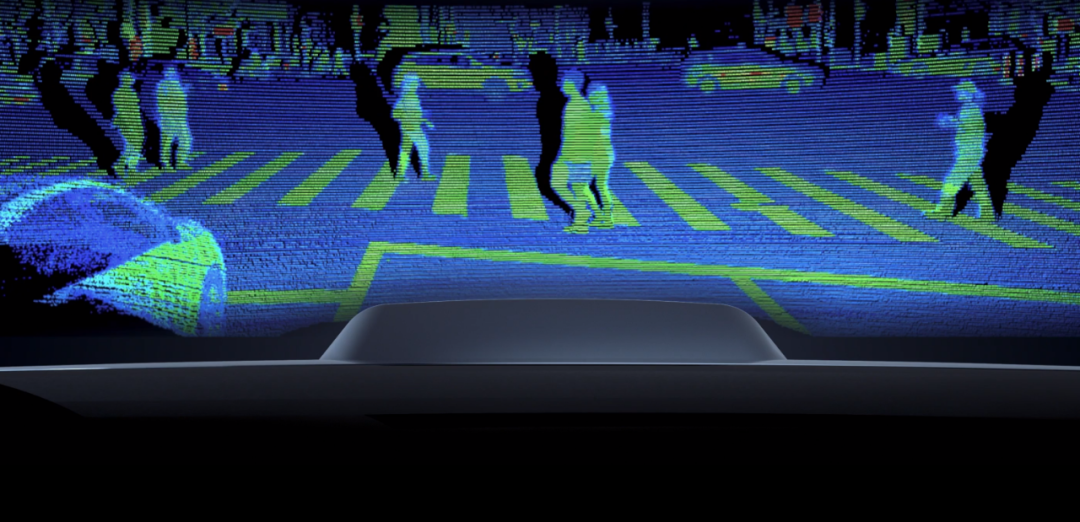

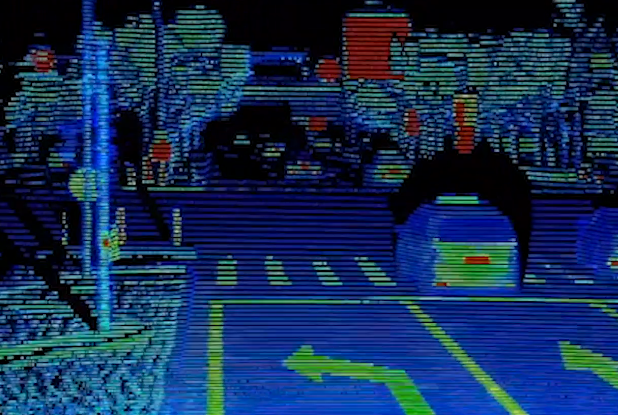

在分析禾赛科技的激光雷达业务之前,我们先从产业层面,看看激光雷达对于智能汽车的作用,也就是一辆智能汽车为什么要安装激光雷达。

一般而言,智能汽车的感知部件有三类,分别是摄像头、毫米波雷达和激光雷达。在对这些传感器进行综合分析时,我们可以考虑它们的功能、成本、适应性和其他相关因素。

激光雷达的主要优势在于它提供了高精度的三维环境数据,它能够在黑暗、逆光或其他低光照条件下有效地工作,这是摄像头无法做到的。此外,与毫米波雷达相比,激光雷达可以更精确地测定物体的形状和位置。但它的主要限制在于成本和对某些恶劣天气的适应性。

激光雷达还在物体检测和分类方面发挥着关键作用,从而确保汽车能够在道路上正确地与其他用户交互。此外,它对于高精度地图的创建和更新也至关重要,这些地图为自动驾驶汽车的路径规划和决策制定提供了基础。

摄像头则是在颜色识别和复杂场景解析方面的得力助手。例如,交通信号和道路标志的颜色识别是摄像头的专长,这是其他传感器难以做到的,但摄像头的性能受到光照和天气的显著影响。

毫米波雷达在恶劣的天气条件下表现出色,能够准确测量物体的速度,使其在移动物体检测和碰撞预防方面特别有用。然而,它在空间分辨率和物体识别方面的性能并不如激光雷达。

汽车上选择使用激光雷达的主要理由在于它能够补充其他传感器的不足,提供更全面和准确的环境感知。在自动驾驶和安全辅助功能中,冗余和准确性是至关重要的。激光雷达的引入确保了在某些特定情境中,汽车仍然可以准确地感知其周围环境。

正是基于这些原因,激光雷达随着智能汽车崛起,成为其智能汽车产业重要的增量部件,激光雷达市场规模也在快速增长。

分析完激光雷达,我们接着来看看ADAS(高级驾驶辅助系统)激光雷达。

ADAS即高级驾驶辅助系统,核心在于通过使用多种传感器技术(包括激光雷达、摄像头、雷达等),实现自动紧急制动、车道保持、交通标志识别等功能。

ADAS激光雷达是为ADAS系统而设计的特定类型的激光雷达。它的主要用途包括:

物体和障碍物检测:识别前方或车辆四周的障碍物。

行人和自行车识别:在城市和城郊环境中识别行人和骑自行车的人。

车道线和路边识别:用于车道保持和车道偏离警告。

跟踪前方车辆:为自适应巡航控制等功能提供数据。

在激光雷达的大家族中,ADAS激光雷达通常位于“短距离”到“中距离”范畴,因为ADAS功能的操作通常在较近的距离内进行。这与用于完全自动驾驶(如L4或L5级别)的激光雷达不同,那种激光雷达通常需要更远的检测范围和更高的精度。

某种程度上,ADAS激光雷达可以视为“低配版”版本的激光雷达,专注于特定的、针对驾驶辅助的功能,而不是全面的自动驾驶功能。

目前,在全球激光雷达市场,中国企业已经进入第一梯队,其中的典型代表就是禾赛科技。

在激光雷达领域,目前已经进入规模化商用阶段,除了技术水平,出货量就是最核心的指标。我们来看看禾赛科技的出货量情况:

2023年Q2 ADAS激光雷达出货量为45,694台,而2022年同期为1,651台。

2023年Q2激光雷达总出货量为52,106台,较2022年同期的4,979台增长946.5%。

2023年上半年ADAS激光雷达出货量为73,889台,较2022年同期的1,873台增长3,845.0%。

2023年上半年激光雷达总出货量为86,940台,较2022年同期的11,905台增长630.3%。

也就是说,2023年上半年,禾赛科技的激光雷达出货量增长了近10倍,而其中最核心的ADAS激光雷达出货量更是暴涨了38倍。

根据欧洲独立研究公司Yole Intelligence的数据,目前禾赛科技为全球第一汽车激光雷达供应商,其市场份额从2021年的42%提高到2022年的47%。根据2023年上半年报告的收入和出货量,禾赛科技的收入和激光雷达出货量,高于在美国上市的Luminar、Cepton、Ouster、Innoviz、Aeva、AEye这6家激光雷达公司的总和。

根据禾赛科技2022年财报,其总营收中,北美市场已经占据了近30%,欧洲市场也有部分收入,其从一开始就走的国际化路线,这是非常优秀的成绩。

其实,激光雷达这个产业也算是“舶来品”,激光雷达在自动驾驶汽车中的应用始于2007年的DARPA Urban Challenge(一个由美国国防高级研究计划局DARPA举办的自动驾驶比赛),当时Velodyne的64线激光雷达成为了技术亮点。到了2010年代初,Google(后来的Waymo)的自动驾驶项目开始将激光雷达技术用于实际车辆,进一步提高了这项技术在行业内的地位。中期,随着技术的快速进步,Quanergy、Innoviz等公司推进了低成本、高效能的激光雷达解决方案。2010年代末至2020年代初,Luminar和Aeva等公司探索了激光雷达的集成应用,并与主流汽车制造商建立合作,为激光雷达在自动驾驶汽车中的量产铺路。

在激光雷达领域,中国算是后进生,禾赛科技是成立于2014年,但现在成为了优等生,这个成绩是值得肯定的。

而且,从禾赛科技的签单情况来看,其未来一段时间的出货量大概率还会持续增长。据财报信息,在第二季度,禾赛科技签署了多项新的激光雷达协议,包括上汽集团的多个系列生产车型,以及与北美和欧洲两家汽车OEM合作。此外,禾赛科技还与一家Robotaxi公司合作,并开始批量出货。

需要注意的是,对于激光雷达厂商而言,除了绑定下游的汽车终端厂商,还需要绑定上游核心部件厂商,其中最关键的就是汽车芯片厂商。可以预见,芯片将成为整个汽车最核心的计算中心,激光雷达、摄像头等“周边零部件”都需要跟芯片配套。

在自动驾驶芯片领域,现在全球的霸主是英伟达。据统计,无论是中国市场还是全球市场,英伟达占有超过80%的市场份额。对于激光雷达企业而言,跟英伟达强绑定是其抢占全球市场的重要助力。在这方面,禾赛科技的激光雷达与英伟达的NVIDIA DRIVE和NVIDIA Omniverse生态系统整合,这为禾赛科技带来一个重要优势。当然,我们更希望中国的汽车芯片厂商早日崛起,中国芯片+激光雷达的组合去抢占全球市场才更有意义。

但同时,我们也应该看到,禾赛科技的高出货量,某种程度是通过牺牲利润带来的。近几年,禾赛科技持续高额亏损,且2023年亏损幅度在扩大。2023年上半年,禾赛科技的产品毛利率为29.8%,而2022年同期为46.8%,下滑明显。禾赛科技出货量增长的主力,是价格更低的ADAS激光雷达产品。上面提到过,ADAS对应的是L2-L3级的辅助驾驶,比L4-L5级的自动驾驶技术要求更低一点。ADAS激光雷达算是激光雷达领域的低配版,技术性能和价格都低一些。

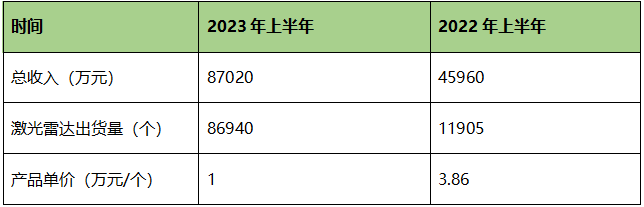

2023年上半年,禾赛科技的激光雷达出货量同比增长了630.3%,但收入却只增长了89.34%,可见其产品单价大幅度下降。

我们通过营收与出货量,来推算一下其激光雷达产品的平均单价(只是一个简要的推算,忽略了服务收入):

也就是说,禾赛科技的激光雷达产品单价,从2022年的3.86万元下降到2023年的1万元,下降了74%。另一方面,禾赛科技的产品毛利率从46.8%下降到29.8%,只下降了17%。这说明禾赛科技的激光雷达产品的成本也在大幅度下降,虽然还赶不上产品售价的下降幅度,但成本下降幅度已经超过50%。

这一点不仅对于禾赛科技而很关键,就是对于整个激光雷达产业而言也意义重大。阻碍激光雷达规模化装车的一个关键原因,就是成本和价格太高,所以降低成本和售价是激光雷达普及的前提。

当然,并不是说把激光雷达的成本降下来是禾赛科技的功劳,而是整个激光雷达产业都在通过技术升级和规模化量产实现快速的降本、降价,这是整个行业的红利。

未来还不确定,不可掉以轻心

以上,我们对禾赛科技的业务进行了分析。从目前情况来看,禾赛科技的前景一片大好。但是,这并不意味着禾赛科技就可以高枕无忧了,无论从出货量还是营收上,都还有很长的路要走。

更重要的是,整个激光雷达产业都才刚起步,技术路线还存在很大的不确定性。这意味着,激光雷达市场格局未来还有很多变数,一旦技术路线发生重大调整,前期发展很好的公司则可能因为“点错科技树”而快速衰退,取而代之的是走对技术路线的新兴厂商。

从技术角度,对整个市场可能产生重大影响的有三个“岔路口”:

1、ADAS激光雷达为主,还是以面向L4-L5级自动驾驶的高端雷达为主?

从技术层面看,ADAS激光雷达与L4-L5级的高端雷达的需求和性能差异很大。ADAS雷达重在为驾驶者提供辅助功能,如车道偏离警告、碰撞提前警告和自适应巡航控制。这样的雷达需要的是实时性和准确性,但其检测范围和分辨率可以适当降低。

而L4-L5级的雷达则要求更高的检测范围、分辨率和精确性,因为它们被用于完全自动化的驾驶,这要求车辆在没有人为干预的情况下对环境进行精确识别和响应。技术上,实现这种高级别的雷达需要更复杂的算法、更高的数据处理能力和更高的功耗。

鉴于两者的技术需求差异,厂商在投资和研发上可能需要进行权衡。在短期内,随着ADAS功能在各种车型上的普及,ADAS激光雷达可能有更大的市场需求。但从长远角度看,随着自动驾驶技术的逐步成熟,高级别的雷达可能会成为未来的趋势。

2、激光雷达本身也存在多条技术路线,比如机械激光雷达、固态激光雷达等,哪条技术路线会胜出?

在早期的自动驾驶和机器人研发中,机械式激光雷达(尤其是Velodyne的多线雷达)被广泛采用。这种雷达通过旋转机制进行扫描,为用户提供360度的周围环境信息。它的高分辨率和长检测距离使其在自动驾驶领域中占据主导地位。

尽管机械式激光雷达在性能上表现出色,但其高成本、尺寸大以及易损的机械部件使得固态激光雷达逐渐受到关注。固态激光雷达不仅更加紧凑和耐用,而且预计其成本在大规模生产时会大大降低。近年来,随着技术进步,固态雷达的性能也越来越接近机械式雷达,并逐渐成为主流。

值得注意的是,激光雷达技术还没固化,正处于快速演进过程中,未来可能会出现一些全新的技术方案。例如, OPA (光相位阵列)雷达,通过电子方式控制光束的方向,实现无机械部件的快速扫描,它能够实现更快的数据采集速率;Flash LiDAR,与传统激光雷达不同,Flash LiDAR一次性照亮整个场景,而不是逐点扫描,它可以提供近乎实时的三维图像,但可能在距离和分辨率上受限;频率调制连续波雷达(FMCW LiDAR),该类雷达利用连续波激光的频率变化来测量物体的距离和速度,可以提供速度信息,并且在某些应用中可能更为准确。

3、特斯拉依然在坚持纯视觉路线,如果最终证明特斯拉是对的,那整个激光雷达(至少是车载激光雷达)产业都将面临沉重打击。

埃隆·马斯克坚称摄像头能提供足够的数据以实现完全自动化,而无需激光雷达的帮助。如果特斯拉的这一策略最终成功,将重新定义自动驾驶技术的金标准,即依赖摄像头的能力来“看”并解释环境足以应对所有的驾驶场景。这种方法要求高度的计算能力和先进的机器学习算法来解释复杂的视觉数据,汽车自动驾驶芯片和算法的重要性将提升,而激光雷达这类感知器件的重要性将下降。

如果特斯拉的纯视觉策略被证明是可行的,它将颠覆当前的自动驾驶技术范式,并可能重塑整个车载激光雷达产业的未来。激光雷达市场的竞赛才刚刚开始,现在领先的企业不能保证一直领先。正因为如此,禾赛科技虽然目前高速增长,但资本市场似乎不太买单,禾赛科技上市之后,股价一路走低。投资者的一个重要担心,就是激光雷达市场未来存在很大不确定性,禾赛科技的未来也存在很大的不确定性,还没形成明确的预期。

激光雷达的壁垒并不像芯片那么深厚,被后来者替代的可能性不低。进入这个领域的公司,无论是新星还是老牌巨头,都需要时刻保持警惕,拥抱创新,适应技术和市场的不断变化。禾赛科技只是暂时领先,未来会如何发展,我们拭目以待。

★ 关注数据猿公众号,后台回复“禾赛科技财报”即查看禾赛科技2023年半年报。

文:一蓑烟雨 / 数据猿