最近有些学员有论文需求,让我提供一下逻辑回归,金融风控,评分卡相关参考论文,以供参考。我找了一篇描述评分卡模型原理的论文,题目是《基于逻辑回归的金融风投评分卡模型实现》,第一作者边玉宁。这篇论文发布于中文核心周刊,北大核心。核心周刊相对于普通周刊难度较大,查重率在5-10%,录取率并不高。如果学员们能力很强,学历为研究生或博士生,有专家背书可以去发中文核心。申请项目资金也是很重要环节,核心周刊版面费少则几千,多则几万。

当然核心周刊重要性也是不言而喻,核心周刊影响力远远超过普通周刊。核心周刊对研究生升博士,奖学金申请,简历画龙点睛,找个好工作,职场升迁都有好处。

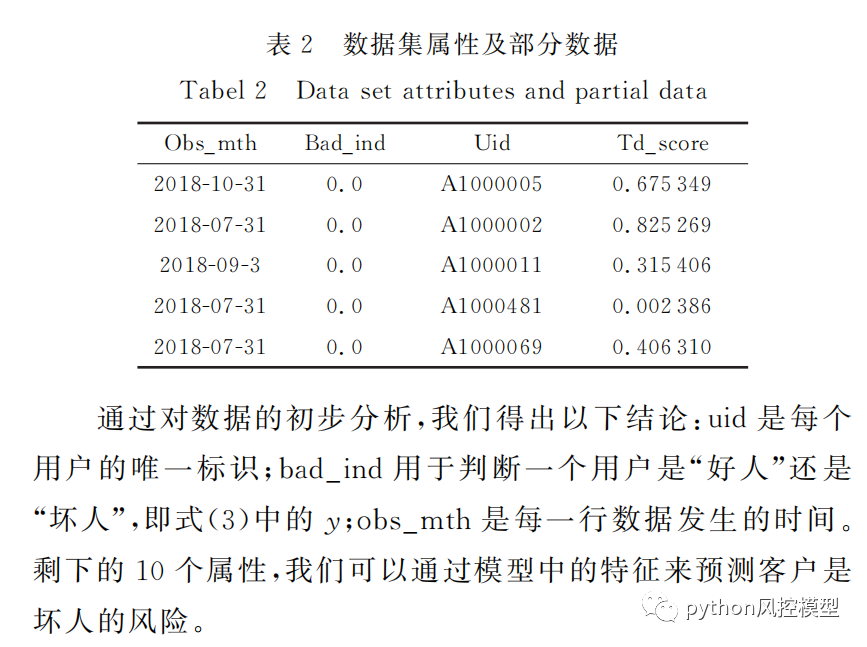

下面我给大家展示这篇中文核心期刊《基于逻辑回归的金融风投评分卡模型实现》。

摘要:文以当前银行信贷业务中客户违约问题为出发点,将客户违约率和信贷评分卡分值的关系合理映射。运用逻辑回归建立评分卡预测模型,使用梯度下降算法来实现银行风险投资中客户评分卡的构建。首先加载数据并对数据进行分析,接着划分数据集,并使用跨时间验证集作为模型最后的验证。最后使用KS值和AOC曲线双向评价模型的稳定性。实验证明,采用所提方法构建的评分卡模型具有较好的稳定性。

关键词: 金融风投;逻辑回归;机器学习;评分卡;

基金资助: 北京科技创新服务能力建设项目(PXM2016_014223_000025);广东省科技重大专项项目(190826175545233)~~;

专辑: 基础科学;信息科技;经济与管理科学

专题: 数学;贸易经济;金融

分类号: F724.6;F832.4;O212.1

论文点评

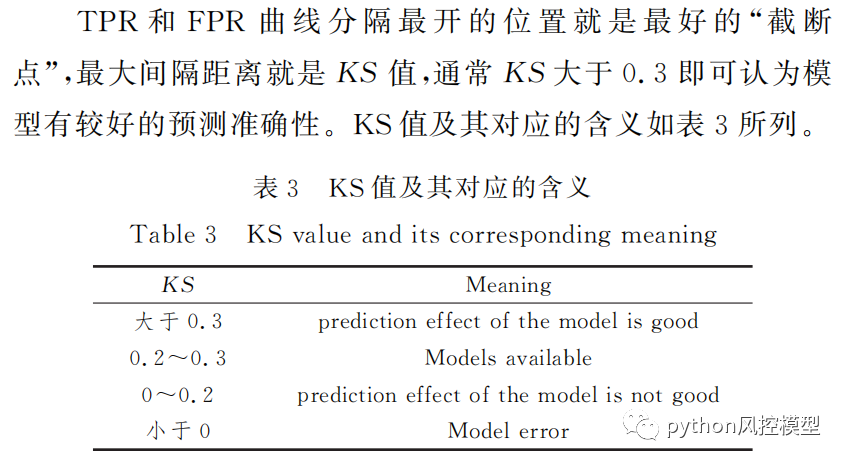

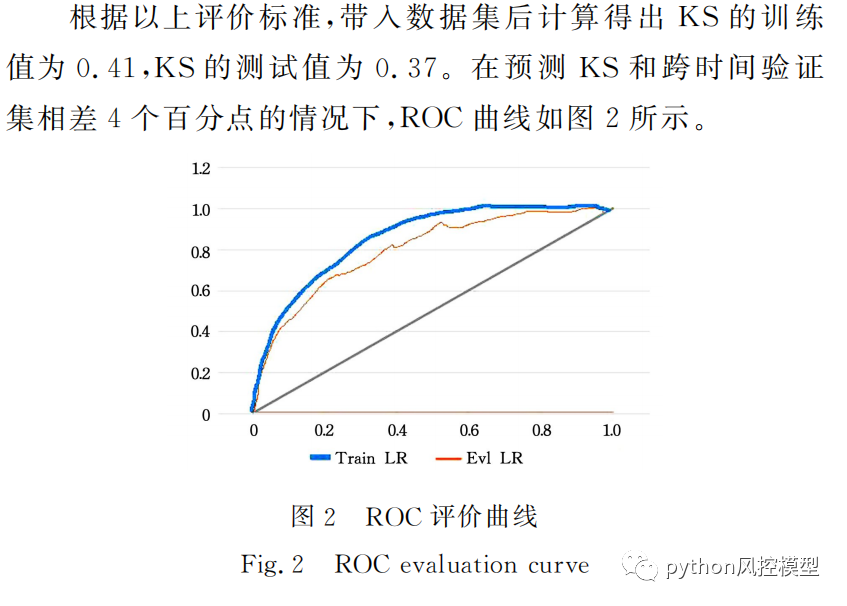

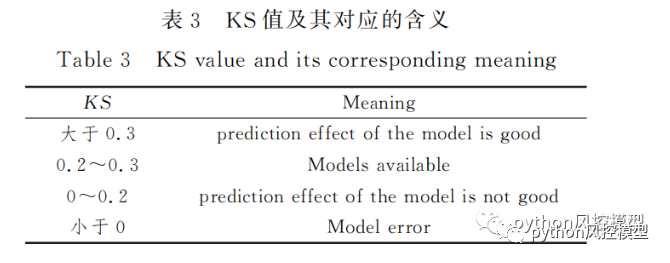

这篇论文非常不错,对逻辑回归原理和数学公式,信用评分和违约概率预测都有很好描述。具体细节仍有优化空间。例如文中描述ks>0.3就算good model,但实际业务上,很多成熟商业模型性能ks高于0.3,甚至达到0.4-0.6。很多B卡和C卡模型ks更高。除非是业务初期数据积累不够,模型ks性能上不去。需要论文《基于逻辑回归的金融风投评分卡模型实现》PDF文件的,可以加QQ:231469242,留言“评分卡论文”,我们看到消息后会发送文档给你们。

《基于逻辑回归的金融风投评分卡模型实现》就为大家展示到这里,论文涉及的技术细节可以在《python信用评分卡建模(附代码)》课程里找到。此课程对评分卡的各个细节有详细描述。课程提供真实金融项目数据集,Python复现模型代码下载,QQ答疑群。课程具体目录大家可微信扫码查阅了解。

如果是本科毕业论文,作业相关需求的同学,且学习时间充沛,可直接报名CSDN学院的《python信用评分卡建模(附代码)》课程即可学习了解。

如果有更高需求朋友,例如研究生,博士生论文,企业建模需求,请参考课程《Python金融风控模型案例实战大全_银行培训_企业内训_科研论文》。此课程系统性讲解风控模型技术和多个实战案例,并不断更新。一对一定制服务给作者留言。

版权声明:文章来自公众号(python风控模型),未经许可,不得抄袭。遵循CC 4.0 BY-SA版权协议,转载请附上原文出处链接及本声明。