在上一篇文章(http://t.csdn.cn/Lp2Nj)中,我们用到的数据是一个既含有季节效应又含有长期趋势效应的简单序列,为什么说它简单呢,是因为这种序列的季节效应、趋势效应和随机波动彼此之间很容易分开,在这种情况下,可以用简单的季加法模型来拟合该序列的发展。

在实际生活中,简单序列的情况有但是少,更为常见的情况是,序列的季节效应、长期趋势效应和随机波动之间存在复杂的交互影响关系,在这种情况下,简单的季节加法模型并不足以充分提取其中的相关关系,这时我们通常采用季节乘法模型拟合这一序列。

我们以一个例子来说明什么时候用加法模型,什么时候用乘法模型拟合序列,便于理解。以1948-1981年美国女性(20岁以上)月度失业率数据为例,拟合该序列。序列数据如下(建议将数据保存为csv类型文件):

time x 1948/1/1 446 1948/2/1 650 1948/3/1 592 1948/4/1 561 1948/5/1 491 1948/6/1 592 1948/7/1 604 1948/8/1 635 1948/9/1 580 ###### 510 ###### 553 ###### 554 1949/1/1 628 1949/2/1 708 1949/3/1 629 1949/4/1 724 1949/5/1 820 1949/6/1 865 1949/7/1 1007 1949/8/1 1025 1949/9/1 955 ###### 889 ###### 965 ###### 878 1950/1/1 1103 1950/2/1 1092 1950/3/1 978 1950/4/1 823 1950/5/1 827 1950/6/1 928 1950/7/1 838 1950/8/1 720 1950/9/1 756 ###### 658 ###### 838 ###### 684 1951/1/1 779 1951/2/1 754 1951/3/1 794 1951/4/1 681 1951/5/1 658 1951/6/1 644 1951/7/1 622 1951/8/1 588 1951/9/1 720 ###### 670 ###### 746 ###### 616 1952/1/1 646 1952/2/1 678 1952/3/1 552 1952/4/1 560 1952/5/1 578 1952/6/1 514 1952/7/1 541 1952/8/1 576 1952/9/1 522 ###### 530 ###### 564 ###### 442 1953/1/1 520 1953/2/1 484 1953/3/1 538 1953/4/1 454 1953/5/1 404 1953/6/1 424 1953/7/1 432 1953/8/1 458 1953/9/1 556 ###### 506 ###### 633 ###### 708 1954/1/1 1013 1954/2/1 1031 1954/3/1 1101 1954/4/1 1061 1954/5/1 1048 1954/6/1 1005 1954/7/1 987 1954/8/1 1006 1954/9/1 1075 ###### 854 ###### 1008 ###### 777 1955/1/1 982 1955/2/1 894 1955/3/1 795 1955/4/1 799 1955/5/1 781 1955/6/1 776 1955/7/1 761 1955/8/1 839 1955/9/1 842 ###### 811 ###### 843 ###### 753 1956/1/1 848 1956/2/1 756 1956/3/1 848 1956/4/1 828 1956/5/1 857 1956/6/1 838 1956/7/1 986 1956/8/1 847 1956/9/1 801 ###### 739 ###### 865 ###### 767 1957/1/1 941 1957/2/1 846 1957/3/1 768 1957/4/1 709 1957/5/1 798 1957/6/1 831 1957/7/1 833 1957/8/1 798 1957/9/1 806 ###### 771 ###### 951 ###### 799 1958/1/1 1156 1958/2/1 1332 1958/3/1 1276 1958/4/1 1373 1958/5/1 1325 1958/6/1 1326 1958/7/1 1314 1958/8/1 1343 1958/9/1 1225 ###### 1133 ###### 1075 ###### 1023 1959/1/1 1266 1959/2/1 1237 1959/3/1 1180 1959/4/1 1046 1959/5/1 1010 1959/6/1 1010 1959/7/1 1046 1959/8/1 985 1959/9/1 971 ###### 1037 ###### 1026 ###### 947 1960/1/1 1097 1960/2/1 1018 1960/3/1 1054 1960/4/1 978 1960/5/1 955 1960/6/1 1067 1960/7/1 1132 1960/8/1 1092 1960/9/1 1019 ###### 1110 ###### 1262 ###### 1174 1961/1/1 1391 1961/2/1 1533 1961/3/1 1479 1961/4/1 1411 1961/5/1 1370 1961/6/1 1486 1961/7/1 1451 1961/8/1 1309 1961/9/1 1316 ###### 1319 ###### 1233 ###### 1113 1962/1/1 1363 1962/2/1 1245 1962/3/1 1205 1962/4/1 1084 1962/5/1 1048 1962/6/1 1131 1962/7/1 1138 1962/8/1 1271 1962/9/1 1244 ###### 1139 ###### 1205 ###### 1030 1963/1/1 1300 1963/2/1 1319 1963/3/1 1198 1963/4/1 1147 1963/5/1 1140 1963/6/1 1216 1963/7/1 1200 1963/8/1 1271 1963/9/1 1254 ###### 1203 ###### 1272 ###### 1073 1964/1/1 1375 1964/2/1 1400 1964/3/1 1322 1964/4/1 1214 1964/5/1 1096 1964/6/1 1198 1964/7/1 1132 1964/8/1 1193 1964/9/1 1163 ###### 1120 ###### 1164 ###### 966 1965/1/1 1154 1965/2/1 1306 1965/3/1 1123 1965/4/1 1033 1965/5/1 940 1965/6/1 1151 1965/7/1 1013 1965/8/1 1105 1965/9/1 1011 ###### 963 ###### 1040 ###### 838 1966/1/1 1012 1966/2/1 963 1966/3/1 888 1966/4/1 840 1966/5/1 880 1966/6/1 939 1966/7/1 868 1966/8/1 1001 1966/9/1 956 ###### 966 ###### 896 ###### 843 1967/1/1 1180 1967/2/1 1103 1967/3/1 1044 1967/4/1 972 1967/5/1 897 1967/6/1 1103 1967/7/1 1056 1967/8/1 1055 1967/9/1 1287 ###### 1231 ###### 1076 ###### 929 1968/1/1 1105 1968/2/1 1127 1968/3/1 988 1968/4/1 903 1968/5/1 845 1968/6/1 1020 1968/7/1 994 1968/8/1 1036 1968/9/1 1050 ###### 977 ###### 956 ###### 818 1969/1/1 1031 1969/2/1 1061 1969/3/1 964 1969/4/1 967 1969/5/1 867 1969/6/1 1058 1969/7/1 987 1969/8/1 1119 1969/9/1 1202 ###### 1097 ###### 994 ###### 840 1970/1/1 1086 1970/2/1 1238 1970/3/1 1264 1970/4/1 1171 1970/5/1 1206 1970/6/1 1303 1970/7/1 1393 1970/8/1 1463 1970/9/1 1601 ###### 1495 ###### 1561 ###### 1404 1971/1/1 1705 1971/2/1 1739 1971/3/1 1667 1971/4/1 1599 1971/5/1 1516 1971/6/1 1625 1971/7/1 1629 1971/8/1 1809 1971/9/1 1831 ###### 1665 ###### 1659 ###### 1457 1972/1/1 1707 1972/2/1 1607 1972/3/1 1616 1972/4/1 1522 1972/5/1 1585 1972/6/1 1657 1972/7/1 1717 1972/8/1 1789 1972/9/1 1814 ###### 1698 ###### 1481 ###### 1330 1973/1/1 1646 1973/2/1 1596 1973/3/1 1496 1973/4/1 1386 1973/5/1 1302 1973/6/1 1524 1973/7/1 1547 1973/8/1 1632 1973/9/1 1668 ###### 1421 ###### 1475 ###### 1396 1974/1/1 1706 1974/2/1 1715 1974/3/1 1586 1974/4/1 1477 1974/5/1 1500 1974/6/1 1648 1974/7/1 1745 1974/8/1 1856 1974/9/1 2067 ###### 1856 ###### 2104 ###### 2061 1975/1/1 2809 1975/2/1 2783 1975/3/1 2748 1975/4/1 2642 1975/5/1 2628 1975/6/1 2714 1975/7/1 2699 1975/8/1 2776 1975/9/1 2795 ###### 2673 ###### 2558 ###### 2394 1976/1/1 2784 1976/2/1 2751 1976/3/1 2521 1976/4/1 2372 1976/5/1 2202 1976/6/1 2469 1976/7/1 2686 1976/8/1 2815 1976/9/1 2831 ###### 2661 ###### 2590 ###### 2383 1977/1/1 2670 1977/2/1 2771 1977/3/1 2628 1977/4/1 2381 1977/5/1 2224 1977/6/1 2556 1977/7/1 2512 1977/8/1 2690 1977/9/1 2726 ###### 2493 ###### 2544 ###### 2232 1978/1/1 2494 1978/2/1 2315 1978/3/1 2217 1978/4/1 2100 1978/5/1 2116 1978/6/1 2319 1978/7/1 2491 1978/8/1 2432 1978/9/1 2470 ###### 2191 ###### 2241 ###### 2117 1979/1/1 2370 1979/2/1 2392 1979/3/1 2255 1979/4/1 2077 1979/5/1 2047 1979/6/1 2255 1979/7/1 2233 1979/8/1 2539 1979/9/1 2394 ###### 2341 ###### 2231 ###### 2171 1980/1/1 2487 1980/2/1 2449 1980/3/1 2300 1980/4/1 2387 1980/5/1 2474 1980/6/1 2667 1980/7/1 2791 1980/8/1 2904 1980/9/1 2737 ###### 2849 ###### 2723 ###### 2613 1981/1/1 2950 1981/2/1 2825 1981/3/1 2717 1981/4/1 2593 1981/5/1 2703 1981/6/1 2836 1981/7/1 2938 1981/8/1 2975 1981/9/1 3064 ###### 3092 ###### 3063 ###### 2991 time x 1948/1/1 446 1948/2/1 650 1948/3/1 592 1948/4/1 561 1948/5/1 491 1948/6/1 592 1948/7/1 604 1948/8/1 635 1948/9/1 580 ###### 510 ###### 553 ###### 554 1949/1/1 628 1949/2/1 708 1949/3/1 629 1949/4/1 724 1949/5/1 820 1949/6/1 865 1949/7/1 1007 1949/8/1 1025 1949/9/1 955 ###### 889 ###### 965 ###### 878 1950/1/1 1103 1950/2/1 1092 1950/3/1 978 1950/4/1 823 1950/5/1 827 1950/6/1 928 1950/7/1 838 1950/8/1 720 1950/9/1 756 ###### 658 ###### 838 ###### 684 1951/1/1 779 1951/2/1 754 1951/3/1 794 1951/4/1 681 1951/5/1 658 1951/6/1 644 1951/7/1 622 1951/8/1 588 1951/9/1 720 ###### 670 ###### 746 ###### 616 1952/1/1 646 1952/2/1 678 1952/3/1 552 1952/4/1 560 1952/5/1 578 1952/6/1 514 1952/7/1 541 1952/8/1 576 1952/9/1 522 ###### 530 ###### 564 ###### 442 1953/1/1 520 1953/2/1 484 1953/3/1 538 1953/4/1 454 1953/5/1 404 1953/6/1 424 1953/7/1 432 1953/8/1 458 1953/9/1 556 ###### 506 ###### 633 ###### 708 1954/1/1 1013 1954/2/1 1031 1954/3/1 1101 1954/4/1 1061 1954/5/1 1048 1954/6/1 1005 1954/7/1 987 1954/8/1 1006 1954/9/1 1075 ###### 854 ###### 1008 ###### 777 1955/1/1 982 1955/2/1 894 1955/3/1 795 1955/4/1 799 1955/5/1 781 1955/6/1 776 1955/7/1 761 1955/8/1 839 1955/9/1 842 ###### 811 ###### 843 ###### 753 1956/1/1 848 1956/2/1 756 1956/3/1 848 1956/4/1 828 1956/5/1 857 1956/6/1 838 1956/7/1 986 1956/8/1 847 1956/9/1 801 ###### 739 ###### 865 ###### 767 1957/1/1 941 1957/2/1 846 1957/3/1 768 1957/4/1 709 1957/5/1 798 1957/6/1 831 1957/7/1 833 1957/8/1 798 1957/9/1 806 ###### 771 ###### 951 ###### 799 1958/1/1 1156 1958/2/1 1332 1958/3/1 1276 1958/4/1 1373 1958/5/1 1325 1958/6/1 1326 1958/7/1 1314 1958/8/1 1343 1958/9/1 1225 ###### 1133 ###### 1075 ###### 1023 1959/1/1 1266 1959/2/1 1237 1959/3/1 1180 1959/4/1 1046 1959/5/1 1010 1959/6/1 1010 1959/7/1 1046 1959/8/1 985 1959/9/1 971 ###### 1037 ###### 1026 ###### 947 1960/1/1 1097 1960/2/1 1018 1960/3/1 1054 1960/4/1 978 1960/5/1 955 1960/6/1 1067 1960/7/1 1132 1960/8/1 1092 1960/9/1 1019 ###### 1110 ###### 1262 ###### 1174 1961/1/1 1391 1961/2/1 1533 1961/3/1 1479 1961/4/1 1411 1961/5/1 1370 1961/6/1 1486 1961/7/1 1451 1961/8/1 1309 1961/9/1 1316 ###### 1319 ###### 1233 ###### 1113 1962/1/1 1363 1962/2/1 1245 1962/3/1 1205 1962/4/1 1084 1962/5/1 1048 1962/6/1 1131 1962/7/1 1138 1962/8/1 1271 1962/9/1 1244 ###### 1139 ###### 1205 ###### 1030 1963/1/1 1300 1963/2/1 1319 1963/3/1 1198 1963/4/1 1147 1963/5/1 1140 1963/6/1 1216 1963/7/1 1200 1963/8/1 1271 1963/9/1 1254 ###### 1203 ###### 1272 ###### 1073 1964/1/1 1375 1964/2/1 1400 1964/3/1 1322 1964/4/1 1214 1964/5/1 1096 1964/6/1 1198 1964/7/1 1132 1964/8/1 1193 1964/9/1 1163 ###### 1120 ###### 1164 ###### 966 1965/1/1 1154 1965/2/1 1306 1965/3/1 1123 1965/4/1 1033 1965/5/1 940 1965/6/1 1151 1965/7/1 1013 1965/8/1 1105 1965/9/1 1011 ###### 963 ###### 1040 ###### 838 1966/1/1 1012 1966/2/1 963 1966/3/1 888 1966/4/1 840 1966/5/1 880 1966/6/1 939 1966/7/1 868 1966/8/1 1001 1966/9/1 956 ###### 966 ###### 896 ###### 843 1967/1/1 1180 1967/2/1 1103 1967/3/1 1044 1967/4/1 972 1967/5/1 897 1967/6/1 1103 1967/7/1 1056 1967/8/1 1055 1967/9/1 1287 ###### 1231 ###### 1076 ###### 929 1968/1/1 1105 1968/2/1 1127 1968/3/1 988 1968/4/1 903 1968/5/1 845 1968/6/1 1020 1968/7/1 994 1968/8/1 1036 1968/9/1 1050 ###### 977 ###### 956 ###### 818 1969/1/1 1031 1969/2/1 1061 1969/3/1 964 1969/4/1 967 1969/5/1 867 1969/6/1 1058 1969/7/1 987 1969/8/1 1119 1969/9/1 1202 ###### 1097 ###### 994 ###### 840 1970/1/1 1086 1970/2/1 1238 1970/3/1 1264 1970/4/1 1171 1970/5/1 1206 1970/6/1 1303 1970/7/1 1393 1970/8/1 1463 1970/9/1 1601 ###### 1495 ###### 1561 ###### 1404 1971/1/1 1705 1971/2/1 1739 1971/3/1 1667 1971/4/1 1599 1971/5/1 1516 1971/6/1 1625 1971/7/1 1629 1971/8/1 1809 1971/9/1 1831 ###### 1665 ###### 1659 ###### 1457 1972/1/1 1707 1972/2/1 1607 1972/3/1 1616 1972/4/1 1522 1972/5/1 1585 1972/6/1 1657 1972/7/1 1717 1972/8/1 1789 1972/9/1 1814 ###### 1698 ###### 1481 ###### 1330 1973/1/1 1646 1973/2/1 1596 1973/3/1 1496 1973/4/1 1386 1973/5/1 1302 1973/6/1 1524 1973/7/1 1547 1973/8/1 1632 1973/9/1 1668 ###### 1421 ###### 1475 ###### 1396 1974/1/1 1706 1974/2/1 1715 1974/3/1 1586 1974/4/1 1477 1974/5/1 1500 1974/6/1 1648 1974/7/1 1745 1974/8/1 1856 1974/9/1 2067 ###### 1856 ###### 2104 ###### 2061 1975/1/1 2809 1975/2/1 2783 1975/3/1 2748 1975/4/1 2642 1975/5/1 2628 1975/6/1 2714 1975/7/1 2699 1975/8/1 2776 1975/9/1 2795 ###### 2673 ###### 2558 ###### 2394 1976/1/1 2784 1976/2/1 2751 1976/3/1 2521 1976/4/1 2372 1976/5/1 2202 1976/6/1 2469 1976/7/1 2686 1976/8/1 2815 1976/9/1 2831 ###### 2661 ###### 2590 ###### 2383 1977/1/1 2670 1977/2/1 2771 1977/3/1 2628 1977/4/1 2381 1977/5/1 2224 1977/6/1 2556 1977/7/1 2512 1977/8/1 2690 1977/9/1 2726 ###### 2493 ###### 2544 ###### 2232 1978/1/1 2494 1978/2/1 2315 1978/3/1 2217 1978/4/1 2100 1978/5/1 2116 1978/6/1 2319 1978/7/1 2491 1978/8/1 2432 1978/9/1 2470 ###### 2191 ###### 2241 ###### 2117 1979/1/1 2370 1979/2/1 2392 1979/3/1 2255 1979/4/1 2077 1979/5/1 2047 1979/6/1 2255 1979/7/1 2233 1979/8/1 2539 1979/9/1 2394 ###### 2341 ###### 2231 ###### 2171 1980/1/1 2487 1980/2/1 2449 1980/3/1 2300 1980/4/1 2387 1980/5/1 2474 1980/6/1 2667 1980/7/1 2791 1980/8/1 2904 1980/9/1 2737 ###### 2849 ###### 2723 ###### 2613 1981/1/1 2950 1981/2/1 2825 1981/3/1 2717 1981/4/1 2593 1981/5/1 2703 1981/6/1 2836 1981/7/1 2938 1981/8/1 2975 1981/9/1 3064 ###### 3092 ###### 3063 ###### 2991

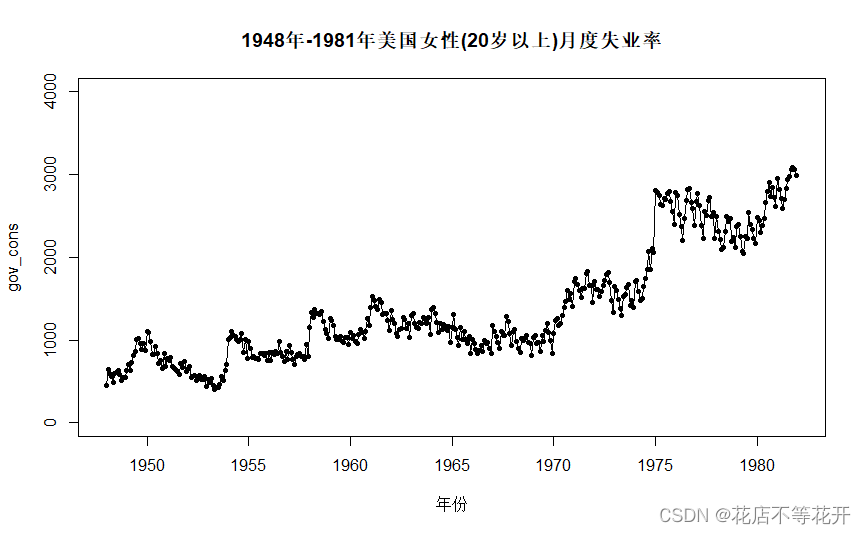

首先,绘制观察值序列的时序图:

由于数据是以月度为单位记录的数据,即一年中记录12次数据,所以生成时间序列时,frequency为12。

m<-read.csv("C:\\Users\\86191\\Desktop\\A1_21.csv",sep=',',header = T)

x<-ts(m$x,start = c(1948,1),frequency = 12)

#绘制时序图

plot(

x,

main = "1948年-1981年美国女性(20岁以上)月度失业率",

xlab = "年份",ylab="gov_cons",

xlim = c(1948,1982),ylim=c(0,4000),

type="o",

pch=20,

) 绘制的时序图如下:

从时序图上可以看到,该序列具有长期递增趋势和以年为周期的季节效应。显然不是一个平稳序列。接下来,我们对该序列进行差分平稳化,提取它的趋势,季节效应。

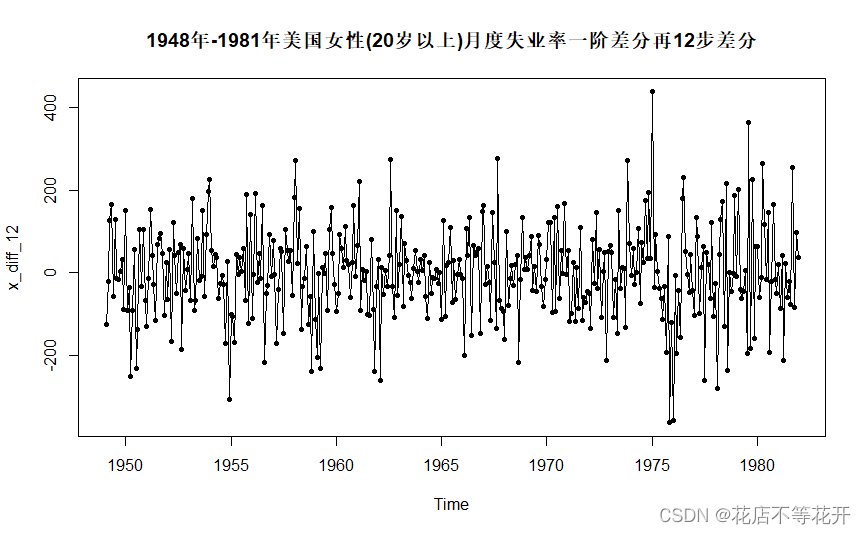

其次,差分平稳化:对原序列作1阶12步差分,希望提取原序列的趋势效应和季节效应。

首先绘制1阶12步差分后序列的时序图,观察差分后序列的时序图特征。

#绘制一阶差分再以周期时长数目为k的k步差分的时序图

x_diff_12<-diff(diff(x),12)#一阶差分再12步差分

plot(

x_diff_12,

main = "1948年-1981年美国女性(20岁以上)月度失业率一阶差分再12步差分",

type="o",

pch=20,

)

1阶12步差分后的序列的时序图如下:

从时序图上可以看到,1阶12步差分后的序列没有明显的趋势和周期效应,也就是说,从图示法的角度来看,1阶12步差分后的序列呈现平稳特征;接下来对序列进行ADF检验和白噪声检验,判断差分后的序列是否有分析价值。

从时序图可以看到,序列大致在以0为中心的固定范围内来回波动,在1975年左右,序列的波动程度较大,超过了其他时期的波动幅度,但整体上看,是不满足异方差性的,可认为这一数据是特殊值,因此,对1阶12步差分后的序列选择检验nc类型的ADF检验。

#对一阶差分再以周期时长数目为k的k步差分后的序列进行平稳性检验

library(fBasics)

library(fUnitRoots)

for(i in 0:2) print(

adfTest(x_diff_12,

lag=i,

type="nc",

title = "1948年-1981年美国女性(20岁以上)月度失业率单位根检验"))检验结果如下:

Title:

1948年-1981年美国女性(20岁以上)月度失业率单位根检验Test Results:

PARAMETER:

Lag Order: 0

STATISTIC:

Dickey-Fuller: -22.8143

P VALUE:

0.01Description:

Thu Nov 24 07:43:50 2022 by user: 86191

Title:

1948年-1981年美国女性(20岁以上)月度失业率单位根检验Test Results:

PARAMETER:

Lag Order: 1

STATISTIC:

Dickey-Fuller: -12.5233

P VALUE:

0.01Description:

Thu Nov 24 07:43:50 2022 by user: 86191

Title:

1948年-1981年美国女性(20岁以上)月度失业率单位根检验Test Results:

PARAMETER:

Lag Order: 2

STATISTIC:

Dickey-Fuller: -9.7853

P VALUE:

0.01Description:

Thu Nov 24 07:43:50 2022 by user: 86191Warning messages:

1: In adfTest(x_diff_12, lag = i, type = "nc", title = "1948年-1981年美国女性(20岁以上)月度失业率单位根检验") :

p-value smaller than printed p-value

2: In adfTest(x_diff_12, lag = i, type = "nc", title = "1948年-1981年美国女性(20岁以上)月度失业率单位根检验") :

p-value smaller than printed p-value

3: In adfTest(x_diff_12, lag = i, type = "nc", title = "1948年-1981年美国女性(20岁以上)月度失业率单位根检验") :

p-value smaller than printed p-value

检验结果显示,0-2阶延迟的ADF检验,其检验的p值都是0.01,提示信息也告诉我们,其检验的p值其实小于0.01,因此在0.01的显著性水平下,我们没有充分理由接受ADF检验的原假设:序列非平稳;从而我们选择接受备择假设,认为差分后的序列是平稳的。接下来进行白噪声检验。

#对一阶差分再以周期时长数目为k的k步差分后的序列进行白噪声检验

for(k in 1:2) print(

Box.test(x_diff_12,

lag=6*k,

type="Ljung-Box"))

结果如下:

Box-Ljung test

data: x_diff_12

X-squared = 24.692, df = 6, p-value = 0.0003894

Box-Ljung testdata: x_diff_12

X-squared = 121.08, df = 12, p-value < 2.2e-16

检验结果显示,延迟6阶与延迟12阶的检验p值是小于0.001的显著性水平的,因此在0.001的显著性水平

下,我们没有充分理由接受白噪声检验的原假设:序列是白噪声序列;从而我们选择接受备择假设,认为差分后的序列是非白噪声序列。也就是说,1阶12步差分后的序列是一个平稳非白噪声序列,接下来对该序列(1阶12步差分后的序列)进行模型拟合。

然后,对差分后的序列进行模型拟合:

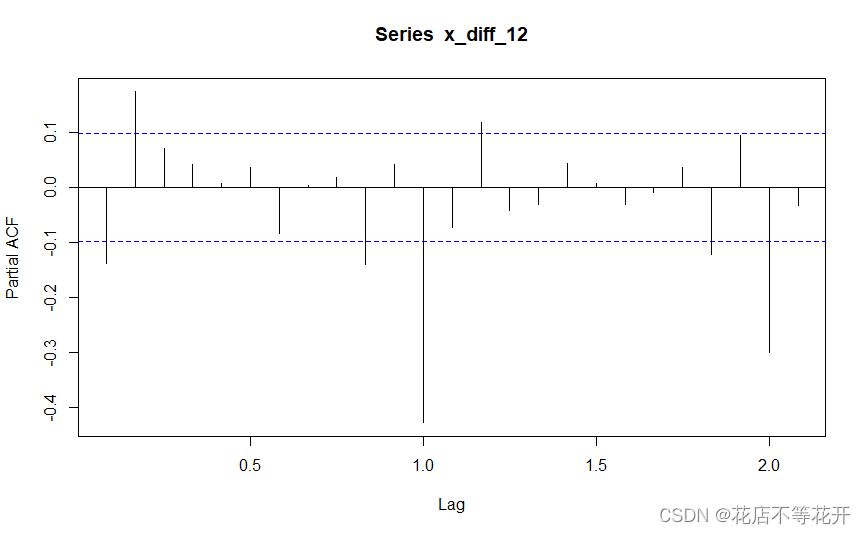

考察序列的自相关图与偏自相关图性质,给拟合模型定阶。

acf(x_diff_12)#绘制一阶差分再以周期时长数目为k的k步差分自相关图

pacf(x_diff_12)#绘制一阶差分再以周期时长数目为k的k步差分偏相关图 自相关图如下:

偏自相关图如下:

从自相关图与偏相关图可以看到,差分后序列的自相关图都显示出了一定的拖尾属性,可以尝试拟合季节加法模型ARIMA(1,(1,12),1)模型;从图上还可以看到,自相关系数和偏自相关系数都有一些缺省,并不是连续的(以偏自相关系数为例,其1阶、2阶、10阶、12阶系数都显著大于2倍标准差,其余系数都在2倍标准差范围内),也可以尝试拟合ARMA((1,2,10,12),(1,12),(1,2,10,12))模型或ARMA((1,12),(1,12),(1,12))模型。

1、拟合ARIMA((1,2,10,12),(1,12)(1,2,10,12))模型并计算其AIC与BIC(SBC)值:

#建立拟合ARMA((1,2,10,12),(1,2,10,12))模型

x_fit_1<-arima(x,order = c(12,1,12),seasonal=list(order=c(0,1,0),period=12),

method = "CSS",

transform.pars=FALSE,

fixed = c(NA,NA,0,0,0,0,0,0,0,NA,0,NA,NA,NA,0,0,0,0,0,0,0,NA,0,NA))

x_fit_1

AIC=-2*x_fit_1$loglik + 2*9

AIC

BIC=-2*x_fit_1$loglik + 9*log(length(x))

BIC

#模型的显著性检验(有效性)-残差序列随机性检验

for(k in 1:2) print(

Box.test(x_fit_1$residuals,

lag=6*k,

type="Ljung-Box"))模型拟合信息及模型显著性检验结果如下:

模型拟合信息:

Call:

arima(x = x, order = c(12, 1, 12), seasonal = list(order = c(0, 1, 0), period = 12),

transform.pars = FALSE, fixed = c(NA, NA, 0, 0, 0, 0, 0, 0, 0, NA, 0, NA, NA, NA, 0, 0, 0, 0, 0, 0, 0, NA, 0, NA), method = "CSS")Coefficients:

ar1 ar2 ar3 ar4 ar5 ar6 ar7 ar8 ar9 ar10 ar11 ar12 ma1

-0.0827 0.2030 0 0 0 0 0 0 0 -0.1456 0 0.0084 -0.0219s.e. 0.0629 0.0603 0 0 0 0 0 0 0 0.0620 0 0.0608 0.0447

ma2 ma3 ma4 ma5 ma6 ma7 ma8 ma9 ma10 ma11 ma12

-0.0561 0 0 0 0 0 0 0 0.0630 0 -0.7819

s.e. 0.0427 0 0 0 0 0 0 0 0.0456 0 0.0423sigma^2 estimated as 7687: part log likelihood = -2327.58

模型显著性检验结果:

Box-Ljung test

data: x_fit_1$residuals

X-squared = 2.4068, df = 6, p-value = 0.8787

Box-Ljung testdata: x_fit_1$residuals

X-squared = 4.832, df = 12, p-value = 0.9634AIC值:

[1] 4673.157

BIC值:

[1] 4709.259

从结果可以看到,该模型(ARIMA((1,2,10,12),(1,12),(1,2,10,12))模型 )延迟6阶、12阶的模型显著性检验p值均大于0.05的显著性水平, 因此在0.05的显著性水平

下,我们没有充分理由接受模型显著性检验的原假设;从而我们选择接受备择假设,认为拟合的模型是显著的(有效的)。其AIC值与BIC值分别为4673.157,4709.259。

2、拟合ARIMA((1,12),(1,12),(1,12))模型并计算其AIC与BIC值:

#建立拟合ARMA((1,12),(1,12))模型

x_fit_2<-arima(x,order = c(12,1,12),

method = "CSS",

transform.pars=FALSE,

fixed = c(NA,0,0,0,0,0,0,0,0,0,0,NA,NA,0,0,0,0,0,0,0,0,0,0,NA))

x_fit_2

#模型的显著性检验(有效性)-残差序列随机性检验

for(k in 1:2) print(

Box.test(x_fit_2$residuals,

lag=6*k,

type="Ljung-Box"))

AIC=-2*x_fit_2$loglik + 2*5

AIC

BIC=-2*x_fit_2$loglik + 5*log(length(x))

BIC

模型拟合信息及模型显著性检验结果如下:

模型拟合信息:

Call:

arima(x = x, order = c(12, 1, 12), seasonal = list(order = c(0, 1, 0), period = 12),

transform.pars = FALSE, fixed = c(NA, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, NA, NA, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, NA), method = "CSS")Coefficients:

ar1 ar2 ar3 ar4 ar5 ar6 ar7 ar8 ar9 ar10 ar11 ar12 ma1 ma2 ma3-0.1151 0 0 0 0 0 0 0 0 0 0 -0.0474 0.0029 0 0

s.e. 0.0798 0 0 0 0 0 0 0 0 0 0 0.0619 0.0629 0 0

ma4 ma5 ma6 ma7 ma8 ma9 ma10 ma11 ma12

0 0 0 0 0 0 0 0 -0.7493s.e. 0 0 0 0 0 0 0 0 0.0445

sigma^2 estimated as 7997: part log likelihood = -2335.39

模型显著性检验结果:

Box-Ljung test

data: x_fit_2$residuals

X-squared = 11.327, df = 6, p-value = 0.07877

Box-Ljung testdata: x_fit_2$residuals

X-squared = 16.121, df = 12, p-value = 0.1858

AIC值:

[1] 4680.779

BIC值:

[1] 4700.836

从结果可以看到,该模型(ARIMA((1,12),(1,12),(1,12))模型) 延迟6阶、12阶的模型显著性检验p值均大于0.05的显著性水平, 因此在0.05的显著性水平

下,我们没有充分理由接受模型显著性检验的原假设;从而我们选择接受备择假设,认为拟合的模型是显著的(有效的)。其AIC值与BIC值分别为4680.779,4700.836。

3、拟合季节加法模型ARIMA(1,(1,12),1)模型并计算其AIC与BIC值:

#建立拟合ARMA(1,(1,12),1)模型

x_fit_3<-arima(x,order = c(1,1,1),seasonal=list(order=c(0,1,0),period=12),method = "CSS")#实际拟合模型

x_fit_3

#模型的显著性检验(有效性)-残差序列随机性检验

for(k in 1:2) print(

Box.test(x_fit_3$residuals,

lag=6*k,

type="Ljung-Box"))

AIC=-2*x_fit_3$loglik + 2*3

AIC

BIC=-2*x_fit_3$loglik + 3*log(length(x))

BIC模型拟合信息及模型显著性检验结果如下:

模型拟合信息:

Call:

arima(x = x, order = c(1, 1, 1), seasonal = list(order = c(0, 1, 0), period = 12),

method = "CSS")Coefficients:

ar1 ma1

-0.6313 0.4870

s.e. 0.1654 0.1838sigma^2 estimated as 12150: part log likelihood = -2417.99

Box-Ljung test

data: x_fit_3$residuals

X-squared = 12.025, df = 6, p-value = 0.0614

Box-Ljung testdata: x_fit_3$residuals

X-squared = 110.77, df = 12, p-value < 2.2e-16AIC值:

[1] 4841.976

BIC值:

[1] 4854.01

从结果可以看到,该模型(ARIMA(1,(1,12),1)模型)延迟6阶的模型显著性检验p值为 0.0614,其延迟12阶的模型显著性检验p值远小于0.001的显著性水平,只有延迟6阶的模型显著性检验p值大于0.05的显著性水平

,同样的情况,我也认为这一模型是无效的,其AIC值与BIC值分别为 4841.976,4854.01。

基于AIC准则和SBC(BIC)准则,拟合的三个模型中,ARIMA((1,2,10,12),(1,12),(1,2,10,12))模型的AIC值与BIC值最小,说明如果三个模型都通过了模型的显著性检验,那么ARIMA((1,2,10,12),(1,12),(1,2,10,12))模型是相对最优模型,当然,也只有该模型(ARIMA(1,(1,12),1))模型)没有通过了模型的显著性检验(有效性检验),说明上述拟合的三个模型中,除ARIMA(1,(1,12),1)模型外,剩余两个模型均有效。

综述,上述拟合模型,除了疏系数模型外,均未通过模型的显著性检验,拟合结果不太理想,也说明简单的加法模型并不适合这个序列。考虑到该序列既具有短期自相关性又具有季节效应,而且短期相关性和季节效应使用加法模型无法充分、有效提取,可以认为该序列的季节效应和短期相关性之间具有复杂的关联性。这时呢,我们假定短期相关性和季节效应之间具有乘积关系,在这一假定下尝试用乘法模型来拟合序列的发展。

乘法模型的构造原理如下:

当序列具有短期相关性时,通常可以使用低阶ARMA(p,q)模型提取。注:短期相关性是指一个周期内。

当序列具有季节效应,季节效应本身还具有相关性时,季节相关性可以使用以周期步长(以周期为步长)为单位的模型提取。

由于短期相关性和季节效应之间具有乘积关系,所以拟合模型实际上为ARMA(p,q)和的乘积。综合前面的d阶趋势差分和D阶以周期S为步长的季节差分运算,对原观察值序列拟合的乘法模型的完整结构如下:

其中,;

;

;

。 该乘法模型简记为

。

现在让我们回到对差分后的序列进行模型拟合的阶段,首先考虑1阶12步差分之后序列12阶以内的自相关系数和偏自相关系数的特征,以确定短期相关模型。在前面的分析中,我们已经确定12阶以内的自相关系数和偏自相关系数均不截尾,而ARMA(p,q)模型的阶数难以确定,所以尝试用ARMA(1,1)模型去拟合差分后的序列,去提取它的短期自相关信息。 接下来考虑季节自相关特征,这时要考察延迟12阶、24阶等以周期长度为单位的自相关系数和偏自相关系数的特征。差分后的序列的自相关图显示延迟12阶自相关系数显著非零,但是延迟24阶自相关系数落入2倍标准差范围内。而偏自相关图显示延迟12阶和延迟24阶的偏自相关系数都显著非零。所以我们可以认为季节自相关特征是自相关系数截尾,偏自相关系数拖尾,这时用以12步为周期的模型提取差分后序列的季节自相关信息。

综合前面的差分信息,我们要拟合的乘法模型为。模型结构为

。

拟合乘法模型模型:

#模型拟合-乘积(法)季节模型

x_fit<-arima(x,order = c(1,1,1),seasonal=list(order=c(0,1,1),period=12),method = "CSS")#实际拟合模型

#include.mean = T:拟合常数项

#include.mean = F:不拟合常数项

#transform.pars:参数估计是否由系统完成

#transform.pars = T:系统根据order设置的模型阶数自动完成参数估计

#transform.pars = F:需要拟合疏系数模型,需要认为干预

#fixed:对疏系数模型指定疏系数的位置

#seasonal:指定季节模型的阶数与季节周期,命令格式为seasonal=list(c(p,d,q),period=周期)

#乘法模型中p,q不全为零,加法模型中p=0,q=0

x_fit

AIC=-2*x_fit$loglik + 2*4

AIC

BIC=-2*x_fit$loglik + 4*log(length(x))

BIC模型拟合的信息及其AIC与BIC值如下:

模型拟合信息:

Call:

arima(x = x, order = c(1, 1, 1), seasonal = list(order = c(0, 1, 1), period = 12),

method = "CSS")Coefficients:

ar1 ma1 sma1

-0.6883 0.5626 -0.7884

s.e. 0.1572 0.1857 0.0311Box-Ljung test

data: x_fit$residuals

X-squared = 4.21, df = 6, p-value = 0.6483

Box-Ljung testdata: x_fit$residuals

X-squared = 10.03, df = 12, p-value = 0.6133AIC值:

[1] 4656.524BIC值:

[1] 4672.569

从结果可以看到,该模型的延迟6阶、12阶的模型显著性检验p值均大于0.05的显著性水平, 因此在0.05的显著性水平

下,我们没有充分理由接受模型显著性检验的原假设;从而我们选择接受备择假设,认为拟合的模型是显著的(有效的)。

其AIC与BIC值分别是4656.524,4672.569;基于AIC准则和SBC(BIC)准则 ,模型与上述拟合的模型相比,

模型的AIC和BIC值都是最小的,说明该乘法模型模型是相对最优模型。

我采用条件最小二乘估计方法估计模型参数,确定模型的口径为:

,

。

接下来,我们对该模型(模型)的参数进行参数显著性检验:

#参数显著性检验,即检验参数是否显著非零,拒绝原假设则显著非零

qt(0.975,405)

#ar1系数检验

t1<-0.6883/0.1572

t1

pt(t1,df=405,lower.tail = T)

#ma1检验

t2<-0.5626/0.1857

t2

pt(t2,df=405,lower.tail = F)

#sma1检验

t3<-0.7884/0.0311

t3

pt(t3,df=405,lower.tail = T)检验结果如下:

> qt(0.975,405)

[1] 1.965839

> #ar1系数检验

> t1<-0.6883/0.1572

> t1

[1] 4.378499

> pt(t1,df=405,lower.tail = T)

[1] 0.9999924

>

> #ma1检验

> t2<-0.5626/0.1857

> t2

[1] 3.029618

> pt(t2,df=405,lower.tail = F)

[1] 0.001302783

>

> #sma1检验

> t3<-0.7884/0.0311

> t3

[1] 25.35048

> pt(t3,df=405,lower.tail = T)

[1] 1

参数显著性检验结果显示,参数的检验统计量的值分别为4.378499、3.029618、25.35048,都大于自由度为405的t分布的0.975分位点,即没有充分理由接受原假设,从而我们认为参数显著非零,即模型无需优化。参数 及

此时实际p值远小于0.0001,而并非结果显示的1。

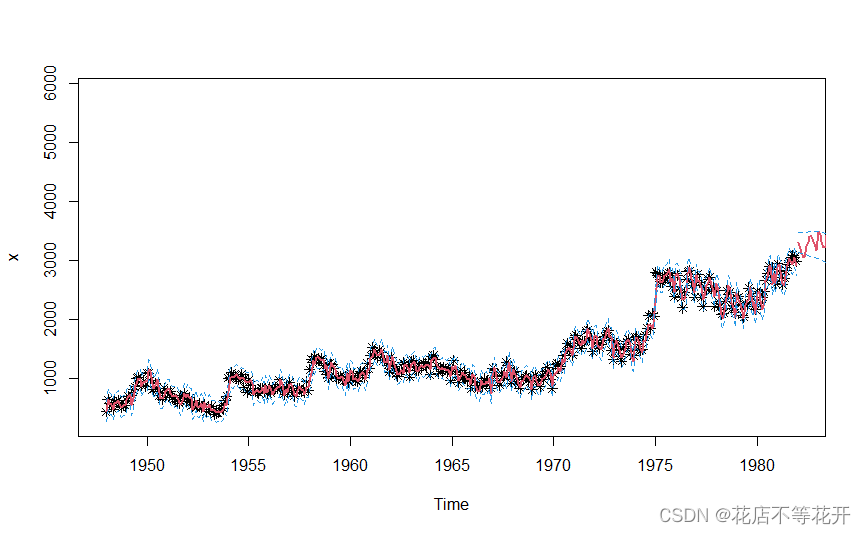

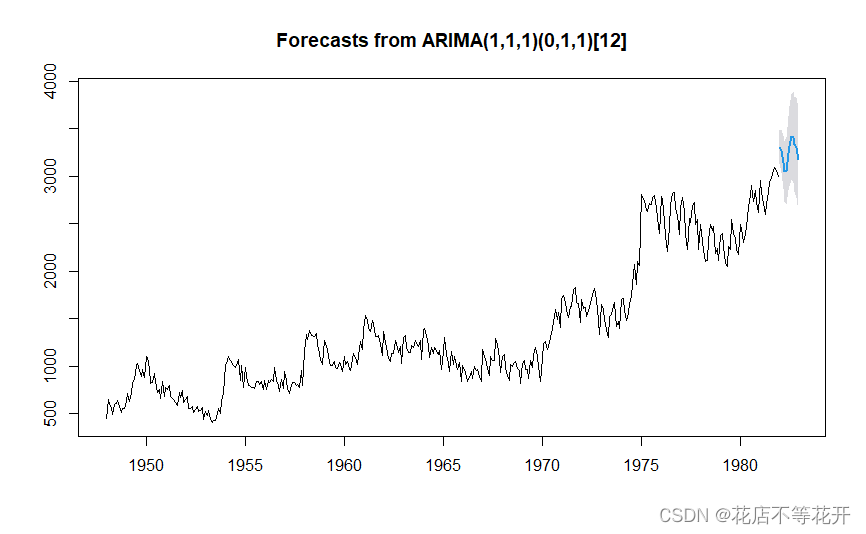

接下来,用最后拟合的季节乘法模型模型对序列进行一年预测:

#预测

library(forecast)

x.fore<-forecast(x_fit,h=12,level = c(95))#h为预测期数,level为置信度,预测一年

x.fore

plot(x.fore)

#星号是观察值序列,蓝色是两倍95%置信线,实线是拟合值序列

L1<-x.fore$fitted-1.96*sqrt(x_fit$sigma2)

U1<-x.fore$fitted+1.96*sqrt(x_fit$sigma2)

L2<-ts(x.fore$lower[,1],start=1982)#start=预测期数起始年限

U2<-ts(x.fore$upper[,1],start=1982)#start=预测期数起始年限

c1<-min(x,L1,L2)

c2<-max(x,L2,U2)

plot(x,

type="p",

pch=8,

xlim=c(1948,1982),ylim=c(c1,c2))#xlim=c(数据序列起始时间,预测期数终止时间)

lines(x.fore$fitted,col=2,lwd=2)#此时拟合值与观测值同图

lines(x.fore$mean,col=2,lwd=2)

lines(L1,col=4,lty=2)

lines(U1,col=4,lty=2)

lines(L1,col=4,lty=2)

lines(L2,col=4,lty=2)

lines(U2,col=4,lty=2)预测值及其95%预测区间如下:

Point Forecast Lo 95 Hi 95

Jan 1982 3305.291 3134.883 3475.699

Feb 1982 3266.985 3040.634 3493.336

Mar 1982 3144.601 2865.240 3423.961

Apr 1982 3048.538 2729.746 3367.331

May 1982 3053.233 2696.287 3410.179

Jun 1982 3238.443 2848.994 3627.892

Jul 1982 3309.311 2888.629 3729.992

Aug 1982 3414.588 2965.638 3863.538

Sep 1982 3409.540 2933.480 3885.599

Oct 1982 3335.056 2833.689 3836.423

Nov 1982 3297.522 2771.842 3823.202

Dec 1982 3173.601 2624.831 3722.371

预测图如下:

详细预测图如下: