import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

#ADF单位根检验

from statsmodels.tsa.stattools import adfuller

#序列分解(季节+趋势+残差)

from statsmodels.tsa.seasonal import seasonal_decompose

#ACF/PACF

from statsmodels.tsa.stattools import acf, pacf

#绘制ACF,PACF图

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

#建立ARIMA(p,d,q)

from statsmodels.tsa.arima_model import ARIMA

#读取数据(将时间列设置为索引)

ts = pd.read_csv('D:/passenger.csv',encoding='utf-8',index_col='time')

ts.index = pd.to_datetime(ts.index)

'''

输入ts['1960'] --- 会输出1960年的数据记录(1月到12月)

输入ts['1960-8'] --- 会输出1960年8月份的数据记录

'''

#绘制时序图(含有上升趋势,则序列非平稳)

plt.plot(ts,color='red')

plt.show()

#ADF检验(P-value>0.05,则序列非平稳)

dftest = adfuller(ts['num'],1,autolag='AIC')

dfoutput = pd.Series(dftest[0:4], index=['Test Statistic','p-value','#Lags Used','Number of Observations Used'])

for key,value in dftest[4].items():

dfoutput['Critical Value (%s)'%key] = value

print(dfoutput)

#自相关图ACF和偏相关图PACF

fig,ax = plt.subplots(2,1,figsize=(6,12))

plot_acf(ts,lags=20,ax=ax[0])

plot_pacf(ts,lags=20,ax=ax[1])

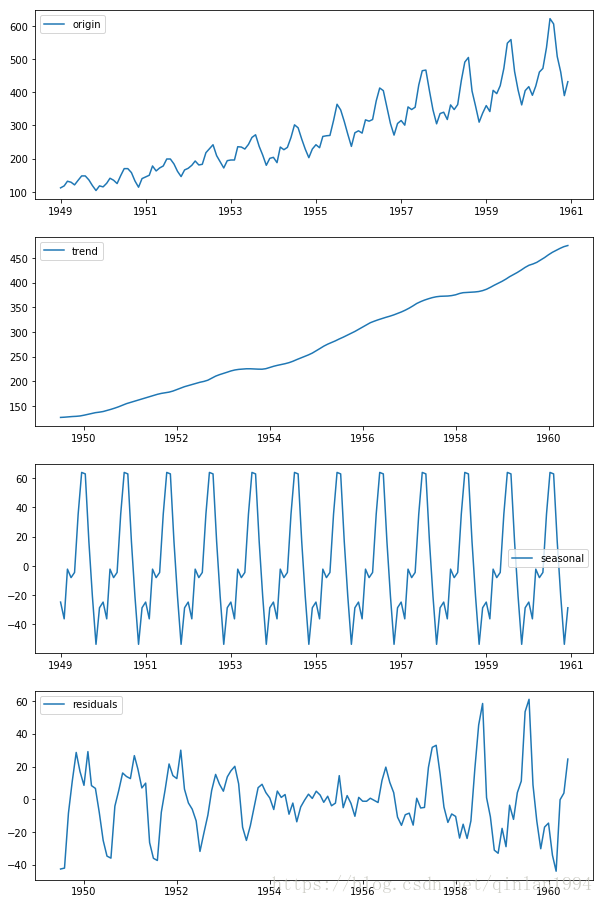

#序列分解

decomposition = seasonal_decompose(ts)

trend = decomposition.trend

season = decomposition.seasonal

residual = decomposition.resid

fig,ax = plt.subplots(4,1,figsize=(10,16))

ax[0].plot(ts)

ax[0].legend(['origin'])

ax[1].plot(trend)

ax[1].legend(['trend'])

ax[2].plot(season)

ax[2].legend(['seasonal'])

ax[3].plot(residual)

ax[3].legend(['residuals'])

注:前期时序分析没有问题,但是ARIMA建模时报错,该问题尚未解决